10 Aktien, die Warren Buffett in seinen besten Jahren wohl geliebt hätte

Liebe Leser,

Sie kennen ihn alle, den wohl erfolgreichsten Investor der Welt, Warren Buffett. Allein die Tatsache, dass Buffett in ein bestimmtes Unternehmen investiert, reicht häufig aus, damit viele weitere Anleger folgen. Während ein jeder Investor davon träumt, einmal ähnliche Erfolge wie Buffett feiern zu können, gelingt dies in der Realität jedoch kaum jemandem. Doch woran liegt es, dass Buffett über lange Zeit hinweg derart erfolgreich investiert?

Dieser Frage hat sich auch der Hedgefonds AQR Capital gewidmet, dessen Mitarbeiter alle Käufe von Buffett unter die Lupe nahmen und die Aktien auf gemeinsame Eigenschaften zum Zeitpunkt des Kaufs untersucht haben. Die Ergebnisse wurden 2018 in der wissenschaftlichen Arbeit "Buffett‘s Alpha" im Financial Analysts Journal veröffentlicht.

Download wissenschaftliches Paper als PDF-Datei:

https://aktien-mag.de/files/2020/11/paper-buffetts-alpha.pdf

Laut dieser Untersuchung sind Buffetts Leistung größtenteils auf seinen Fokus auf sichere, qualitativ hochwertige Value-Aktien und die Nutzung von Fremdkapital zurückzuführen. Etwas genauer ausgedrückt tendiert Buffett zum Kauf großer und günstiger Unternehmen (im Sinne eines hohen Book-Values im Verhältnis zum Marktwert) mit niedrigem Beta und hoher Qualität.

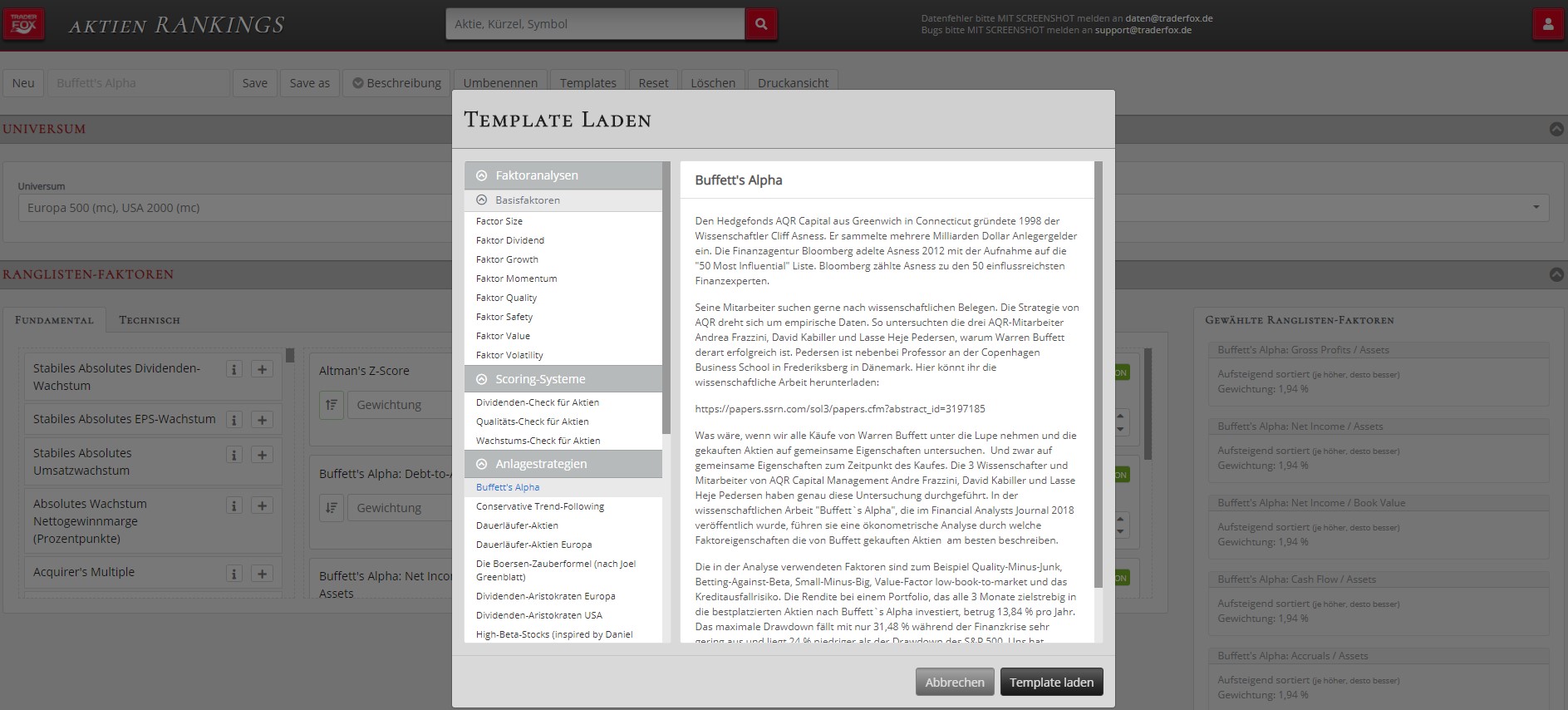

Unsere Entwickler bei TraderFox waren einige Monaten mit der Modellierung des Buffett's-Alpha-Systems beschäftigt. Mittlerweile steht es in unserer Screening-Software aktien RANKINGS bereit. Anleger können für verschiedene Märkte die Aktien suchen, die die Kriterien aus dem Paper Buffett's Alpha am besten erfüllen.

Die Rendite bei einem Portfolio, das alle 3 Monate zielstrebig in die bestplatzierten Aktien nach Buffett‘s Alpha investiert, betrug im Schnitt 13,69 % pro Jahr (1999-2020). Das maximale Drawdown fällt mit nur 31,48 % während der Finanzkrise sehr gering aus und liegt 24 % niedriger als der Drawdown des S&P 500. Ein weiterer positiver Nebeneffekt ist, dass man mit diesen Auswahlkriterien häufig auf relativ unbekannte Aktien stößt.

Investieren wie Buffett

Für alle, die nun gerne nach den Grundsätzen von Buffett investieren wollen, bietet TraderFox mit dem Tool AKTIEN-RANKINGS eine Möglichkeit an, Unternehmen, die den Kriterien von Buffett’s Alpha entsprechen, einfach und schnell zu finden. Dazu muss man lediglich auf der verlinkten Seite das Feld "Templates" anklicken und die Anlagestrategie "Buffett‘s Alpha" auswählen.

In dem folgenden Artikel werden aus dem Universum der 2000 größten amerikanischen und den 500 größten europäischen Aktien (gemessen an der Marktkapitalisierung) passende Unternehmen herausgefiltert.

Wenn Sie ohne großen Zeitaufwand täglich über die aktuell besten "Buffett’s Alpha-Aktien" auf dem Laufenden gehalten werden wollen, können Sie das Trading-Paper im digitalen Kiosk von TraderFox abonnieren und erhalten somit täglich die aktuelle Rangliste der besten "Buffett’s Alpha-Aktien".

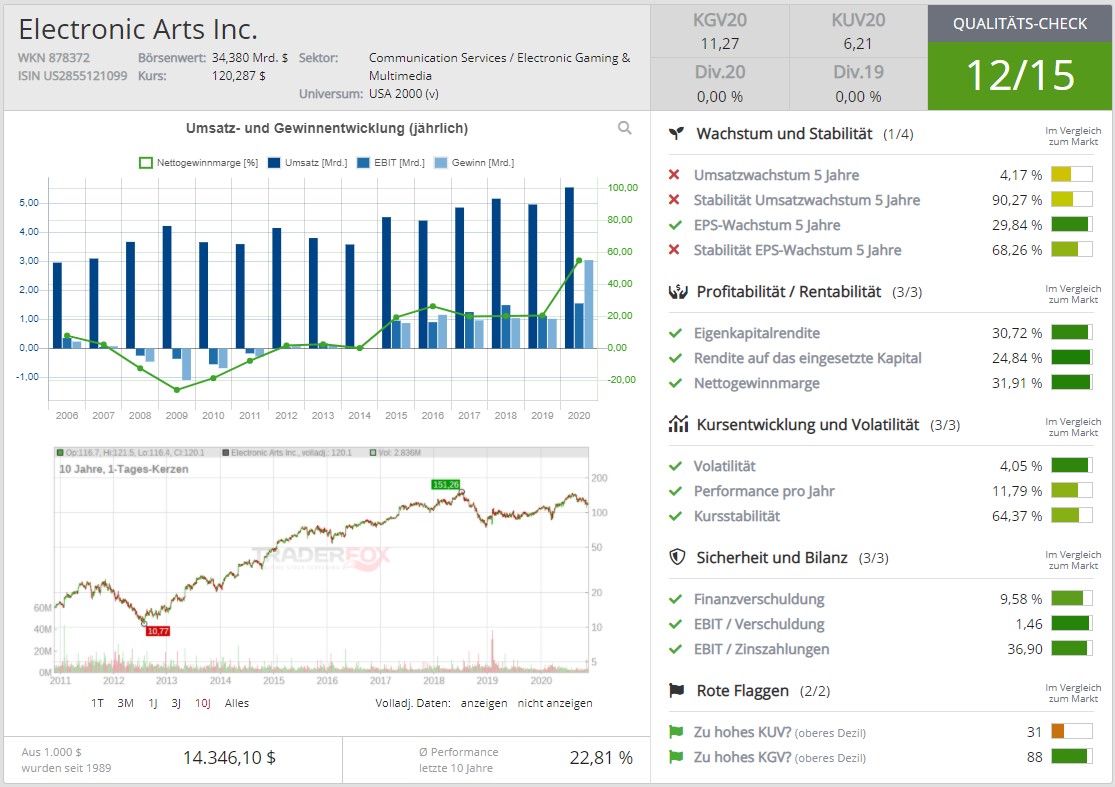

Electronic Arts Inc.

In der Spitzengruppe dieser Rangliste findet man unter anderem den US-amerikanischen Hersteller von Unterhaltungssoftware, Electronic Arts (EA). Vor allem der jüngere Teil der Bevölkerung dürfte mit dessen Produkten bestens vertraut sein.

EA entwickelt und vermarktet innovative und technisch hochwertige Spiele. Diese können auf PCs und modernen Unterhaltungssystemen wie der Sony Playstation, Playstation Portable, der Xbox Videospielkonsole sowie der Nintendo Wii oder mobilen Geräte gespielt werden. Entworfen und realisiert werden diese in eigenen Entwicklungsstudios rund um den Globus - in den USA, Kanada, Großbritannien, Japan und auch in Deutschland. Der Konzern legt dabei großen Wert auf die Einbindung neuester Technologien in den Entwicklungs- und Konzeptionsprozess. So wird zum Beispiel aktuell an der Optimierung von Wireless-Technologien, Streaming-Gaming-Services oder internetbasierten Spielmöglichkeiten gearbeitet.

Es fällt auf, dass sich die Einnahmen aus den Spielen größtenteils auf einige wenige, sehr populäre Franchise-Titel konzentrieren, welche regelmäßig (jährlich oder halbjährlich) veröffentlicht werden. Das beliebteste Spiel des Unternehmens ist die Fußball-Simulator FIFA.

EA steht im Wettbewerb mit anderen großen Playern wie Activision Blizzard, Take-Two Interactive, Ubisoft, Tencent und Anderen. Außerdem dringen große Technologie Unternehmen wie Google, Apple and Amazon mit enormen Ressourcen zunehmend in diesen Markt.

Das Unternehmen erreicht im TraderFox Qualitäts-Check 12/15 Punkten.

Treiber

Während des letzten Quartals konnte EA einen Umsatz von 1,151 Milliarden US-Dollar erwirtschaften. Die In-Game-Mikrotransaktionen sind mit 869 Millionen Dollar des Gesamtumsatzes der stärkste Umsatztreiber. Gemeint sind damit die Käufe mit echtem Geld innerhalb des Spiels. Beispiele dafür sind der Ultimate-Team-Modi von Fifa und Madden. Der klassische Verkauf von Spielen (sowohl physisch als auch per Download) erzielte hingegen nur Einnahmen in Höhe von 282 Millionen Dollar.

EA war einer der Profiteure des Covid-19 Virus und der damit einhergehenden Maßnahmen. Viele Menschen haben sich während des Lockdowns zuhause mit Videospielen abgelenkt und verbrachten somit weit mehr Zeit als gewöhnlich vor der Konsole. Auch die weltweiten Absagen von Sportevents haben die Fans zunehmend vom TV an die Konsole, den PC oder ähnliches gebracht. Im Football-Simulationsspiel Madden konnten 30 % mehr Teilnehmer als im Jahr zuvor verzeichnet werden, für das Spiel FIFA sogar noch mehr.

Aussichten

Electronic Arts hat eine gut gefüllte Produkt-Pipeline. Mit annualisierten Sport Franchises (z.B. FIFA, Madden NFL) und den In-Game-Mikrotransaktionen werden wiederkehrende Einnahmen generiert. Dies sorgt für ein stabileres Einkommen und soll zukünftig noch weiter ausgebaut werden.

Außerdem hat EA die Vertriebsmöglichkeiten der eigenen Spiele seit vergangenem November deutlich erweitert. Vormals exklusiv angebotene Spiele werden immer häufiger auf anderen Vertriebsplattformen wie Steam angeboten. Zudem haben sich Electronic Arts und Valve zu einer Partnerschaft entschlossen. Dabei soll das kostenpflichtige Spiele-Abo EA Play (ehemals EA Access) nun auch auf der Vertriebsplattform Steam angeboten werden. Seit dem 10.11.2020 ist der Aboservice außerdem Teil von Microsofts Game Pass. Diese Expansionen erscheinen schlüssig, da der Großteil der Einnahmen nicht mehr durch Spieleverkäufe, sondern In-Game-Mikrotransaktionen erwirtschaftet wird.

Doch das Geschäft mit den In-Game-Mikrotransaktionen sollte man genau im Auge behalten. Dieses steht bereits seit einiger Zeit in der Kritik. In den Niederlanden ging dies kürzlich sogar so weit, dass das die Lootboxen im FIFA Ultimate Team von einem Gericht als unerlaubtes Glücksspiel deklariert wurden. Das Kaufen von unbekanntem Inhalt innerhalb des Spiels soll dem Prinzip von Glücksspielautomaten ähneln. Als Konsequenz muss EA nun zügig Änderungen in den letzten drei Spielen der Reihe vornehmen, sonst droht eine Strafe von bis zu 5 Millionen Euro. Der Publisher hat allerdings bereits Beschwerde gegen das Urteil eingereicht.

Trotz dieser Kritik geht das Unternehmen davon aus, dass die Einnahmen bei den In-Game-Mikrotransaktionen weiter steigen werden. Zudem wird sich der Trend fortsetzen und immer mehr Spiele digital heruntergeladen statt physisch gekauft. Dies könnte zu einer Ausweitung der Bruttomarge führen, da die mit dem digitalen Verkauf eines Spiels verbundenen Kosten im Allgemeinen geringer sind als der Verkauf desselben Spiels über den traditionellen Einzelhandel und Vertriebskanäle.

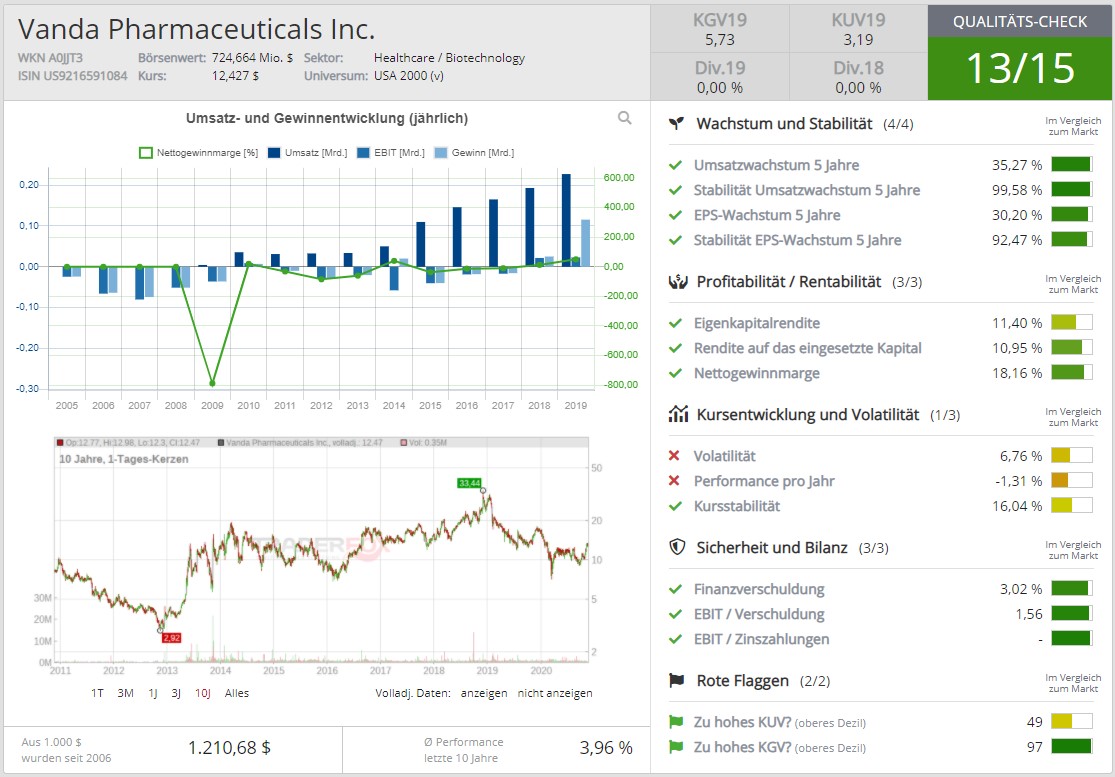

Vanda Pharmaceuticals Inc.

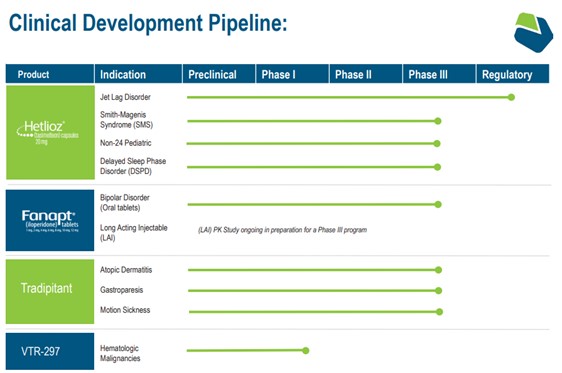

Nach den Grundsätzen von Buffett’s Alpha ist Vanda Pharmaceuticals ebenfalls Teil der Spitzengruppe dieser Rangliste. Das Unternehmen beschäftigt sich mit der Entwicklung und Vermarktung von Therapien für Schizophrenie, Jet-Lag-Erkrankungen, atopische Dermatitis, Störungen des Zentralnervensystems und Schlafstörungen.

Das Produktportfolio umfasst HETLIOZ, Fanapt, Tradipitant, VTR-297, VQW-765 und Aktivatoren sowie Inhibitoren des Mukoviszidose-Transmembran-Leitfähigkeitsregulators (CFTR). Jedoch sind bislang lediglich HETLIOZ, zur Behandlung von "Non-24" (Schlaf-Wach-Rhythmusstörung) und Fanapt, zur Behandlung von Schizophrenie, auf dem Markt. Die anderen Medikamente befinden sich noch in der Entwicklung.

HETLIOZ machte im letzten Quartal etwa 66 % und Fanapt etwa 34 % der Gesamtumsätze aus. Das Unternehmen erreicht im TraderFox Qualitäts-Check gute 13/15 Punkten. Während der letzten fünf Jahre konnte das Unternehmen durchschnittlich ein stabiles Umsatzwachstum von 35,27 % sowie eine stabiles EPS-Wachstum von 30,20 % erwirtschaften.

Ausblick

Große Chancen liegen in den sich noch in der Entwicklung befindenden Produkten:

Die COVID-19-Pandemie hat die klinische Forschung weltweit beeinflusst, darunter auch einige der laufenden klinischen Studien von Vanda Pharmaceuticals. Die Zufallszuteilung für die Programme zur Behandlung von Bewegungskrankheiten (Tradipitant) und zur atopischen Dermatitis (Tradipitant) sowie für die bipolare Störung (Fanapt) und die LAI-Studien (Fanapt) liegen derzeit auf Eis.

Positiv ist, dass das Tradipitant Programm zur Behandlung einer Gastroparese (Magenkrankheit) die Patientenrekrutierung wieder aufnehmen konnte. Die Studie erreichte bereits eine 50 % Teilnahme bei einer Zielvorgabe von 200 zufällig ausgewählten Patienten und wird voraussichtlich in der ersten Hälfte des Jahres 2021 abgeschlossen sein. Die Einreichung eines Zulassungsantrags für ein neues Medikament ist erst zu einem späteren Zeitpunkt im Jahr 2021 geplant. Interessant ist außerdem eine Zwischenanalyse aus der klinischen Phase-III-Studie, die zeigt, dass Tradipitant die klinische Genesung bei Patienten mit COVID-19-Lungenentzündung beschleunigen kann. Für diese Studie werden nun weiterhin Patienten rekrutiert.

Ebenfalls positiv ist, dass sich die Anträge auf Marktzulassung für das Smith-Magenis-Syndrom von der FDA zur vorrangigen Prüfung angenommen wurden. Zieldatum ist dabei der 01.12.2020. Zudem wurde der Zulassungsantrag für ein neues Medikament zur Beurteilung des CFTR-Aktivators VSJ-110 für die Behandlung von allergischer Bindehautentzündung von der FDA genehmigt.

Sollten sich der Verlauf der Studien und die Zulassungsanträge weiterhin positiv entwickeln, bietet dies Vanda Pharmaceuticals die Chancen in wachstumsstarke therapeutische Nischenmärkte vorzudringen und den Umsatz erheblich zu steigern.

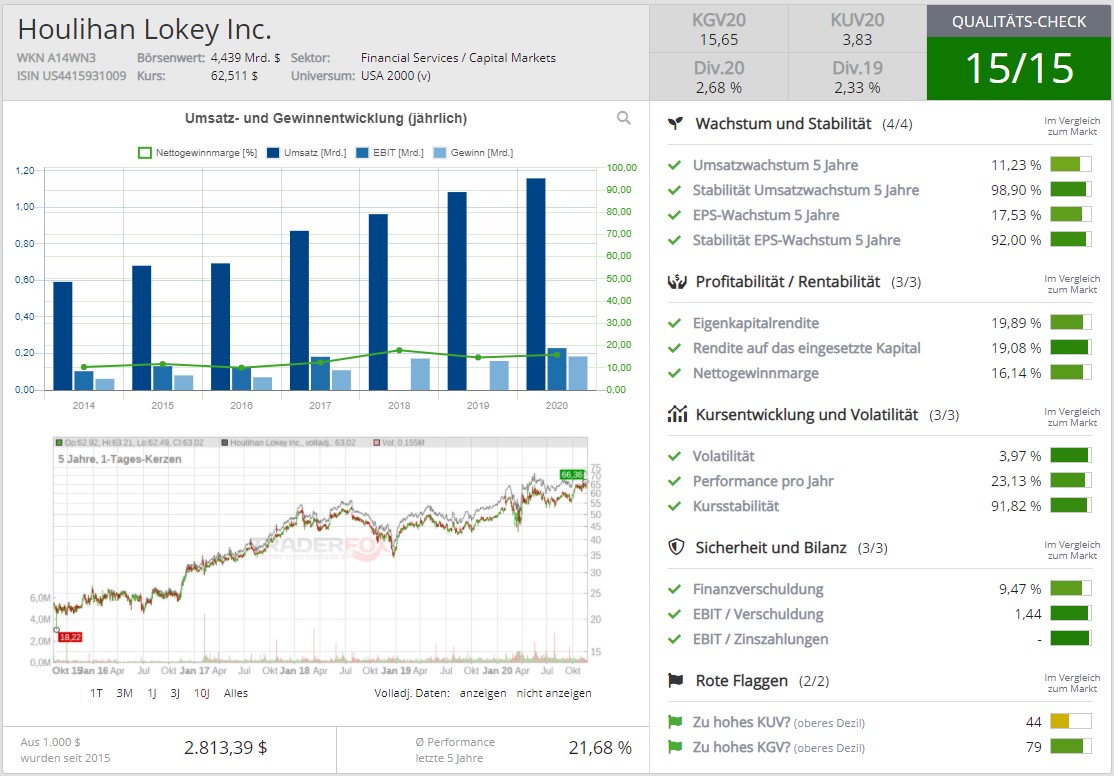

Houlihan Lokey Inc.

Houlihan Lokey ist eine international tätige Investmentbank. Die Geschäftstätigkeit kann in folgenden Segmenten untergliedert werden: Unternehmensfinanzierung, Finanzrestrukturierung sowie Finanz-und Bewertungsberatung.

Das Segment Unternehmensfinanzierung befasst sich mit Fusionen und Übernahmen sowie mit Beratungsdiensten für die Kapitalmärkte, es macht ca. 49 % des Gesamtumsatzes aus. Das Segment Finanzrestrukturierung umfasst die Beratungsdienste für große und komplexe Umstrukturierungen. Dieser Bereich macht ca. 37 % des Gesamtumsatzes aus. Das Segment Finanz- und Bewertungsberatungsdienste bietet finanzielle und strategische Beratungsdienste an. Es ist für etwa 14 % der Gesamtumsätze verantwortlich.

Zu den Kunden von Houlihan Lokey gehören Unternehmen, Institutionen und Regierungen auf der ganzen Welt. Laut eigenen Angaben belegt das Unternehmen in den letzten fünf Jahren kontinuierlich den ersten Platz unter den M&A-Beratern in den USA sowie in den letzten sechs Jahren durchgängig den ersten Platz unter den globalen Restrukturierungsberatern.

Houlihan Lokey ist ein Unternehmen mit hervorragender Qualität. Es weist im TraderFox Qualitäts-Check starke 15/15 Punkten auf.

Treiber

Während seit Beginn der Pandemie einen deutlichen Rückgang der abgeschlossene M&A-Transaktionen zu beobachten war, konnten sich dagegen die Geschäftsaktivitäten in der Finanzrestrukturierung stark entwickeln. Lediglich das Tempo dieser positiven Entwicklung ist im Vergleich zu den ersten Monaten der Pandemie etwas abgeflacht. Im Segment Finanz- und Bewertungsberatungsdienste halten sich die positiven und negativen Auswirkungen der Pandemie wiederum die Waage.

Das Wachstum des Unternehmens wird durch eine stetige Expansion der angebotenen Dienstleistungen sowie durch strategische Akquisitionen angetrieben. Die letzte Akquisition erfolgte im August 2020 durch den Kauf von MVP Capital, einer Investment Bank, die sich auf Technologie, Medien und Telekommunikation spezialisiert hat.

Aussichten

Besonders der leichte Zugang zu Geld und die damit einhergehende hohe Unternehmensverschuldung kann die Nachfrage nach Finanzrestrukturierungen zukünftig deutlich antreiben. Auch die Auswirkungen der Pandemie bzw. der Lockdowns erhöht die Gefahr von Firmenpleiten. Dies fördert wiederum ebenfalls die Nachfrage nach Sanierungsspezialisten. Als global führender Restrukturierungsberater mit einer exzellenten Reputation könnte Houlihan Lokey davon besonders stark profitieren. Die folgende Abbildung zeigt weitere Treiber des zukünftigen Wachstums der einzelnen Segmente.

Quelle: Investor Presentation

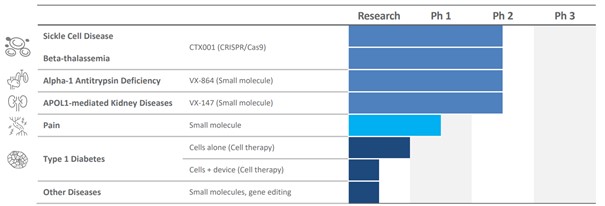

Vertex Pharmaceuticals

Vertex Pharmaceuticals ist ein globales Biotech-Unternehmen. Es konzentriert sich auf die Entdeckung und Entwicklung kleinmolekularer Arzneimittel zur Behandlung von schweren Erkrankungen.

Die Strategie des Unternehmens besteht aus der sowohl unabhängigen als auch gemeinsamen Vermarktung (zusammen mit führenden Pharmakonzernen) der eigenen Produkte. Die Produktpipeline von Vertex ist hauptsächlich auf Virusinfektionen, Entzündungen, Autoimmunkrankheiten und Krebs ausgerichtet.

Der Hauptfokus des Unternehmens liegt auf der Erforschung der seltenen, nicht heilbaren und lebensbedrohlichen Erkrankung, Mukoviszidose (auch bekannt als Cystische Fibrose). Es handelt sich dabei um eine angeborene Stoffwechselerkrankung, die unter anderem zu Atemproblemen und Verdauungsstörungen führt. Vertex ist es dabei nach jahrzehntelanger Forschung gelungen, die ersten Medikamente zu entwickeln, um den der Mukoviszidose zugrunde liegenden Proteindefekt zu behandeln. Das Unternehmen nennt dies einen Paradigmen-Wechsel in der CF-Therapie.

Vertex Pharmaceuticals erreicht im TraderFox Qualitäts-Check 15/15 Punkten.

Aussichten

Ein entscheidender Erfolgsfaktor sind die in dieser Branche überdurchschnittlich hohen Investitionen in die Forschung und Entwicklung neuer Therapien (ca. 12 Mrd. US-Dollar seit 2000). Dies führt regelmäßig zu neuen Entwicklungen und Durchbrüchen in den verschiedenen Bereichen des Unternehmens.

In Zukunft könnte das Wachstum durch wichtige Fortschritte in der geografischen sowie der Markenerweiterung angetrieben werden. So plant das Unternehmen nach der Einführung von KAFTRIO in einigen EU-Ländern, die Einführung von Rückerstattungsvereinbarungen mit weiteren Ländern.

Außerdem sollen auch für jüngerer Altersgruppen medizinische Lösungen angeboten werden. Zu nennen ist dabei die Einreichung einer sogenannten "Supplemental New Drug Application" (sNDA) bei der Food and Drug Administration (FDA) für die Dreifachkombination bei Kindern mit Cystische Fibrose (CF) im Alter von sechs bis elf Jahren. Dies ist für das vierte Quartal 2020 vorgesehen. Die sNDA ist eine letzte Erlaubnis, die eingeholt werden muss, wenn sich beispielsweise noch einmal etwas an der Herstellung, der Patientengruppe oder der Zusammensetzung des bereits zugelassenen Medikaments ändert.

Darüber hinaus liegt eine FDA-Zulassung und eine positive CHMP- Stellungnahme (Committee for Medicinal Products for Human Use) für KALYDECO bei Säuglingen (> 4 Monate) mit CF vor. SYMKEVI kann ebenfalls eine positive CHMP-Stellungnahme bei Kindern mit CF im Alter von sechs bis elf Jahren vorweisen. Zudem ist bereits der Beginn einer Phase-3-Studie für die Dreifachkombination bei Kindern mit Mukoviszidose im Alter von zwei bis fünf Jahren geplant.

Ein erfolgreicher Verlauf der drei sNDA Anträge für TRIKAFTA, SYMDEKO und KALYDECO würde es ermöglichen, weitere Menschen mit CF, die seltene CFTR-Mutationen haben, mit Medikamenten zu versorgen. Damit würden auch die Umsätze und Gewinne des Unternehmens steigen.

Über die Mukoviszidose hinaus sind weitere Therapien in der Entwicklung, die mehrere Krankheiten abdecken können und in den nächsten 12 Monaten wichtige klinische Ergebnisse liefern werden.

Quelle: THIRD-QUARTER 2020 FINANCIAL RESULTS

Monster Beverage Corp.

Monster Beverage ist eine Holdinggesellschaft, die über ihre Tochterunternehmen Energy Drinks und Erfrischungsgetränken wie Eistees, Multivitaminsäften, Limonaden, Wasser und Diätdrinks herstellt und vermarktet. Auch Coffee to go, der in Getränkedosen vermarktet wird, gehört zum Portfolio. Monster Beverage vertreibt die Getränke unter den Markennamen Monster, Hansens Natural, Peace Tea, Worx Energy und Blue Sky. Die Holding hält eine Reihe von internationalen Vertriebspartnerschaften und liefert seine Getränke in weltweit 70 Länder.

Das Geschäft kann in drei Segmente eingeteilt werden, das Monster Energy-Getränkesegment, Strategische Marken und Sonstiges. Ersteres besteht hauptsächlich aus Monster und Reign Total Body Fuel Energy-Getränken. Die dazu gehörigen Produkte machen ca. 93 % des Gesamtumsatzes aus. Das Segment Strategische Marken umfasst Getränke aus verschiedenen Energy-Getränkemarken, die von The Coca-Cola Company im Jahr 2015 erworben wurden, sowie aus den Marken die nicht für den Premium- sondern für den erschwinglicheren Energy-Getränke Markt gedacht sind. Dieser Bereich erwirtschaftet etwa 6 % des Gesamtumsatzes. Mit ca. 1 % des Gesamtumsatzes ist das Segment Sonstiges am kleinsten. Es umfasst Produkte, die von American Fruits and Flavors, eine hundertprozentige Tochtergesellschaft, an unabhängige Drittkunden verkauft werden.

Monster betreibt ähnlich wie die Konkurrenz groß angelegte Marketingaktionen in verschiedensten Sportarten und haben hochkarätige Stars wie Lewis Hamilton oder Tiger Woods unter Vertrag. Auch in aufstreben Sportarten wie den E-Sports ist Monster bereits als Sponsor aktiv. Darüber hinaus wird auch auf sozialen Plattformen wie YouTube, Twitter, Twitch, Instagram oder Facebook kräftig Inhalte erstellt und Werbung betrieben. Dies erreicht viele Leute und sorgt dafür, dass die Marke weiter gestärkt wird und neue Kunden erreicht werden. Monster vermarket dabei aber nicht etwa Energy Drinks, sondern das Gefühl der Freiheit und den Traum einmal Profi-Athlet, Gamer oder Musiker zu werden und auch davon leben zu können. Die Botschaft ist klar, mit Monster Energy kannst du alles schaffen…

Das Unternehmen erreicht im TraderFox Qualitäts-Check sehr starke 15/15 Punkten.

Ausblick

Monster plant im Jahr 2020 weiterhin in neue Märkte wie Armenien, Ägypten, Israel, Kosovo, Moldawien, Indonesien, Sri Lanka, Thailand, Barbados, Belize und Weitere vorzustoßen. Mit der Erweiterung der Absatzmärkte wird auch der Umsatz gesteigert werden können.

Folgt man der Auffassung von Grand View Research so ist auch noch reichlich Marktpotenzial vorhanden. Global lag das Marktpotenzial 2019, laut Grand View Research, bereits bei 4,4 Mrd. US-Dollar. Bis 2027 soll es aber jährlich noch um weitere 16,2 % steigen. Als einer der großen Player am Mark, kann Monster davon besonders stark profitieren.

Take-Two Interactive Software Inc.

Take-Two Interactive Software (TTWO) beschäftigt sich mit der Entwicklung, Veröffentlichung und Vermarktung von interaktiven Software-Spielen. Seine Produkte sind für Konsolensysteme, tragbare Spielsysteme und PCs, einschließlich Smartphones und Tablets, konzipiert und werden über den physischen Einzelhandel, digitale Downloads, Online-Plattformen und Cloud-Streaming-Dienste bereitgestellt.

TTWO entwickelt und veröffentlicht die Produkte über die Marken Rockstar Games, 2K, Private Division und über Social Point, ein führender Entwickler von Handyspielen sowie Playdots. Das Unternehmen ist in den folgenden geographischen Segmenten tätig: Vereinigte Staaten, Europa, Asien-Pazifik sowie Kanada und Lateinamerika. Das erfolgreichste Spiele des Unternehmens ist Grand Theft Auto V. Bis heute wurden davon ca. 135 Millionen Stück verkauft.

TTWO steht in direkter Konkurrenz zu dem bereits genannten Unternehmen Electronic Arts. Auch TTWO verfolgt ein ähnliches Geschäftsmodell und setzt auf das Einkommen aus In-Game-Transaktionen. Der Verkauf von neuen Spielen ist auch für TTWO nicht mehr der entscheidende Punkt, um Geld zu verdienen.

Im TraderFox Qualitäts-Check erreicht das Unternehmen überragende 15/15 Punkten. Während der letzten fünf Jahre erwirtschaftete das Unternehmen durchschnittlich ein sehr stabiles Umsatzwachstum von 23,32 % und ein sehr stabiles EPS-Wachstum von 24,81 %.

Treiber

TTWO profitiert von den gleichen Treibern wie Electronic Arts. Konkret sind das die starken In-Game-Mikrotransaktionen und die mit dem Covid-19 Virus einhergehenden Maßnahmen, welche das Geschäft antreiben. Zusätzliche Treiber waren die kürzlichen Markteinführungen von neuen Spielen wie Borderlands 3 und die bislang sehr erfolgreiche Einführung von NBA 2K21.

Ausblick

Weiter steigende In-Game-Mikrotransaktionen sowie noch mehr Spiele, die digital heruntergeladen statt physisch gekauft werden, können auch bei TTWO zu einer Ausweitung der Bruttomarge führen. Verstärkt werden diese beiden Trends durch neue Spiele für die nächste Generation von Konsolensystemen, Sony's PlayStation 5 und Microsofts Xbox Series X, welche jüngst auf den Markt kamen.

Außerdem hilft die Anfang September 2020 getätigte Akquisition von Playdots, ein in New York City ansässiger Free-to-Play Handyspiele-Entwickler, dem Unternehmen dabei, das Portfolio geistigen Eigentums sowie das Angebot im Bereich Free-to-Play Handyspiele weiter auszubauen. Laut Angaben des Unternehmens ist genau dies das größte und am schnellsten wachsende Segment innerhalb der Electronic Gaming and Multimedia Branche.

Zudem hat vor einigen Tagen das Unternehmen verkündet, auch den britischen Spieleentwickler Codemasters für umgerechnet 851 Millionen Euro zu übernehmen. Dieser wird Rennspiele wie F1, Project Cars und Dirt Rally in das Unternehmen mit einbringen und mit der Take-Two-Tochter 2K Games zusammenarbeiten. Die Übernahme soll im kommenden Quartal abgeschlossen werden.

Außerdem will das Unternehmen in China und anderen aufstrebenden Märkten weiter expandieren. Besonders Asien stellt dabei eine wichtige langfristige Wachstumschance für TTWO dar. Aufgrund dessen soll unter anderem die Partnerschaft mit Tencent weiter ausgebaut werden.

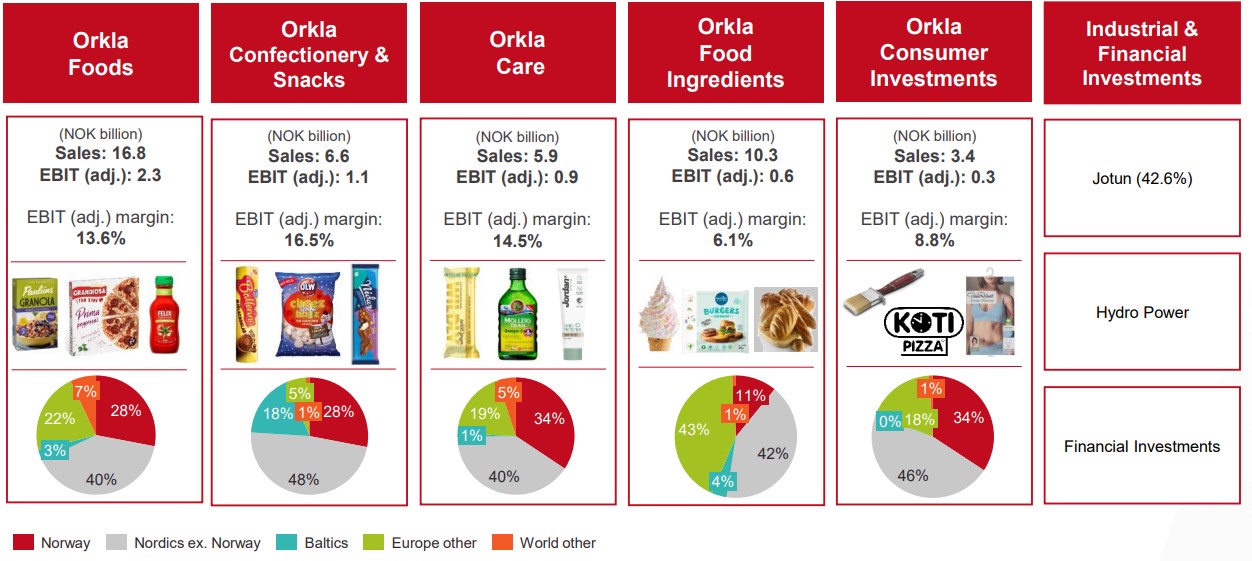

Orkla ASA

Orkla gehört zu den größten Markenartikel-Lieferanten im skandinavischen Raum. Der Fokus des Unternehmens liegt vor allem auf Konsumgütern. Dennoch ist die Gesellschaft auch in der Stromerzeugung (Hydro Power) und der Herstellung von Wärmetauschern auf Aluminiumbasis und über Jotun in der Produktion von Farben und Lacken tätig.

Außerhalb von Skandinavien ist das Unternehmen im Baltikum, Russland, Indien und Österreich mit Produkten wie Gewürzen, Ketchup oder Schokolade vertreten. Bei den Backwarenzutaten ist Orkla einer der führenden Hersteller in ganz Europa.

Quelle: Orkla Investor Presentation 2020

Positiv anzumerken ist, dass Jaan Ivar Semlitsch (President & CEO von Orkla) Anfang September 6000 Orkla-Aktien gekauft hat. Zudem erreicht das Unternehmen im TraderFox Qualitäts-Check attraktive 14/15 Punkten.

Treiber

Das Lebensmittelgeschäft verzeichnete ein breites organisches Wachstum dank des Covid-19-Virus. Auch die (Körper-) Pflege Sparte des Unternehmens konnte durch die Pandemie und den dadurch verstärkten Fokus auf die Körperreinigung und -pflege profitieren. Auch das Segment Consumer Investments hat ein solides Wachstum durch den Anstieg der Heimwerkeraktivitäten und ein robustes Pizza-Franchise in Finnland erzielt.

Aussichten

Besonders interessante Aussichten sind auf dem indischen Markt zu beobachten. Orkla ist in diesem Markt mit seinem Tochterunternehmen MTR Foods Private Limited bereits äußerst erfolgreich. Jetzt hat das Unternehmen zusätzlich eine Vereinbarung über den Erwerb von 67,8 % der Anteile an Eastern Condiments Private Limited getroffen. Mit diesem Schritt wird Orkla seine Umsätze in Indien verdoppeln und seine Position als eines der führenden Markennahrungsmittelunternehmen in Indien ausbauen.

Erzielt werden soll das Ganze mit der Eingliederung von Eastern in die Tochtergesellschaft MTR nach Abschluss der Akquisition. Diese Fusion würde die Vereinigung zweier indischer Marken mit Kultstatus bedeuten. Somit wird eine solide Grundlage für künftiges Wachstum auf dem indischen Markt geschaffen, das von den Produkten von Eastern und MTR in den Kategorien Gewürze und verpackte Lebensmittel getragen werden soll.

Regeneron Pharmaceuticals

Regeneron Pharmaceuticals ist ein biopharmazeutisches Unternehmen. Der Konzern erforscht, entwickelt, produziert und vermarktet Medikamente zur Behandlung schwerer Erkrankungen mit Fokus auf humane Antikörpertechnologien. Die Medikamente sollen dabei vor allem Patienten mit Augenkrankheiten, allergischen und entzündlichen Erkrankungen, Krebs, Herz-Kreislauf- und Stoffwechselerkrankungen, Schmerzen, Infektions- und seltenen Krankheiten helfen.

Dafür vertreibt Regeneron von der FDA zugelassene Medikamente über die Marken Arcalyst, DUPIXENT, EYLEA, KEVZARA, Praluent, LIBTAYO und ZALTRAP. Die Kernmarken sind dabei EYLEA und DUPIXENT. Ersteres umfasst Injektionen zur Behandlung einer feuchten altersbedingten Makula-Degeneration der Augen. DUPIXENT hingegen umfasst Injektionen, die in Zusammenarbeit mit Sanofi zur Behandlung von Patienten mit atopischer Dermatitis eingesetzt werden.

Regeneron Pharmaceuticals erreicht im TraderFox Qualitäts-Check 14/15 Punkten.

Aussichten

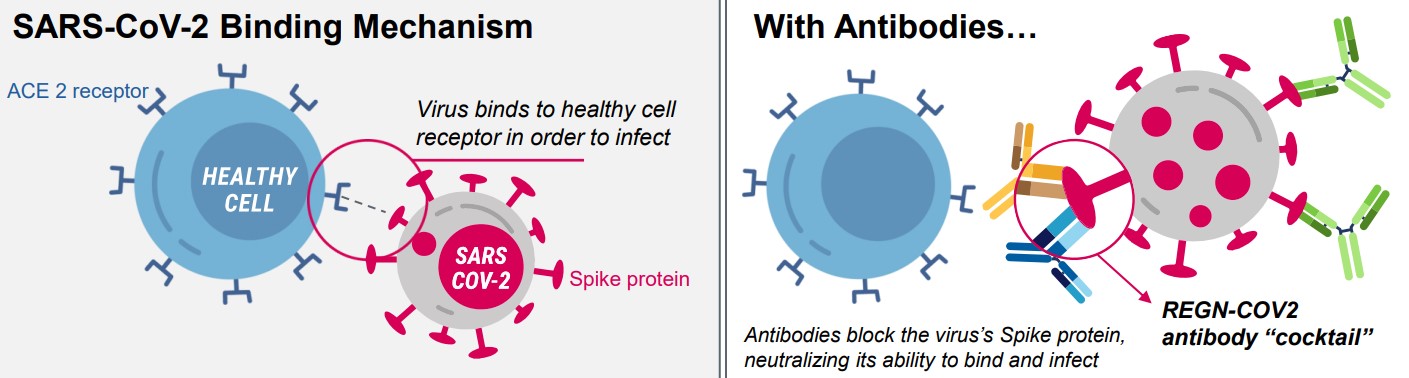

Das Medikament REGN-COV2, dass gegen das Corona-Virus eingesetzt werden soll, könnte sich nach erfolgreicher Zulassung zu einem echten Umsatztreiber entwickeln. Regeneron hat bereits im Oktober den Antrag auf eine Notfallzulassung des Medikaments bei der FDA eingereicht. George D. Yancopoulos (President and Chief Scientific Officer) ist optimistisch und erwartet eine endgültige Entscheidung in "sehr naher Zukunft".

Der Vorteil von REGN-COV2 ist, dass es auch als akute Behandlung und nicht lediglich als Präventions-Maßnahme eingesetzt werden kann. Grund dafür ist, dass das Medikament den Ansatz der passiven und nicht der aktiven Immunität verfolgt. Diese beiden Ansätze unterscheiden sich darin, dass die erste Variante dem Körper Antikörper zuführt, die dann zur Immunität führen, während bei einer aktiven Immunität dem Körper eine geringe Dosis des Virus injiziert wird, sodass dieser selber Antikörper produziert.

Quelle: REGENERON CORPORATE PRESENTATION (November 2020)

Das Unternehmen hat einen Vertrag über die Lieferung von 300.000 Dosen der REGN-COV2-Antikörpertherapie an die US-Regierung und rechnet damit, die Verpflichtung bereits im Januar erfüllen zu können. Zudem ist Roche nun in der Lage, die Antikörperbehandlung von Regeneron in großen Mengen zu produzieren.

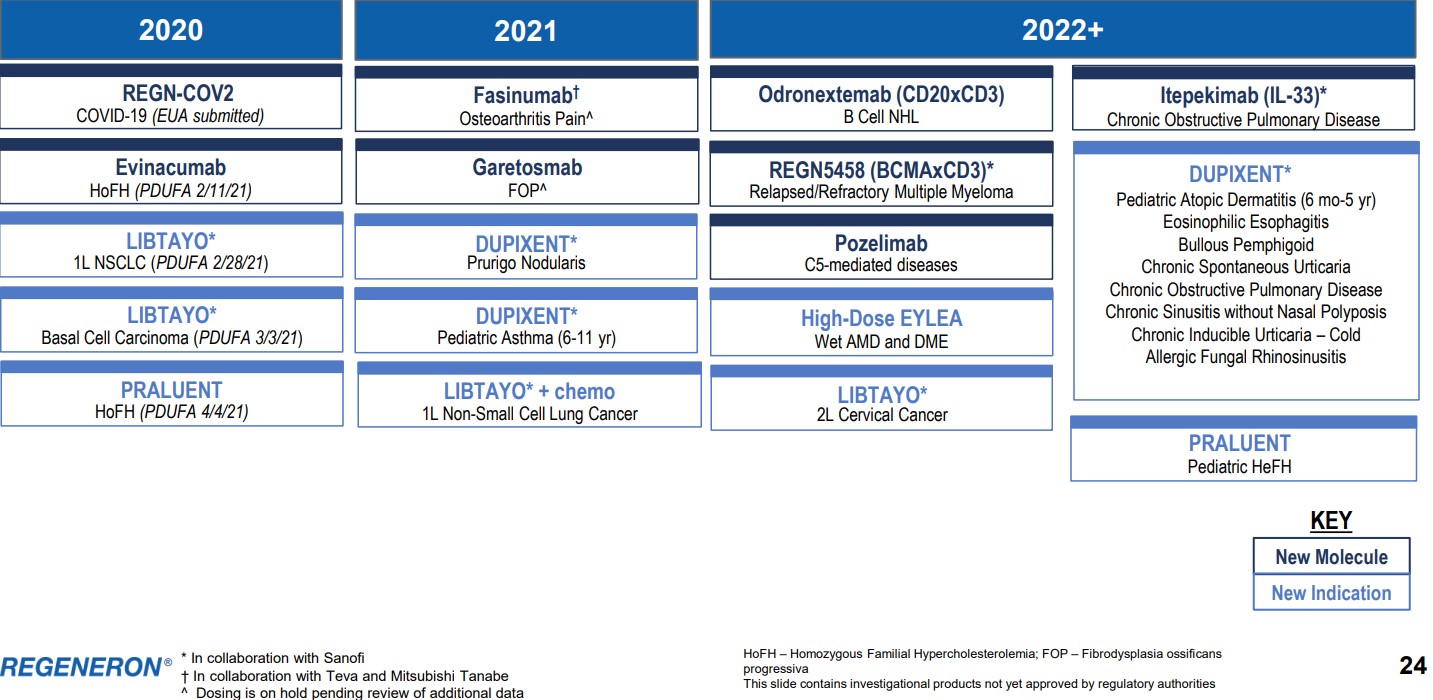

Weitere Produktkandidaten mit großem Potenzial befinden sich in Forschungs- und Entwicklungsprogrammen. In den nächsten Jahren werden für folgende Produkte Zulassungsanträge erwartet:

Quelle: REGENERON CORPORATE PRESENTATION (November 2020)

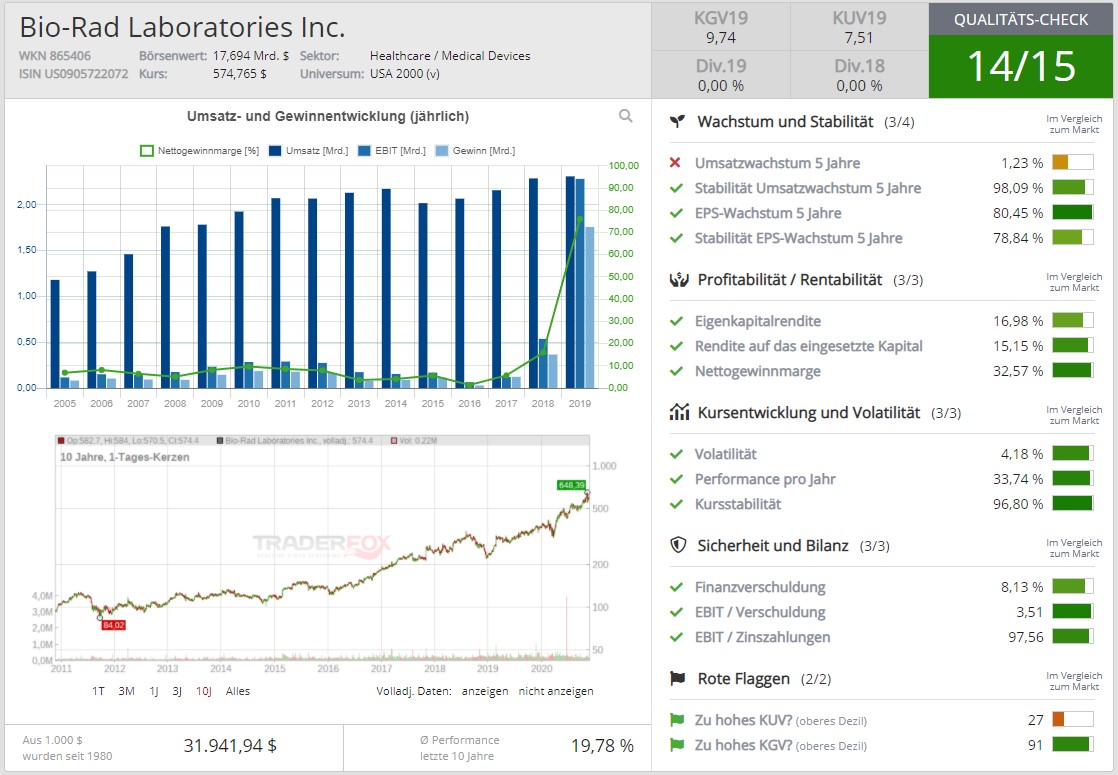

Bio-Rad Laboratories Inc.

Bio-Rad Laboratories beschäftigt sich mit der Entwicklung und Produktion von Spezialchemikalien, die in biochemischen, pharmazeutischen und anderen biowissenschaftlichen Forschungsanwendungen eingesetzt werden.

Das Unternehmen beliefert die biowissenschaftliche Forschung, das Gesundheitswesen, die analytische Chemie und andere Märkte mit eine breite Palette von Produkten und Systemen, die der Trennung komplexer chemischer und biologischer Materialien und der Identifizierung, Analyse und Reinigung ihrer Komponenten dienen.

Bio-Rad kann in die Segmente Biowissenschaften und Klinische Diagnostik eingeteilt werden. Im ersten Segment werden Reagenzien, Apparate und Laborinstrumente entwickelt, produziert und vermarktet. Im Segment der Klinische Diagnostik werden Testsysteme, Informatiksysteme und Test Kits entwickelt, produziert und verkauft.

Auf Grund der gegenwärtigen Lage ist besonders interessant, dass der blutbasierte Immuntest von Bio-Rad der erste Test seiner Art war, der von der FDA eine Notfallzulassung erhalten hat. Dieser Test hilft Ärzten dabei festzustellen, ob eine Person Antikörper gegen SARS-CoV-2 (Covid-19-Virus) entwickelt hat oder nicht. Ebenfalls erwähnenswert ist das gute Abschneiden des Unternehmens im TraderFox Qualitäts-Check (14/15 Punkten).

Aussichten

Der Markt geht für das Jahr 2020 von einem Gesamtumsatz von 2,44 Milliarden US-Dollar (2019: 2,31 Mrd. USD) und einem Gewinn pro Aktie von 9,83 US-Dollar aus.

Citi-Analyst Patrick Donnelly hob kürzlich das Kursziel für Bio-Rad Laboratories von 625 $ auf 675 $ an und behält das Rating "Kaufen" für die Aktien bei. Ein Grund dafür sind die starken Q3-Ergebnisse des Unternehmens. Zudem geht er davon aus, dass Investoren mehr Vertrauen in die zukunftsorientierte Margenentwicklung haben werden, da Bio-Rad im Dezember zusätzliche Klarheit über seine längerfristigen Ziele schaffen wird.

Außerdem birgt die sehr schnell wachsende Technologie "Droplet Digital Polymerase Chain Reaction (häufig abgekürzt mit ddPCR)" des Unternehmens sehr großes Potenzial. Im Bereich der Biowissenschaften hat das Unternehmen mit dieser Technologie Pionierarbeit geleistet. Heute ist ein rasches Wachstum der Anwendung diese Technologie zu beobachten. Die Anwendungen reichen von der Translationalen Forschung bis hin zu Biowissenschaften und in die klinische Diagnostik, in der die Veröffentlichungen, die sich auf die Flüssigbiopsie beziehen, mittlerweile etwa einen Anteil von 25 % der gesamten Anwendungen ausmachen. Auch die Analysten bei der US-Investmentbank Jefferies betrachten die ddPCR-Plattform von Bio-Rad als einen der größten zukünftigen Wachstumsmotoren des Unternehmens.

Das klassische Diagnostikgeschäft, das aktuell mehr als 60 % des Gesamtumsatzes ausmacht, hat ebenfalls sehr gute Zukunftsaussichten. Ein Grund dafür ist, dass der Schlüssel für möglichst geringe Gesundheitskosten eine frühe Diagnose und damit eine frühe Behandlung ist. Außerdem wird das Geschäft von einer immer länger lebenden Gesellschaft profitieren.

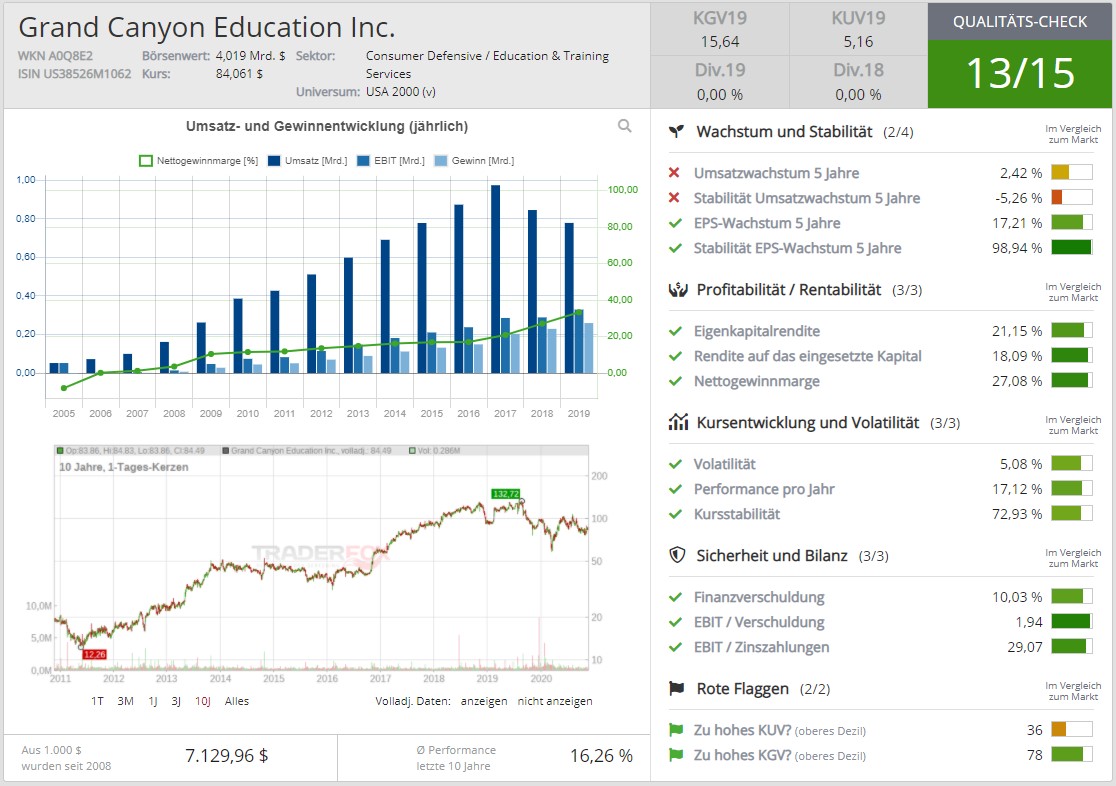

Grand Canyon Education Inc.

Grand Canyon Education (GCE) bietet für Hochschulen und Universitäten Bildungsdienstleistungen an. Das Full-Service-Modell von GCE umfasst Unterstützungsfunktionen für den gesamten Lebenszyklus der Studenten. Dazu zählt das strategisches Einschreibungsmanagement, die akademische Beratung, Finanzdienstleistungen, Unterstützung des Lernmanagementsystems und des Studenteninformationssystems, technische Unterstützung, Compliance, Marketing, Personalwesen, Unterrichtsbetrieb, Lehrplanentwicklung, Fakultätsrekrutierung und -ausbildung und vieles mehr. Das Online-Programmmanagement von GCE, wird für eine breite Studentenschaft an zahlreichen Hochschulen und in verschiedenen programmatischen Bereichen eingesetzt.

Der bedeutendste Universitätspartner von GCE ist die Grand Canyon University (GCU). Mit dieser Universität hat das Unternehmen einen langfristigen Vertrag, in dessen Rahmen das Unternehmen dem GCU Bildungsdienstleistungen zur Verfügung stellt und dafür 60 % der Einnahmen der GCU aus Studiengebühren und anderen Gebühren (Unterkunft, Verpflegung und anderen Nebengeschäften, einschließlich eines von Studenten betriebenen Golfplatzes und Hotels) bekommt. Solch ein Full-Service-Umsatzbeteiligungsmodell wird häufig angewendet , da die meisten traditionellen Institutionen nicht nur operativ nicht darauf vorbereitet sind, Bildungsdienstleistungen wie online Programme oder ähnliches selbst in großem Umfang anzubieten, sondern auch nicht in der Lage sind, die erheblichen Vorabinvestitionen zu tätigen, die für die organische Entwicklung dieser Programme erforderlich sind.

Mit der hundertprozentige Tochtergesellschaft Orbis Education Services LLC stellt GCE Bildungsdienstleistungen für zahlreiche weitere Universitätspartner in den Vereinigten Staaten bereit. Orbis Education arbeitet mit einer wachsenden Zahl von Spitzenuniversitäten und Netzwerken im Gesundheitswesen im ganzen Land zusammen, um qualitativ hochwertige, karrierefähige Absolventen in vier akademischen Grundprogrammen zu entwickeln, die den Anforderungen der Gesundheitsbranche gerecht werden. Orbis Education Bildungsdienstleistungen hat 22 Universitätspartner an 24 Standorte in 20 Staaten im ganzen Land (Stand: Ende 2019).

Im TraderFox Qualitäts-Check erreicht das Unternehmen starke 13/15 Punkten.

Aussichten

Dank Covid-19 wurde die Digitalisierung auch im Bildungssektor deutlich vorangetrieben. Besonders die Einführung von Online-Vorlesungen wurde essenziell wichtig. Dabei haben viele traditionelle Universitäten die Hilfe von Bildungsdienstleistungsunternehmen wie der GCE in Anspruch genommen. Die Vorteile dieser Entwicklungen werden zunehmend erkannt werden und das Vertrauen in die erfolgreiche Integration solcher Technologien steigen. Es kann davon ausgegangen werden, dass sich dieser Trend deshalb auch nach der Pandemie weiter fortsetzt.

Ein weiteres positives Signal ist, dass im Juli 2020 der Vorstand die Ermächtigung im Rahmen des bestehenden Aktienrückkaufprogramms um 50 Millionen US-Dollar erhöht hat. Dies beläuft sich nun auf insgesamt 300 Millionen US-Dollar. Das aktuelle Verfallsdatum der Rückkaufermächtigung durch den Verwaltungsrat ist der 31. Dezember 2021.

GCE ist außerdem Teil eines sehr fragmentierten Marktes. Es kann erwartet werden, dass sich während der nächsten Jahre einige wenige Unternehmen durchsetzen und kleine, weniger erfolgreiche Unternehmen aus dem Markt gedrängt werden. Wenn es GCE schafft sich gegen seine Hauptkonkurrenten wie EmbanetCompass, Wiley Education Services und 2U zu behaupten, steht dem Unternehmen ein großes Potenzial bevor.

Wichtig dabei ist aber vor allem, ständig innovative neue Technologien und Lösungen zu entwickeln, um zu verhindern, dass Hochschulen und Universitäten sich dafür entscheiden, ihre eigenen Online-Lernlösungen intern zu entwickeln.

Viele Grüße

Sebastian Wessner

Tipp: Mit dem TraderFox Morningstar-Datenpaket können Sie für nur 19 € im Monat die Screening-Tools und das Aktien-Terminal von TraderFox nutzen.