10 Hidden Champions: Hochprofitabel, aber kaum bekannt

Liebe Leser,

wer mit seinen Investitionen besser als die breite Masse abschneiden will, der sollte seinen Fokus auch auf Unternehmen richten, die nicht im Fokus aller Anleger stehen. Unter diesen findet man oft exzellente und sehr profitable Unternehmen, welche viele Investoren noch gar nicht auf dem Schirm haben.

Wie findet man Hidden Champions?

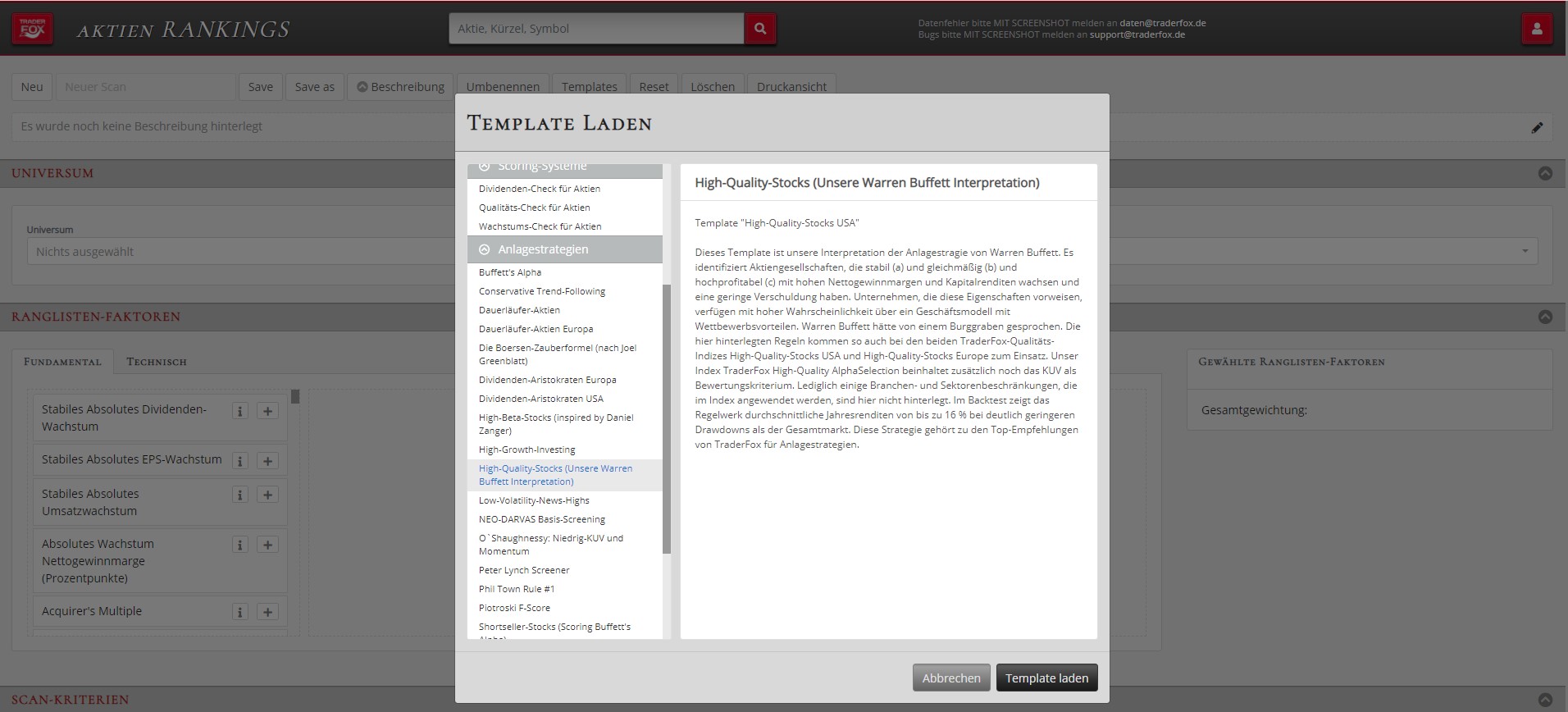

TraderFox bietet mit dem Tool AKTIEN-RANKINGS eine Möglichkeit an, sehr profitable, aber dennoch kaum bekannte Unternehmen einfach und schnell zu finden. Dazu muss man lediglich auf der verlinkten Seite das Feld "Templates" anklicken und die Anlagestrategie "High-Quality-Stocks" auswählen. Mit diesem Tool findet man Aktiengesellschaften, die stabil und gleichmäßig mit hohen Nettogewinnmargen und Kapitalrenditen wachsen sowie eine geringe Verschuldung haben.

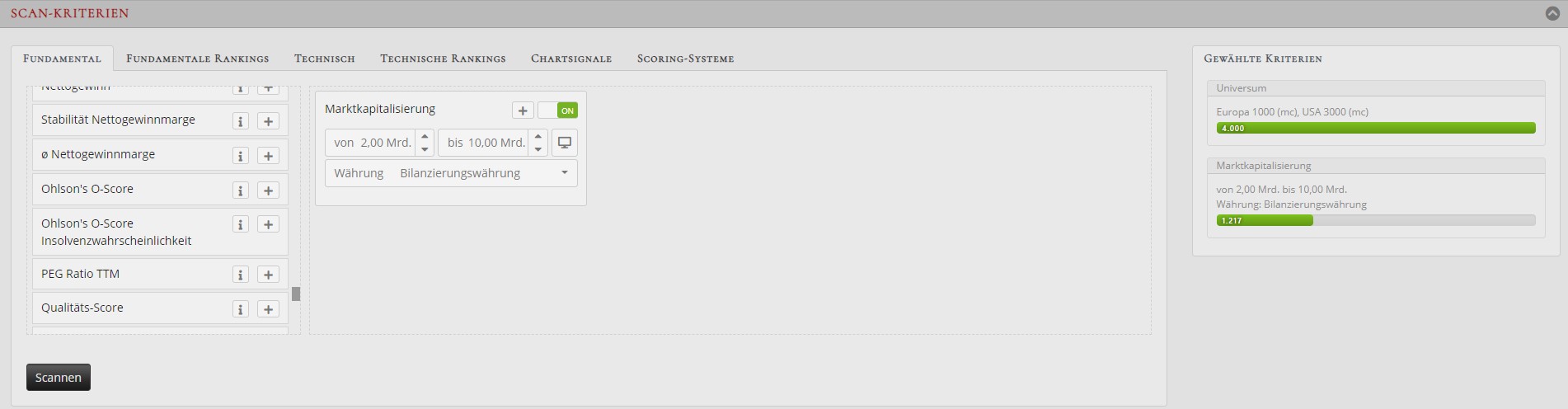

Das Universum wird dabei so eingestellt, dass das Tool die 1000 größten Unternehmen Europas sowie die 3000 größten Unternehmen der USA, gemessen an der Marktkapitalisierung, nach solchen Aktiengesellschaften durchsucht. Um nun aus diesen Ergebnissen potenzielle Hidden Champions herauszufiltern, wird ein Scan-Kriterium ("Marktkapitalisierung") eingefügt. Dieses soll dafür sorgen, dass lediglich Unternehmen mit einer Marktkapitalisierung zwischen 2 - 10 Mrd. (in der jeweiligen Bilanzierungswährung) angezeigt werden. Vermieden werden dadurch sehr kleine und auch sehr große, bereits bekannte Unternehmen.

Wenn Sie ohne großen Zeitaufwand über die aktuell besten "High-Quality-Stocks" auf dem Laufenden gehalten werden wollen, können Sie das entsprechende Trading-Paper im digitalen Kiosk von TraderFox abonnieren und erhalten somit täglich die aktuelle Rangliste der besten "High-Quality-Stocks".

Somfy S.A.

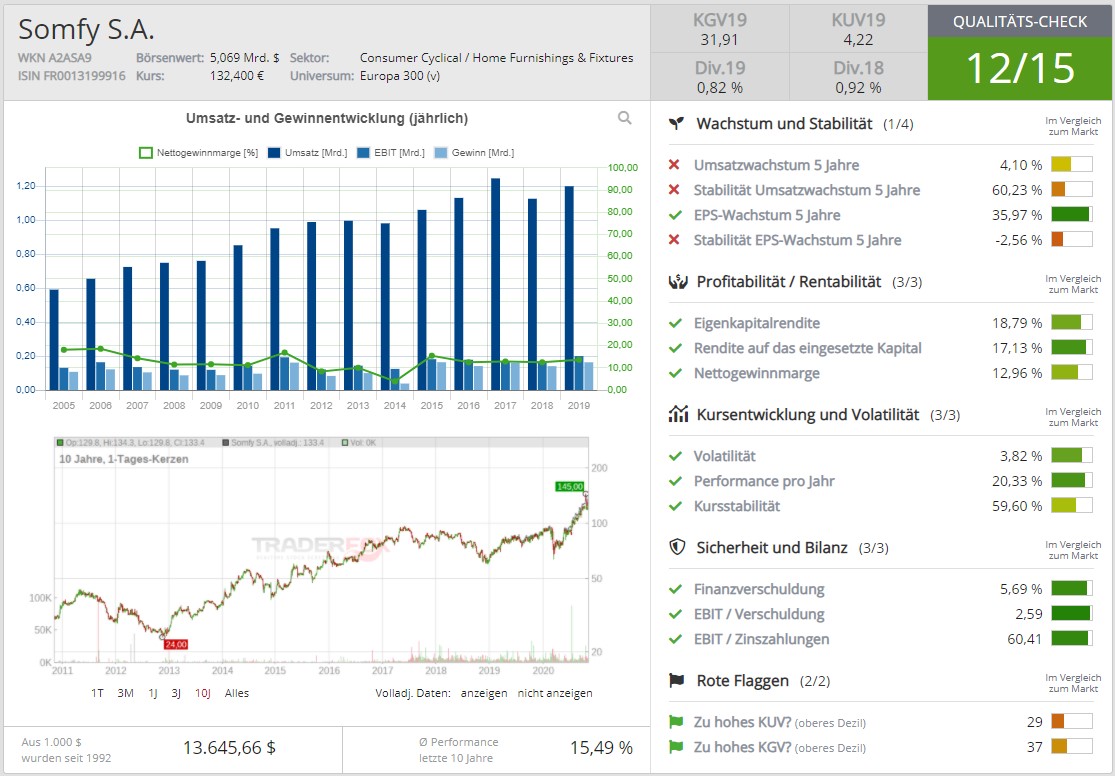

Ein Unternehmen, welches diese Kriterien erfüllt, ist Somfy. Im Durchschnitt weist es während der letzten fünf Jahre eine Eigenkapitalrendite von 21,55 %, eine Rendite auf das eingesetzte Kapital von 18,45 % sowie eine Nettogewinnmarge von 13,36 % auf.

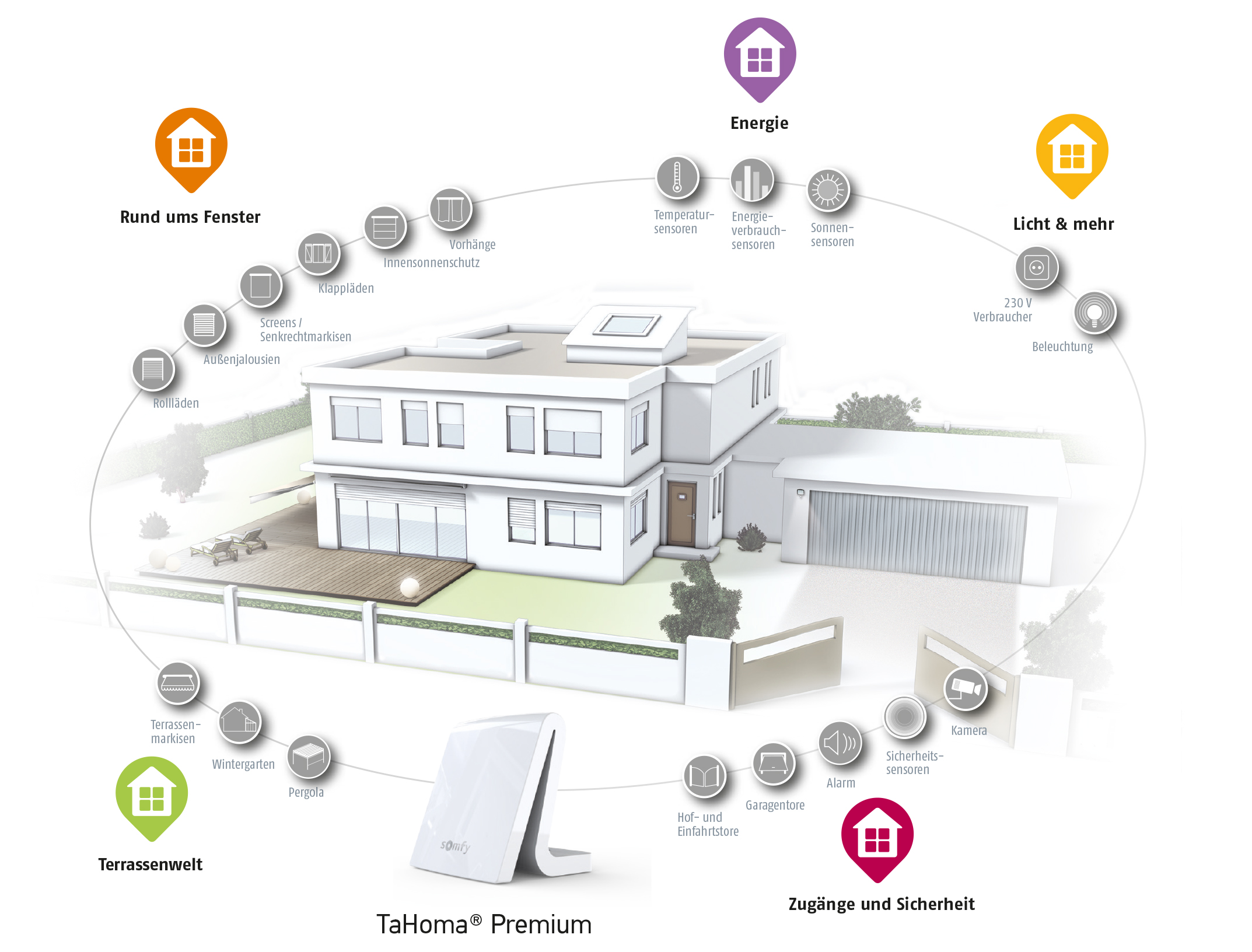

Somfy ist ein weltweit führender Anbieter von intelligenten Haus- und Gebäudeverwaltungslösungen. Dabei entwickelt, automatisiert und verbindet das Unternehmen Geräte aller Arten zum Öffnen und Schließen von Türen, Toren und Fenstern sowie das Beschatten von Terrassen. Neben der Motorisierung dieser Geräte umfassen die Somfy-Lösungen auch Zubehör für Steuerung, Komfort und Sicherheit. Das Produktportfolio umfasst folgende Produkte:

Quelle: Somfy – Medienmaterial

{kind=link}

Somfy erreicht im TraderFox Qualitäts-Check 12/15 Punkten. Besonders gut schnitt es dabei im Bereich Sicherheit und Bilanz ab.

Davon könnte das Unternehmen auch in Zukunft profitieren

Angetrieben von Covid-19 wurden neuer Strukturen geschaffen, die es erlauben, auch von zu Hause aus arbeiten zu können. Diese Strukturen werden es vielen Menschen auch über die Pandemie hinaus ermöglichen, ganz oder zumindest teilweise von zu Hause aus zu arbeiten. Für die Menschen, die infolgedessen mehr Zeit zu Hause verbringen, werden effiziente und intelligente Lösungen für das Eigenheim immer mehr in den Fokus rücken. Dies könnte die Nachfrage nach Produkten von Unternehmen wie Somfy weiter antreiben.

Besonders interessant für Somfy sind allerdings verbesserte WiFi-Technologien und die weltweite Einführung von 5G. Damit können die Geräte über schnellere und leistungsfähigere Netzwerke miteinander verbunden werden. Dies führt zu einem besseren Zugang zu Daten und Verarbeitungsressourcen in der Cloud. Es ermöglicht den Kunden deutlich mehr Geräte als bislang gleichzeitig in das System zu integrieren. Im Hinblick auf eine wachsende Anzahl von Geräten innerhalb eines Haushaltes ist dies äußerst wichtig. Außerdem ermöglicht es den Betrieb immer anspruchsvollerer, zuverlässigerer und effizienterer Anwendungen, welche auf größere und schnellere Datenströme angewiesen sind.

Zudem werden Smart-Home-Systeme generell immer intelligenter werden. Das resultiert vor allem daraus, dass zukünftig noch mehr Geräte Technologien wie maschinelles Lernen, Computer Vision oder die Verarbeitung natürlicher Sprache (NLP) nutzen werden. Die Entwicklung geht hin zu Geräten, die immer häufiger in der Lage sein werden zu lernen, eigene Entscheidungen zu treffen und sich beispielsweise an verschiedene Situationen oder Bewohner individuell und selbstständig anzupassen. Auch mit Blick auf das Energiemanagement des Hauses kann sich dies sehr positiv in Form von energieeffizient gesteuerten Geräten (Thermostate, intelligente Zähler und Stecker, …) auswirken. Dies ist vor allem vor dem Hintergrund von Initiativen wie dem European Green Deal auch in Zukunft äußerst relevant.

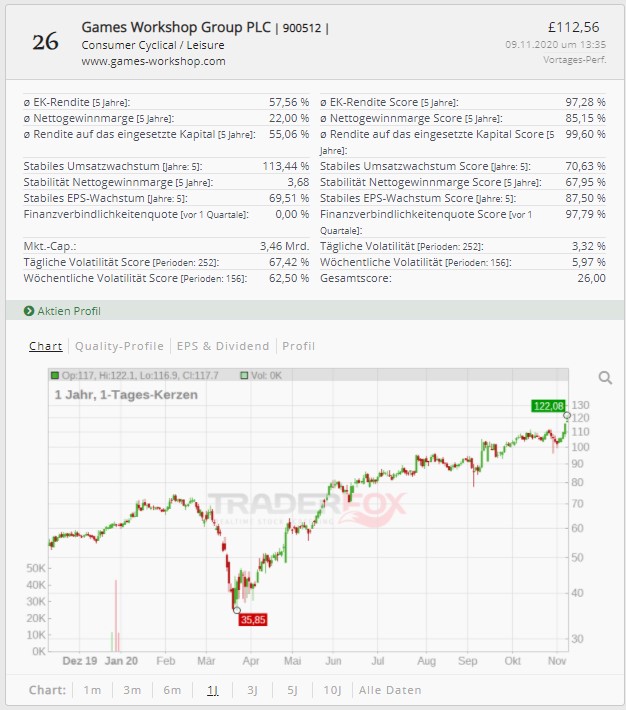

Games Workshop Group PLC

Die Games Workshop Group weist während der letzten fünf Jahre im Durchschnitt eine Eigenkapitalrendite von 57,56 %, eine Rendite auf das eingesetzte Kapital von 55,06 % sowie eine Nettogewinnmarge von 22 % auf.

Die Games Workshop Group zählt weltweit zu den größten Spieleentwicklern im Bereich Fantasy-Rollenspiele ("Warhammer"). Es handelt sich dabei nicht um virtuelle Spiele, sondern um Spiele, die zwischen Spielern, welche in einem Raum anwesend sind, gespielt werden. Das kann beispielsweise in einem der Geschäfte des Unternehmens, einem Klub oder einer Schule sein.

Games Workshop übernimmt von der Zeichnung über die Entwicklung und Konzeption der Geschichte, der Herstellung der Fantasie-Miniaturen bis hin zur Distribution nahezu alle Aufgaben selbst. Die Produkte werden in mehr als 400 Einzelhandelsgeschäften in Großbritannien, den USA, Kanada, Australien, Neuseeland, China und Europa verkauft.

Das Unternehmen bedient einen Nischenmarkt. Die Kunden betreiben dabei die Spiele aktiv als Hobby und sind meist Teil der dazugehörigen Spielergemeinschaft. Dadurch haben die Kunden eine gewisse Markentreue und sind häufig bereit, für hohe Qualität zu bezahlen. Den Geschäften und den darin arbeitenden Teams kommt dabei eine wichtige Rolle zu. Sie sind das Zentrum für die Spielergemeinschaft der jeweiligen Gemeinde. Dort werden nicht nur neue Kunden gewonnen, sondern auch gezeigt, wie sie sich dem Hobby des Sammelns, Malens und Spielens mit den Miniaturen und Spielen widmen können. Es dient auch als Treffpunkt der dortigen Spielergemeinschaft.

Neben diesen Geschäften benennt das Unternehmen vor allem die hohe Produktqualität und das geschützte geistige Eigentum als beträchtliche Eintrittsbarrieren des Marktes.

Während der letzten fünf Jahre konnte die Games Workshop Group im Durchschnitt ein Umsatzwachstum von 17,75 % sowie ein starkes durchschnittliches EPS-Wachstum von 41,69 % erreichen. Positiv anzumerken ist zudem, dass Kevin Rountree (CEO) dieses Jahr wiederholt in Aktien des Unternehmens investiert hat.

Die folgende Darstellung der Unternehmensentwicklung zeigt, dass der Markt auch in den kommenden Jahren von einer guten Entwicklung der Umsätze und Gewinne des Unternehmens ausgeht.

Davon könnte das Unternehmen auch in Zukunft profitieren

Die Games Workshop Group will zukünftig den Bereich Media und Entertainment weiter ausbauen. Es wird bereits daran gearbeitet die Welten von Warhammer in Animation und das Fernsehen zu bringen. Laut eigenen Aussagen befindet sich die Games Workshop Group zudem in Gesprächen mit anderen Unternehmen auf der ganzen Welt über weitere mögliche Medienprojekte.

Weiteres Potenzial liegt im Bereich Lizenzierung. Dabei fokussiert sich das Unternehmen vor allem auf sehr bekannte Videospiele mit hohen Budgets (sogenannte AAA-Videospiele). Die Games Workshop Group kann bereits Zusammenarbeiten mit einigen der größten Multiplayer-Spiele der Welt vorweisen (bspw. Counter Strike Global Offensive und World of Tanks/Warships). Games Workshop hat auch schon mehrere Lizenzen unterzeichnet und Weitere angekündigt. Sollten sich die Lizenzierungen weiterhin so positiv entwickeln, wird dies nicht nur die Lizenzzahlungen antreiben, sondern auch zusätzlich die Produkte bei potenziellen neuen Kunden bewerben.

Zudem gibt es attraktive Märkte, in welche das Unternehmen weiter vordringen will. Ein Beispiel dafür ist der chinesische Markt. Games Workshop hat dort Lizenzpersonal und verfolgt bereits aktiv eine Reihe von Projekten. So wurde im laufenden Jahr das erste, in China entwickelte, Handyspiel des Unternehmens auf den Markt gebracht. Durch Partnerschaften, beispielsweise mit Marvel, dringt das Unternehmen zudem stärker in weitere attraktive Märkte ein. Ziel ist es, die Warhammer-Produkte an viele neuen Standorten zu platzieren. Verläuft dies erfolgreich, eröffnet es dem Unternehmen neue Absatzmärkte.

Schließlich könnte auch der angekündigte Ausbau des eigenen Online-Shops die Umsätze weiter antreiben, besonders vor dem Hintergrund der noch nicht überwundenen Pandemie und der damit einhergehenden Schließungen der Geschäfte. Der Umsatz über die digitalen Kanäle macht bereits 19 % des Gesamtumsatzes aus und soll weiter gesteigert werden.

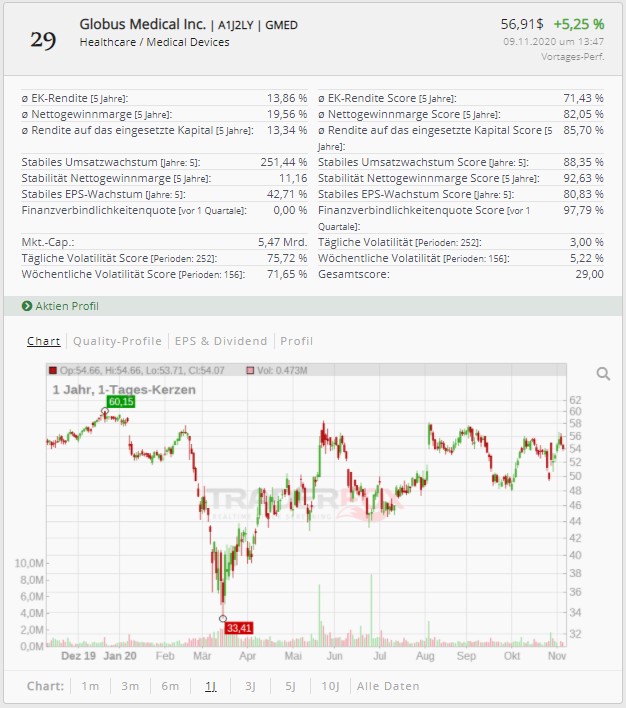

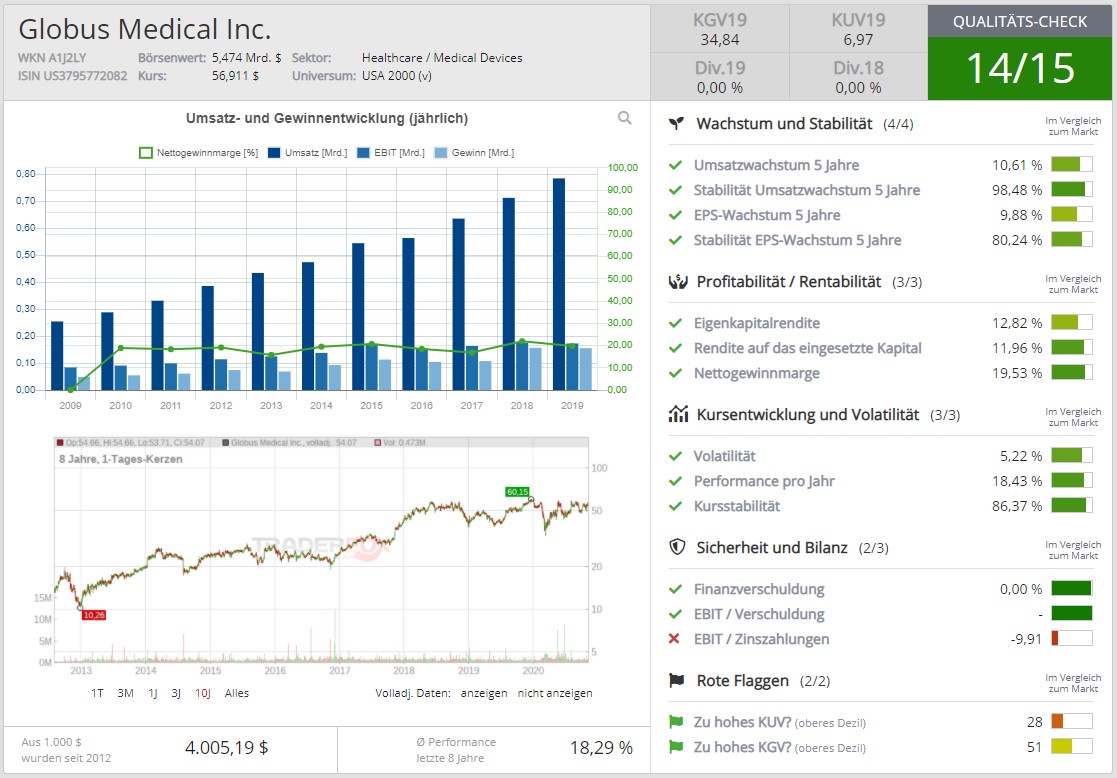

Globus Medical Inc.

Globus Medical weist während der letzten fünf Jahre eine durchschnittliche Eigenkapitalrendite von 13,86 %, eine durchschnittliche Rendite auf das eingesetzte Kapital von 13,34 % sowie eine durchschnittliche Nettogewinnmarge von 19,56 % auf.

Globus Medical ist ein Hersteller für medizinische Geräte, welcher Lösungen für das Gesundheitswesen entwickelt und vermarktet. Das Unternehmen beschäftigt sich mit der Entwicklung von Produkten, welche die Heilung von Patienten mit Erkrankungen des Bewegungsapparats unterstützen. Das Produktportfolio kann in zwei Hauptkategorien unterteilt werden, Musculoskeletal Solutions und Enabling Technologies.

Ersteres umfasst implantierbare Geräte, Biologika, Zubehör und chirurgischen Instrumente, die in einer breiten Palette von spinalen, orthopädischen und neurochirurgischen Verfahren eingesetzt werden können. Enabling Technologies konzentriert sich auf computergestützte intelligente Systeme, die die Fähigkeiten eines Chirurgen verbessern und chirurgische Verfahren modernisieren sollen, damit sie sicherer, weniger invasiv, genauer und reproduzierbarer werden. Dies soll somit die Patientenversorgung im Allgemeinen verbessern, aber auch die Strahlenbelastung, der sich die Beteiligten häufig bei solchen Eingriffen aussetzten, verringern.

Das Unternehmen hat während der letzten Jahre eine Reihe von strategischen Allianzen und Akquisitionen getätigt, um an innovative Technologien und Personal mit einschlägiger Erfahrung zu gelangen sowie eine höhere Marktdurchdringung zu erreichen.

Globus Medical Inc. erreicht im TraderFox Qualitäts-Check starke 14/15 Punkten. Das Unternehmen wies während der letzten fünf Jahre ein sehr stabiles Umsatzwachstum von 10,61 % sowie ein stabiles EPS-Wachstum von 9,88 % auf.

Davon könnte das Unternehmen auch in Zukunft profitieren

Die Verbesserungen in der Gesundheitsfürsorge haben weltweit eine steigende Lebenserwartung und die Möglichkeit, einen aktiveren Lebensstil zu führen, ermöglicht. Dies führt aber auch zu einer höheren Anfälligkeit für Erkrankungen des Bewegungsapparats, traumatische Frakturen und anspruchsvollen Komplikationen. Das wird zukünftig die Nachfrage nach chirurgischen Eingriffen antreiben.

Außerdem ist zu beobachten, dass Patienten aktiv nach den am wenigsten invasiven und sichersten chirurgischen Behandlungsmöglichkeiten suchen. Die Technologien von Globus Medical zu roboterunterstützter Chirurgie bieten den Krankenhäusern die Möglichkeit, ihren Patienten genau das anzubieten. Dies kann die Chirurgie des jeweiligen Krankenhauses, oder auch allgemein, für Patienten attraktiver machen. Diese könnten sich somit schneller und öfter für Wirbelsäulen- und orthopädischen Operationen entscheiden. Dies würde wiederum zu einer steigenden Nachfrage nach diesen Technologien führen.

Weniger invasive chirurgische Eingriffe können außerdem zu verkürzten Krankenhausaufenthalten mit potenziell weniger Komplikationen führen, was wiederum die Gesamtbehandlungskosten pro Patienten für das Krankenhaus reduzieren kann.

Schließlich wird sich auch die zunehmende Integration der Roboterschulung in medizinischen Facharztausbildungsprogrammen langfristig zu einer steigenden Anwendung (Anwendungsbereitschaft) dieser Technologien führen.

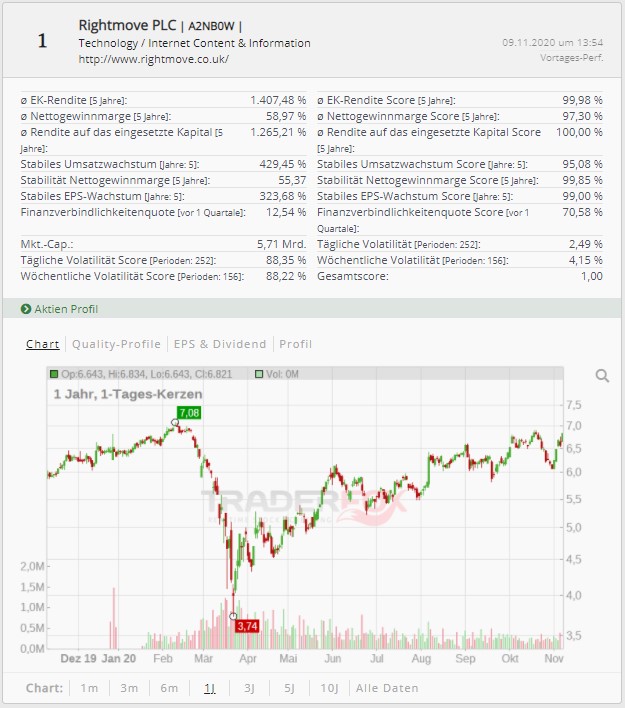

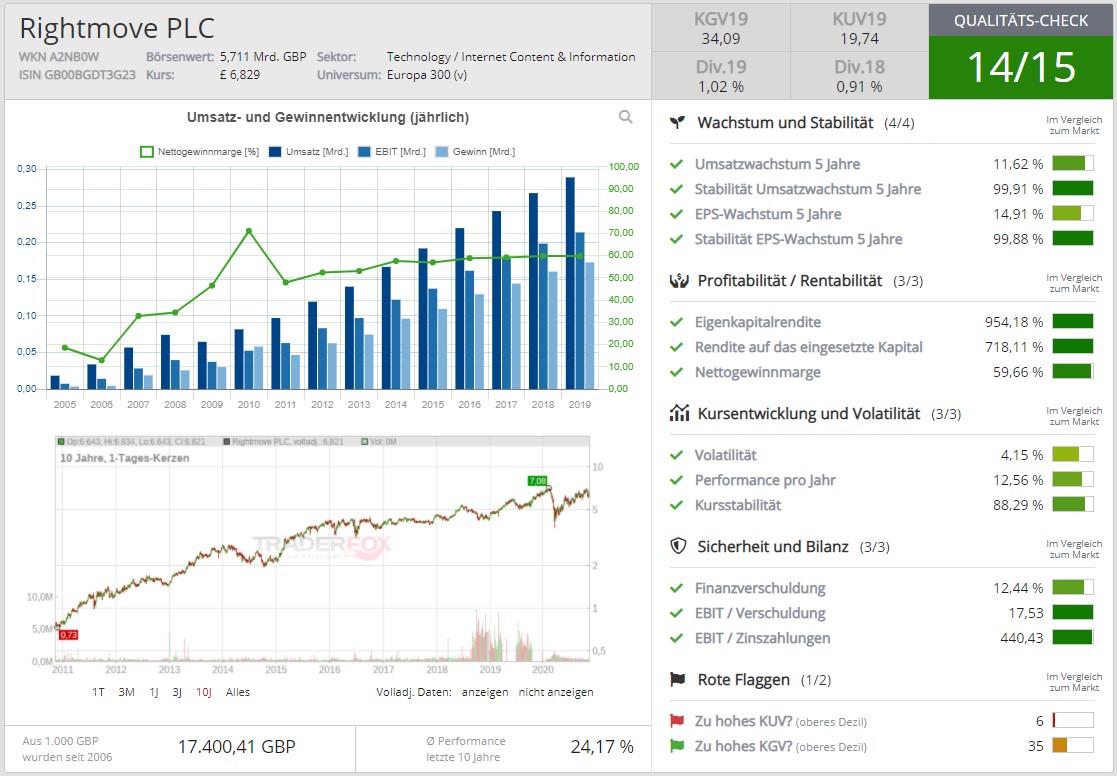

Rightmove PLC

Rightmove belegt den ersten Platz dieses Aktienrankings. Es weist sehr starke Kapitalrenditen und eine hohe Profitabilität auf. Während der letzten fünf Jahre konnte durchschnittlich eine Eigenkapitalrendite von 1407,48 %, eine Rendite auf das eingesetzte Kapital von 1265,21 % sowie eine Nettogewinnmarge von 58,97 % erzielt werden.

Das Unternehmen betreibt eines der größten Internet-Immobilienportale in Großbritannien. Das Geschäft kann in die Segmente Agentur, Neubauten und sonstige Dienstleistungen eingeteilt werden. Ersteres bietet Werbedienstleistung für den Wiederverkauf und die Vermietung von Immobilien auf der eignen Plattform an. Das Segment Neubauten bietet diese Dienstleistungen spezielle für Bauträger und Wohnungsbaugesellschaften an. Letzteres bietet ebenfalls Werbedienstleistungen an, allerdings für ausländische und gewerbliche Immobilien. Außerdem umfasst es nicht-eigentumsbezogene Werbedienstleistungen (Werbe- und Datendienste für Dritte).

Geld verdient das Unternehmen mit den monatlichen Gebühren, welches es den gewerblichen Anzeigenkunden für dir Möglichkeit, ihre Wohnungen und Häuser auf der Webseite sowie auf der mobilen Plattform zum Kauf oder zur Miete anzubieten, in Rechnung stellt. Der Kundenkreis erstreckt sich auf Immobilienmakler, Vermietungsagenturen, Bauträger und Wohnungsbaugesellschaften sowie ausländische Wohnungsagenturen, nicht jedoch auf Privatpersonen.

Großbritannien vermeldet aktuell Rekordzahlen im Verkauf von Immobilien. Damit einher geht das höchste jährliche Wachstum der Hauspreise seit mehr als vier Jahren, was diese wiederum auf ein Rekordhoch ansteigen ließ. Rightmove weist in diesem Umfeld eine sehr starke Qualität auf und erreicht deshalb im TraderFox Qualitäts-Check 14/15 Punkten. Einzig die hohen Bewertungen in Form des hohen Kurs-Umsatz-Verhältnisses sorgten für einen Punktabzug. Erfreulich ist ebenfalls, dass Rightmove während der letzten Jahre kontinuierlich Aktien zurückgekauft hat.

Davon könnte das Unternehmen auch in Zukunft profitieren

Immobilienmakler, Vermietungsagenturen, Bauträger und Ähnliche werden immer digitaler und geben zunehmend mehr Geld für online Werbedienstleistungen aus. Rightmove kann für diese Unternehmen ein wertvoller Partner sein, da es auch auf eine große Menge an Daten zurückgreifen kann, um die Kunden mit lokalen Marktdaten zu versorgen und Effizienzvorteile zu generieren. Als klarer Marktführer mit einem Marktanteil von ca. 88 % (Stand: Juni 2020) hat Rightmove zudem eine sehr gute Marktposition und kann sehr stark am zukünftigen Wachstum der britischen Immobilienbranche partizipieren.

Moncler S.p.A.

Während der letzten fünf Jahre konnte Moncler durchschnittlich eine Eigenkapitalrendite von 32,10 %, eine Rendite auf das eingesetzte Kapital von 26,06 % sowie eine Nettogewinnmarge von 20,87 % erwirtschaften.

Moncler produziert und verkauft hochwertige Bekleidungsartikel und Accessoires für Damen, Herren und Kinder. Am bekanntesten ist das Unternehmen jedoch für seine Luxus-Daunenjacken. Der Vertrieb erfolgt über 180 eigene Boutiquen sowie über exklusive Kaufhäuser und internationale Modefachgeschäfte unter den Marken Moncler, Moncler Gamme Rouge, Moncler Gamme Bleu, Moncler Grenoble und Moncler Enfant.

Moncler erreicht im TraderFox Qualitäts-Check 12/15 Punkten. Während der letzten fünf Jahre konnte es im Durchschnitt ein sehr stabiles Umsatzwachstum von 18,58 % und ein ebenfalls sehr stabiles EPS-Wachstum von 22,25 % verzeichnen.

Davon könnte das Unternehmen auch in Zukunft profitieren

Die Digitalisierung bietet Moncler große Möglichkeiten. Anwendungen wie "Monclient" sollen nicht nur das digitale Bezahlen oder den Kundendienst weiter verbessern, sondern auch die Interaktion mit dem Kunden. Die Angestellten in den Geschäften sollen zukünftig mehr Informationen über den Kunden und dessen Vorlieben zur Verfügung haben, um somit die Beratungsqualität zu verbessern. Dies könnte zukünftig zu mehr Verkäufen führen.

Moncler hat Ende Juli 2020 außerdem die Internalisierung seines E-Commerce-Kanals angekündigt. Die Umsetzung soll zunächst im Oktober 2020 in den Vereinigten Staaten und Kanada erfolgen. Danach folgt eine schrittweise Umsetzung, welche noch im Jahr 2021 abgeschlossen werden soll. Moncler geht diesen Schritt mit dem Ziel, den Anteil seines Online-Geschäfts in den nächsten drei Jahren zu verdoppeln. Damit sollen die Kunden noch besser erreicht und die Verkäufe gesteigert werden.

Auch im Bereich des Markenschutzes unterstützt die Digitalisierung Moncler. Mit dem RFID-NFC-Fälschungsschutzsystem kann bereits die Echtheit des Kleidungsstücks durch das Smartphone festgestellt werden. Dieses System wird aktuell mithilfe der Blockchain-Technologie weiterentwickelt und hilft dem Unternehmen dabei, sich besser vor Fälschungen zu schützen.

Zudem soll der Einsatz künstlicher Intelligenz erweitert werden. Bislang war diese vor allem in der Qualitätskontrolle, der Lagerverwaltung, der Bedarfsplanung und der Ladenauffüllung zu finden. Nun soll es auf Produktempfehlungen im Onlinehandel sowie im Kundendienst, dem Merchandising und bei der Preisgestaltung eingesetzt werden.

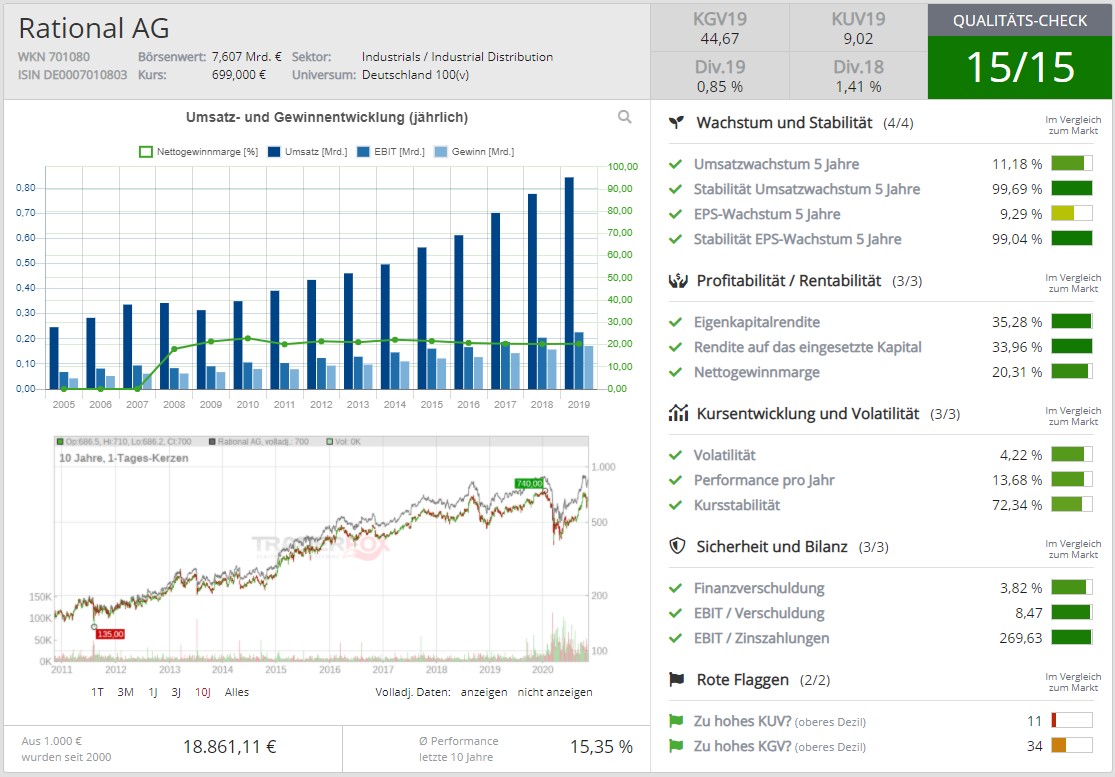

Rational AG

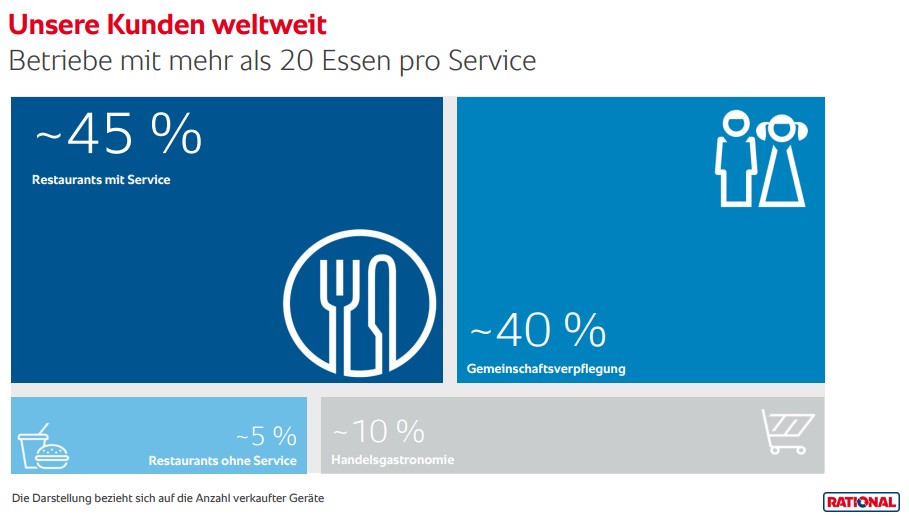

Die Rational AG ist ein weltweiter Markt- und Technologieführer für die thermische Speisenzubereitung in Groß- und Gewerbeküchen. Die Geräte des Unternehmens arbeiten mit einer speziellen Technologie, die Heißluft und Dampf in einem Gerät kombiniert. Das Unternehmen nimmt eine führende Position in dem Bereich der Combi-Dämpfer-Technologie ein. Zudem bietet es verschiedene Servicedienstleistungen an. Die Rational AG hat Kunden in folgenden Bereichen:

Quelle: RATIONAL IR-Präsentation Q3 2020

Während der letzten fünf Jahre konnte Rational durchschnittlich eine Eigenkapitalrendite von 35,23 %, eine Rendite auf das eingesetzte Kapital von 33,39 % sowie eine Nettogewinnmarge von 20,65 % erwirtschaften.

Restaurants, Gaststätten und Hotels leiden stark unter der Pandemie und der damit einhergehenden Maßnahmen. Dies bekommt auch Rational zu spüren. Zwar konnte sich das Geschäft im dritten Quartal durch gelockerte Maßnahmen und der Einführung einer neuen Produktgenerationen (iVario und iCombi) wieder etwas erholen, doch die erneute Verschärfung der Corona Maßnahmen dürfte die Lage für das Unternehmen wieder verschlechtern.

Dennoch ist Rational ein sehr gutes Qualitätsunternehmen und erreicht im TraderFox Qualitäts-Check überragende 15/15 Punkten. Es weist während der letzten fünf Jahre durchschnittlich ein Umsatzwachstum von 11,18 % und ein EPS-Wachstum von 9,29 % auf. Lediglich die Bewertung, im speziellen das Kurs-Umsatz-Verhältnis, sollte man im Blick behalten.

Davon könnte das Unternehmen auch in Zukunft profitieren

Trotz der pandemiebedingten Einbußen gibt es dennoch einige positive Faktoren, die das Unternehmen antreiben können. So gewinnen beispielsweise neue Kundengruppen wie der Lieferdienst zunehmend an Bedeutung. Außerdem ist bei vielen Wettbewerbern eine sinkende Vertriebs- und Innovationskraft aufgrund hoher Schulden denkbar. Schließlich lenkt die Pandemie den Fokus zunehmend auf hygienisches und gesundes Kochen. Besonders Ersteres kann durch Produkte wie dem iCombi Pro und dem dazugehörenden iCareSystem für eine effektive Reinigung gut erfüllt werden.

Nach der Pandemie kann außerdem erwartet werden, dass die Nachfrage wieder deutlich anzieht. Grund dafür ist, dass Profiküchen einem hohen Effizienzdruck ausgesetzt sind und sich deshalb auch zukünftig Produkten wie dem iVario Pro bedienen, da diese erhebliche Zeit- und Kostenersparnisse anbieten. Letzteres vor allem auch durch den geringeren Stromverbrauch der Geräte im Vergleich zu traditionellen Küchengeräten.

Das Unternehmen könnte auch von steigenden Personalkosten und der sinkenden Attraktivität des Ausbildungsberufs Koch profitieren, da die Produkte von Rational den Profiküchen ermöglicht, weniger Personal einsetzen zu müssen.

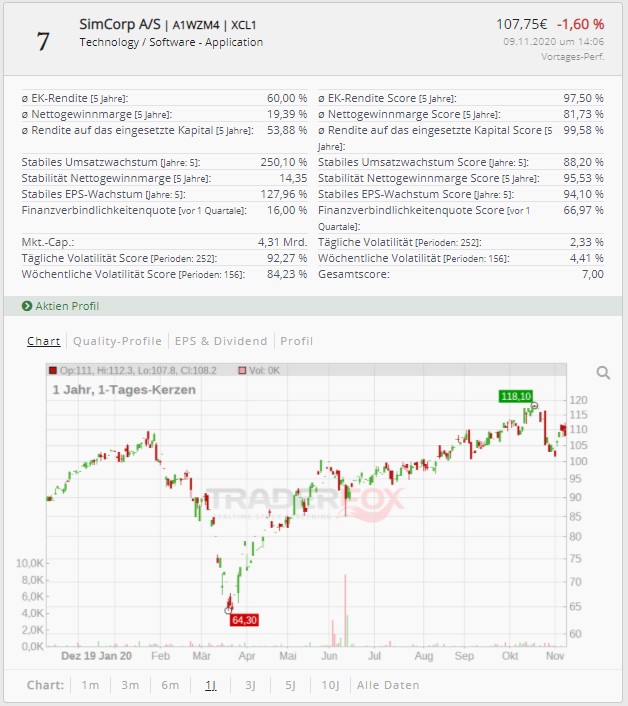

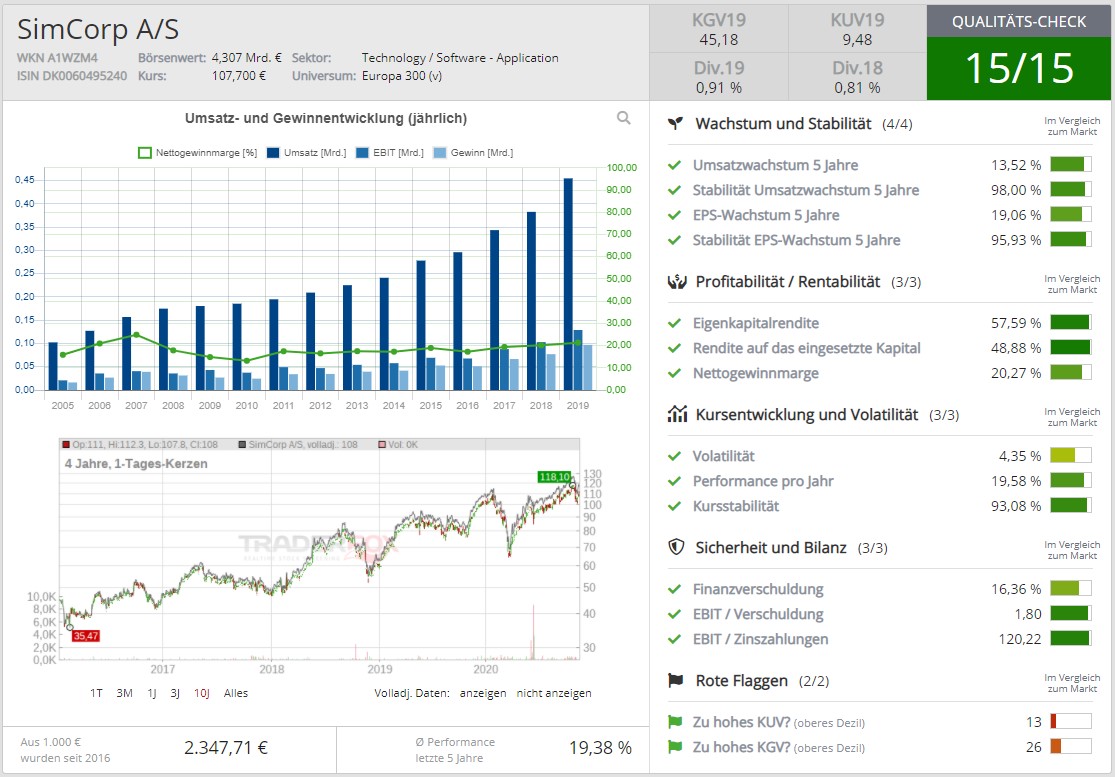

SimCorp A/S

Während der letzten fünf Jahre konnte SimCorp durchschnittlich eine Eigenkapitalrendite von 60 %, eine Rendite auf das eingesetzte Kapital von 53,88 % sowie eine Nettogewinnmarge von 19,39 % erzielen.

SimCorp A/S ist weltweit führend in der Entwicklung und Bereitstellung von Softwarelösungen und Dienstleistungen für das Investitionsmanagement. Im Hinblick auf immer größer werdende Datenmengen will SimCorp die Kunden dabei unterstützen, ihre Invsestmentplattformen zu vereinheitlichen, um Kosten zu senken und die Rentabilität langfristig zu verbessern. Die Kunden von SimCorp sind führende Vermögens- und Fondsverwalter, Pensionskassen, Versicherungen, Zentralbanken, Staatsfonds und Ähnliche. Das Unternehmen kann einen Marktanteil auf globaler Ebene von 15 % und auf zentraleuropäischer Ebene von starken 46 % vorweisen (Stand: August 2020).

Das Geschäftsmodell von SimCorp baut auf vier Produktkategorien auf: SimCorp Dimension, SimCorp Coric, SimCorp Gain und SimCorp Sofia. Aus diesen Produkten entstehen drei Haupteinnahmequellen: Softwarelizenzen, Software-Updates und Kundendienst sowie Dienstleistungen.

Das Hauptprodukt des Unternehmens ist die Software SimCorp Dimension (SCD), welche etwa 87 % des Gesamtumsatzes ausmacht (Stand: Ende 2019). SCD unterstützt dabei die Investmentmanager in allen Aufgaben, die im Zusammenhang mit der Vermögensverwaltung stehen, und zwar vom Front- bis hin zum Back-Office. Damit reichen die Anwendungsbereiche vom Wertpapier-Portfolio Management, über Compliance bis hin zum Reporting. SCD ist eine skalierbare Plattform, die nachhaltiges Wachstum ermöglicht.

Das Unternehmen erreicht sowohl im TraderFox Qualitäts-Check als auch im TraderFox Wachstums-Check starke 15/15 Punkten.

Davon könnte das Unternehmen auch in Zukunft profitieren

Unternehmen wie Vermögens- und Fondsverwalter, Pensionskassen, Versicherungen und Ähnliche werden zukünftig immer größeren Datenmengen, einer zunehmenden Komplexität der zu verarbeitenden Daten, einer erhöhten regulatorischen Belastung sowie steigenden Technologiekosten begegnen. Um dies zu bewältigen, werden sie zunehmend Software-Lösungen wie diejenigen von SimCorp nachfragen müssen. Besonders vor dem Hintergrund eines großen Gebühren- und Margendrucks innerhalb der Finanzbranche sind diese Unternehmen bestrebt, effiziente und kostensparende Lösungen in ihr Unternehmen zu integrieren. Da SimCorp weltweit eines der am meisten ausgereiften Produkte im Bereich Investment-Management-Lösungen auf dem Markt hat, kann es von einer steigenden Nachfrage besonders stark profitieren.

Außer gibt es abgesehen von Black Rock und State Street kaum ernstzunehmende Wettbewerber. Doch auch vor diesen muss sich SimCorp nicht verstecken, da es der einzige Anbieter ist, der eine echte Integration des gesamten Datenhaushalts eines Asset Managers auf einer einzigen Plattform anbietet. Des Weiteren ist SimCorp völlig unabhängig und muss so keine Interessenskonflikte mit anderen Banken oder Asset Managern fürchten. Interessant ist zudem, dass SimCorp kürzlich bekannt gab, eine Geschäftspartnerschaft mit State Street einzugehen, um eine erstklassige, voll integrierte Front-to-Back-Investment-Outsourcing-Lösung für Versicherungsunternehmen in Europa, dem Nahen Osten und Afrika (EMEA) anzubieten.

Außerdem halten Märkte wie die USA, Indien und der gesamtasiatische Markt noch großes Wachstumspotenzial für SimCorp bereit. Kann dieses genutzt werden, dürfte neben steigenden Umsätzen auch die Margenentwicklung davon profitieren.

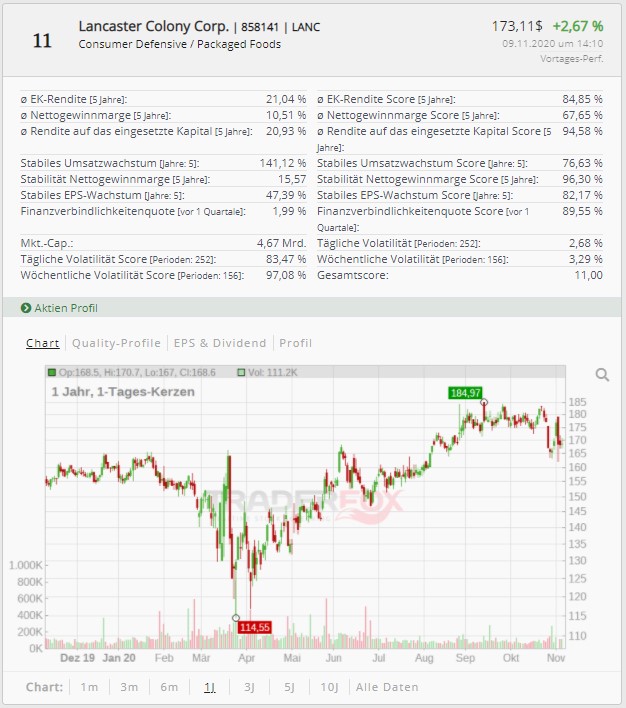

Lancaster Colony Corp.

Während der letzten fünf Jahre konnte Lancaster Colony durchschnittlich eine Eigenkapitalrendite von 21,04 %, eine Rendite auf das eingesetzte Kapital von 20,93 % sowie eine Nettogewinnmarge von 10,51 % erzielen.

Lancaster Colony ist ein Hersteller und Vermarkter von Lebensmittelspezialitäten für den Einzelhandel und den Foodservice. Die bekanntesten Marken des Unternehmens sind Marzetti, New York Brand Bakery, Sister Schubert's und Flatout. Das Produktportfolio umfasst Tiefkühlbrote, gekühlte Dressings und Dips sowie haltbare Dressings und Croutons. Im Einzelhandel macht das Segment gefrorene Brote etwa 41 %, gekühlte Dressings und Dips etwa 30 % und verpacktes Essen aus dem Regal wie Croutons oder Dressings etwa 29 % der Gesamtumsätze aus.

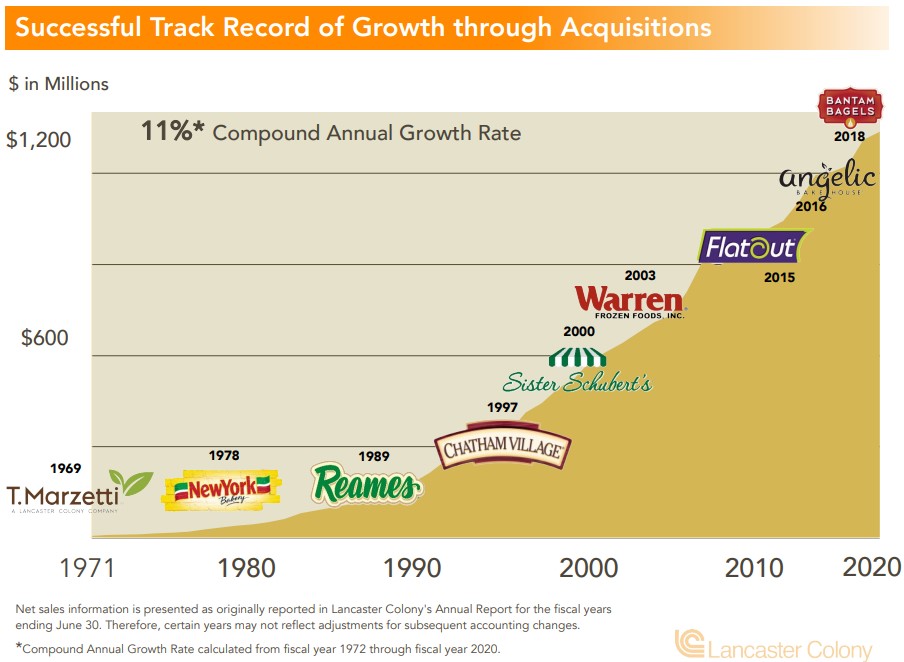

Mit diesen Produkten beliefert Lancaster etwa 18 der führenden 25 US-Restaurantketten. Wichtiger Einzelkunde ist der Großhändler McLane sowie Wal-Mart. Um das Wachstum anzutreiben werden immer wieder erfolgreiche Akquisitionen getätigt.

Quelle: CL King's 18th Annual Best Ideas Conference

Lancaster Colony erreicht im TraderFox Qualitäts-Check 14/15 Punkten und ist zudem ein sogenannter Dividendenkönig. Das Unternehmen sorgt seit 57 Jahren in Folge dafür, dass die Dividende steigt. Nur 13 andere US-Unternehmen, können solch eine Historie vorweisen. Somit ist es kaum verwunderlich, dass das Unternehmen im TraderFox Dividenden-Check gute 13/15 Punkten erreicht.

Davon könnte das Unternehmen auch in Zukunft profitieren

Das Erfolgsrezept des Unternehmens ist ständig neue Produkte und Geschmacksrichtungen auf den Markt zu bringen. Aktuell kann man beispielsweise das Produkt Egg Bites nennen, das sind Bagels, die mit weichem Rührei und 5 Gramm Protein gefüllt sind. Auch in Zukunft soll in neue Produkte großzügig investiert werden. Dies soll die starke Marktposition des Unternehmens weiterhin verbessern.

Neben solchen Investitionen werden auch die Zuliefererketten nach immer neuem Optimierungspotenzial untersucht. In erster Linie muss dabei vor allem die Qualität stimmen, aber es werden auch immer wieder Möglichkeiten gefunden, dabei Kosten zu senken und effizienter zu arbeiten.

Um alles im Blick zu haben (Lager, Zulieferer, Logistik, Absatz, Geldflüsse und Ähnliches) wurde ein ERP-Softwaresystem entwickelt. Dieses befindet sich voraussichtlich noch bis Ende des Geschäftsjahres 2021 in der Testphase. Laut dem Unternehmen ist unter anderem dieses neue ERP-System für das langfristige Wachstum von entscheidender Bedeutung, da dies eine Vielzahl neuer Wachstumspfade eröffnen wird.

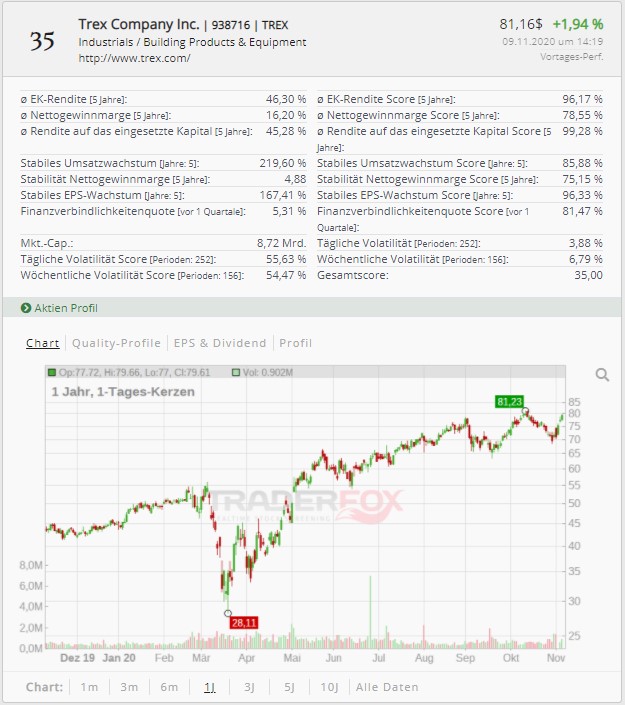

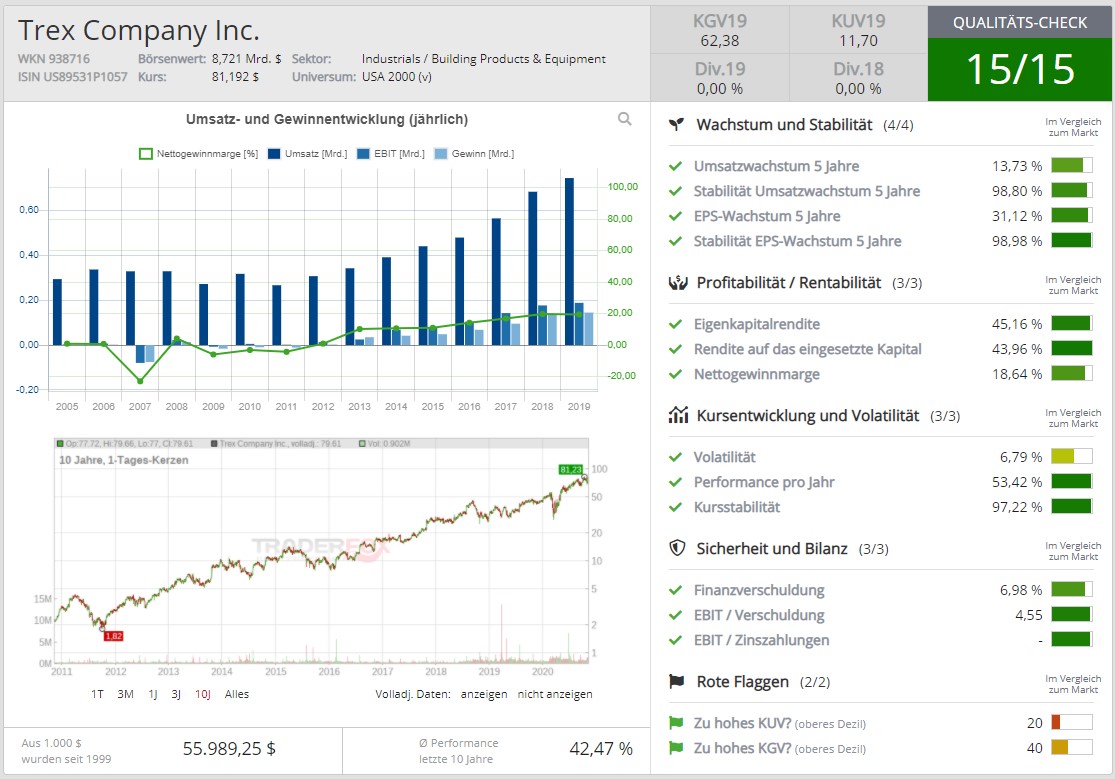

Trex Company Inc.

Während der letzten fünf Jahre konnte Trex Company durchschnittlich eine Eigenkapitalrendite von 46,30 %, eine Rendite auf das eingesetzte Kapital von 45,28 % sowie eine Nettogewinnmarge von 16,20 % erzielen.

Trex Company gehört weltweit zu den größten Herstellern von holzalternativen Terrassenprodukten. Die Gruppe bietet weltweit Bodenbeläge, Terrassendielen und Geländer aus Verbundsmaterial an. Das Geschäft kann in zwei Segmente aufgeteilt werden: Trex Residential und Trex Commercial.

Trex Residential tritt laut Angaben des Unternehmens als der weltweit größte Hersteller von wartungsarmen Terrassendielen und Geländern aus alternativen Holzwerkstoffen auf. Diese werden in den USA hergestellt. Zudem umfasst es weitere langlebige und wartungsarme Produkte in den Bereichen Zäune, Stahldeckrahmen und Außenbeleuchtung. Diese Produkte werden an Vertriebshändler und Heimwerkermärkte zum endgültigen Weiterverkauf vor allem an Privatkunden verkauft.

Trex Commercial ist dagegen ein führender nationaler Anbieter von maßgefertigten Geländer- und Bühnensystemen. Dabei werden kundenspezifische Geländer-Lösungen entworfen und konstruiert. Diese sind beispielsweise in Sportstadien und Veranstaltungsstätten für darstellende Künste häufig zu finden sind.

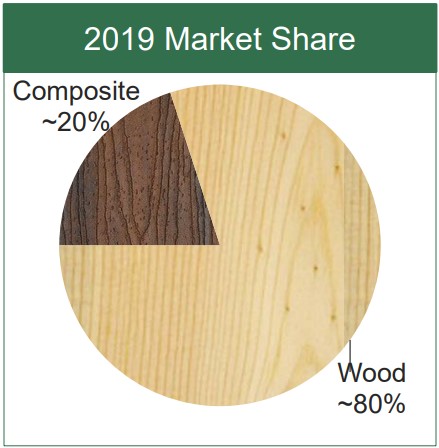

Als größten Konkurrenten benennt das Unternehmen die Anbieter von Holzlösungen. Diese halten bislang noch ca. 80 % des Marktanteils (Stand: Ende des Geschäftsjahres 2019).

Quelle: Trex Investor Presentation - November 2020

Trex Company erreicht im TraderFox Qualitäts-Check hervorragende 15/15 Punkten. Während der letzten fünf Jahre weist es ein durchschnittliches Umsatzwachstum von 13,73 % und ein EPS- Wachstum von 31,12 % auf.

Davon könnte das Unternehmen auch in Zukunft profitieren

Doch trotz der noch dominanten Stellung der Holzlösungen ist das Unternehmen zuversichtlich den eigenen Marktanteil kontinuierlich ausbauen zu können. Die Gründe dafür liegen in den Vorteilen der Produkte von Trex. Zum einen sind diese Produkte deutlich pflegeleichter und benötigen kein Streichen, Schleifen, Versiegeln oder Ähnliches, was bei natürlichem Holz notwendig ist. Außerdem bestehen die Produkte für die Terrassen aus 95 % recyceltem Material. Des Weiteren ist mindestens 50 % des eingesetzten Aluminiums, recyceltes Aluminium. Viele Umweltschützer sehen in den Produkten eine gute Alternative zum natürlichen Holz, andere tun sich auf Grund des PVCs damit noch etwas schwer.

Doch neben den verarbeiteten Materialien gibt es noch weitere Punkte, die Trex über den kompletten Lebenszyklus hinweg, umweltfreundlicher als die Anbieter von Holz-Lösungen erscheinen lässt. Beispiele dafür sind folgende Zahlen (immer im Verhältnis zu den Anbietern von Holz-Lösungen):

- 42 % weniger Treibhausgasemissionen

- 48 % weniger Luftverschmutzung

- 90 % weniger Ökologische Toxizität

Angesichts des zunehmenden Fokus auf Nachhaltigkeit, auch in der Investmentbranche, kann dies dem Unternehmen dabei helfen, sowohl für Investoren als auch Kunden attraktiver zu werden. Besonders institutionellen Anlegern bauen das Thema Nachhaltigkeit immer stärker in ihre Investmententscheidung ein.

Zwar ist der Preis der holzalternativen Terrassenprodukte noch höher als der für die Holz-Produkte, doch wird diese Preislücke immer kleiner. Zudem zeigt das Unternehmen, wie aus einem anfänglichen, vermeintlich günstigeren Preis der Holzprodukte durch ständige Pflege und Ähnlichem im Endeffekt ein deutlich teurerer Preis werden kann.

Es ist zu erwarten, dass immer mehr Verbraucher die Vorteile der wartungsarmen, langlebigen Lösungen erkennen. In den kommenden zehn Jahren verschafft dies in Kombination mit einem steigenden Umweltbewusstsein dem Unternehmen gute Chancen, in einem gigantischen Markt überdurchschnittlich zu wachsen. Ihn zu durchdringen, wird neue Millionengewinne in die Kasse spülen. Darauf bereitet sich das Unternehmen mit deutlichen Kapazitätserweiterungen vor.

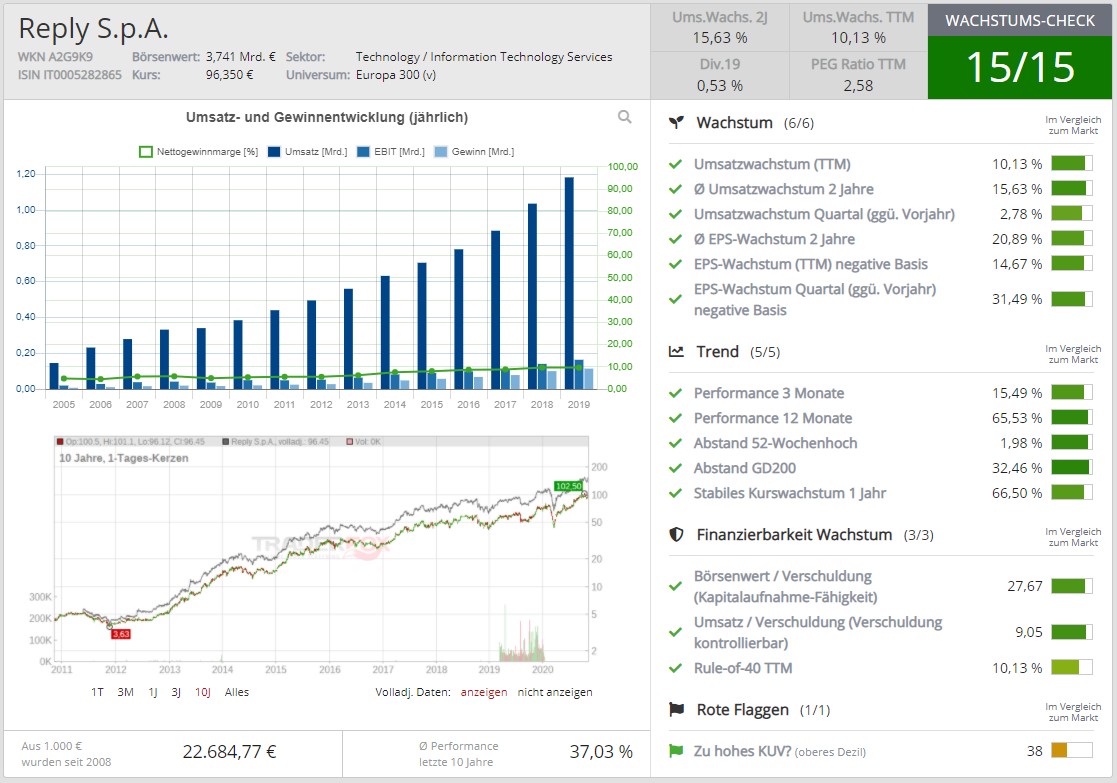

Reply S.P.A

Während der letzten fünf Jahre konnte Reply S.P.A durchschnittlich eine Eigenkapitalrendite von 21,40 %, eine Rendite auf das eingesetzte Kapital von 18,02 % sowie eine Nettogewinnmarge von 8,95 % erwirtschaften.

Reply ist auf die Entwicklung und Einführung von Lösungen auf Basis neuer Kommunikationskanäle und digitaler Medien spezialisiert. Mit seinem Netzwerk aus hochspezialisierten Unternehmen unterstützt Reply europäischen Unternehmen bei Geschäftsmodellen, die auf Big Data, Cloud-Computing, Digitalen Medien und dem Internet der Dinge basieren. Dabei bietet Reply verschiedene Dienstleistungen in den Bereichen Consulting, System Integration und Application Management an.

Die Kunden von Reply sind folgenden Bereichen zuzuordnen:

- Telekommunikation & Medien,

- Banken, Versicherungen & Finanzdienstleister

- Industrie & Einzelhandel

- Energie- & Versorgungsdienste

- Öffentliche Verwaltung und Gesundheitswesen

Das Unternehmen erreicht im TraderFox Wachstums-Check sehr starke 15/15 Punkten.

Davon könnte das Unternehmen auch in Zukunft profitieren

Die Digitalisierung zieht sich durch alle Bereiche des Lebens. Die Anzahl der Geschäftsmodelle, die auf Big Data, Cloud-Computing, Digitalen Medien und dem Internet der Dinge basieren steigt immer weiter. Diese Themen werden auch die nächsten Jahre weiter dominieren. So wird künstliche Intelligenz und maschinelle Lernsysteme zunehmend für den Umgang mit großen Datenmengen eingesetzt, um zum Beispiel Serviceleistungen immer besser auf Bedürfnisse der Kunden abzustimmen.

Ein anderes Beispiel ist die Finanzbranche. Laut führender Marktanalysten wird sich auch der Markt für digitale Finanzplattformen in den nächsten Jahren sehr positiv entwickeln. Bedingt wird das vor allem durch eine steigenden Zahl der digitalen Privatkunden sowie der technologischen Entwicklung hin zu hoch skalierbaren Cloud-Plattformen.

Außerdem investiert Reply erheblich in die Erweiterung seiner Industry 4.0- und Logistik 4.0-Lösungen. Auch die unternehmenseigenen Lösungen für die Lieferkettenabwicklung und für die Fertigungsausführung werden vollständig überarbeitet. Dank der neuen Technologien wie IoT, Cloud Computing und Ähnlichem wird die Fähigkeit zur Interaktion mit der neuesten Generation von Sensoren, die in Produktionslinien und Produkten installiert wurden, immer weiter vorangetrieben. Ziel von Reply ist es, das Rückgrat für die nächste Generation von Anwendungen in der Logistik und Fertigung zu schaffen.

Zusammenfassend lässt sich sagen, dass Reply Teil eines enormen Wachstumsmarktes ist. Dabei hat sich das Unternehmen gut positioniert und kann für viele Unternehmen ein exzellenter Partner sein. Dies wird zusätzlich gestützt durch verschiedene Auszeichnungen des Unternehmens, wie die kürzlich verliehene Auszeichnung der teknowlogy Group/PAC, welche Reply als einer der "Best in Class"-Anbietern für Artificial Intelligence ausgezeichnet hat.

Viele Grüße

Sebastian Wessner

Tipp: Mit dem TraderFox Morningstar-Datenpaket können Sie nur für nur 19 € im Monat die Screenings-Tools und das Aktien-Terminal von TraderFox nutzen.

Bildherkunft: Adobe Stock (219783864)