Dieser Value Titel mit Burggraben überzeugt beim Screening auf ganzer Linie

Liebe Leser,

in den letzten Wochen haben wir gesehen, was passiert, wenn die Anleiherenditen anziehen. Überbewertete Technologie-Aktien, die Anlegerlieblinge der letzten Jahre, werden verkauft. Anleger sind auf der Suche nach Qualität und Value-Werten. Einerseits sehen wir eine Furcht vor steigenden Zinsen, andererseits kursiert das Inflations-Gespenst. Firmen mit teilweise Kurs-Umsatz-Bewertungen von über 30 korrigieren teilweise deutlich. Investoren sind auf der Suche nach Sicherheit und günstig bewerteten Aktien.

Wenn wir von Value sprechen, darf ein Name nicht fehlen: Warren Buffett! Mit einem geschätzten Privatvermögen von über 100 Mrd. US-Dollar zählt Warren Buffett zu den reichsten fünf Menschen der Welt. Bereits als Kind interessierte er sich für Geldgeschäfte und Gewinnmaximierung, sodass er schon mit 11 Jahren seine ersten Aktien kaufte.

Er verkaufte gebrauchte Golfbälle, kaufte Coca-Cola-Sixpacks und verkaufte sie als Einzelflaschen wieder teurer, vermiete Rolls-Royce mit 17 Jahren, verlieh Flipperautomaten usw. Bereits in jungen Jahren wusste er, wie sich mit verschiedenen Geschäftsmodellen Cashflow generieren ließ. Mit 21 Jahren schloss Warren E. Buffett sein Studium an der Columbia University in New York mit dem Abschluss "Master of Economics" ab und arbeitete fortan bei seinem Lehrmeister Benjamin Graham als Valueanalyst.

Mit nur 26 Jahren gründete er seine erste Investmentgesellschaft und stieg dann 1962 im Alter von 32 Jahren bei der angeschlagenen Textilfirma "Berkshire Hathaway" ein, die er im Jahr 1965 komplett übernahm und diese zu einer Investmentholding umfirmierte. Seit über 50 Jahren hat er mit seinem Berkshire Hathaway Fonds-Vehikel geschafft, jährliche Renditen von durchschnittlich zwanzig Prozent zu erwirtschaften.

Warren Buffett konzentriert sich auf die Fundamentalanalyse, indem er Geschäftsberichte liest, auswertet und versucht Unternehmen ausfindig zu machen, die gerade nicht den tatsächlichen Wert widerspiegeln. Er achtet dabei auf eine überdurchschnittliche Profitabilität und Rentabilität. So gab er den Anlegern folgenden Tipp: "Das Wichtigste für einen Investor ist nicht der Intellekt, sondern das Temperament. Dein Temperament sollte so sein, dass Du weder große Freude empfindest, wenn Du mit der Masse läufst, und ebenso wenig, wenn Du gegen den Strom schwimmst."

Vieles an der Börse geschieht emotional und genau davor warnt er. 80 Prozent seiner Zeit am Tag verbringt er laut eigenen Angaben allein mit dem Lesen. Seine Philosophie vergleicht er damit: "Lese jeden Tag 500 Seiten. So funktioniert Wissen. Es baut sich auf, wie Zinseszinsen. Ihr alle könnt es tun, aber ich garantiere, dass nicht viele es tun werden."

Warren Buffett setzt mit seinen Investments auf Langfristigkeit und betrachtet eine Aktie nicht als Spekulationsobjekt. Nur in Ausnahmefällen verkauft er Anteile an seinen Unternehmen, dann wenn sich fundamental etwas zu seinen Ungunsten verändert hat.

Was bei ihm sehr gut zu sehen ist, dass er sich hauptsächlich auf Unternehmen konzentriert, deren Einsatz er nach zehn Jahren bereits wieder zurückbekommt. Gemeint sind damit Firmen, die mit dem ca. Zehnfachen des Jahresgewinns an der Börse bewertet sind (KGV). Ein niedriges KGV allein ist natürlich noch kein Kaufargument. Oft kann ein niedriges KGV auch gewisse Probleme eines Unternehmens widerspiegeln. Deshalb ist es so wichtig, beispielsweise das Wachstum, die Rentabilität und Profitabilität, das Management, die Branchenstellung u.v.m. zu berücksichtigen.

Ich möchte Ihnen im heutigen Screening zeigen, wie Sie ganz einfach Aktien nach dem Value-Ansatz filtern können und bereits auf dem ersten Blick aussichtsreiche Titel finden.

Wie bin ich vorgegangen?

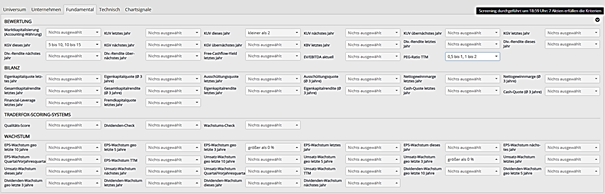

Im Aktien-Terminal von TraderFox habe ich im Easy-Scan als Universum die nach Marktkapitalisierung größten 2.000 US-amerikanischen Unternehmen ausgewählt. Fundamental habe ich folgende Kriterien ausgewählt:

KUV dieses Jahr: kleiner als 2

KGV dieses Jahr 5-10 sowie 10-15

PEG-Ratio TTM: 0,5 bis 1 sowie 1 bis 2

Außerdem möchte ich natürlich Unternehmen finden, die nicht nur günstig bewertet sind, sondern zudem ein positives Umsatz -sowie Gewinnwachstum in den letzten 3 Jahren aufweisen:

EPS-Wachstum geo letzte 3 Jahre > 0

Umsatz-Wachstum geo letzte 3 Jahre > 0

Die PEG-Ratio habe ich noch hergenommen, da sie das erwartete Gewinnwachstum noch ins Verhältnis zum KGV setzt. Damit schließe ich ebenfalls nochmals Unternehmen aus, die zwar günstig bewertet, aber kein Wachstum aufweisen.

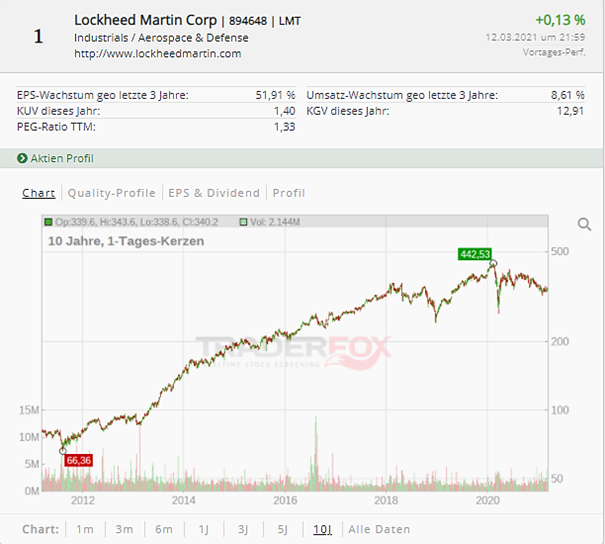

Insgesamt erfüllen derzeit meine Kriterien nur noch 7 Aktien, wobei mir davon besonders das Unternehmen Lockheed Martin in die Augen sticht.

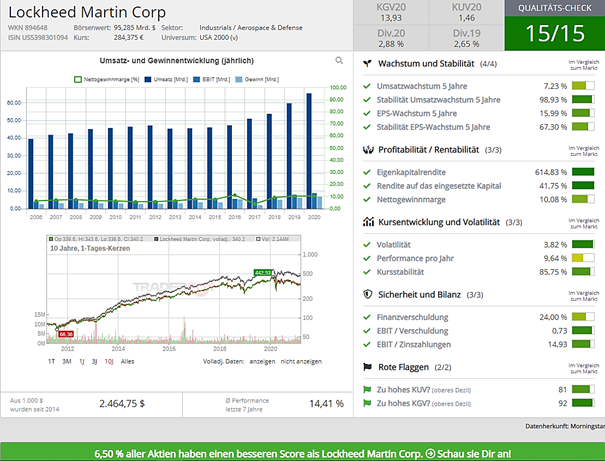

Lockheed Martin ist der führende weltweite Rüstungskonzern. Auch wenn viele Anleger aus ethischer Sicht bei Aktien aus dem Rüstungsbereich Bedenken haben, so soll dies nicht Gegenstand meiner Analyse sein. Der Konzern hat sich auf die Entwicklung, Herstellung und Vermarktung von Luft-, U-Boot- und Raumfahrtsystemen spezialisiert. Der Hauptsitz befindet sich in Bethesda, Maryland. Als globales Sicherheits- und Luftfahrtunternehmen beschäftigt der Konzern rund 110.000 Mitarbeiter und kommt aktuell auf eine Marktkapitalisierung von 95 Mrd. USD.

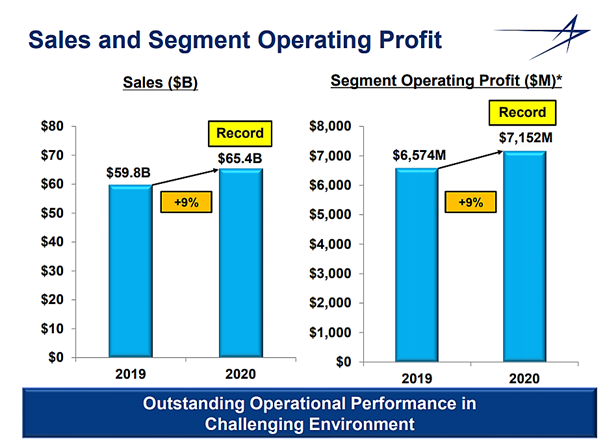

Wie verteilt sich der Nettoumsatz?

Auf den Verkauf von Luftfahrtsystemen (Aeronautics) fielen im Geschäftsjahr 2020 rund 40 Prozent der Gesamterlöse (26,3 Mrd. USD). In diesem Segment konnte der Umsatz um 11 Prozent gesteigert werden. Hierunter fallen v.a. Militär- und Zivilfahrzeuge für Regierungsorganisationen.

Der zweitgrößte Bereich beschäftigt sich mit dem Verkauf von elektronischen und taktischen U-Boot-Systemen (Rotary and Mission Systems). Dazu zählen Simulatoren, Überwachungs- und Aufklärungssysteme, Ausbildungssysteme, Radare, Sensoren u.v.m. Dieses Portfolio umfasst mehr als 1.000 Programme, darunter integrierte Luft- und Raketenabwehr, Hubschrauber, Unterwasserkriegsführung, Cyber-Lösungen usw. Hier wird die US Air Force, die US Coast Guard, das US-Marine Corps, die US Navy sowie die Missile Defense Agency, der Geheimdienst-, zivile, kommerzielle und internationale Militärkunden unterstützt. Dieser Bereich kommt auf einen Umsatzanteil von rund 24 Prozent (16 Mrd. USD). Die Erlöse konnten hier im Jahresverlauf um 6 Prozent erhöht werden.

Kommen wir zum Segment Weltraum (Space). Hier geht es um den Verkauf von Satellitensysteme, Raketensysteme und Raumfahrtsysteme. Mit einem Umsatzanteil von 18 Prozent ist dies der drittgrößte Bereich (11,9 Mrd. USD). Umsätze konnten um 9 Prozent angehoben werden.

Der viertgrößte Bereich Missiles and Fire Control (MFC) ist mit dem Design, der Entwicklung und Herstellung von Präzisions-Luft- und Raumfahrt- und Verteidigungssystemen für die USA und alliierte Militärs vertraut. MFC entwickelt, produziert und unterstützt fortschrittliche Kampf-, Raketen-, Raketen-, bemannte und unbemannte Systeme für Militärkunden. Der Umsatz konnte um 11 Prozent auf 11,3 Mrd. USD im Jahr 2020 erhöht werden (17 Prozent Umsatzanteil).

Quelle: Investorenpräsentation Januar 2021 von Lockheed Martin

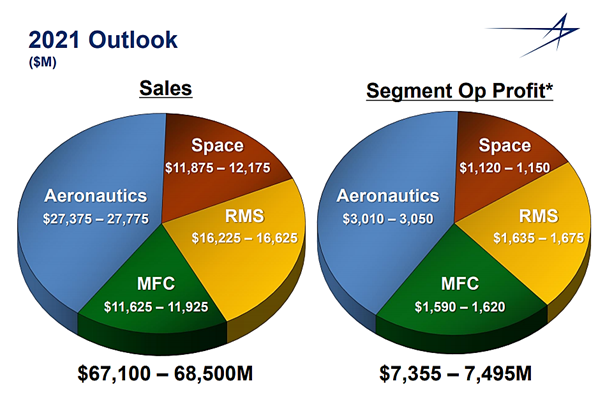

In diesem Jahr möchte man in allen vier Segmenten weiterwachsen:

Quelle: Investorenpräsentation Januar 2021 von Lockheed Martin

Zudem weist Lockheed Martin absolute Qualitätskennzahlen auf: Eine geringe Finanzverschuldung (knapp das einfache des Jahresgewinns), ein KGV von 13 bei einem jährliches EPS-Wachstum von 16 Prozent in den letzten 5 Jahren sowie ein KUV von 1,4. Zudem hat das Unternehmen seit 18 Jahren kontinuierlich seine Dividende erhöht. Die aktuelle Dividendenrendite liegt bei 2,94 Prozent. Seit 35 Jahren gab es keine Senkung mehr, die Pay-Out-Ratio beträgt 43,8 Prozent des Free-Cashflows und ist damit gut gedeckt. In den letzten 10 Jahren wurde die Dividende um 13 Prozent p.a. gesteigert.

Was spricht für eine weitere Erhöhung der Umsätze, Gewinne sowie der Dividenden?

Lockheed Martin ist als Weltmarktführer top positioniert und genießt sehr gute Beziehungen ins Weiße Haus. Die US-Amerikaner geben mit Abstand am meisten weltweit für die Verteidigung aus. Der wichtigste Kunde ist und bleibt damit die US-Regierung. Der Weltraumtourismus steht vor dem Wandel und wird in der nächsten Dekade zu erschwinglichen Preisen möglich sein. Die Anzahl der Raketenstarts wird sich dadurch deutlich erhöhen. Elon Musk setzt mit seinem Unternehmen SpaceX Maßstäbe und möchte die Raumfahrt zu einem kommerziellen Geschäft machen. Lockheed Martin kann mit seinem Segment Space hier sich ebenfalls eine Scheibe vom Kuchen abschneiden. Steigende Verteidigungsausgaben weltweit sorgen weiterhin für steigende Umsätze sowie Gewinne. Drohnen werden auch immer mehr Einsatzgebiete bekommen. Auch müssen Kampfsysteme immer intelligenter werden, wenn man einen Status aufzeigen möchte.

Lockheed Martin ist in all diesen Bereichen vertreten und kann durch seinen Burggraben hohe Cashflows generieren. Die Bewertung ist sehr günstig, die Qualität sehr hoch. Ich halte Lockheed Martin für eine der besten Möglichkeiten, um den Faktor Value in den nächsten 10 Jahren zu spielen.

Quelle: Qualitäts-Check im Aktien-Terminal von TraderFox

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Mit dem TraderFox Morningstar-Datenpaket können Sie nur für nur 19 € im Monat die Screenings-Tools und das Aktien-Terminal von TraderFox nutzen.

Bildherkunft: https://unsplash.com/photos/OAe0xOjPnK4