Der Aktienscreener: Drei moderat bewertete Aktien, die ich mit unserem Peter Lynch Screener gefunden habe!

Hallo Investoren, Hallo Trader

Bevor wir uns heute drei Unternehmen ansehen, die auch der Investmentlegende Peter Lynch gefallen dürften, könnt ihr euch sogleich entscheiden, ob ihr den Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Wer das Ziel hat, irgendwann einen Tenbagger, also einen Verzehnfacher, in seinem Depot zu haben, der braucht vor allem Geduld. Geduld, wenn die Aktie erst einmal im eigenen Depot liegt; Geduld aber auch, bei der Auswahl einer Aktie. So betont Peter Lynch, dass wir sehr viel Zeit mitbringen sollten, um herausragende Aktien zu finden. Und auch dem Unternehmen sollten wir Zeit geben, sich an der Börse zu beweisen. Peter Lynch vermeidet es, Unternehmen zu kaufen, die erst kurze Zeit existieren und somit noch keine belastbaren und analysierbaren Daten zur Verfügung stellen können. Wenn ein Unternehmen nach mindestens zehn Jahren aber immer noch hervorragende Zahlen liefert, selbst wenn es stark gestiegen ist, ist dies für ihn ein Grund zu kaufen. Als Beispiel führt er Walmart an: Hätten wir das Unternehmen zehn Jahre nach seinem Börsengang gekauft, wäre der Kurs zwar schon um über 1000 % gestiegen, in den folgenden 30 Jahren hätte er sich aber immer noch versechzigfacht. Was er damit u.a. sagen will ist: Nur weil eine Aktie bereits 1000 % gestiegen ist, muss der Weg nach oben noch lange nicht zu Ende sein. Und so könnte es auch bei den heute zu besprechenden Unternehmen der Fall sein.

Und so gehe ich dabei vor!

Wir bei TraderFox haben auf der Grundlage von Peter Lynch´s Anlagephilosophie ein Template entwickelt, um chancenreiche Aktien zu identifizieren. Um das Template aufzurufen, melde ich mich bei www.traderfox.de an. Dann gehe ich auf das Tool AKTIEN-RANKINGS und wähle unter dem Reiter "Templates" den Peter Lynch Screener aus. Das Tool AKTIEN-RANKINGS ist Teil der Abopaketes "TraderFox Morningstar" und ist für 19 € im Monat erhältlich. Als Nächstes lade ich das Template und schon werden mir die voreingestellten Kriterien angezeigt.

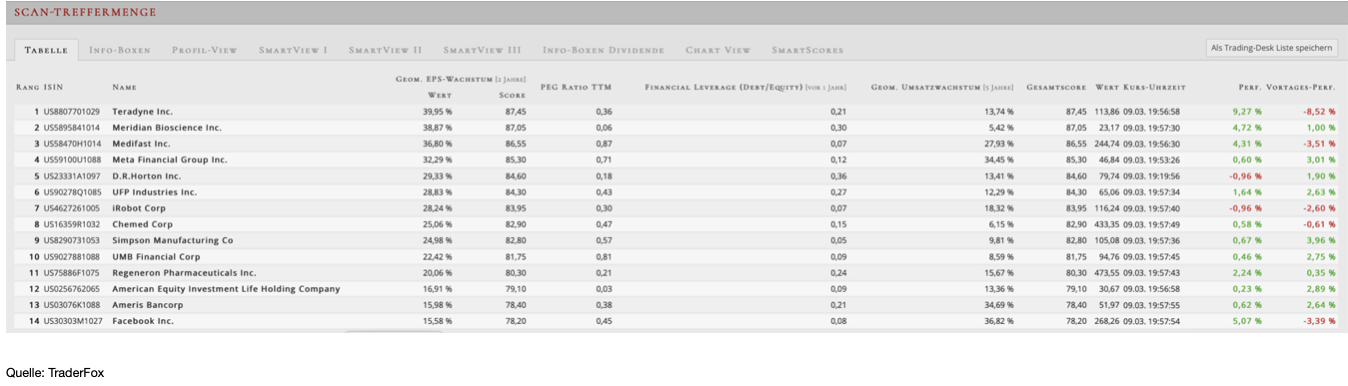

Als Aktienuniversum dienen die 2000 volumenstärksten US-Aktien. Wenn ich jetzt auf "scannen" gehe, werden mir aktuell nur 14 Aktien angezeigt, wobei ich viele davon für sehr aussichtsreich halte, weshalb ich heute gleich drei Unternehmen vorstelle. Um den zeitlichen Rahmen nicht zu sprengen, werde ich allerdings nicht so ausführlich wie sonst auf die einzelnen Unternehmen eingehen.

Bei den drei Unternehmen handelt es sich um UFP Industries (Platz 6), D.R. Horton (Platz 5) und um Teradyne. Da Peter Lynch nicht viel für Technologie-Unternehmen übrig hatte, wäre Teradyne wohl nicht in seiner Auswahl aufgetaucht. Doch da es sich bei unserem Screener auf Platz 1 befindet, werde ich auch Teradyne kurz vorstellen. Für Peter Lynch war das PEG-Ratio die entscheidende Kennzahl, um herauszufinden, ob eine Aktie günstig bewertet ist. Beim PEG-Ratio wird das KGV ins Verhältnis zum durchschnittlichen jährlichen Gewinnwachstum gesetzt, wodurch sich herausfinden lässt, ob die Bewertung einer Aktie durch das Wachstum gerechtfertigt ist. Alle drei Unternehmen, die ich heute vorstelle, haben ein PEG-Ratio unter 0,5.

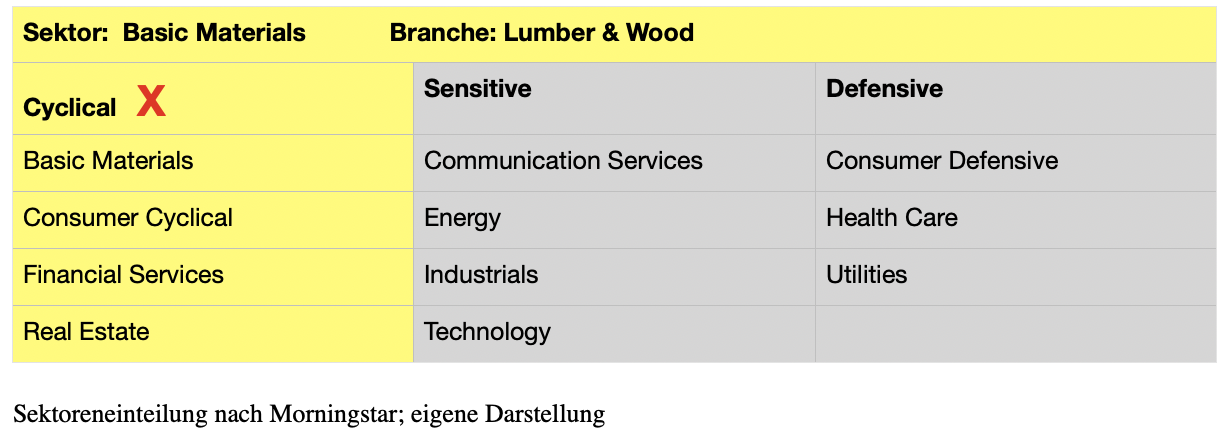

UFP Industries (UFP) ist ein US-Unternehmen, das sich bereits seit 1955 mit der Lieferung von Holz und der Herstellung von Holzprodukten beschäftigt. Dabei bietet es seine Produkte und Services in der Industrie, dem Baugewerbe und dem Einzelhandel an. Mit den Jahren sind die Angebote des Unternehmens immer komplexer geworden und inzwischen ist die einfache Lieferung von Holzelementen längst Vergangenheit. Das Unternehmen fertigt inzwischen hochkomplexe architektonische Elemente. UFP ist dem Sektor "Basic Materials" und der Branche "Lumber & Wood" zuzuordnen. Die Marktkapitalisierung beträgt aktuell 4 Mrd. USD. Damit zählt das Unternehmen zu den Mid-Caps.

Wachstumscheck

Neben der Produktion und dem Verkauf von Balkonen, Terrassen oder Zäunen, wobei in diesem Bereich vor allem im Corona-Jahr die Nachfrage brummte, stellt das Unternehmen auch Spezialkisten zum Transport für die Bauindustrie sowie für die Luft- und Raumfahrt her. Daneben werden aber auch Industriekunden aus dem Wohnungs- und Gewerbebau bedient. Das Unternehmen liefert neben ganzer Häuser auch Schalungen für Brücken und Gebäude. Vor allem die neu aufgelegten Konjunkturprogramme der verschiedenen Länder dürften in diesem Bereich zukünftig zu einer erhöhten Nachfrage führen.

Das Unternehmen macht zwar seine größten Umsätze aktuell in den USA. Doch seit einigen Jahren treibt es seine Expansion voran, und zwar vor allem in die Länder, wo zukünftig das größte Wachstum zu erwarten sein dürfte. So gibt es inzwischen neue Standorte in Indien, China und Japan. Durch die zunehmende zusätzliche Fokussierung auf Länder in denen die Bevölkerung nach wie vor stark wächst und die Urbanisierung immer größere Auswüchse annimmt, wie in Indien und China, können hier in Zukunft enorme Umsatzzuwächse erwartet werden, zumal das Unternehmen vorhat, in diesen Ländern schnell zu wachsen und dies mit Übernahmen forcieren will.

Werfen wir einen Blick auf die Zahlen des letzten Jahres, dann ist zu sehen, dass die Nachfrage, trotz Corona, hoch war und mit 5,15 Mrd. USD ein neuer Umsatzrekord erzielt werden konnte. In den letzten fünf Jahren kletterte der Umsatz um durchschnittlich 12 %, während das EPS im selben Zeitraum sogar um durchschnittlich 24 % zulegen konnte. Dabei gehen die Analysen im 2021 von einem weiteren Rekordjahr aus. Der Umsatz soll dann bei 6,6 Mrd. USD liegen und das EPS dürfte 4,5 USD ausmachen. Ein YoY-Wachstum von gut 15 %.

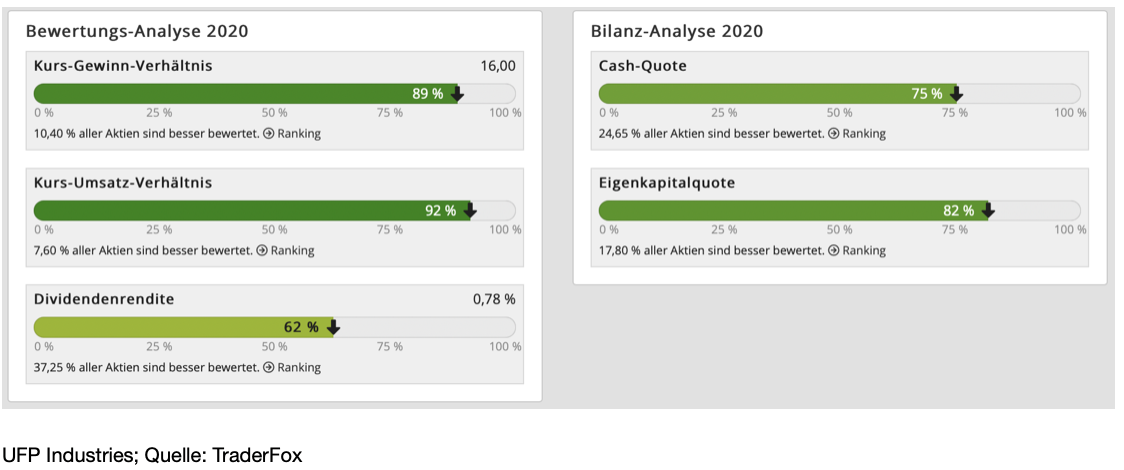

Das Unternehmen kann mit einer gesunden Bilanz aufwarten. Zwar nahm die Fremdkapitalquote im letzten Jahr leicht auf 40 % zu, doch das Eigenkapital konnte in den letzten zwei Jahren um 50 % gesteigert werden. UFP wächst zwar organisch, ist aber auch stark darauf fokussiert, sein Wachstum durch Übernahmen voranzutreiben. Allein in den letzten zwei Jahren wurden mehr als zehn Übernahmen getätigt. Dazu zählte beispielsweise das Unternehmen Fontana Wood Products, einem Hersteller und Vertreiber von Schnittholz und Dachstühlen in Südkalifornien, was es UFP nun ermöglicht, sein Geschäft mit Fertighäusern zu erweitern. Eine andere Übernahme war Great Northern Lumber, einem Hersteller von Betonschalungen im Raum Chicago, wodurch es UFP gelingen sollte, in Chicago selbst mit Schalungen mehr Einfluss zu gewinnen. UFP zahlt zwar mit aktuell 50 Cent nur eine geringe Dividende, glänzt aber mit einer Dividendenhistorie von 24 Jahren. Mit einem KGV von aktuell 16 und einem KUV von 0,7 ist die Aktie, im Vergleich zur Konkurrenz, aktuell attraktiv bewertet.

Kursentwicklung

Seit 2012, als die Aktie bei knapp 8 USD notierte, befindet sie sich in einem äußerst stabilen Aufwärtstrend, wobei im Langfristchart nicht einmal die Korrektur vom letzten Jahr groß auffällt. Über die letzten Monate hat die Aktie eine wunderschöne Base geformt und beginnt aktuell, diese zu verlassen. Für Trendfolger bietet sich meines Erachtens jetzt ein Kauf an.

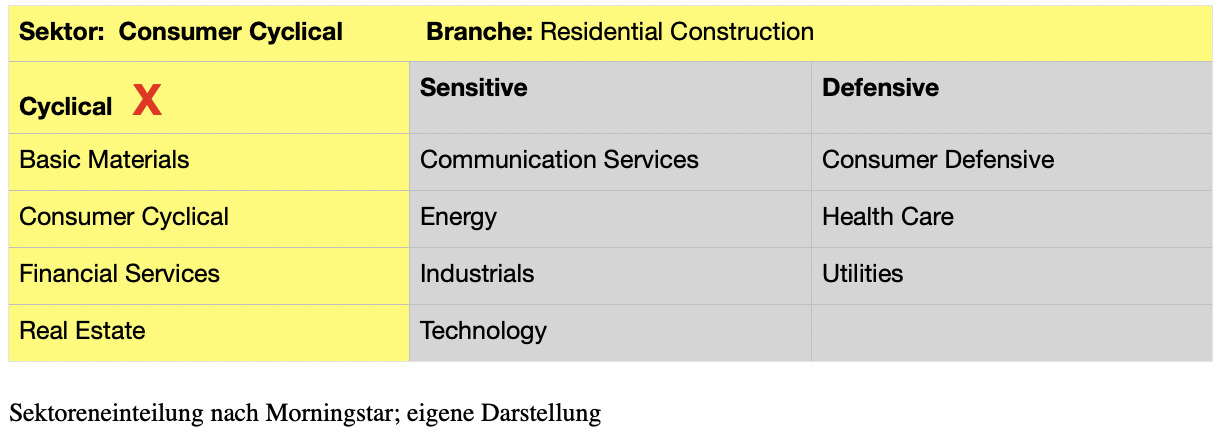

D.R. Horton (DHI) ist, nach der Anzahl der verkauften Einheiten, der größte Eigenheimbauer in den USA, wobei sich das Unternehmen auf den Bau und Verkauf von hochwertigen Häusern und Wohnungen spezialisiert hat. Daneben bietet das Unternehmen Hypotheken-Finanzierungen an und dringt immer stärker in den Smart-Home-Markt vor. Gegründet wurde das Unternehmen 1978 und ist inzwischen in 29 US-Bundesstaaten vertreten. D.R. Horton hat aktuell eine Marktkapitalisierung von 29 Mrd. USD und gehört dem Sektor "zyklische Konsumgüter" und der Branche "Residential Construction" an.

Wachstumscheck

Der Häusermarkt brummt nach wie vor, auch wenn viele Menschen längst eine Immobilienblase erkannt haben wollen. Mit einem Marktanteil von inzwischen 9 % am US-Immobilienmarkt befindet sich D.R. Horton in einer ausgezeichneten Wettbewerbsposition um davon zu profitieren. Allein im Krisenjahr 2020 konnte das Unternehmen mehr als 65.000 Häuser verkaufen, wobei der Umsatz in den letzten fünf Jahren um 88 % gesteigert werden konnte, während im selben Zeitraum der Gewinn pro Aktie um 216 % stieg und gleichzeitig ein operativer Cashflow von 5,2 Mrd. US-Dollar in 2020 erwirtschaftet wurde.

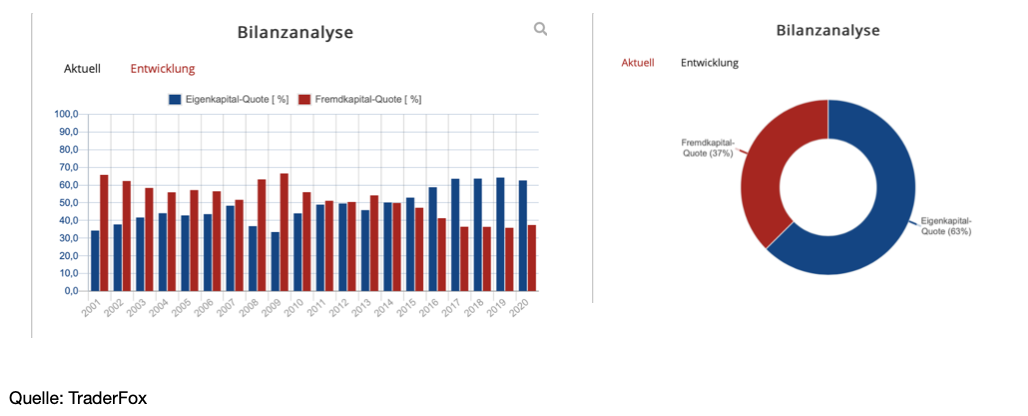

Das Unternehmen profitiert von einem äußerst umsichtigen und konservativen Management, das sowohl die Finanzen genauestens im Blick hat, aber auch eine aktionärsfreundliche Politik betreibt. Im letzten Jahr wurden 2 Mrd. USD in Aktienrückkäufe gesteckt und die Dividendenrendite liegt bei knapp 1 %. 2 Mrd. USD wurden für die Reduzierung von Schulden und die Erhöhung der Cash-Reserve benutzt. Dabei ist darauf hinzuweisen, dass das Unternehmen mit einer Eigenkapitalquote von 63 % konservativ finanziert ist. Das Eigenkapitel beträgt aktuell 11,8 Mrd. USD, was eine Steigerung zum Vorjahr um 18 % darstellt.

Neben einem sehr guten langjährigen Ruf, auf den das Unternehmen sehr achtet, achtet es genauso darauf, eine exzellente Qualität zu erschwinglichen Preisen anbieten zu können, wobei es natürlich ausgiebig damit wirbt, bleibende Werte zu schaffen. Interessant ist die kürzlich erfolgte Kooperation mit alarm.com, wobei ich selbst in alarm.com investiert bin. Denn durch die Zusammenarbeit können die Smart-Home-Produkte von alarm.com nun direkt beim Neubau integriert werden. Das macht einen Kauf natürlich noch attraktiver. Zu den Smart-Home Produkten gehören beispielsweise eine Sprachsteuerung, automatische Temperatur-, Schloss- und Lichtregelung, sowie eine App, welche die intuitive Bedienung sicherstellt.

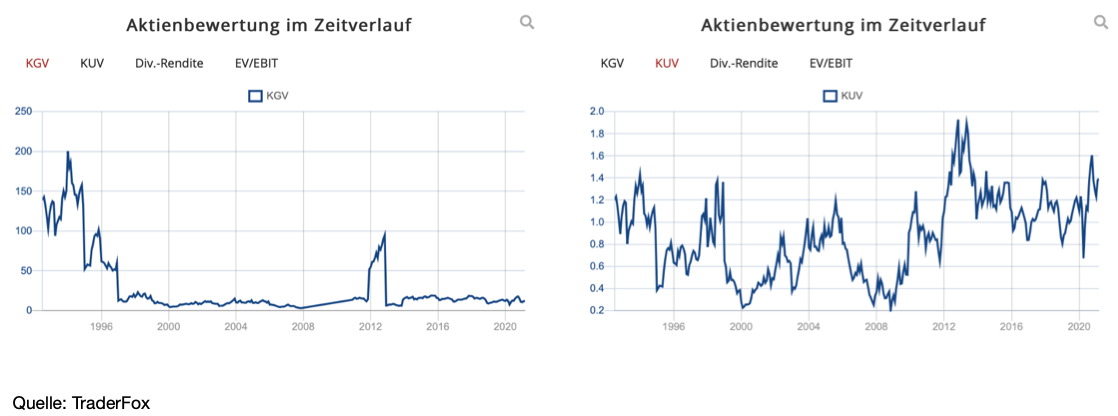

Wichtig zu verstehen ist, dass sich der Immobilienmarkt in Zyklen bewegt, da die meisten Menschen im Alter zwischen 25 und 35 Jahren ein Haus kaufen. In den USA sind für den Immobilienmarkt aktuell die Millenials die wichtigste Generation. Dabei stellen diese mit 95,8 Mio. Menschen in den USA eine noch größere Generation als die Baby Boomer dar. Für den Immobilienmarkt ist das natürlich sehr positiv, wobei mit einem Nachfragehöhepunkt nicht vor 2026 zu rechnen sein dürfte. Dies, und die Tatsache, dass, laut mehrere Studien, die Hauspreise in den USA bis Ende 2021 um weitere 10 % ansteigen werden, dürfe D.R. Horton noch einige Jahre einen hohe Nachfrage bescheren. Die Aktie ist aktuell mit einem KGV21 von 9 und einem KUV21 von 1,15 bewertet. Das PEG-Ratio beträgt 0,18.

Kursentwicklung

Werfen wir nun noch einen Blick auf den Chart, dann sehen wir, dass sich die Aktie aktuell in einer Konsolidierung befindet. Seit dem Tief im März letzten Jahres konnte sie aber immerhin um gut 200 % zulegen. Wie es aktuell aussieht, dürfte die Aktie schon bald ihre Konsolidierung beenden, wobei ich einen prozyklischen Einstieg ins Auge fassen würde, wenn die Aktie bei über 82 USD schließt.

Teradyne (TER) wurde bereits 1960 in Boston gegründet und ist einer der weltweit führenden Anbieter von Test-Equipment, insbesondere für die Chipindustrie. Dank der Testgeräte von Teradyne können lebensrettende medizinische Geräte aber auch Datenspeichersysteme schneller auf ihre Zuverlässigkeit geprüft und auf den Markt gebracht werden. Neben der Entwicklung und dem Vertrieb von automatischen Testsystemen, gilt das Unternehmen aufgrund seiner starken Marktposition im Bereich kollaborierende Roboter-Lösungen, mit der Universal-Robotic-Sparte, als gefragter Partner im Bereich der Automatisierung und der Umsetzung von Konzepten im Bereich Industrie-4.0. Das Unternehmen hat aktuell eine Marktkapitalisierung von 18,9 Mrd. USD und gehört dem Technologiesektor und der Halbleiterbranche an.

Wachstumscheck

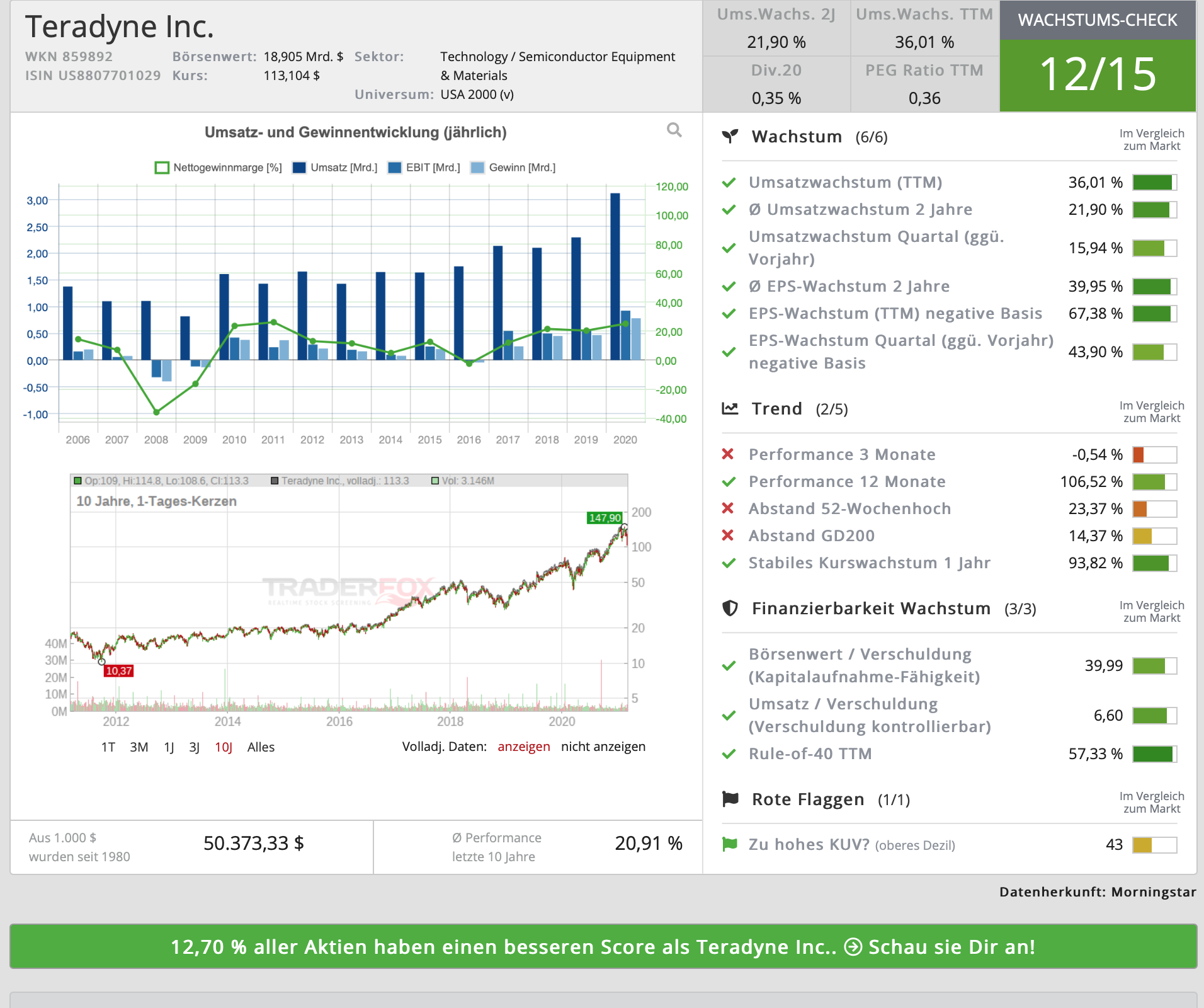

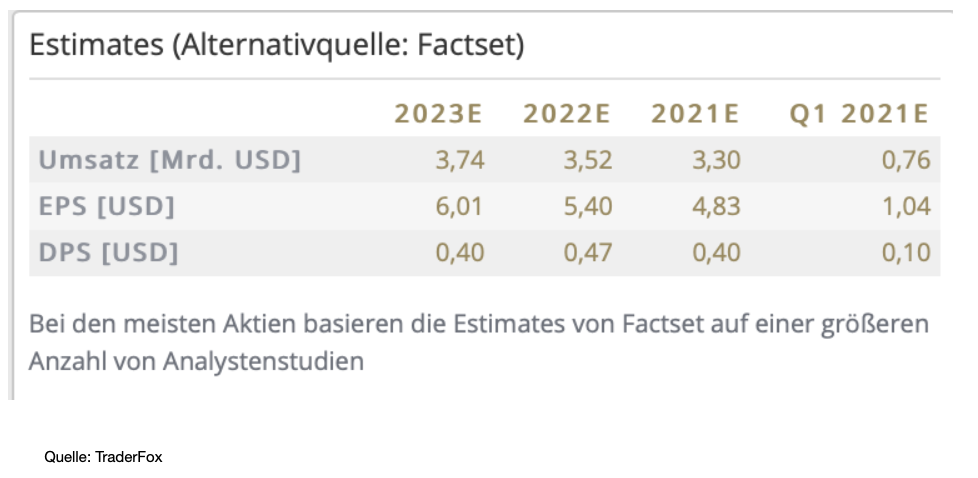

Da die Geschwindigkeit bei Produktentwicklungen und bei Time-To-Market Prozessen eine immer höhere Relevanz bekommt und der Bereich Industrie 4.0 aufgrund der massiven Konjunkturpakete und der weltwirtschaftlichen Erholung eine immer wichtigere Rolle einnimmt, dürfte das Unternehmen diese Entwicklung in den nächsten Jahren weiter positiv zu spüren bekommen. Mit einem Rekordumsatz von 3,12 Mrd. USD in 2020 wuchs der Umsatz im Vergleich zum Vorjahr um starke 36 %, während das EPS sogar um 67 % gesteigert werden konnte. Die Bewertung mit einem KGV21 von 23 ist im Vergleich zur Peer-Group angemessen. Nimmt man das PEG-Ratio zu Hilfe, dann ist die Bewertung mit 0,36 allerdings günstig. Und sollte sich im nächsten Jahr eine Wachstumsbeschleunigung, insbesondere im Bereich Robotik andeuten, wovon aktuell noch kaum ein Analyst ausgeht, dann dürfte die Aktie erst am Anfang ihres Aufwärtstrends stehen.

Dass Teradyne mit seinem guten Produktmix hervorragend durch die Krise kommt, bewies das Unternehmen durchgehend in den letzten Quartalen. Und auch im gerade abgeschlossenen vierten Quartal wurden die Erwartungen mit einem Umsatzplus von 16 % übertroffen. Stark wachsen konnte vor allem der Test-Equipment-Bereich mit mehr als 40 %, wohingegen die Universal-Robotic-Sparte schwächelte, sich im Zuge des Re-Openings allerdings nun rascher als bisher angenommen erholen könnte. Für das erste Quartal des neuen Jahres werden Umsätze von 720 bis 780 Mio. USD erwartet, wobei der Konsens von 760 Mio. USD ausgeht. Das Unternehmen zahlt seit einigen Jahren eine kleine Dividende. Für 2021 soll diese bei 0,40 USD pro Aktie liegen.

Vor allem im Bereich der Robotik sorgte Teradyne in den letzten Jahren durch seine zahlreichen Übernahmen für Aufsehen. Dabei war wohl eine der spektakulärsten Übernahmen diejenige von Universal Robots in 2015. Bei Universal Robots handelt es sich um einen Entwickler von sogenannten Cobots, also einfach zu bedienenden kollaborierenden Robotern, die für autonome Transportaufgaben in Fabrikhallen oder Logistikzentren genutzt werden können. Ein Wettbewerbsvorteil kann aktuell darin gesehen werden, dass das Unternehmen in 2019 mit dem 16E ein neues Robotermodell mit 16 Kilogramm Traglast auf den Markt gebracht hat. Und im Gegensatz zu den Vorgängermodellen eignet sich der neue Roboter nun auch für Palettier- und Verpackungsapplikationen, wo in der Regel höhere Traglasten gefordert sind. Laut dem CEO von Universal Robots von Hollen hat sich das Unternehmen damit in einer Lücke positioniert, in der noch kein Wettbewerber eingedrungen ist. Damit dürfte Teradyne im Robotikbereich bald weitere Marktanteile hinzugewinnen, wenngleich die Konkurrenz mit Unternehmen wie Fanuc oder Doosan natürlich groß ist. Doch auch vor gut einem Jahr hat Teradyne eine interessante Übernahme gestemmt. So wurde AutoGuide übernommen, ein Hersteller von mobilen Robotern im Bereich des schnell wachsenden Gabelstapler-Segements. Durch die Übernahme können nun auch autonome Schlepper und Gabelstapler mit Nutzlasten von bis zu 4.500 kg offeriert werden.

Kursentwicklung

Im Gegensatz zu den Aktien, der zuerst besprochen Unternehmen, die beide am Allzeithoch notieren, ist die Aktie von Teradyne in den letzten Wochen in eine scharfe Korrektur übergangen. Seit dem Februarhoch bei 150 USD hat die Aktie inzwischen fast 30 % an Wert eingebüßt. Aktuell scheint sie sich am GD 130 stabilisieren zu wollen. Bei einem antizyklischen Einstieg würde ich darauf achten, dass der Kursbereich um 105 USD nicht mehr nachhaltig unterschritten wird.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch ein erholsames Wochenende

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen: Verantwortlicher Redakteur Andreas Haslinger: Alarm.com

Bildherkunft: pixabay.com