Jahresausblick: Warum laut LBBW 2019 bei Dax, Dow & Co. die Wende zum Bärenmarkt eingeleitet werden dürfte

Grund zum Achtgeben – das ist Leitbild für das Jahr 2019 und die Überschrift für den Ausblick der Landesbank Baden-Württemberg auf das Jahr 2019, Darin erinnern die beiden Analysten Frank Klumpp und Uwe Streich allgemein daran, dass der aktuelle Bullenmarkt beim DAX bereits doppelt so lang wie jener vor der Jahrtausendwende dauert. Wobei einem das gefühlt anders vorkommen könnte.

Aus der Sicht der LBBW-Experten ist es außerdem auch so, dass zwar sicherlich die Weltfinanzkrise und die Euro-Schuldenkrise im neuen Jahrtausend den DAX-Kurs, um Dividendeneffekte bereinigt, zwischenzeitlich um 56 % bzw. 34 % haben abstürzen lassen, was jeweils vollwertige Zäsuren gewesen seien. Weil die zugehörigen Tiefs im Indexkurs dabei jedoch immer über den vorherigen Tiefs lagen und zudem auch die neuen Hochs das jeweils vorausgegangene Hoch übertrafen, hätten wir es im DAX heute noch immer mit demselben Bullenmarkt zu tun, welcher im März 2003 aus den Trümmern der geplatzten Dotcom-Bubble entstand und seither seinen Lauf nimmt. Dieser dauere insofern bereits mehr als doppelt so lang wie der vorausgegangene Aufwärtszyklus, der von Anfang 1991 bis zum Frühjahr 2000 währte. Dabei habe der DAX-Kursindex seit Frühjahr 2003 kumuliert um gut 230 % zugelegt, nachdem er in der unmittelbar vorhergehenden Bullenmarktphase in wesentlich kürzerer Zeit um mehr als 410 % gestiegen war.

Quelle: LBBW

Neben der Steuerreform sei dem Indexgewinn dort jüngst zusätzlich zugutegekommen, dass die US-Gesellschaften weit stärker als die Unternehmen anderer Regionen Aktien zurückgekauft haben. Zuletzt hätten die Gesellschaften des S&P 500 hierfür durchschnittlich 70 % ihres kumulierten berichteten Gewinns aufgewendet. Weil die erwirtschafteten Gewinne durch eine im Zeitablauf immer niedrigere Anzahl von Aktien zu teilen waren, hätten die Gewinne je Aktie, aus denen der Indexgewinn berechnet wird, teilweise selbst dann noch zugelegt, wenn das jeweilige Gewinnniveau nur stagnierte oder sogar leicht sank.

Dadurch überzeichne der Indexgewinn die ökonomische Realität. Ohne diesen Effekt falle er um einiges niedriger aus, und das Kurs-Gewinn-Verhältnis (KGV) des Index läge am US-Markt noch höher, als dies ohnedies bereits der Fall ist. Vielfach hätten die Unternehmen für ihre Aktienrückkäufe auch keine überschüssigen Barmittel verwendet; vielmehr haben sie des Öfteren Fremdkapital aufgenommen, um damit Eigenkapital abzulösen. Hierdurch hätten sich die Verschuldungsgrade im Durchschnitt erhöht, was zulasten der durchschnittlichen Kreditwürdigkeit gegangen sei. Dies könnte sich im Falle weiter steigendender US-Zinsen und/oder sinkender Margen im Rahmen eines Abschwungs als sprichwörtlicher »Bumerang« erweisen.

Für 2020 erwarten die LBBW-Analysten jedenfalls durchaus eine merklich geringere Wirtschaftsdynamik; nicht auszuschließen sei sogar das Risiko eines gewissen konjunkturellen Abschwungs. Es würde daher nicht überraschen, wenn der Analystenkonsens dies bereits in der zweiten Jahreshälfte 2019 antizipieren und in die Schätzungen einfließen ließe. In diesem Fall dürften die jetzigen Bewertungsniveaus und -aufschläge nicht mehr zu halten sein! US-Aktien erschienen dabei nicht nur auf Basis des marktüblichen KGVs teuer.

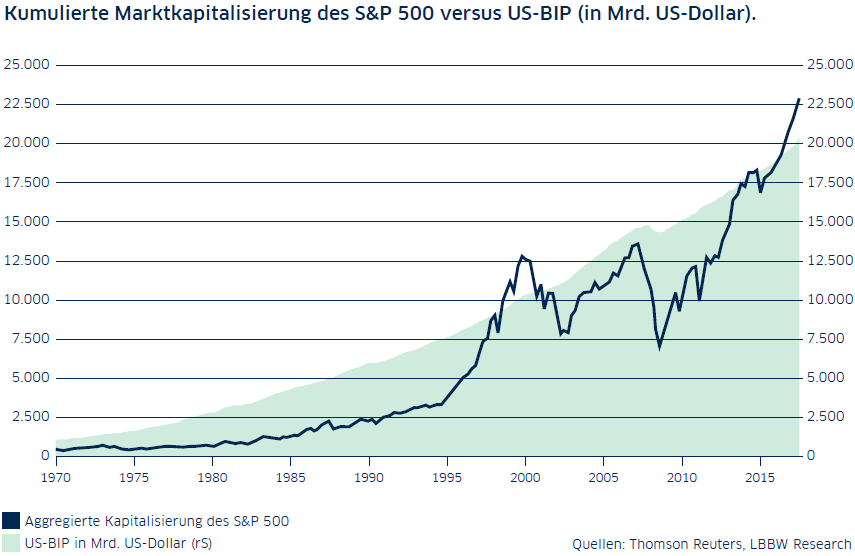

Vielmehr liege auch das vom Harvard-Professor und Wirtschafts-Nobelpreisträger Robert J. Shiller entwickelte »Shiller-KGV«, welches das jeweils laufende Kursniveau in Relation zum zehnjährigen Durchschnittsgewinn in realer Rechnung setzt, so hoch wie selten zuvor. Lediglich im Vorfeld der Weltwirtschaftskrise 1929 und während der Dotcom-Blase habe diese Kennzahl ähnlich hoch wie jetzt oder höher gelegen. Da beim Shiller-KGV zyklische und auf Einmaleffekten beruhende Gewinnschwankungen weitgehend eliminiert werden, gelte es als das »bessere« KGV. Zu denken gebe zudem, dass die aggregierte Marktkapitalisierung des S&P 500 inzwischen sogar das US-Bruttoinlandsprodukt übersteigt: eine außergewöhnliche Situation, die letztmalig in der Dotcom-Euphorie zur Jahrtausendwende aufgetreten sei, kurz vor der Aktienmarkt-Baisse der Jahre 2000 bis 2003.

Vor dem Hintergrund eines rekordtiefen Zinsniveaus in Europa und in Übersee habe lange Zeit die Maxime alternativloser Aktien gegolten. Diesseits des Atlantiks habe sich hieran bis dato nicht viel geändert. Die Differenz aus einerseits Gewinn-Rendite des Aktienmarkts, dem umgekehrten KGV, und andererseits der Rendite von Unternehmensanleihen vergleichbarer Bonität betrage für den Euroraum aktuell noch immer satte 6,2 %-punkte. Jenseits des Atlantiks hätten Aktien gegenüber Unternehmensanleihen jedoch zuletzt an Attraktivität eingebüßt. Von in der Spitze 5,4 %-punkten, mithin sogar einem niedrigerem Ausgangswert als derzeit in der Eurozone vorherrschend, im Sommer 2011 sei der Renditeaufschlag stark zurückgekommen; inzwischen liege er bei lediglich noch gut 1,2 %-punkten. Ob die Anleger dies im Falle eines schrumpfenden Grundvertrauens noch als ausreichend großes Äquivalent für das höhere Risiko von Aktien ansehen werden, sei mit Fug und Recht zu bezweifeln.

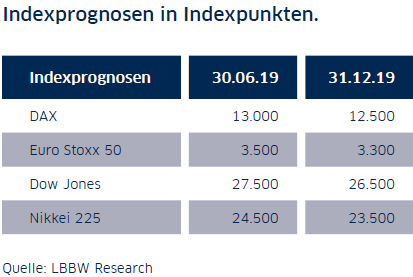

Als ein wichtiger Hebel an dieser Stelle wirke üblicherweise, dass US-Anleger im Falle sinkender Notierungen Kapital in nennenswerten Größenordnungen aus dem Ausland abziehen und dieses repatriieren. Im Ergebnis gehen die Analysten davon aus, dass die in Europa aktuell gedrückten Aktienmarktnotierungen kurz- bis mittelfristig zwar nochmals zulegen werden. Im Laufe des kommenden Jahres dürfte die Luft dann jedoch immer dünner werden. Die aus der nachfolgenden Tabelle zu entnehmenden Indexprognosen beinhalten aber dennoch keine furchteinflößenden Vorhersagen.

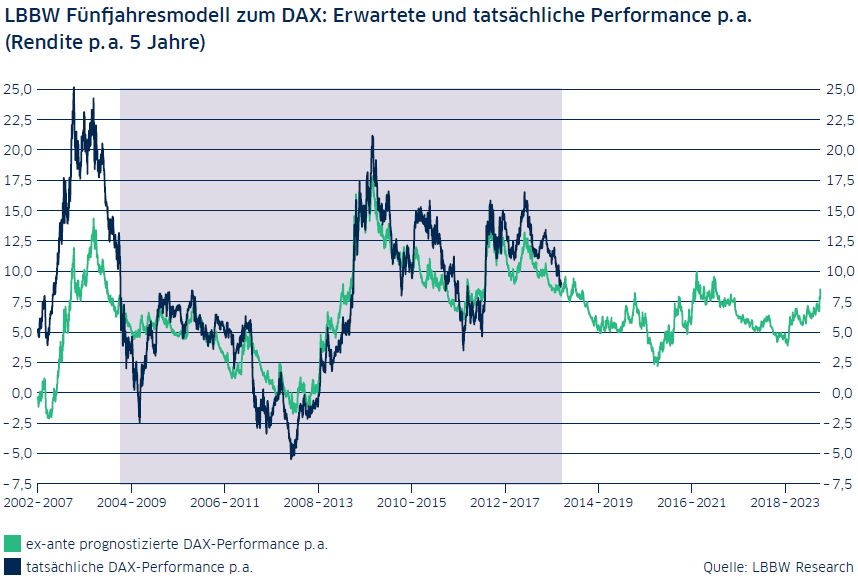

Über das kommende Jahr hinausgedacht sehe es sogar nicht einmal schlecht aus, heißt es ergänzend. Zur Ermittlung des mittel- bis längerfristigen DAX-Potentials bedienen sich Klumpp und Streich dabei eines von der LBBW selbst entwickelten Modelles, welches auf die Faktoren Dividendenrendite als Ertragskomponente sowie Börsenwert zu Geldmenge M3 als Bewertungskomponente setzt. Das Modell befindet sich seit Herbst 2003 im Echtzeit-Einsatz und hat, wie es heißt, bis dato gute bis sehr gute Mittelfrist- bis Langfristprognosen geliefert.

Da das Modell die geometrische Durchschnittsperformance der jeweils nachfolgenden fünf Jahre prognostiziere, lässt sich seine Treffergenauigkeit naturgemäß erst nach Ablauf eines Fünfjahres- Zeitraums ermitteln. Darüber, wie sich die erwartete Performance auf die Einzeljahre verteile, treffe das Modell keine Aussage. Nach der Korrektur im Jahresverlauf 2018 erschienen DAX-Titel nunmehr in einem günstigeren Licht: Inzwischen werde mit Blick auf die kommenden fünf Jahre eine Performance von 8,5 % p. a. prognostiziert. Verglichen mit den mittelfristig zu erwartenden Renditen am Bondmarkt sei die Prämie für die Übernahme von Aktienrisiken aktuell somit sehr attraktiv.

Fazit: Zusammenfassend erwartet die LBBW, dass das weltwirtschaftliche Umfeld sowie die gesamtwirtschaftliche Entwicklung und die Entwicklung der Unternehmensgewinne in Europa zwar bis zum Sommer 2019 freundlich bleiben. Bei alledem sollte aber die Gewinndynamik weiter schrumpfen. Dies gelte in besonderem Maße für den US-Markt, weil der gewinnsteigernde Effekt der US-Steuerreform von 2017 im ersten Quartal 2019 auslaufen werde. Im weiteren Jahresverlauf 2019 dürften dann aber die Störfeuer von Seiten steigender Renditen, Inflationsraten und Rohstoffpreise stärker in den Fokus rücken.

Wie rasch die Stimmung umschlagen könne, hätten die Anleger im Jahr 2018 einmal mehr schmerzlich erfahren müssen, als im Februar ein »Vola-Crash« zu heftigen Turbulenzen an den Aktienmärkten geführt habe. Vor allem die hoch bewerteten US-Aktien hätten Rückschlagpotential. Dabei gelte die alte Börsenweisheit: Wenn die Wall Street niest, bekommen die hiesigen Börsenplätze die Grippe. Unter Mittelfristaspekten dürften Aktien trotz drohender Rücksetzer aber weiterhin die bessere Wahl sein als Anleihen, lautet der tröstliche Schlusssatz.

Aus der Sicht der LBBW-Experten ist es außerdem auch so, dass zwar sicherlich die Weltfinanzkrise und die Euro-Schuldenkrise im neuen Jahrtausend den DAX-Kurs, um Dividendeneffekte bereinigt, zwischenzeitlich um 56 % bzw. 34 % haben abstürzen lassen, was jeweils vollwertige Zäsuren gewesen seien. Weil die zugehörigen Tiefs im Indexkurs dabei jedoch immer über den vorherigen Tiefs lagen und zudem auch die neuen Hochs das jeweils vorausgegangene Hoch übertrafen, hätten wir es im DAX heute noch immer mit demselben Bullenmarkt zu tun, welcher im März 2003 aus den Trümmern der geplatzten Dotcom-Bubble entstand und seither seinen Lauf nimmt. Dieser dauere insofern bereits mehr als doppelt so lang wie der vorausgegangene Aufwärtszyklus, der von Anfang 1991 bis zum Frühjahr 2000 währte. Dabei habe der DAX-Kursindex seit Frühjahr 2003 kumuliert um gut 230 % zugelegt, nachdem er in der unmittelbar vorhergehenden Bullenmarktphase in wesentlich kürzerer Zeit um mehr als 410 % gestiegen war.

Quelle: LBBW

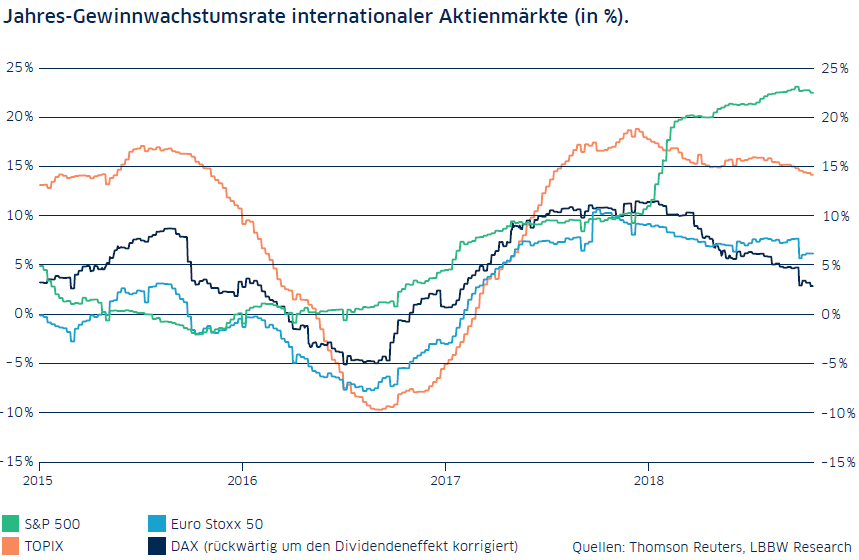

Bereits seit geraumer Zeit schrumpft die Gewinndynamik

Die LBBW geht davon aus, dass die Produktion aller weltweit erstellten Güter und Dienste 2019 in vergleichbarem Tempo wie im zu Ende gehenden Jahr expandieren wird. Insofern spreche zwar vieles dafür, dass die rund um den Globus noch intakten aufwärtsgerichteten Gewinntrends zunächst weiter Bestand haben werden. Massive Gewinnsprünge, wie dies den US-Unternehmen 2018 im Zuge der Ende 2017 verabschiedeten US-Steuerreform gelungen sei, erwarte man für 2019 jedoch nicht mehr. Während die Gewinndynamik, also die Jahresrate des Gewinnanstiegs, im ablaufenden Jahr im japanischen Topix leicht und im Euro Stoxx 50 und im DAX deutlich geschrumpft sei, habe sie im US-amerikanischen S&P 500 weiter zugelegt. Da es sich beim angesprochenen steuerreformbedingten Gewinnsprung nach Lesart der LBBW um einen Einmaleffekt handele, erscheine es nur als eine Frage der Zeit, bis die Gewinndynamik auch bei den US-Aktien kippen werde, wenngleich US-Präsident Trump zuletzt eine mögliche zweite Steuerreform ins Spiel gebracht habe.Neben der Steuerreform sei dem Indexgewinn dort jüngst zusätzlich zugutegekommen, dass die US-Gesellschaften weit stärker als die Unternehmen anderer Regionen Aktien zurückgekauft haben. Zuletzt hätten die Gesellschaften des S&P 500 hierfür durchschnittlich 70 % ihres kumulierten berichteten Gewinns aufgewendet. Weil die erwirtschafteten Gewinne durch eine im Zeitablauf immer niedrigere Anzahl von Aktien zu teilen waren, hätten die Gewinne je Aktie, aus denen der Indexgewinn berechnet wird, teilweise selbst dann noch zugelegt, wenn das jeweilige Gewinnniveau nur stagnierte oder sogar leicht sank.

Dadurch überzeichne der Indexgewinn die ökonomische Realität. Ohne diesen Effekt falle er um einiges niedriger aus, und das Kurs-Gewinn-Verhältnis (KGV) des Index läge am US-Markt noch höher, als dies ohnedies bereits der Fall ist. Vielfach hätten die Unternehmen für ihre Aktienrückkäufe auch keine überschüssigen Barmittel verwendet; vielmehr haben sie des Öfteren Fremdkapital aufgenommen, um damit Eigenkapital abzulösen. Hierdurch hätten sich die Verschuldungsgrade im Durchschnitt erhöht, was zulasten der durchschnittlichen Kreditwürdigkeit gegangen sei. Dies könnte sich im Falle weiter steigendender US-Zinsen und/oder sinkender Margen im Rahmen eines Abschwungs als sprichwörtlicher »Bumerang« erweisen.

US-Aktienmarktbewertung als Damoklesschwert

Während die Indizes DAX und Euro Stoxx 50 in den vergangenen gut 30 Jahren meistens höher bewertet gewesen seien als derzeit, seien die US-Aktien, wie bereits angeklungen, aktuell als teuer einzustufen. Seit der Jahrtausendwende habe das 12-Monats-Forward-KGV des S&P 500 um durchschnittlich 17 % höher als dasjenige des DAX gelegen und um 20 % über demjenigen des Euro Stoxx 50. Inzwischen sei der Bewertungsaufschlag gegenüber diesen beiden Indizes jedoch auf 35 % respektive 42 % gewachsen. Solange sich das Gewinnwachstum des US-Aktienmarktes noch in rekordverdächtigen Sphären bewege, scheine der hohe Bewertungsaufschlag in gewisser Weise gerechtfertigt. Aber was würde passieren, wenn die Wachstumsraten in Übersee wieder schrumpfen und sich den restlichen Märkten annähern oder die Gewinnschätzungen möglicherweise sogar absolut sinken?Für 2020 erwarten die LBBW-Analysten jedenfalls durchaus eine merklich geringere Wirtschaftsdynamik; nicht auszuschließen sei sogar das Risiko eines gewissen konjunkturellen Abschwungs. Es würde daher nicht überraschen, wenn der Analystenkonsens dies bereits in der zweiten Jahreshälfte 2019 antizipieren und in die Schätzungen einfließen ließe. In diesem Fall dürften die jetzigen Bewertungsniveaus und -aufschläge nicht mehr zu halten sein! US-Aktien erschienen dabei nicht nur auf Basis des marktüblichen KGVs teuer.

Vielmehr liege auch das vom Harvard-Professor und Wirtschafts-Nobelpreisträger Robert J. Shiller entwickelte »Shiller-KGV«, welches das jeweils laufende Kursniveau in Relation zum zehnjährigen Durchschnittsgewinn in realer Rechnung setzt, so hoch wie selten zuvor. Lediglich im Vorfeld der Weltwirtschaftskrise 1929 und während der Dotcom-Blase habe diese Kennzahl ähnlich hoch wie jetzt oder höher gelegen. Da beim Shiller-KGV zyklische und auf Einmaleffekten beruhende Gewinnschwankungen weitgehend eliminiert werden, gelte es als das »bessere« KGV. Zu denken gebe zudem, dass die aggregierte Marktkapitalisierung des S&P 500 inzwischen sogar das US-Bruttoinlandsprodukt übersteigt: eine außergewöhnliche Situation, die letztmalig in der Dotcom-Euphorie zur Jahrtausendwende aufgetreten sei, kurz vor der Aktienmarkt-Baisse der Jahre 2000 bis 2003.

Vor dem Hintergrund eines rekordtiefen Zinsniveaus in Europa und in Übersee habe lange Zeit die Maxime alternativloser Aktien gegolten. Diesseits des Atlantiks habe sich hieran bis dato nicht viel geändert. Die Differenz aus einerseits Gewinn-Rendite des Aktienmarkts, dem umgekehrten KGV, und andererseits der Rendite von Unternehmensanleihen vergleichbarer Bonität betrage für den Euroraum aktuell noch immer satte 6,2 %-punkte. Jenseits des Atlantiks hätten Aktien gegenüber Unternehmensanleihen jedoch zuletzt an Attraktivität eingebüßt. Von in der Spitze 5,4 %-punkten, mithin sogar einem niedrigerem Ausgangswert als derzeit in der Eurozone vorherrschend, im Sommer 2011 sei der Renditeaufschlag stark zurückgekommen; inzwischen liege er bei lediglich noch gut 1,2 %-punkten. Ob die Anleger dies im Falle eines schrumpfenden Grundvertrauens noch als ausreichend großes Äquivalent für das höhere Risiko von Aktien ansehen werden, sei mit Fug und Recht zu bezweifeln.

Heimische Aktien dürften im Fall der Fälle in Sippenhaft genommen werden

Die US-Aktienmärkte hätten 2018 einmal mehr neue Allzeithochs aufs Börsenparkett gelegt, während die Märkte in Europa, gemessen an den jeweiligen Jahresendständen 2017, mehrheitlich nachgegeben haben. Trotz niedrigerer absoluter Bewertungen sowie einer höheren relativen Attraktivität gegenüber Anleihen erwartet die LBBW für die heimischen Märkte gegenüber US-Aktien für 2019 nur geringen und zudem temporär eng begrenzten Nachholbedarf. Schließlich lehre die Börsengeschichte, dass sich die Aktienmärkte der übrigen Welt einer Wende bei US-Aktien in aller Regel nicht entziehen können.Als ein wichtiger Hebel an dieser Stelle wirke üblicherweise, dass US-Anleger im Falle sinkender Notierungen Kapital in nennenswerten Größenordnungen aus dem Ausland abziehen und dieses repatriieren. Im Ergebnis gehen die Analysten davon aus, dass die in Europa aktuell gedrückten Aktienmarktnotierungen kurz- bis mittelfristig zwar nochmals zulegen werden. Im Laufe des kommenden Jahres dürfte die Luft dann jedoch immer dünner werden. Die aus der nachfolgenden Tabelle zu entnehmenden Indexprognosen beinhalten aber dennoch keine furchteinflößenden Vorhersagen.

Über das kommende Jahr hinausgedacht sehe es sogar nicht einmal schlecht aus, heißt es ergänzend. Zur Ermittlung des mittel- bis längerfristigen DAX-Potentials bedienen sich Klumpp und Streich dabei eines von der LBBW selbst entwickelten Modelles, welches auf die Faktoren Dividendenrendite als Ertragskomponente sowie Börsenwert zu Geldmenge M3 als Bewertungskomponente setzt. Das Modell befindet sich seit Herbst 2003 im Echtzeit-Einsatz und hat, wie es heißt, bis dato gute bis sehr gute Mittelfrist- bis Langfristprognosen geliefert.

Da das Modell die geometrische Durchschnittsperformance der jeweils nachfolgenden fünf Jahre prognostiziere, lässt sich seine Treffergenauigkeit naturgemäß erst nach Ablauf eines Fünfjahres- Zeitraums ermitteln. Darüber, wie sich die erwartete Performance auf die Einzeljahre verteile, treffe das Modell keine Aussage. Nach der Korrektur im Jahresverlauf 2018 erschienen DAX-Titel nunmehr in einem günstigeren Licht: Inzwischen werde mit Blick auf die kommenden fünf Jahre eine Performance von 8,5 % p. a. prognostiziert. Verglichen mit den mittelfristig zu erwartenden Renditen am Bondmarkt sei die Prämie für die Übernahme von Aktienrisiken aktuell somit sehr attraktiv.

Fazit: Zusammenfassend erwartet die LBBW, dass das weltwirtschaftliche Umfeld sowie die gesamtwirtschaftliche Entwicklung und die Entwicklung der Unternehmensgewinne in Europa zwar bis zum Sommer 2019 freundlich bleiben. Bei alledem sollte aber die Gewinndynamik weiter schrumpfen. Dies gelte in besonderem Maße für den US-Markt, weil der gewinnsteigernde Effekt der US-Steuerreform von 2017 im ersten Quartal 2019 auslaufen werde. Im weiteren Jahresverlauf 2019 dürften dann aber die Störfeuer von Seiten steigender Renditen, Inflationsraten und Rohstoffpreise stärker in den Fokus rücken.

Wie rasch die Stimmung umschlagen könne, hätten die Anleger im Jahr 2018 einmal mehr schmerzlich erfahren müssen, als im Februar ein »Vola-Crash« zu heftigen Turbulenzen an den Aktienmärkten geführt habe. Vor allem die hoch bewerteten US-Aktien hätten Rückschlagpotential. Dabei gelte die alte Börsenweisheit: Wenn die Wall Street niest, bekommen die hiesigen Börsenplätze die Grippe. Unter Mittelfristaspekten dürften Aktien trotz drohender Rücksetzer aber weiterhin die bessere Wahl sein als Anleihen, lautet der tröstliche Schlusssatz.

Bildherkunft: Fotolia: #49720449