20 Gründe, die jetzt wieder für den Kauf von Aktien sprechen

Mit dem Titel "Die dunkelste Stunde ist immer vor dem Sonnenaufgang", haben die Analysten von BCA Research eine aktuelle Studie versehen, in der sie 20 Gründe nennen, die dafür sprechen, jetzt wieder mit dem Kauf von Aktien zu beginnen. Der grundsätzliche Rat aufgrund dieser Bestandaufnahme lautet, dass Anleger mit einer höheren Risikotoleranz nach und nach investieren und mit einem Zeithorizont von 9-12 Monaten liquide Mittel einsetzen sollten. Nachfolgend fassen wir diese Kaufgründe zusammen.

1. Wir befinden uns bereits in der Rezession.

Die Kurse an den Aktienmärkten nehmen bereits eine Rezession vorweg und bieten dadurch historisch gesehen ein verlockendes Risiko-Ertrags-Rendite-Profile.

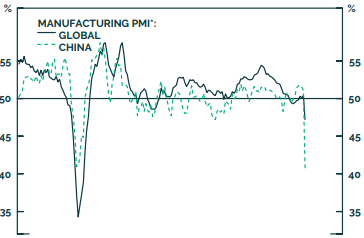

2. Chinas PMI und andere harte volkswirtschaftliche Daten für das verarbeitende Gewerbe sind unter dem Stand der großen Finanzkrise des Jahres 2008 gefallen.

Als allgemeine Faustregel gilt laut BCA Research, dass Anleger Aktien dann kaufen sollten, wenn der globale PMI deutlich unter 50 liegt (siehe Grafik).

Der globale Einkaufsmanagerindex notiert unter 50

Quelle: BCA Research

3. Die Schränke sind leer.

Wenn die Regale mit den Basiskonsumgütern leer geräumt sind, folge in der Regel ein Produktionsanstieg. Das sei ein guter Grund für eine Hausse. Bei den Nicht-Basiskonsumgütern werde der Nachholbedarf aufgrund verschobener Käufe schließlich irgendwann aufgeholt, insbesondere sei das bei einem Umfeld mit Nullzinsen zu erwarten.

4. Die Verbraucher werden laut BCA Research vom Gemetzel am Ölmarkt und von den super-niedrigen Hypotheken-Refinanzierungssätzen profitieren.

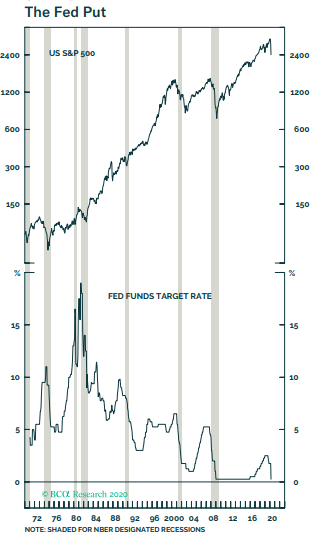

5. Die Fed hat die Zinssätze auf null gesenkt, hat Quantitative Easing Nummer 5 iniziert und brachte eine Buchstabensuppe mit Programmen wie CPFF, PDCF und MMLF zurück, wie wir sie zuletzt während der Finanzkrise gesehen haben. Und vermutlich folgen noch weitere Maßnahmen, so die Analysten (siehe Grafik).

Quelle: BCA Research

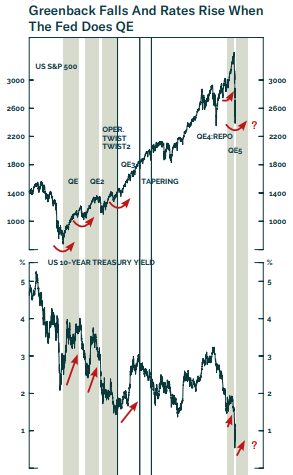

6. Der Dollar-Index ist jüngst zwar gestiegen. Doch die US-Devise werde bald eine Kursänderung vornehmen und so weltweit für die dringend benötigte Entlastung sorgen, da die US-Dollar-Swap-Linien der Fed darauf abzielen, die Knappheit an US-Dollar zu lindern (siehe Grafik). Denken Sie daran, was Dr. Bernanke Scott Pelley in einem 60-Minuten-Interview bezüglich der Geldschöpfung sagte: "PELLEY: Sind das Steuergelder, die die Fed ausgibt?

Quelle: BCA Research

7. Auch andere globale Zentralbanken senken die Zinssätze und führen quantitative Lockerungsmaßnahmen durch. Aktiv geworden sei beispielsweise die EZB und Deutschland habe durchblicken lassen, sich nicht gegen eine gemeinsame europäische Covid-Anleihe zu stemmen.

8. Ein Mega-US-Finanzpaket im Volumen von mehr als eine Billion USD. Die rezessionsbedingten automatischen Stabilisatoren und die Staatsausgaben werden dadurch in die Höhe schnellen, heißt es von Seiten von BCA Research.

9. Chinas fiskalpolitische Reaktion wird am Ende wahrscheinlich genauso groß sein wie Ende 2008 (zur Erinnerung: im 4. Quartal 2008 entsprachen die angekündigten chinesischen Fiskalausgaben rund 12,5 % des chinesischen BIPs des Jahres 2008, die über 27 Monate ausgegeben werden sollten.

10. Deutschland und eine Reihe anderer Länder haben bereits fiskalische Ausgaben zugesagt. Spanien hat ein Paket von 20 % gemessen am BIP angekündigt. Es sei davon auszugehen, dass viele Länder den Umfang ihrer Rettungspakete noch weiter aufstocken werden.

11. Der IWF hat ein Rettungspaket im Volumen von einer Billion USD angekündigt.

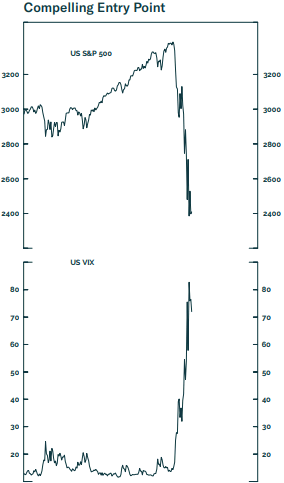

12. An Aktien zu knabbern, wenn der Volatilitätsindex VIX bei 85 liegt, macht grundsätzlich mehr Sinn, als wenn er bei 12 notiert (siehe Grafik).

Quelle: BCA Research

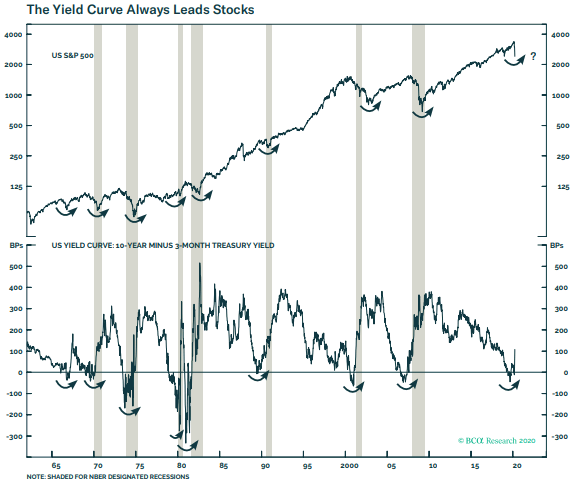

13. Die Renditekurve sei wieder etwas steiler geworden, was mit Blick auf etwaige konjunkturelle Gefahren ein positives Signal sei (siehe Grafik).

Quelle: BCA Research

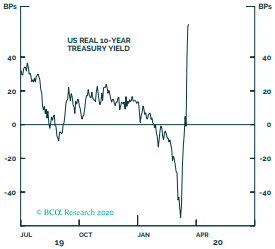

14. Die reale 10-Jahres-Rendite von US-Staatsanleihen habe zwischenzeitlich einen Tiefststand von -50 Basispunkten erreicht. Somit habe dieser Indikator ebenfalls eine Rezession bereits eingepreist (siehe Grafik).

Quelle: BCA Research

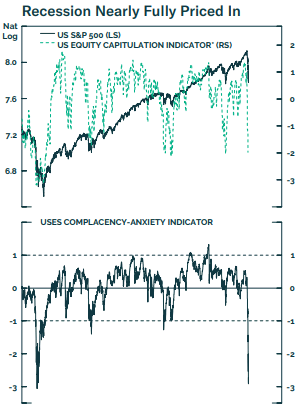

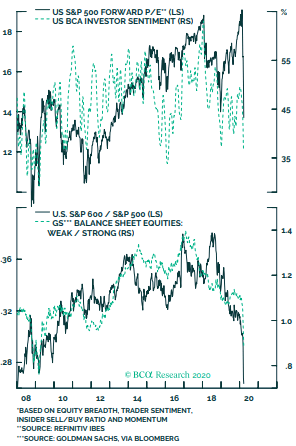

15. Die Interna des Aktienmarktes, wie sich etwa anhand der Performance der Nebenwerte und von Aktien mit schwachen Bilanzen ablesen lasse, hätten ebenfalls eine Rezession voll eingepreist (siehe Grafiken zu Punkt 16).

16. Die Stimmung der Anleger ist gemessen an diversen Indikatoren längst im Keller. (siehe Grafik).

Quelle: BCA Research

17. Bernie Sanders hat praktisch keine Chance mehr zum Präsidentschaftskandidaten der Demokratischen Partei zu werden.

18. Warren Buffett wird entweder ein oder zwei Unternehmen retten oder ein Unternehmen, das ihm gefällt, aufkaufen.

19. Jamie Dimon und/oder andere prominente CEOs (Insider) dürften bald beginnen, ihre eigenen Firmenaktien zu kaufen.

20. Sozialdistanzierende Maßnahmen im Westen werden letztlich den Anstieg der Coronavirus-Pandemie-Kurve brechen und so die Panik stoppen. Selbst wenn COVID-19 später wieder aufleben sollte, sei es nun mal eine Tatsache, dass die meisten Patienten, die ihr erliegen, ältere Menschen sind. In Italien liege das durchschnittliche Sterbealter bei 80 Jahren. Das bedeutet, man könnte irgendwann entscheiden, nur noch ältere Menschen sozial zu distanzieren. Zudem bestehe die Hoffnung, dass ein Biotech- oder Pharmaunternehmen einen Durchbruch im Kampf gegen COVID-19 erzielen werde. Nicht unbedingt ein Impfstoff, sondern eine Behandlung. Schließlich könne auch das bevorstehende warme Wetter auf der Nordhalbkugel den Kampf gegen das Virus unterstützen.

Trotz allem Optimismus wittern die Analysten auch noch Risiken

Dennoch gibt es wie BCA Research ebenfalls einräumt, auch nach wie vor einige Risiken, die es zu beobachten gilt. Erstens: Wenn die Analysten mit ihren Grundannahmen falsch liegen sollten und diese Krise ein Ausmaß annimmt wie die große Finanzkrise 2008, dann dürfte ein weiterer großer Kursrückschlag folgen. Ein Auslöser dafür wäre eine Parallele zur Spanischen Grippe, bei der die zweite Welle von Todesopfern die erste Welle noch übertrag. In diesem Fall werde die Schrumpfung des BIP länger anhalten und die Gewinne der US-Unternehmen würden länger leiden.

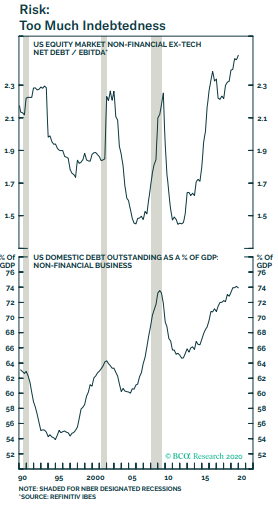

Zweitens könne eine Kreditklemme ein Kreditereignis auslösen, was ein großes Risiko darstelle. Auch das Risiko der Zahlungsunfähigkeit von Gegenparteien und Banken werde dann ins Spiel kommen. Drittens bewege sich die Nettoverschuldung der nicht-finanziellen Nicht-Technologieunternehmen gemessen am EBITDA nach den von den Firmen gemeldeten Daten auf einem Allzeithoch und die Verschuldung der nicht-finanziellen Unternehmen in Prozent des BIP nach den Volkswirtschaftlichen Gesamtrechnungen auf einem Allzeithoch (siehe Grafik).

Quelle: BCA Research

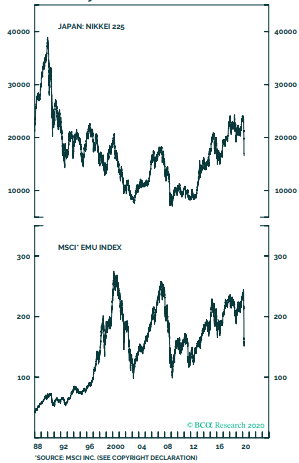

Am Ende weist man auch noch darauf hin, dass niedrigere Zinssätze auf lange Sicht zwar hilfreich sein könnte, aber eine lange Ära niedriger Zinsen in Japan und in jüngerer Zeit in der Eurozone habe den Aktien langfristig nicht geholfen. Der NIKKEI 225 notiere ebenso wie der MSCI der Eurozone noch immer weiter unter den Allzeithochs (siehe Grafik).

Quelle: BCA Research

1. Wir befinden uns bereits in der Rezession.

Die Kurse an den Aktienmärkten nehmen bereits eine Rezession vorweg und bieten dadurch historisch gesehen ein verlockendes Risiko-Ertrags-Rendite-Profile.

2. Chinas PMI und andere harte volkswirtschaftliche Daten für das verarbeitende Gewerbe sind unter dem Stand der großen Finanzkrise des Jahres 2008 gefallen.

Als allgemeine Faustregel gilt laut BCA Research, dass Anleger Aktien dann kaufen sollten, wenn der globale PMI deutlich unter 50 liegt (siehe Grafik).

Der globale Einkaufsmanagerindex notiert unter 50

Quelle: BCA Research

3. Die Schränke sind leer.

Wenn die Regale mit den Basiskonsumgütern leer geräumt sind, folge in der Regel ein Produktionsanstieg. Das sei ein guter Grund für eine Hausse. Bei den Nicht-Basiskonsumgütern werde der Nachholbedarf aufgrund verschobener Käufe schließlich irgendwann aufgeholt, insbesondere sei das bei einem Umfeld mit Nullzinsen zu erwarten.

4. Die Verbraucher werden laut BCA Research vom Gemetzel am Ölmarkt und von den super-niedrigen Hypotheken-Refinanzierungssätzen profitieren.

5. Die Fed hat die Zinssätze auf null gesenkt, hat Quantitative Easing Nummer 5 iniziert und brachte eine Buchstabensuppe mit Programmen wie CPFF, PDCF und MMLF zurück, wie wir sie zuletzt während der Finanzkrise gesehen haben. Und vermutlich folgen noch weitere Maßnahmen, so die Analysten (siehe Grafik).

Quelle: BCA Research

6. Der Dollar-Index ist jüngst zwar gestiegen. Doch die US-Devise werde bald eine Kursänderung vornehmen und so weltweit für die dringend benötigte Entlastung sorgen, da die US-Dollar-Swap-Linien der Fed darauf abzielen, die Knappheit an US-Dollar zu lindern (siehe Grafik). Denken Sie daran, was Dr. Bernanke Scott Pelley in einem 60-Minuten-Interview bezüglich der Geldschöpfung sagte: "PELLEY: Sind das Steuergelder, die die Fed ausgibt?

Quelle: BCA Research

7. Auch andere globale Zentralbanken senken die Zinssätze und führen quantitative Lockerungsmaßnahmen durch. Aktiv geworden sei beispielsweise die EZB und Deutschland habe durchblicken lassen, sich nicht gegen eine gemeinsame europäische Covid-Anleihe zu stemmen.

8. Ein Mega-US-Finanzpaket im Volumen von mehr als eine Billion USD. Die rezessionsbedingten automatischen Stabilisatoren und die Staatsausgaben werden dadurch in die Höhe schnellen, heißt es von Seiten von BCA Research.

9. Chinas fiskalpolitische Reaktion wird am Ende wahrscheinlich genauso groß sein wie Ende 2008 (zur Erinnerung: im 4. Quartal 2008 entsprachen die angekündigten chinesischen Fiskalausgaben rund 12,5 % des chinesischen BIPs des Jahres 2008, die über 27 Monate ausgegeben werden sollten.

10. Deutschland und eine Reihe anderer Länder haben bereits fiskalische Ausgaben zugesagt. Spanien hat ein Paket von 20 % gemessen am BIP angekündigt. Es sei davon auszugehen, dass viele Länder den Umfang ihrer Rettungspakete noch weiter aufstocken werden.

11. Der IWF hat ein Rettungspaket im Volumen von einer Billion USD angekündigt.

12. An Aktien zu knabbern, wenn der Volatilitätsindex VIX bei 85 liegt, macht grundsätzlich mehr Sinn, als wenn er bei 12 notiert (siehe Grafik).

Quelle: BCA Research

13. Die Renditekurve sei wieder etwas steiler geworden, was mit Blick auf etwaige konjunkturelle Gefahren ein positives Signal sei (siehe Grafik).

Quelle: BCA Research

14. Die reale 10-Jahres-Rendite von US-Staatsanleihen habe zwischenzeitlich einen Tiefststand von -50 Basispunkten erreicht. Somit habe dieser Indikator ebenfalls eine Rezession bereits eingepreist (siehe Grafik).

Quelle: BCA Research

15. Die Interna des Aktienmarktes, wie sich etwa anhand der Performance der Nebenwerte und von Aktien mit schwachen Bilanzen ablesen lasse, hätten ebenfalls eine Rezession voll eingepreist (siehe Grafiken zu Punkt 16).

16. Die Stimmung der Anleger ist gemessen an diversen Indikatoren längst im Keller. (siehe Grafik).

Quelle: BCA Research

17. Bernie Sanders hat praktisch keine Chance mehr zum Präsidentschaftskandidaten der Demokratischen Partei zu werden.

18. Warren Buffett wird entweder ein oder zwei Unternehmen retten oder ein Unternehmen, das ihm gefällt, aufkaufen.

19. Jamie Dimon und/oder andere prominente CEOs (Insider) dürften bald beginnen, ihre eigenen Firmenaktien zu kaufen.

20. Sozialdistanzierende Maßnahmen im Westen werden letztlich den Anstieg der Coronavirus-Pandemie-Kurve brechen und so die Panik stoppen. Selbst wenn COVID-19 später wieder aufleben sollte, sei es nun mal eine Tatsache, dass die meisten Patienten, die ihr erliegen, ältere Menschen sind. In Italien liege das durchschnittliche Sterbealter bei 80 Jahren. Das bedeutet, man könnte irgendwann entscheiden, nur noch ältere Menschen sozial zu distanzieren. Zudem bestehe die Hoffnung, dass ein Biotech- oder Pharmaunternehmen einen Durchbruch im Kampf gegen COVID-19 erzielen werde. Nicht unbedingt ein Impfstoff, sondern eine Behandlung. Schließlich könne auch das bevorstehende warme Wetter auf der Nordhalbkugel den Kampf gegen das Virus unterstützen.

Trotz allem Optimismus wittern die Analysten auch noch Risiken

Dennoch gibt es wie BCA Research ebenfalls einräumt, auch nach wie vor einige Risiken, die es zu beobachten gilt. Erstens: Wenn die Analysten mit ihren Grundannahmen falsch liegen sollten und diese Krise ein Ausmaß annimmt wie die große Finanzkrise 2008, dann dürfte ein weiterer großer Kursrückschlag folgen. Ein Auslöser dafür wäre eine Parallele zur Spanischen Grippe, bei der die zweite Welle von Todesopfern die erste Welle noch übertrag. In diesem Fall werde die Schrumpfung des BIP länger anhalten und die Gewinne der US-Unternehmen würden länger leiden.

Zweitens könne eine Kreditklemme ein Kreditereignis auslösen, was ein großes Risiko darstelle. Auch das Risiko der Zahlungsunfähigkeit von Gegenparteien und Banken werde dann ins Spiel kommen. Drittens bewege sich die Nettoverschuldung der nicht-finanziellen Nicht-Technologieunternehmen gemessen am EBITDA nach den von den Firmen gemeldeten Daten auf einem Allzeithoch und die Verschuldung der nicht-finanziellen Unternehmen in Prozent des BIP nach den Volkswirtschaftlichen Gesamtrechnungen auf einem Allzeithoch (siehe Grafik).

Quelle: BCA Research

Am Ende weist man auch noch darauf hin, dass niedrigere Zinssätze auf lange Sicht zwar hilfreich sein könnte, aber eine lange Ära niedriger Zinsen in Japan und in jüngerer Zeit in der Eurozone habe den Aktien langfristig nicht geholfen. Der NIKKEI 225 notiere ebenso wie der MSCI der Eurozone noch immer weiter unter den Allzeithochs (siehe Grafik).

Quelle: BCA Research

Bildherkunft: Adobe Stock: 272169044