6 wichtige Fragen und Antworten zur laufenden Kursrally sowie deren weiteren Aussichten

In der Vorwoche verzeichneten Aktien endlich wieder Zuflüsse. Das lässt hoffen, aber nach dem starken Kursanstieg seit Weihnachten stellen sich trotzdem viele Anleger die Frage, wie lange es mit den Notierungen noch weiter nach oben gehen kann.

Die Analysten bei der Bank of America Merrill Lynch (BofAML) gehen dieser und anderen Fragen in einer aktuellen Studie nach und geben darauf auch Antworten. Nachfolgend zitieren wir aus diesem Research-Papier:

Wie fällt eine aktuelle Bestandsaufnahme zum Marktgeschehen aus?

Risikoaktiva präsentieren sich in widerstandsfähiger Verfassung. Auf Waffenstillstandsnachrichten zum Handelsstreit zwischen den USA und China, den schlechten asiatischen Exportdaten, der Zinserhöhungs-Kapitulation der EZB gab es als Reaktionen nur minimale Gewinnmitnahmen. Das spreche dafür, dass der "Pain-Trade", also der Kursrichtung, bei der es vielen Anlegern im eigenen Geldbeutel noch weh tut, nach wie vor steigenden Kurse seien.

Gleichzeitig seien neue Höchststände bei den Anleihekursen von Emittenten mit Investmentgrad-Rating und im hochverzinslichen Bereich zu beobachten. Volatilitäts-Barometer wie etwa der MOVE-Index würden dagegen neue Tiefststände markieren. Das spreche dafür, dass die Zentralbanken mit einer wieder moderateren Zinspolitik den Taktstock schwingen und die Marktteilnehmern noch nicht zu der Auffassung gelangt sind, dass die Geldpolitik inzwischen impotent sein könnte.

Die zyklischen Frühindikatoren geben gemischte Signale und in den Schwellenländern sind erste Risse zu beobachten.

Was sind die Hoffnung machenden Sprossen?

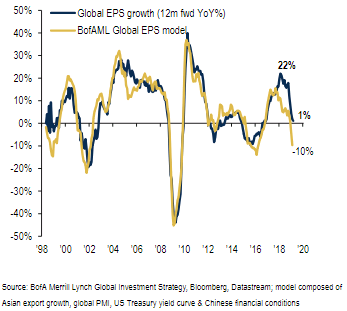

Das Prognosemodell der BofAML zum Gewinn je Aktie ist bereits von -2 % auf -10 % gesunken, was vor dem Hintergrund zu sehen ist, dass die Exporte aus Asien im Februar dramatisch stark zurückgegangen sind und sich der globale Einkaufsmanagerindex verschlechtert hat. Der Konsens der Analystenschätzungen zum Gewinn je Aktie bewegt sich noch bei 1 %.

Globales EPS-Wachstumsmodell der BofAML

Japan und die Eurozone sind rezessive Wirtschaftssignale, wobei sich der BofAML European Composite Macro Indicator aber nach 12 aufeinander folgenden Monaten des Rückgangs zuletzt stabilisiert hat.

In China sind die Geldmenge M1 als auch die Auftragseingänge im Februar zum ersten Mal seit 9 Monaten gestiegen, Im März erhöhten sich die Exporte dort außerdem in den ersten 20 Tagen um 39 % und der Stromverbrauch um 11 %; die Investitionen in staatlichen Unternehmen nahmen im Januar und Februar um 6 % zu, der erste große Anstieg seit 2 Jahren.

Die BofAML geht davon aus, dass die Konjunkturdaten im ersten Quartal noch schlecht ausfallen. Abwärtsrisiken für das Wachstum gehe derzeit eher von den USA aus, wo der Konsens das Bruttoinlandsprodukt jedoch im zweiten Quartal 2019 von geschätzten 1 % im ersten Quartal auf 3 % anziehen sieht. Die jüngste Erholung der Risikoaktiva dürfte laut BofAML aber enden, wenn das zweite Quartal mit einem Wachstum von weniger als 2 % hereinkommen sollte. Als gute Nachrichten seien aber die im Februar stabilisierten US-Umfragedaten zu werten, da diese konsistent seien mit einer Wachstumsrate von 2-3 %.

US-Umfragedaten versus BIP-Wachstum

Wer kauft Aktien?

Die Kurse an den globalen Aktienmärkten sind in diesen Jahr bisher deutlich gestiegen, obwohl es zu Abflüssen aus Aktien in Höhe von 46 Mrd. USD gekommen ist und der BofAML Fund Manager Survey einen Rückgang der Gewichtung von Aktien im Rahmen der Asset Allocation anzeigt.

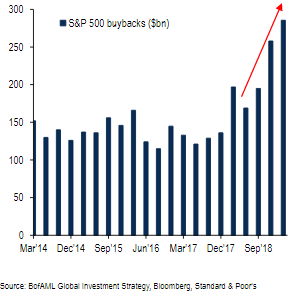

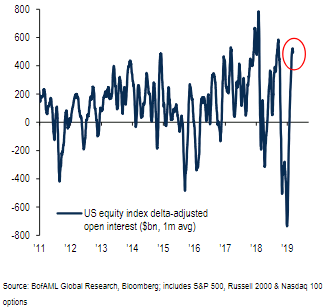

Dennoch gibt es 3 Käuferschichten: Erstens Unternehmen, die bisher 286 Mrd. USD an Aktienrückkäufen tätigten verglichen mit 197 Mrd. USD im gleichen Zeitraum des Vorjahres. Zweitens institutionelle Käufer von Call-Optionen, denn das um das Delta angepasste Open Interest beim US-Aktienindex bewege sich mit 544 Mrd. USD nahe an den Jahreshöchstständen. Drittens investieren Privatanleger über Einzelaktien. Demnach kauften etwa vermögende BofAML-Kunden Einzelaktien im Wert von 13,2 Mrd. USD nach 5,7 Mrd. USD im gleichen Zeitraum des Vorjahres.

Rekordwert von 286 Mrd. USD an Aktienrückkäufen

US-Index-Optionskäufe nahe YTD-Höchstständen

Wann sollte verkauft werden?

Sobald sich der BofAML Bull & Bear Indicator auf einen Stand von über 8 bewegt. Zu einer solchen Entwicklung könnten in den nächsten 4-6 Wochen folgende Faktoren führen: a) Zuflüsse in Aktien von >50 Mrd. USD in den nächsten 4 Wochen, b) wenn beim BofAML Fund Manager Survey die ausgewiesenen Barmitteln auf unter 4,5% sinken und die Übergewichtung von Aktien auf einen Stand von mehr als 30 % steigen sollte, c) eine CTFC Hedgefonds-Positionierung mit risikoreichen Anlegen mit einer langfristigen Standardabweichung von mehr als 0,5.

BofAML B&B Indicator (scale 0 to 10)

Negativ zu werten sei außerdem eine Kombination aus höheren Anträgen auf Arbeitslosenunterstützung und höheren Credit Spreads, weil das auf den Beginn einer Rezession und einer Schuldendeflation hinweisen könnte. Oder bei einer Kombination aus höheren Renditen bei den US-Staatsanleihen und einem niedrigerem USD, weil das auf Inflationsrisiken und Fed-Politikfehler hinweisen könnte.

Welches Segment ist derzeit am gefährdetsten?

Aktien und Anleihen aus Schwellenländern: Im Februar war die am stärksten frequentierte Handelsaktivität Wette auf steigende Kurse in den Emerging Markets. Im Februar habe sich die Performance bei Anleihen aus der Region mit 0,4 % und bei Aktien mit 0,3 % aber bereits in Grenzen gehalten

Zu beachten sei in diesem Zusammenhang, dass sich die Wertentwicklung von Assets, die in einem Monat besonders beliebt waren, anschließend oft enttäuschend ausfällt, wie etwa die früheren Beispiele FAANG+BAT-Aktien nach dem 18. August, Bitcoin nach dem 17. Dezember oder der US-Dollar nach dem 17. Januar gezeigt hätten.

Warum sind die Anleiherenditen so niedrig?

Zur Begründung verweist die BofAML hier auf die betriebene Zentralbankpolitik sowie auf die immer noch sinkenden globalen Konsensschätzungen zum BIP, den Unternehmensgewinne und den Zinsen

.

Wichtiger als das sei aber vermutlich der folgende Punkt: Der aktuelle Zyklus ist kein normaler Zyklus; die Renditen sind niedriger als sie es normalerweise wären, weil die politischen Entscheidungsträger in Japan und der Eurozone aus längerfristiger Sicht völlig ohne monetäre Munition sind.

Hinzu komme, dass die politischen Entscheidungsträger in China auf mittlere Sicht ein niedrigeres und ausgewogenes Wachstum anstreben und sich zukünftige Fed-Zinssenkungen angesichts der Höhe der US-Unternehmensverschuldung als weniger potent erweisen dürften. So gesehen laute die von Staatsanleihen ausgehende Botschaft, dass wir in einer Welt leben, in der die strukturelle Deflation weiterhin das wichtigste Umfeld für die Finanzmärkte darstellt.

Die Analysten bei der Bank of America Merrill Lynch (BofAML) gehen dieser und anderen Fragen in einer aktuellen Studie nach und geben darauf auch Antworten. Nachfolgend zitieren wir aus diesem Research-Papier:

Wie fällt eine aktuelle Bestandsaufnahme zum Marktgeschehen aus?

Risikoaktiva präsentieren sich in widerstandsfähiger Verfassung. Auf Waffenstillstandsnachrichten zum Handelsstreit zwischen den USA und China, den schlechten asiatischen Exportdaten, der Zinserhöhungs-Kapitulation der EZB gab es als Reaktionen nur minimale Gewinnmitnahmen. Das spreche dafür, dass der "Pain-Trade", also der Kursrichtung, bei der es vielen Anlegern im eigenen Geldbeutel noch weh tut, nach wie vor steigenden Kurse seien.

Gleichzeitig seien neue Höchststände bei den Anleihekursen von Emittenten mit Investmentgrad-Rating und im hochverzinslichen Bereich zu beobachten. Volatilitäts-Barometer wie etwa der MOVE-Index würden dagegen neue Tiefststände markieren. Das spreche dafür, dass die Zentralbanken mit einer wieder moderateren Zinspolitik den Taktstock schwingen und die Marktteilnehmern noch nicht zu der Auffassung gelangt sind, dass die Geldpolitik inzwischen impotent sein könnte.

Die zyklischen Frühindikatoren geben gemischte Signale und in den Schwellenländern sind erste Risse zu beobachten.

Was sind die Hoffnung machenden Sprossen?

Das Prognosemodell der BofAML zum Gewinn je Aktie ist bereits von -2 % auf -10 % gesunken, was vor dem Hintergrund zu sehen ist, dass die Exporte aus Asien im Februar dramatisch stark zurückgegangen sind und sich der globale Einkaufsmanagerindex verschlechtert hat. Der Konsens der Analystenschätzungen zum Gewinn je Aktie bewegt sich noch bei 1 %.

Globales EPS-Wachstumsmodell der BofAML

Japan und die Eurozone sind rezessive Wirtschaftssignale, wobei sich der BofAML European Composite Macro Indicator aber nach 12 aufeinander folgenden Monaten des Rückgangs zuletzt stabilisiert hat.

In China sind die Geldmenge M1 als auch die Auftragseingänge im Februar zum ersten Mal seit 9 Monaten gestiegen, Im März erhöhten sich die Exporte dort außerdem in den ersten 20 Tagen um 39 % und der Stromverbrauch um 11 %; die Investitionen in staatlichen Unternehmen nahmen im Januar und Februar um 6 % zu, der erste große Anstieg seit 2 Jahren.

Die BofAML geht davon aus, dass die Konjunkturdaten im ersten Quartal noch schlecht ausfallen. Abwärtsrisiken für das Wachstum gehe derzeit eher von den USA aus, wo der Konsens das Bruttoinlandsprodukt jedoch im zweiten Quartal 2019 von geschätzten 1 % im ersten Quartal auf 3 % anziehen sieht. Die jüngste Erholung der Risikoaktiva dürfte laut BofAML aber enden, wenn das zweite Quartal mit einem Wachstum von weniger als 2 % hereinkommen sollte. Als gute Nachrichten seien aber die im Februar stabilisierten US-Umfragedaten zu werten, da diese konsistent seien mit einer Wachstumsrate von 2-3 %.

US-Umfragedaten versus BIP-Wachstum

Wer kauft Aktien?

Die Kurse an den globalen Aktienmärkten sind in diesen Jahr bisher deutlich gestiegen, obwohl es zu Abflüssen aus Aktien in Höhe von 46 Mrd. USD gekommen ist und der BofAML Fund Manager Survey einen Rückgang der Gewichtung von Aktien im Rahmen der Asset Allocation anzeigt.

Dennoch gibt es 3 Käuferschichten: Erstens Unternehmen, die bisher 286 Mrd. USD an Aktienrückkäufen tätigten verglichen mit 197 Mrd. USD im gleichen Zeitraum des Vorjahres. Zweitens institutionelle Käufer von Call-Optionen, denn das um das Delta angepasste Open Interest beim US-Aktienindex bewege sich mit 544 Mrd. USD nahe an den Jahreshöchstständen. Drittens investieren Privatanleger über Einzelaktien. Demnach kauften etwa vermögende BofAML-Kunden Einzelaktien im Wert von 13,2 Mrd. USD nach 5,7 Mrd. USD im gleichen Zeitraum des Vorjahres.

Rekordwert von 286 Mrd. USD an Aktienrückkäufen

US-Index-Optionskäufe nahe YTD-Höchstständen

Wann sollte verkauft werden?

Sobald sich der BofAML Bull & Bear Indicator auf einen Stand von über 8 bewegt. Zu einer solchen Entwicklung könnten in den nächsten 4-6 Wochen folgende Faktoren führen: a) Zuflüsse in Aktien von >50 Mrd. USD in den nächsten 4 Wochen, b) wenn beim BofAML Fund Manager Survey die ausgewiesenen Barmitteln auf unter 4,5% sinken und die Übergewichtung von Aktien auf einen Stand von mehr als 30 % steigen sollte, c) eine CTFC Hedgefonds-Positionierung mit risikoreichen Anlegen mit einer langfristigen Standardabweichung von mehr als 0,5.

BofAML B&B Indicator (scale 0 to 10)

Negativ zu werten sei außerdem eine Kombination aus höheren Anträgen auf Arbeitslosenunterstützung und höheren Credit Spreads, weil das auf den Beginn einer Rezession und einer Schuldendeflation hinweisen könnte. Oder bei einer Kombination aus höheren Renditen bei den US-Staatsanleihen und einem niedrigerem USD, weil das auf Inflationsrisiken und Fed-Politikfehler hinweisen könnte.

Welches Segment ist derzeit am gefährdetsten?

Aktien und Anleihen aus Schwellenländern: Im Februar war die am stärksten frequentierte Handelsaktivität Wette auf steigende Kurse in den Emerging Markets. Im Februar habe sich die Performance bei Anleihen aus der Region mit 0,4 % und bei Aktien mit 0,3 % aber bereits in Grenzen gehalten

Zu beachten sei in diesem Zusammenhang, dass sich die Wertentwicklung von Assets, die in einem Monat besonders beliebt waren, anschließend oft enttäuschend ausfällt, wie etwa die früheren Beispiele FAANG+BAT-Aktien nach dem 18. August, Bitcoin nach dem 17. Dezember oder der US-Dollar nach dem 17. Januar gezeigt hätten.

Warum sind die Anleiherenditen so niedrig?

Zur Begründung verweist die BofAML hier auf die betriebene Zentralbankpolitik sowie auf die immer noch sinkenden globalen Konsensschätzungen zum BIP, den Unternehmensgewinne und den Zinsen

.

Wichtiger als das sei aber vermutlich der folgende Punkt: Der aktuelle Zyklus ist kein normaler Zyklus; die Renditen sind niedriger als sie es normalerweise wären, weil die politischen Entscheidungsträger in Japan und der Eurozone aus längerfristiger Sicht völlig ohne monetäre Munition sind.

Hinzu komme, dass die politischen Entscheidungsträger in China auf mittlere Sicht ein niedrigeres und ausgewogenes Wachstum anstreben und sich zukünftige Fed-Zinssenkungen angesichts der Höhe der US-Unternehmensverschuldung als weniger potent erweisen dürften. So gesehen laute die von Staatsanleihen ausgehende Botschaft, dass wir in einer Welt leben, in der die strukturelle Deflation weiterhin das wichtigste Umfeld für die Finanzmärkte darstellt.

Bildherkunft: Fotolia: #13168832