Coronavirus: Die historische Aktienperformance rund um Epidemien und welche Unternehmen besonders betroffen sind

Der Coronavirus diktiert derzeit die Schlagzeilen. Auch an der Börse handelt es sich dabei um das aktuelle Top-Thema. Zumindest verweisen die Autoren in Marktberichten derzeit so gut wie immer auf diesen Einflussfaktor als den wichtigsten Kurstreiber.

In einem DAX-Marktbericht am Freitag hieß es beispielsweise, die ungebremste Ausweitung des Coronavirus habe wie schon am Vortag schwer auf der Stimmung am Markt gelastet. In Zusammenfassungen zum Marktgeschehen in den USA hieß es zudem, die anfänglichen Gewinne im Januar seien wieder verloren gegangen, weil die Notierungen durch die eskalierende Besorgnis über die Auswirkungen des Coronavirus auf das globale Wachstum zum Monatsultimo hin deutlich zurückgefallen seien.

Wir haben uns vor diesem Hintergrund einige Research-Berichte zu dem Thema angesehen und zitieren nachfolgend daraus einige interessante Passagen. So schreibt Chefvolkswirt Cyrus de la Rubia von der Hamburg Commercial Bank folgendes:

Angst ist selten ein guter Anlage-Ratgeber

"Der Coronavirus ist nicht nur in Deutschland, sondern auch an den Finanzmärkten angekommen. Ende Januar schüttelte er zumindest kurzzeitig die Finanzmärkte durcheinander. War das eine irrationale Angst vor einem Virus, dessen Gefährlichkeit vielfach geringer eingestuft wird als die einer ordinären Grippe? Oder war das die berechtigte Sorge um die Stabilität der Weltwirtschaft? Die Antwort darauf lautet zunächst: Wir wissen es nicht. Grundsätzlich kann es sein, dass sich der Coronavirus als verhältnismäßig harmlos herausstellt, aber eine allgemeine Verunsicherung in Kombination mit massiven Eingriffen in die Bewegungsfreiheit von Menschen insbesondere in China durchaus auf die Weltwirtschaft durchschlägt."

Und weiter: "An den Aktienmärkten waren vor allem Rohstoffproduzenten, Tourismuswerte, die Flugindustrie sowie Luxusgüterhersteller betroffen. Die Ratio dahinter ist, dass eine Verbreitung des Virus die Menschen dazu bewegen wird, weniger zu fliegen, Unternehmen werden auf Geschäftsreisen verzichten und da der Tourismus auch ein Treiber von Louis Vuitton, Gucci und anderen gehobenen Konsumgüterartikeln ist, leidet diese Sparte ebenfalls. Weiter könnten Unternehmen aus Angst vor Ansteckung Dienstleistungen einschränken bzw. Produktionsstätten schließen. Und in der Tat: Einige Fluglinien wie British Airways, Air Canada und Lufthansa haben ihre Flüge nach China bis auf weiteres storniert. Apple geht davon aus, dass es bei den Lieferketten zu Problemen kommen wird. Ausländische Dienstleister wie McDonald’s, H&M und Starbucks haben zahlreiche Läden in China geschlossen und die Autohersteller Toyota und Hyundai, die in der besonders stark betroffenen Region Wuhan tätig sind, haben dort ihre Arbeiter nach Hause geschickt."

Mit Blick auf die oftmals angestellten Vergleiche mit der SARS-:Krise im Jahr 2003 schreibt Cyrus de la Rubia, dass man nicht den Fehler begehen sollte, sich unreflektiert an der SARS-Krise von 2003 zu orientieren. Damals seien die Aktienmärkte kurzzeitig in die Knie gegangen, um dann gemäß dem Motto "kaufen, wenn die Kanonen donnern" just ab dem Tag, an dem die Weltgesundheitsorganisation den globalen Gesundheitsnotstand auszurufen, zu einer erstaunlichen Rallye anzusetzen. Vom 12. März 2003 bis Ende 2003 habe der Dax um sagenhafte 76 % zugelegt. Die Geschäftsklimaindizes seien kurzzeitig zurückgegangen und letztlich sei das Wirtschaftswachstum nur leicht gedämpft gegangen.

Damit stelle sich die Frage, ob man jetzt in Aktien einsteigen sollte? De la Rubia führt dazu einerseits an, der wichtigste Unterschied zu damals sei die heute ungleich höhere Bedeutung Chinas für die Weltwirtschaft. 19 % der globalen Wirtschaftsleistung werde in China erbracht, vor 17 Jahren seien es weniger als 5 % gewesen. Entsprechend sei auch die wirtschaftliche Abhängigkeit von China erheblich gestiegen. Australien führe beispielsweise Güter im Wert von über 7 % des australischen BIP nach China aus, damals sei es lediglich etwas mehr als 1 % gewesen.

In Deutschland liege der entsprechende Wert bei über 2 %, wodurch sich die Exportabhängigkeit gegenüber China mehr als verdoppelt habe. Besonders ausgeprägt sei die Abhängigkeit jedoch bei Südkorea, das rund 11 % seiner Waren nach China ausführe. 2003 seien es noch 6 %. Kurz: Eine Wachstumsverlangsamung in China würde sich rund um den Globus stark bemerkbar machen, so de la Rubia. Anderseits ist laut dem Chefvolkswirt Angst aber auch kein guter Ratgeber, Vorsicht hingegen häufig angebracht. Man sollte sich daher defensiv positionieren statt blind auf alte Virus-Krisen-Muster zu vertrauen, so de la Rubia.

Frühere Epidemien steckte der Markt gut weg

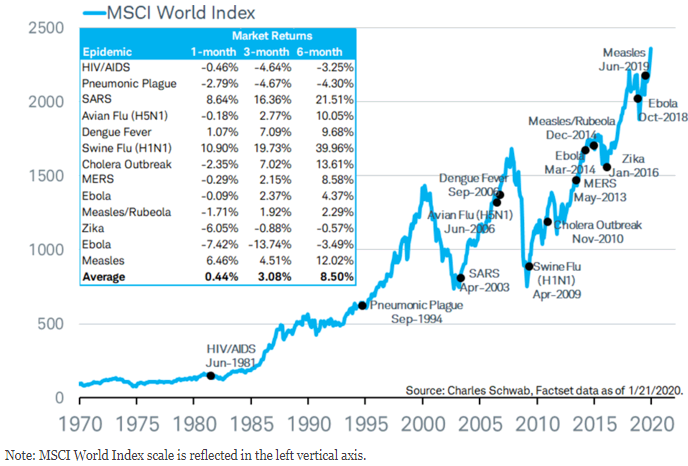

Wie diese Mustert basierend auf früheren Entwicklungen in den USA aussagen, dazu hat der Broker Charles Schwab interessantes zu berichten. Der dortige globale Chef-Aktienstratege Jeffrey Kleintop räumt zwar ein, dass es unmöglich sei, das Ausmaß der Ausbreitung eines Virus vorherzusagen. Und es sei auch möglich, dass dieses Mal alles viel schlimmer werden könnte als früher. Und die negativen Folgen stärker ausfallen. Bisher habe die Geschichte aber gezeigt, dass die Weltwirtschaft und die Märkte relativ immun gegen die Auswirkungen von Epidemien waren.

Ein Hauptgrund dafür sei, dass die globalen Gesundheitsorganisationen auf Ausbrüche vorbereitet und effektiv seien, wenn sie mobilisiert würden. Die Kombination dieser Bemühungen mit einem breiten öffentlichen Bewusstsein und der Verabschiedung wirksamer Sicherheitsmaßnahmen begrenze schließlich die Verbreitung des Virus und seine wirtschaftlichen Auswirkungen. Für Einzelpersonen, die nach Asien reisen, möge es klug sein, einige Vorsichtsmaßnahmen gegen die Ansteckung mit dem Coronavirus zu treffen, aber Investoren hätten möglicherweise wenig Handlungsbedarf, wenn ihre Portfolios diversifiziert und auf ihren langfristigen Plan abgestimmt seien.

Der nachfolgenden Grafik von Charles Schwab ist zu entnehmen, dass der MSCI Weltindex bei 13 früheren Epidemien nach dem Ausbruch 6 Monate später im Schnitt 8,5 % höher notierte.

Immun: Weltweite Epidemien und globale Aktienmarktperformance

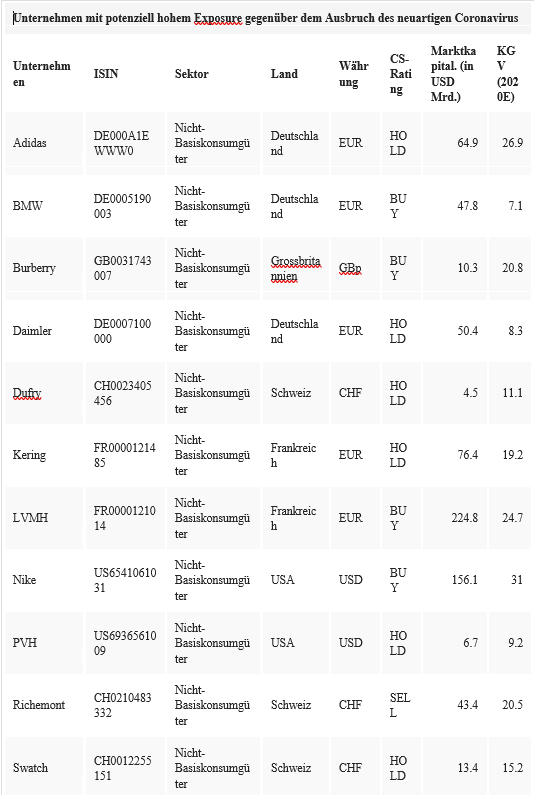

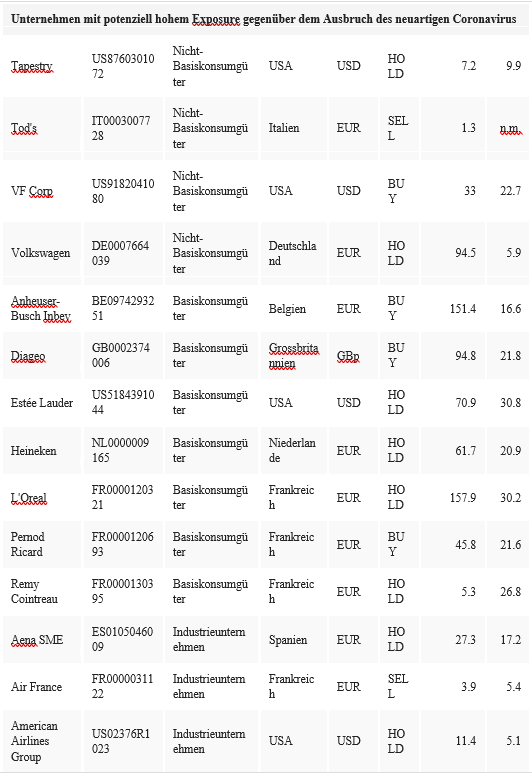

Unternehmens-Liste mit hohem potenziellen Exposure gegenüber dem Coronavirus

Wer sich als Anleger trotzdem Sorgen macht um seine Positionen, für den bieten wir am Textende aus einer Studie der Credit Suisse eine Liste mit Unternehmen an, bei denen das potenzielle Exposure gegenüber dem Ausbruch des neuartigen Coronavirus laut der Schweizer Großbank als relativ hoch einzustufen ist.

Daniel Rupli, Head of Single Security Research bei der Credit Suisse, stellt ansonsten in dem Research-Papier allgemein fest, dass die beschleunigte Verbreitung des Coronavirus in der globalen Anlegergemeinde für Nervosität sorgt. Zum aktuellen Zeitpunkt lasse sich aber nur schwer beurteilen, wie sich der Ausbruch des Erregers letztlich auf das globale Wachstum, die Finanzmärkte und die die Bewertung individueller Aktien auswirken werde.

So gesehen dürfte es zusammengefasst zumindest zum aktuellen Zeitpunkt am sinnvollsten sein, die Füße still zu halten und nur alleine wegen dem Einflussfaktor Coronavirus Käufe bzw. Verkäufe auf Einzelwertebene zu tätigen. Wer dennoch aktiv werden will, der sollte sich laut Rupli auf defensive Sektoren konzentrieren, wie beispielsweise Basiskonsumgüter-Unternehmen mit sehr beschränktem Exposure gegenüber China und Asien. Darüber hinaus empfiehlt er allgemein defensive Titel, die breit diversifiziert, fundamental robust und defensiv aufgestellt seien, sowie mit einer soliden Dividendenrendite aufwarten können. Derartige Titel sollten in einem eher volatilen Marktumfeld Stabilität bieten, so Rupli.

Bildherkunft: AdobeStock_318529882

In einem DAX-Marktbericht am Freitag hieß es beispielsweise, die ungebremste Ausweitung des Coronavirus habe wie schon am Vortag schwer auf der Stimmung am Markt gelastet. In Zusammenfassungen zum Marktgeschehen in den USA hieß es zudem, die anfänglichen Gewinne im Januar seien wieder verloren gegangen, weil die Notierungen durch die eskalierende Besorgnis über die Auswirkungen des Coronavirus auf das globale Wachstum zum Monatsultimo hin deutlich zurückgefallen seien.

Wir haben uns vor diesem Hintergrund einige Research-Berichte zu dem Thema angesehen und zitieren nachfolgend daraus einige interessante Passagen. So schreibt Chefvolkswirt Cyrus de la Rubia von der Hamburg Commercial Bank folgendes:

Angst ist selten ein guter Anlage-Ratgeber

"Der Coronavirus ist nicht nur in Deutschland, sondern auch an den Finanzmärkten angekommen. Ende Januar schüttelte er zumindest kurzzeitig die Finanzmärkte durcheinander. War das eine irrationale Angst vor einem Virus, dessen Gefährlichkeit vielfach geringer eingestuft wird als die einer ordinären Grippe? Oder war das die berechtigte Sorge um die Stabilität der Weltwirtschaft? Die Antwort darauf lautet zunächst: Wir wissen es nicht. Grundsätzlich kann es sein, dass sich der Coronavirus als verhältnismäßig harmlos herausstellt, aber eine allgemeine Verunsicherung in Kombination mit massiven Eingriffen in die Bewegungsfreiheit von Menschen insbesondere in China durchaus auf die Weltwirtschaft durchschlägt."

Und weiter: "An den Aktienmärkten waren vor allem Rohstoffproduzenten, Tourismuswerte, die Flugindustrie sowie Luxusgüterhersteller betroffen. Die Ratio dahinter ist, dass eine Verbreitung des Virus die Menschen dazu bewegen wird, weniger zu fliegen, Unternehmen werden auf Geschäftsreisen verzichten und da der Tourismus auch ein Treiber von Louis Vuitton, Gucci und anderen gehobenen Konsumgüterartikeln ist, leidet diese Sparte ebenfalls. Weiter könnten Unternehmen aus Angst vor Ansteckung Dienstleistungen einschränken bzw. Produktionsstätten schließen. Und in der Tat: Einige Fluglinien wie British Airways, Air Canada und Lufthansa haben ihre Flüge nach China bis auf weiteres storniert. Apple geht davon aus, dass es bei den Lieferketten zu Problemen kommen wird. Ausländische Dienstleister wie McDonald’s, H&M und Starbucks haben zahlreiche Läden in China geschlossen und die Autohersteller Toyota und Hyundai, die in der besonders stark betroffenen Region Wuhan tätig sind, haben dort ihre Arbeiter nach Hause geschickt."

Mit Blick auf die oftmals angestellten Vergleiche mit der SARS-:Krise im Jahr 2003 schreibt Cyrus de la Rubia, dass man nicht den Fehler begehen sollte, sich unreflektiert an der SARS-Krise von 2003 zu orientieren. Damals seien die Aktienmärkte kurzzeitig in die Knie gegangen, um dann gemäß dem Motto "kaufen, wenn die Kanonen donnern" just ab dem Tag, an dem die Weltgesundheitsorganisation den globalen Gesundheitsnotstand auszurufen, zu einer erstaunlichen Rallye anzusetzen. Vom 12. März 2003 bis Ende 2003 habe der Dax um sagenhafte 76 % zugelegt. Die Geschäftsklimaindizes seien kurzzeitig zurückgegangen und letztlich sei das Wirtschaftswachstum nur leicht gedämpft gegangen.

Damit stelle sich die Frage, ob man jetzt in Aktien einsteigen sollte? De la Rubia führt dazu einerseits an, der wichtigste Unterschied zu damals sei die heute ungleich höhere Bedeutung Chinas für die Weltwirtschaft. 19 % der globalen Wirtschaftsleistung werde in China erbracht, vor 17 Jahren seien es weniger als 5 % gewesen. Entsprechend sei auch die wirtschaftliche Abhängigkeit von China erheblich gestiegen. Australien führe beispielsweise Güter im Wert von über 7 % des australischen BIP nach China aus, damals sei es lediglich etwas mehr als 1 % gewesen.

In Deutschland liege der entsprechende Wert bei über 2 %, wodurch sich die Exportabhängigkeit gegenüber China mehr als verdoppelt habe. Besonders ausgeprägt sei die Abhängigkeit jedoch bei Südkorea, das rund 11 % seiner Waren nach China ausführe. 2003 seien es noch 6 %. Kurz: Eine Wachstumsverlangsamung in China würde sich rund um den Globus stark bemerkbar machen, so de la Rubia. Anderseits ist laut dem Chefvolkswirt Angst aber auch kein guter Ratgeber, Vorsicht hingegen häufig angebracht. Man sollte sich daher defensiv positionieren statt blind auf alte Virus-Krisen-Muster zu vertrauen, so de la Rubia.

Frühere Epidemien steckte der Markt gut weg

Wie diese Mustert basierend auf früheren Entwicklungen in den USA aussagen, dazu hat der Broker Charles Schwab interessantes zu berichten. Der dortige globale Chef-Aktienstratege Jeffrey Kleintop räumt zwar ein, dass es unmöglich sei, das Ausmaß der Ausbreitung eines Virus vorherzusagen. Und es sei auch möglich, dass dieses Mal alles viel schlimmer werden könnte als früher. Und die negativen Folgen stärker ausfallen. Bisher habe die Geschichte aber gezeigt, dass die Weltwirtschaft und die Märkte relativ immun gegen die Auswirkungen von Epidemien waren.

Ein Hauptgrund dafür sei, dass die globalen Gesundheitsorganisationen auf Ausbrüche vorbereitet und effektiv seien, wenn sie mobilisiert würden. Die Kombination dieser Bemühungen mit einem breiten öffentlichen Bewusstsein und der Verabschiedung wirksamer Sicherheitsmaßnahmen begrenze schließlich die Verbreitung des Virus und seine wirtschaftlichen Auswirkungen. Für Einzelpersonen, die nach Asien reisen, möge es klug sein, einige Vorsichtsmaßnahmen gegen die Ansteckung mit dem Coronavirus zu treffen, aber Investoren hätten möglicherweise wenig Handlungsbedarf, wenn ihre Portfolios diversifiziert und auf ihren langfristigen Plan abgestimmt seien.

Der nachfolgenden Grafik von Charles Schwab ist zu entnehmen, dass der MSCI Weltindex bei 13 früheren Epidemien nach dem Ausbruch 6 Monate später im Schnitt 8,5 % höher notierte.

Immun: Weltweite Epidemien und globale Aktienmarktperformance

Unternehmens-Liste mit hohem potenziellen Exposure gegenüber dem Coronavirus

Wer sich als Anleger trotzdem Sorgen macht um seine Positionen, für den bieten wir am Textende aus einer Studie der Credit Suisse eine Liste mit Unternehmen an, bei denen das potenzielle Exposure gegenüber dem Ausbruch des neuartigen Coronavirus laut der Schweizer Großbank als relativ hoch einzustufen ist.

Daniel Rupli, Head of Single Security Research bei der Credit Suisse, stellt ansonsten in dem Research-Papier allgemein fest, dass die beschleunigte Verbreitung des Coronavirus in der globalen Anlegergemeinde für Nervosität sorgt. Zum aktuellen Zeitpunkt lasse sich aber nur schwer beurteilen, wie sich der Ausbruch des Erregers letztlich auf das globale Wachstum, die Finanzmärkte und die die Bewertung individueller Aktien auswirken werde.

So gesehen dürfte es zusammengefasst zumindest zum aktuellen Zeitpunkt am sinnvollsten sein, die Füße still zu halten und nur alleine wegen dem Einflussfaktor Coronavirus Käufe bzw. Verkäufe auf Einzelwertebene zu tätigen. Wer dennoch aktiv werden will, der sollte sich laut Rupli auf defensive Sektoren konzentrieren, wie beispielsweise Basiskonsumgüter-Unternehmen mit sehr beschränktem Exposure gegenüber China und Asien. Darüber hinaus empfiehlt er allgemein defensive Titel, die breit diversifiziert, fundamental robust und defensiv aufgestellt seien, sowie mit einer soliden Dividendenrendite aufwarten können. Derartige Titel sollten in einem eher volatilen Marktumfeld Stabilität bieten, so Rupli.

Bildherkunft: AdobeStock_318529882