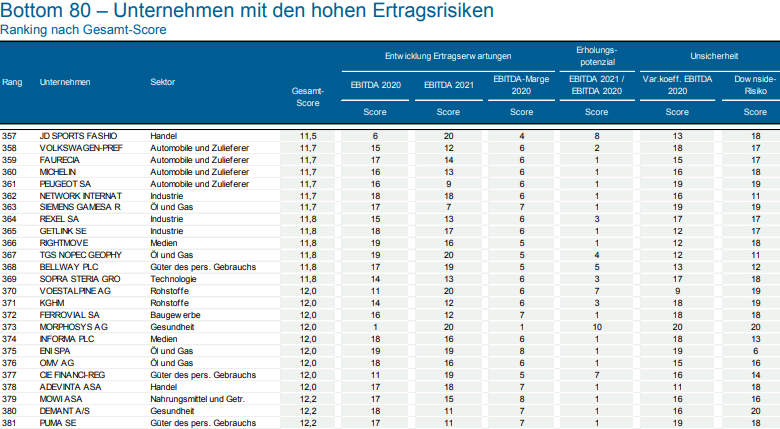

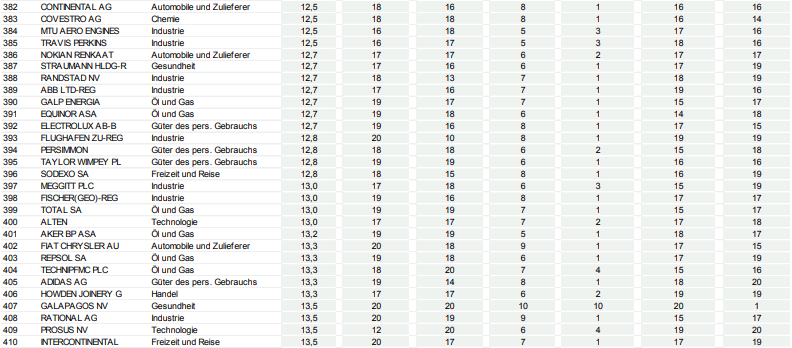

Das sind die Top- und Flop-Aktien aus Europa in Sachen Gewinnstabilität inmitten der Covid-19-Pandemie

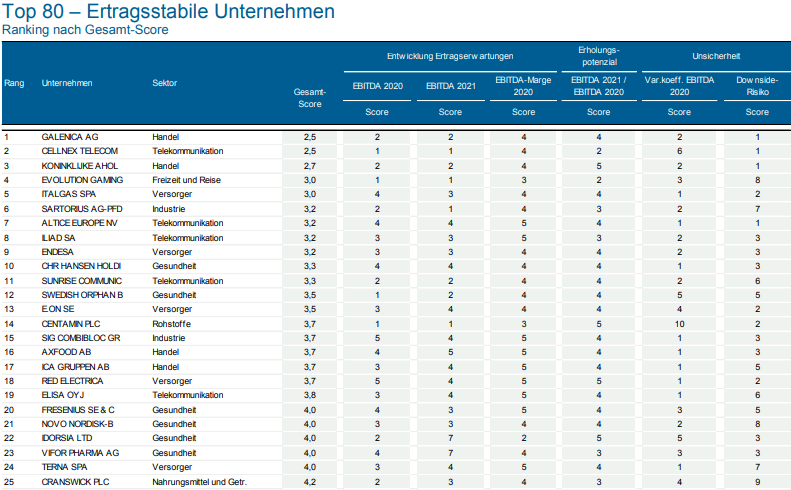

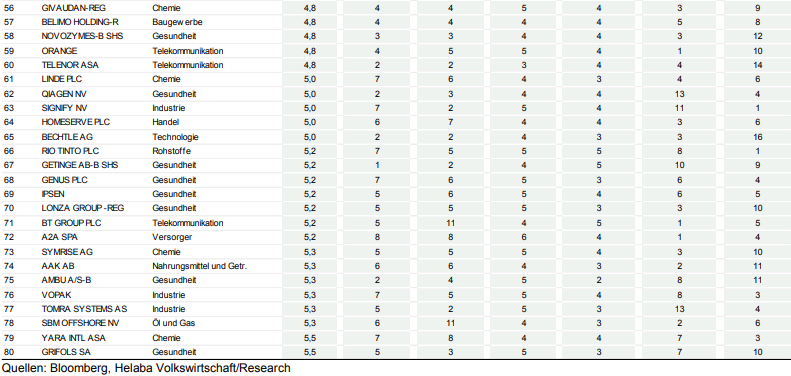

Das Coronavirus sorgt für heftige Ergebniseinbrüche bei den Unternehmen. Doch die Pandemie-Keule trifft nicht alle Firmen im gleichen Ausmaß. Die Hessische Landesbank hat dazu zwei Rankings erstellt mit den 80 ertragsstabilsten Konzernen und 80 Firmen mit hohen Ertragsrisiken.

Die laufende Berichtssaison geht aufgrund des schwierigen Umfelds mit vielen Unsicherheiten einher. Die Schätzungen der Analysten sind jedenfalls mit zahlreichen Fragezeichen verbunden, weil es nicht einfach ist, die Covid-19-Folgen in die Prognosen einzuarbeiten.

In einer Einschätzung zu den ersten Erkenntnissen aus der angelaufenen Berichtssaison schreibt die Hessische Landesbank (Helaba) in einer aktuellen Studie, die Halbjahres-Berichte vieler (nicht nur) europäischer Unternehmen seien bislang von kräftigen Ertragseinbrüchen geprägt. Die negativen Auswirkungen der Corona-Krise fielen je nach Branche und individuellem Geschäftsmodell jedoch recht unterschiedlich aus.

Eine ähnlich differenzierte Entwicklung dürfte, wie es weiter heißt, auch für das 2. Halbjahr zu erwarten sein. Die Experten um Senior Credit Analyst Ulrich Kirschner haben mit Hilfe eines Scoring-Modells auf Basis der EBITDA-Schätzungen der von Bloomberg befragten Analysten für 2020 und 2021 untersucht, welche Firmen die höchsten Ertragsrisiken aufweisen bzw. welche Gesellschaften am besten durch die Krise kommen.

Wie zu erwarten, finden sich unter den stabilsten Unternehmen laut Kirschner viele Vertreter aus defensiven Branchen. Zyklische Corporates blieben dagegen tendenziell die Sorgenkinder für Investoren und Kreditgeber.

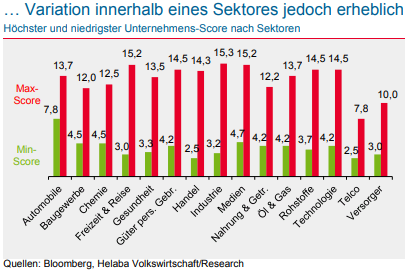

Das Scoring-Modell der Helaba zeigt aber auch, dass die Branchenzugehörigkeit alleine nicht entscheidend ist: Es gibt demnach vielmehr erhebliche Unterscheide innerhalb eines Sektors. So könne sich etwa das beste Unternehmen der schwer in Mitleidenschaft gezogenen Branche Freizeit & Reise in puncto Ertragsstabilität durchaus mit Vertretern des Versorgersektors messen. Die Einzelwertanalyse sollte also bei Investitionsentscheidungen weiterhin eine zentrale Rolle spielen, so das Urteil.

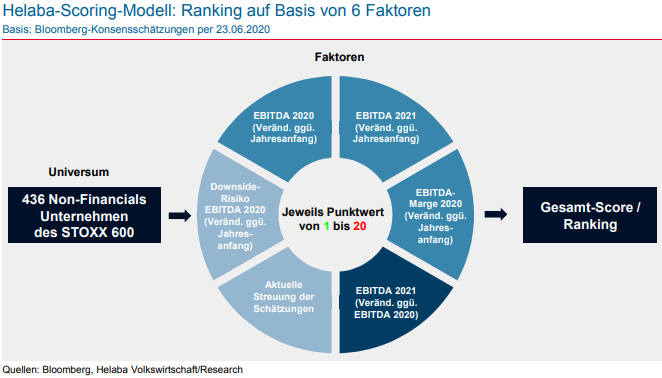

Mehrdimensionales Scoring-Modell

Um die Ertragsperspektiven der 436 Unternehmen aus dem um die Finanzwerte bereinigten STOXX 600 einzuschätzen, hat die Helaba 6 Faktoren herangezogen. Die Basis bilden die EBITDA-Schätzungen der von Bloomberg befragten Analysten für die Jahre 2020 und 2021.

Ergänzt wird die Analyse durch 2 Unsicherheitsfaktoren: Die Streuung der Analystenschätzungen für 2020 sowie die Einschätzung des pessimistischsten Analysten im Vergleich zum Median aller Schätzungen (Downside-Risiko). Die Scoring-Werte für jeden Faktor ergeben sich aus der relativen Rangfolge der Unternehmen in der jeweiligen Kategorie. Ein hoher Wert auf einer Skala von 1 bis 20 entspricht einer schlechten Faktorausprägung. Der Gesamtscore ergibt sich aus dem Mittelwert der gleichgewichteten Einzelergebnisse.

Seit Jahresanfang sind die EBITDA-Schätzungen 2020 / 2021 für das Beobachtungsuniversum in Median um 14 % bzw. 10 % gefallen. Die operative Marge für das laufende Geschäftsjahr hat sich zudem um knapp 6 % verschlechtert. Immerhin erwarten die Analysten für das kommende Jahr eine Erholung der operativen Erträge um durchschnittlich 14 %. Für 2020 bleibt die Unsicherheit aber vergleichsweise hoch: Die pessimistischsten EBITDA-Prognosen liegen gegenwärtig im Schnitt rund 13 % unter der Konsens-Schätzung – zu Jahresanfang betrug der Abstand nur 8 %.

Zykliker am schwersten getroffen, …

Auf Sektorenebene weisen nach Anhaben der Helaba nur die Unternehmen der drei zyklischen Branchen Reisen & Freizeit, Automobile & Zulieferer und Öl & Gas einen Gesamt-Score von über 10 aus. Erwartungsgemäß seien sie damit in den kommenden Quartalen mit vergleichsweise hohen Ertragsrisiken konfrontiert.

Bei den weniger konjunkturabhängigen Gesellschaften der Sektoren Telekommunikation, Versorger und Gesundheit blieben Score und EBITDA-Risiko hingegen erwartungsgemäß recht niedrig.

… Einzeltitel-Screening bringt einige Überraschungen zutage

Gleichwohl sei in vielen Fällen die Spanne zwischen den besten und schlechtesten Unternehmen recht hoch. Es ließen sich in den meisten Sektoren sowohl Hochrisiko-Unternehmen als auch Corporates mit sehr soliden Ertragsaussichten finden. So könnten sich die besten Unternehmen der Bereiche Öl & Gas oder Freizeit & Reise durchaus mit den besten Unternehmen aus den wenig konjunkturabhängigen Branchen Versorger und Gesundheit messen.

Dies möge zum einen daran liegen, dass die von den Indexbetreibern vorgenommene Sektor-Zuordnung nicht in jedem Fall glücklich gewählt sei. Zum anderen variierten die individuellen Geschäftsmodelle auch innerhalb eines Sektors deutlich. Die Einzelwertanalyse sollte bei Investitionsentscheidungen daher weiterhin eine zentrale Rolle spielen.

Bildherkunft: Adobe Stock: 347849095