Der Bull & Bear Indikator schreit „Kaufen“

Wir haben auf aktien-mag.de schon früher über den so genannten Bull & Bear Market Indicator berichtet, den die Bank of America (BofA) Merrill Lynch berechnet. Unser Interesse hat dieser Indikator deshalb gefunden, weil er in der Vergangenheit recht zuverlässige mittelfristige Signale auf Sicht von 3 Monaten geliefert hat.

Zuletzt kam es Anfang Januar zu einem taktischen Kaufsignal und anschließend ging es bekanntlich auch deutlich nach oben mit den Kursen an den Weltbörsen. Wir hatten hier https://aktien-mag.de/kommentare/kontraindikator-mit-guter-trefferquote-hat-erstmals-seit-juni-2016-ein-taktisches-kaufsignal-generiert/p-22543 darauf hingewiesen. Wobei sich das gelohnt hat, denn 3 Monate später notierte der MSCI All Countries World Index um gut 15% höher.

Dazu muss man wissen:

Typischerweise gelten vom BofAML Bull & Bear Indicator generierte Handelssignale für den Zeitraum von 1-3 Monaten, so dass beim letzten Mal das Signal wieder einmal sehr gut aufgegangen ist. Und wie die BofA) Merrill Lynch herausstreicht, ging es in den 16 Fällen, in denen der Bull & Bear Indikator ein antizyklisches Kaufsignal generierte, anschließend in den 3 Monaten danach mit den globalen Aktienkursen um im Schnitt 6,3 % nach oben.

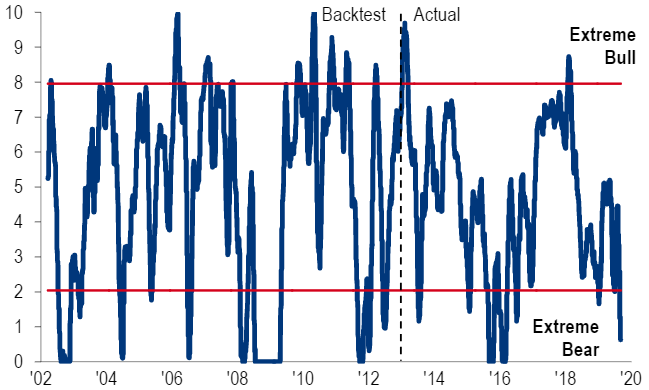

So gesehen ist es natürlich ermutigend zu sehen, dass der BofAML Bull & Bear Indicator in Kalenderwoche 35 ein weiteres Kaufsignal für Risikoaktive generiert hat. Dazu kommt es dann, wenn der Indikator auf Stände von unter 2 fällt. Wie die nachfolgende Grafik zeigt, ist der Indikator in der Vorwoche sogar weiter auf nur noch 0,6 gefallen. Ein Stand, der darauf hindeutet, dass die Marktteilnehmern im Schnitt wirklich sehr bearish positioniert sind. Wobei letzteres aber angesichts der vielen negativen Nachrichten aus dem Umfeld (Handelskrieg; globale Wachstumsverlangsamung, Brexit, Italien, Hongkong, Negativzins-Lawine) kein Wunder ist. Die BofA jedenfalls verweist auf die negativste Anlegerpositionierung seit dem 16. März 2016 (siehe 2. Grafik).

BofAML Bull & Bear Indikator befindet sich im Kaufterritorium

Quelle: BofA Merrill Lynch Global Investment Strategy

Die Historie des Bull & Bear Market Indikators

Quellen: BofA Merrill Lynch Global Investment Strategy, EPFR Global, FMS, CFTC, MSCI

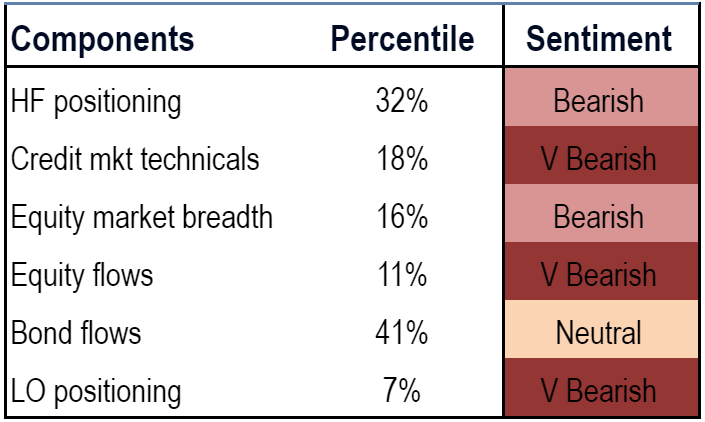

Wissen muss man zur Positionierung der Marktteilnehmer auch, dass es zuletzt zu massiven Kapitalabflüssen aus globalen Aktien und aus Aktien aus Schwellenländern gekommen ist. Gleichzeitig ist viel Geld in Gold und vor allem in Staatsanleihen geflossen, wobei zuletzt eine extreme Outperformance von US-Staatsanleihen gegenüber Unternehmensanleihen zu beobachten war. Konkret verweist BofA auf Abflüssen von 213 Mrd. USD aus Aktienfonds in diesem Jahr, was in einem krassen Gegensatz zum gleichzeitigen Kapitalzufluss von 337 Mrd. USD in Rentenfonds steht. Wie zurückhaltend die Anleger gestimmt sind, lässt sich auch anhand der Einzelkomponenten des Bull & Bear Market Indikators ablesen.

Die Komponenten des Bull & Bear Market Indikators

Quellen: BofA Merrill Lynch Global Investment Strategy, Bloomberg, EPFR Global, Lipper FMI, Global FMS, CFTC, MSCI

Was die Sichtweise von BofA Merrill Lynch angeht, so setzen die Analysten im weiteren Jahresverlauf auf einen Aufwärtstrend bei den Risikoaktiva. Insbesondere dürften Aktien und Rohstoffe laufen, so das Urteil. Wie es weiter heißt, dürften die Notierungen durch ein Wiederaufstocken der Positionen sowie einer bullischen Geldpolitik getrieben werden.

Außerdem erinnert man daran, dass der Handelskrieg zwischen China und den USA zwar die Zinsen gedrückt, aber noch keine Rezession ausgelöst hat. Erst im Laufe des kommenden Jahres besteht aus Sicht der BofA die Gefahr, dass es tatsächlich zu einer Rezession kommt. Sollte das passieren, könnten sich die zum Kampf gegen eine Wachstumsschwäche vorhandenen Politikinstrumente immer mehr als wirkungslos erweisen. Hinzu komme die Gefahr einer Blasenbildung bei Anleihen und bei Krediten sowie die Möglichkeit einer Top-Bildung bei den Aktien zugestandenen Bewertungsrelationen. Aus diesem Grund gilt die positive Haltung des US-Instituts zu Aktien vorerst nur bis Jahresende.

Zuletzt kam es Anfang Januar zu einem taktischen Kaufsignal und anschließend ging es bekanntlich auch deutlich nach oben mit den Kursen an den Weltbörsen. Wir hatten hier https://aktien-mag.de/kommentare/kontraindikator-mit-guter-trefferquote-hat-erstmals-seit-juni-2016-ein-taktisches-kaufsignal-generiert/p-22543 darauf hingewiesen. Wobei sich das gelohnt hat, denn 3 Monate später notierte der MSCI All Countries World Index um gut 15% höher.

Dazu muss man wissen:

Typischerweise gelten vom BofAML Bull & Bear Indicator generierte Handelssignale für den Zeitraum von 1-3 Monaten, so dass beim letzten Mal das Signal wieder einmal sehr gut aufgegangen ist. Und wie die BofA) Merrill Lynch herausstreicht, ging es in den 16 Fällen, in denen der Bull & Bear Indikator ein antizyklisches Kaufsignal generierte, anschließend in den 3 Monaten danach mit den globalen Aktienkursen um im Schnitt 6,3 % nach oben.

So gesehen ist es natürlich ermutigend zu sehen, dass der BofAML Bull & Bear Indicator in Kalenderwoche 35 ein weiteres Kaufsignal für Risikoaktive generiert hat. Dazu kommt es dann, wenn der Indikator auf Stände von unter 2 fällt. Wie die nachfolgende Grafik zeigt, ist der Indikator in der Vorwoche sogar weiter auf nur noch 0,6 gefallen. Ein Stand, der darauf hindeutet, dass die Marktteilnehmern im Schnitt wirklich sehr bearish positioniert sind. Wobei letzteres aber angesichts der vielen negativen Nachrichten aus dem Umfeld (Handelskrieg; globale Wachstumsverlangsamung, Brexit, Italien, Hongkong, Negativzins-Lawine) kein Wunder ist. Die BofA jedenfalls verweist auf die negativste Anlegerpositionierung seit dem 16. März 2016 (siehe 2. Grafik).

BofAML Bull & Bear Indikator befindet sich im Kaufterritorium

Quelle: BofA Merrill Lynch Global Investment Strategy

Die Historie des Bull & Bear Market Indikators

Quellen: BofA Merrill Lynch Global Investment Strategy, EPFR Global, FMS, CFTC, MSCI

Wissen muss man zur Positionierung der Marktteilnehmer auch, dass es zuletzt zu massiven Kapitalabflüssen aus globalen Aktien und aus Aktien aus Schwellenländern gekommen ist. Gleichzeitig ist viel Geld in Gold und vor allem in Staatsanleihen geflossen, wobei zuletzt eine extreme Outperformance von US-Staatsanleihen gegenüber Unternehmensanleihen zu beobachten war. Konkret verweist BofA auf Abflüssen von 213 Mrd. USD aus Aktienfonds in diesem Jahr, was in einem krassen Gegensatz zum gleichzeitigen Kapitalzufluss von 337 Mrd. USD in Rentenfonds steht. Wie zurückhaltend die Anleger gestimmt sind, lässt sich auch anhand der Einzelkomponenten des Bull & Bear Market Indikators ablesen.

Die Komponenten des Bull & Bear Market Indikators

Quellen: BofA Merrill Lynch Global Investment Strategy, Bloomberg, EPFR Global, Lipper FMI, Global FMS, CFTC, MSCI

Was die Sichtweise von BofA Merrill Lynch angeht, so setzen die Analysten im weiteren Jahresverlauf auf einen Aufwärtstrend bei den Risikoaktiva. Insbesondere dürften Aktien und Rohstoffe laufen, so das Urteil. Wie es weiter heißt, dürften die Notierungen durch ein Wiederaufstocken der Positionen sowie einer bullischen Geldpolitik getrieben werden.

Außerdem erinnert man daran, dass der Handelskrieg zwischen China und den USA zwar die Zinsen gedrückt, aber noch keine Rezession ausgelöst hat. Erst im Laufe des kommenden Jahres besteht aus Sicht der BofA die Gefahr, dass es tatsächlich zu einer Rezession kommt. Sollte das passieren, könnten sich die zum Kampf gegen eine Wachstumsschwäche vorhandenen Politikinstrumente immer mehr als wirkungslos erweisen. Hinzu komme die Gefahr einer Blasenbildung bei Anleihen und bei Krediten sowie die Möglichkeit einer Top-Bildung bei den Aktien zugestandenen Bewertungsrelationen. Aus diesem Grund gilt die positive Haltung des US-Instituts zu Aktien vorerst nur bis Jahresende.