Neues Goldilocks-Szenario: Warum im Vergleich mit Europa (schon wieder) alles für US-Aktien und Wachstumswerte spricht

Mit der Aussicht auf Verfügbarkeit von Covid-19-Impfstoffen stieg im Verlauf des Vorjahres die Hoffnung auf ein besseres Abschneiden von Aktien aus Europa gegenüber der Konkurrenz aus den USA. Doch auch weil Europa langsamer beim Impfen vorankommt als die USA, haben sich diese Hoffnungen fast schon wieder zerschlagen. Zumal auch ein von der Fed unterstütztes Goldilocks-Szenario laut M.M.WARBURG & CO eine erneute Outperformance von US-Aktien und Wachstumswerten begünstigt.

Für einen europäischen Investor ist es üblich, einen Schwerpunkt bei europäischen Aktien zu setzen. Dafür gibt es laut M.M.WARBURG & CO mehrere Gründe: So scheuen Investoren zu einem gewissen Grad das Währungsrisiko und weisen in ihrer Aktienauswahl zudem nicht selten einen sogenannten Homebias (gemeint ist damit die Tendenz von Investoren, Geldanlagen auf dem Heimatmarkt überproportional hoch zu gewichten) auf.

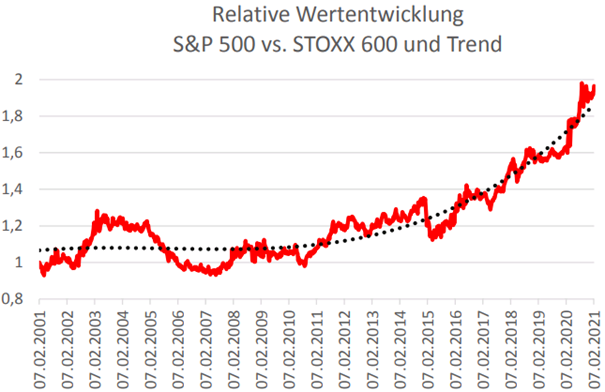

Trotzdem wäre man in den letzten Jahren gut beraten gewesen, Wechselkursrisiken zu negieren und den Homebias so klein wie möglich zu halten, denn US-amerikanische Aktien weisen seit vielen Jahren eine deutlich bessere Wertentwicklung auf als europäische Aktien. Das gilt gemäß der deutschen Privatbank insbesondere für die letzten zehn Jahre, in denen der S&P 500 Index in etwa die doppelte Performance wie der STOXX 600 erzielen konnte, wie auch die folgende Abbildung zeigt.

Quelle: M.M.WARBURG & CO

Wahrscheinlichkeit der Outperformance bei 80 % über rollierende Jahresabschnitte

In den vergangenen zehn Jahren haben die Aktien im S&P 500 die Werte im STOXX 600 tatsächlich in über 55 Prozent der Wochen in der Wertenwicklung geschlagen. Betrachtet man rollierende Monatsabschnitte, steigt der Wert auf fast 60 %, wie die Experten von M.M.WARBURG & CO in einer aktuellen Publikation vorrechnen. Über rollierende Quartale lag der Wert demnach bei 65 % und über rollierende Jahresabschnitte lag die Wahrscheinlichkeit der Outperformance sogar bei 80 %!

Wie es weiter heißt, lassen sich daraus gleich mehrere Schlussfolgerungen ziehen: So habe man über eine taktische Veränderung der Gewichtung von Aktien aus den USA und Europa nur dann einen Vorteil ziehen können, wenn man immer wieder über vergleichsweise kurze Anlagezeiträume von einigen Wochen europäische Aktien gegenüber den US-Werten übergewichtet und dabei eine vergleichsweise hohe Trefferquote bei den taktischen Entscheidungen hätte erzielen können. In letzter Konsequenz wäre man aber letztlich gut beraten gewesen, einfach ein strukturelles Übergewicht in US-Aktien beizubehalten und kurzfristige Phasen einer Underperformance einfach auszusitzen.

Es gibt gute Gründe für die Outperformance von US-Aktien

Wenn sich eine Region derart systematisch besser entwickele als eine andere Region, sei das selten ein Zufall. Auch im direkten Vergleich der USA mit Europa sei relativ eindeutig, warum sich US-Aktien so gut entwickelten: Die Gewinne wiesen eine höhere Wachstumsrate auf, und die ständigen Aktienrückkäufe von US-Unternehmen hätten tendenziell für steigende Kurs-Gewinnverhältnisse gesorgt.

Doch sollte man nun auch für die nächsten zehn Jahre einfach auf die strukturelle Outperformance von US-Aktien setzen und dementsprechend auf jegliche taktische Veränderung verzichten? Immerhin zeigten die Jahre von 2001 bis 2011, dass eine strukturelle Outperformance nicht für jeden beliebigen Zeitraum gelte – so hätten sich in diesem Zeitraum von immerhin zehn Jahren US-Aktien nicht nachhaltig von europäischen Aktien entkoppeln können.

Zumindest vor einigen Monaten sei kurzzeitig das Gefühl aufgekommen, dass nun ein Zeitpunkt gekommen sein könnte, zumindest temporär wieder mehr auf europäische Aktien zu setzen. Der Grund für diesen Optimismus habe mit der damals absehbaren Zulassung der ersten Coronavirus-Impfstoffe zu tun gehabt. Die damalige Überlegung von M.M.WARBURG & CO lautete wie folgt: Wenn durch die Verfügbarkeit von Impfstoffen zunehmend die wirtschaftliche Normalität zurückkehrt, sollte die Konjunktur massiv davon profitieren. Da vor allem in Europa viele zyklische Werte zu finden sind, spräche das für eine temporäre Outperformance europäischer Aktien.

Quelle: M.M.WARBURG & CO

Und tatsächlich hätten sich europäische Aktien im Spätsommer und dann nochmal im Herbst für einige Wochen besser entwickelt als US-Aktien; eine systematische Trendumkehr sei aber nicht zu erkennen, wie auch die obige Grafik zeigt.

Ist also das Feuerwerk schon abgebrannt? Aus Sicht von M.M.WARBURG & CO könnte dies der Fall sein. Denn es gebe nun einen weiteren Punkt, der beim Blick nach vorne berücksichtigt werden müsse. Im Spätsommer und Herbst des letzten Jahres habe eine diffuse Hoffnung auf Impfstoffe bestanden, doch nun zeige sich, dass Länder und Regionen sehr große Unterschiede im Impffortschritt erzielten. Während in den USA schon knapp 14 % der Bevölkerung geimpft seien, liege der Wert für Deutschland noch unter 5 % (Anmerkung der Redaktion: Angaben zum Stand am 12.02.).

Andere große europäische Länder wie Frankreich lägen noch weiter zurück. Dieser Trend werde sich in den kommenden Monaten nicht ändern, so dass man davon ausgehen könne, dass im Sommer in den USA große Teile der Bevölkerung einen Impfschutz aufwiesen, während das in Europa vermutlich erst Anfang 2022 der Fall sei.

Damit wiesen die USA einen geradezu dramatischen Vorteil gegenüber Europa auf. Denn während für Europa zumindest die theoretische Gefahr bestehe, dass im Herbst 2021 ein weiterer Lockdown notwendig sein könnte, habe sich dieses Thema für die USA vermutlich erledigt.

Zudem existiere noch ein weiterer Punkt, der für die USA spricht. Denn es gebe mehrere Hinweise darauf, dass in Europa die UK-Mutation des Corona-Virus die dominante Variante werden könnte, während in den USA durch die begrenzten Reisemöglichkeiten nach wie vor die "klassische" Variante zu dominieren scheine. Laut M.M.WARBURG & CO hat man schon vor einigen Wochen anhand von Mobilitätsdaten und dem daraus abgeleiteten Infektionsgeschehen aufzeigen können, dass die UK-Variante unzweifelhaft ein höheres Ansteckungspotenzial aufweise. Nun werde ausgerechnet der Kontinent von der Mutation heimgesucht, der auch noch besonders langsam beim Impfen sei – das sei keine gute Kombination.

Fed-Politik fördert ein Goldilocks-Szenario

Neben Corona-bedingten Argumenten existierten aber noch weitere Gründe, warum man als aktiver Investor wieder verstärkt auf US-Aktien setzen sollte, ohne selbstredend auf internationale Diversifikation zu verzichten. So hätten die USA in den vergangenen Jahrzehnten immer wieder bewiesen, dass sie aus Krisen schneller und dynamischer herausfinden als Europa.

In der Vergangenheit sei diese Dynamik allerdings zuweilen von der US-Notenbank wieder eingebremst worden, die im Zuge steigender BIP-Wachstumsraten auch die Leitzinsen angehoben habe. Genau dies werde aber nun nicht passieren. Erst jüngst habe der Notenbankchef Jerome Powell zum wiederholten Male klargestellt, dass die (nicht leicht zu erreichende) Rückkehr zur Vollbeschäftigung absolute Priorität habe und von der Fed mit allen Mitteln unterstützt werde.

Mit anderen Worten: Auch, wenn durch die expansive Geldpolitik sowie den steigenden Auslastungsgrad und ansteigender Beschäftigungszahlen die Inflationsrate steigen sollte, werde die Fed die Priorität weiter auf die Bekämpfung der Arbeitslosigkeit legen und nicht auf die Bekämpfung der Inflation.

Das müsse nun nicht bedeuten, dass die Fed jede kleine Erhöhung der Renditen von US-Staatsanleihen mit Argusaugen betrachte und sofort gegensteuere. Aber es bedeute, dass die Fed ein grundsätzliches und strukturelles Interesse an niedrigen Zinsen und Renditen habe und zumindest eine implizite Obergrenze für Renditen zu bestehen scheine, ab der die Fed verstärkt in das Marktgeschehen eingreifen werde.

Damit sollte der Aktienmarkt von einer Sorge befreit sein: Nämlich der Sorge, dass zu stark steigende Renditen und Zinsen vor dem Hintergrund steigender Inflationsraten das Kurspotenzial von US-Aktien schmälern würden. Stattdessen steuerten die USA schon fast wieder auf ein Goldilocks-Szenario (gemeint ist damit ein solides Wachstum und moderate Inflation) zu: Insbesondere Growth-Aktien profitierten von weiterhin niedrigen Zinsen, während eine erhöhte Inflationsrate Gewinnen einen zusätzlichen Schub verleihe – und das mit Aussicht auf einen Coronavirus-freien Herbst. Es spricht laut M.M.WARBURG & CO somit einfach wieder einmal alles für eine Übergewichtung von US-Aktien.