Warum kluge Anleger auf Aktien mit geringer Volatilität setzen sollten

Portfoliomanager verfolgen seit Jahrzehnten verstärkt defensive Anlagestrategien bei Aktien. Eine geringe Kursvolatilität ist in den 10 Jahren seit der Finanzkrise 2008 zu einem wichtigen Faktor geworden. Ablesen lässt sich das unter anderem daran, dass passive Anlagevehikel, die auf diesem Konzept basieren, bis Ende Februar 2019 weltweit mehr als 70 Mrd. USD an Vermögenswerten auf sich vereinten.

Auch wir bei Traderfox können so genannten "low volatility stocks" einiges abgewinnen. So ist beispielsweise bei den regelbasieretn Depotkonzepten "Joel Greenblatts Zauberformel", "Dividendenaktien USA", "High-Quality-Stocks USA" und "High-Quality-Stocks Europe" eine geringe Aktienvolatilität ein wichtiges Qualifikationskriterium bei der Bestückung der jeweiligen Musterdepots.

Ergebnisse stellen alte Anlage-Weisheiten in Frage

Die langfristig mit diesen Konzepten erzielten Performance-Werte zeigen, dass diese Vorgehensweise funktioniert. Interessant an diesem Ergebnis ist, dass es die herkömmlichen Weisheiten über das Risiko bei der Geldanlage in Frage stellt. Denn Aktien mit geringer Volatilität weisen per Definition zwar ein geringeres Risiko auf, sie übertrafen laut Rückberechnung aber im Laufe der Zeit auf globaler Basis dennoch die Performance ihrer jeweiligen Vergleichsmaßstäbe. Doch das passt nicht zu der traditionellen Theorie, wonach langfristig geringe Risiken mit einer geringen Performance einhergehen sollten und größere Risiken mit einer größeren Performance.

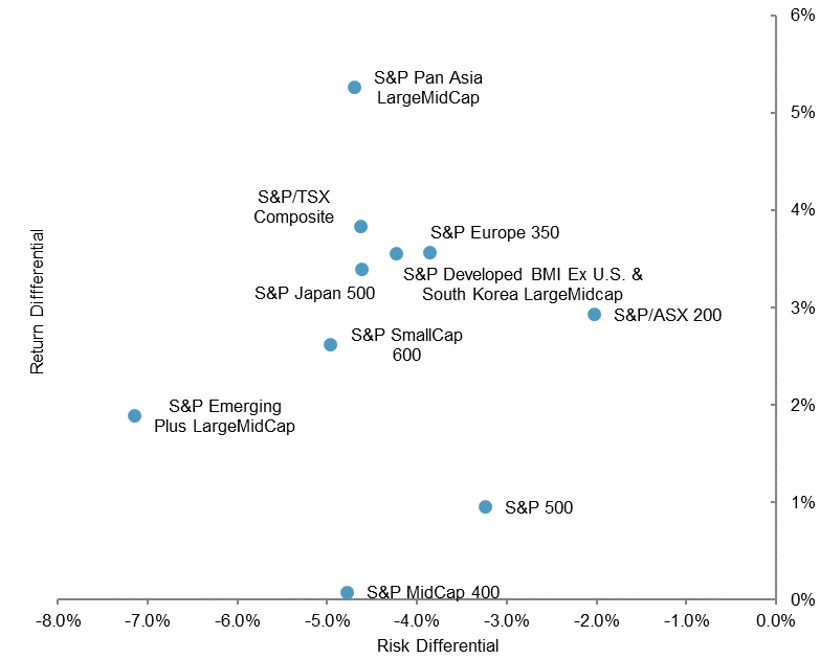

Der Indexanbieter S&P Dow Jones Indices kommt in einer Studie im Widerspruch dazu zu dem Schluss, dass dieses Zusammenspiel nicht zwingend ist. Vielmehr habe sich gezeigt, dass in jedem Markt, für den man einen Niedrig-Volatilitäts-Aktienindex entwickelt hat, dieser mit einer überdurchschnittlichen Performance und einem unterdurchschnittlichen Risiko aufwarten konnte. Manche Akademiker bezeichnen dieses Phänomen laut Fei Mei Chan, Director Index Investment Strategy bei S&P Dow Jones Indices, als eine der "vielleicht größten Anomalien im Finanzbereich". Zu entnehmen sind die ermittelten Ergebnisse der nachfolgenden Grafik.

Weltweit haben Strategien mit geringer Volatilität ihren jeweiligen Vergleichsmaßstab in Sachen Performance bei geringerem Risiko übertroffen

Quellen: S&P Dow Jones Indices LLC. Stand zum 31.12.2018

Quellen: S&P Dow Jones Indices LLC. Stand zum 31.12.2018

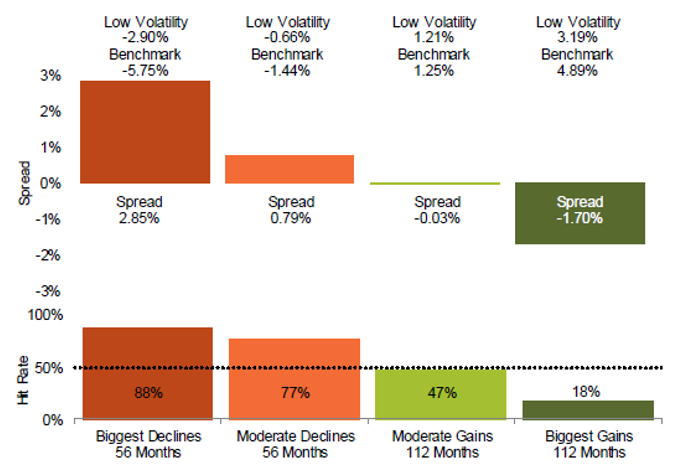

Beim Versuch, das Phänomen zu erklären, verweist Mei Chan darauf, dass Aktien mit niedriger Volatilität von einer Asymmetrie profitieren. Demnach verlieren Titel nach diesem Strickmuster in Abwärtsphasen deutlich weniger an Wert als der Gesamtmarkt, während sie in Aufwärtsphasen hinter dem Gesamtmarkt zurückbleiben, dieser Rückstand aber den in Abwärtsphasen erarbeiteten Vorteil nicht wieder ausgleicht. Das führt zu dem Schluss, dass der größte Vorzug von Aktien mit geringer Kursvolatilität unter dem Strich darin besteht, dass sie die Ausschläge des Gesamtmarktes abgemildert nachbilden.

Die von S&P Dow Jones Indices aufgestellte Behauptung, wonach die skizzierte Anomalie bei Aktien mit geringer Volatilität universal zu beobachten sind, beruht nicht nur auf entsprechen Langfrist-Performance-Ergebnisse in verschiedenen Regionen, sondern auch darauf, dass bei den Kursausschlägen von volatilen Aktien gegenüber dem Gesamtmarkt in verschiedenen Phasen des Marktes mit steigenden und fallenden Notierungen sehr ähnliche Verhaltensmuster einstellten. Die nachfolgende Grafik zeigt die Ergebnisse für die USA anhand eines Vergleichs von S&P 500 Index mit dem S&P 500 Low Volatility Index.

Strategien mit geringer Volatilität bieten tendenziell Schutz in Abwärtsphasen, steigen dafür aber auch in Aufwärtsbewegungen nicht so stark wie der Gesamtmarkt

Quelle: S&P Dow Jones Indices LLC. Daten vom 31.12.1990 bis 31.12. 2018

Quelle: S&P Dow Jones Indices LLC. Daten vom 31.12.1990 bis 31.12. 2018

Auch wir bei Traderfox können so genannten "low volatility stocks" einiges abgewinnen. So ist beispielsweise bei den regelbasieretn Depotkonzepten "Joel Greenblatts Zauberformel", "Dividendenaktien USA", "High-Quality-Stocks USA" und "High-Quality-Stocks Europe" eine geringe Aktienvolatilität ein wichtiges Qualifikationskriterium bei der Bestückung der jeweiligen Musterdepots.

Ergebnisse stellen alte Anlage-Weisheiten in Frage

Die langfristig mit diesen Konzepten erzielten Performance-Werte zeigen, dass diese Vorgehensweise funktioniert. Interessant an diesem Ergebnis ist, dass es die herkömmlichen Weisheiten über das Risiko bei der Geldanlage in Frage stellt. Denn Aktien mit geringer Volatilität weisen per Definition zwar ein geringeres Risiko auf, sie übertrafen laut Rückberechnung aber im Laufe der Zeit auf globaler Basis dennoch die Performance ihrer jeweiligen Vergleichsmaßstäbe. Doch das passt nicht zu der traditionellen Theorie, wonach langfristig geringe Risiken mit einer geringen Performance einhergehen sollten und größere Risiken mit einer größeren Performance.

Der Indexanbieter S&P Dow Jones Indices kommt in einer Studie im Widerspruch dazu zu dem Schluss, dass dieses Zusammenspiel nicht zwingend ist. Vielmehr habe sich gezeigt, dass in jedem Markt, für den man einen Niedrig-Volatilitäts-Aktienindex entwickelt hat, dieser mit einer überdurchschnittlichen Performance und einem unterdurchschnittlichen Risiko aufwarten konnte. Manche Akademiker bezeichnen dieses Phänomen laut Fei Mei Chan, Director Index Investment Strategy bei S&P Dow Jones Indices, als eine der "vielleicht größten Anomalien im Finanzbereich". Zu entnehmen sind die ermittelten Ergebnisse der nachfolgenden Grafik.

Weltweit haben Strategien mit geringer Volatilität ihren jeweiligen Vergleichsmaßstab in Sachen Performance bei geringerem Risiko übertroffen

Quellen: S&P Dow Jones Indices LLC. Stand zum 31.12.2018Beim Versuch, das Phänomen zu erklären, verweist Mei Chan darauf, dass Aktien mit niedriger Volatilität von einer Asymmetrie profitieren. Demnach verlieren Titel nach diesem Strickmuster in Abwärtsphasen deutlich weniger an Wert als der Gesamtmarkt, während sie in Aufwärtsphasen hinter dem Gesamtmarkt zurückbleiben, dieser Rückstand aber den in Abwärtsphasen erarbeiteten Vorteil nicht wieder ausgleicht. Das führt zu dem Schluss, dass der größte Vorzug von Aktien mit geringer Kursvolatilität unter dem Strich darin besteht, dass sie die Ausschläge des Gesamtmarktes abgemildert nachbilden.

Die von S&P Dow Jones Indices aufgestellte Behauptung, wonach die skizzierte Anomalie bei Aktien mit geringer Volatilität universal zu beobachten sind, beruht nicht nur auf entsprechen Langfrist-Performance-Ergebnisse in verschiedenen Regionen, sondern auch darauf, dass bei den Kursausschlägen von volatilen Aktien gegenüber dem Gesamtmarkt in verschiedenen Phasen des Marktes mit steigenden und fallenden Notierungen sehr ähnliche Verhaltensmuster einstellten. Die nachfolgende Grafik zeigt die Ergebnisse für die USA anhand eines Vergleichs von S&P 500 Index mit dem S&P 500 Low Volatility Index.

Strategien mit geringer Volatilität bieten tendenziell Schutz in Abwärtsphasen, steigen dafür aber auch in Aufwärtsbewegungen nicht so stark wie der Gesamtmarkt

Quelle: S&P Dow Jones Indices LLC. Daten vom 31.12.1990 bis 31.12. 2018