Pünktlich zu Halloween: Fünf grauenhafte Charts zu volkswirtschaftlichen Bedrohungen

Kommenden Dienstag ist es mal wieder soweit. Gemeint sind damit die Volksbräuche, die in der Nacht vom 31. Oktober auf den 1. November, also Allerheiligen, gefeiert werden. Es geht somit um Halloween (abgeleitet aus dem englisch-amerikanischen All Hallows Eve (aller Heiligen Abend)). Ursprünglich ein keltischer Brauch, geht es heutzutage vor allem darum, dass Kinder, aber auch Erwachsene, Spaß daran haben, sich zu verkleiden und zu feiern.

Längst ist dieser Trend aus den USA auch auf Deutschland übergeschwappt und ebenfalls schon Tradition hat es, dass Anthony Doyle pünktlich zu Halloween einige der aus seiner Sicht furchterregendsten Schaubilder aus der Finanzwirtschaft präsentiert.

Der Investment Director bei M&G Investments räumt zwar ein, dass sich die Märkte sehr widerstandsfähig zeigen. Obwohl das geopolitische Umfeld ein paar Schreckensmomente beschert habe, hätten die meisten Asset-Klassen bislang eine solide Rendite verbucht. Doch Doyle erinnert gleichzeitig auch daran, was jeder Horrorfan weiß: Richtig gruselig wird der Film gerade in der ruhigsten Szene.

Dazu passend hat Doyle fünf Grafiken zu Bedrohungen erstellt, die nur knapp unter der Oberfläche der Weltwirtschaft lauern. Welche das sind und was der M&G Investments-Experte dazu zu sagen hat, lesen Sie nachfolgend:

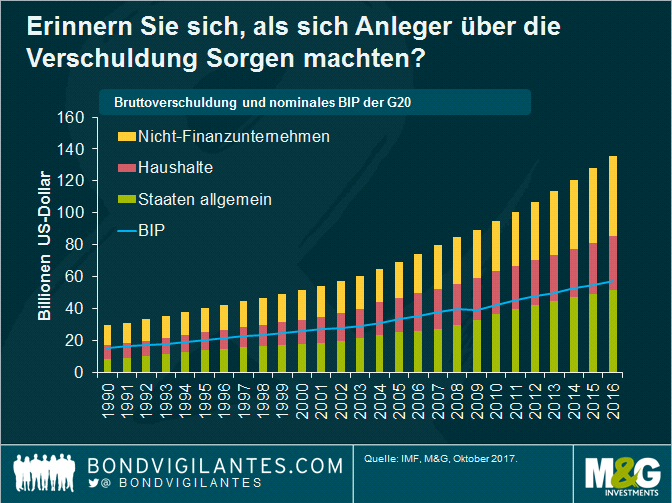

1. – Verschuldung, das unbezähmbare Schreckgespenst

Die Verschuldung der G20-Volkswirtschaften ist über das letzte Jahrzehnt hinweg kontinuierlich gewachsen und liegt nun bei 260 Prozent des BIP – in absoluten Zahlen: 135 Billionen US-Dollar. Oder in Ziffern: 135.000.000.000.000,00 USD. Das ist eine große Zahl.

Zwar entspricht diesem Soll auch ein Haben in einer anderen Bilanz, doch führt kein Weg daran vorbei, dass Regierungen, Unternehmen und Haushalte noch nie in solch einem Ausmaß über ihre Verhältnisse gelebt haben wie heute. Deshalb liegen die Zinsen in den entwickelten Volkswirtschaften so niedrig und dürften die Niveaus vor der Finanzkrise 2008 so schnell nicht wieder erreichen. Für den Anleger bedeutet das höhere Risiken auf dem Weg zur Rendite.

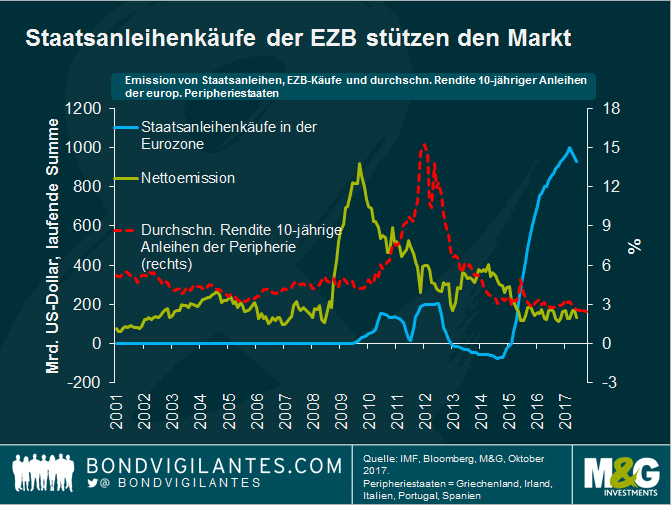

2. – Die lockere Geldpolitik der EZB stützt den Markt für Staatsanleihen

Die große Überraschung 2017 waren die Stärke der europäischen Wirtschaft und die Anzeichen für eine Erholung auf dem europäischen Arbeitsmarkt. Daran hat die EZB mit ihrer lockeren Geldpolitik zweifellos großen Anteil. Viele Beobachter sehen in den fallenden Renditen europäischer Peripherieanleihen den Beweis dafür, dass die europäische Staatsverschuldungskrise endgültig ausgestanden sei.

Doch weshalb fallen die Renditen? Haben Anleger wieder mehr Vertrauen in die Fähigkeit der Staaten Europas, ihre Schulden zu begleichen? Oder reflektiert die Entwicklung lediglich das Anleihenkaufprogramm der EZB?

Die Grafik oben entstammt dem letzten IMF Global Financial Stability Report. Sie zeigt, dass das Volumen der offiziellen Ankäufe von Staatsschulden bereits seit Mai 2015 über dem Niveau der Netto-Ausgabe dieser Titel liegt. Wer will sich da noch wundern, dass die Renditen gesunken sind? Und womit müssen wir rechnen, wenn die EZB irgendwann versucht, den Geldhahn wieder zu schließen?

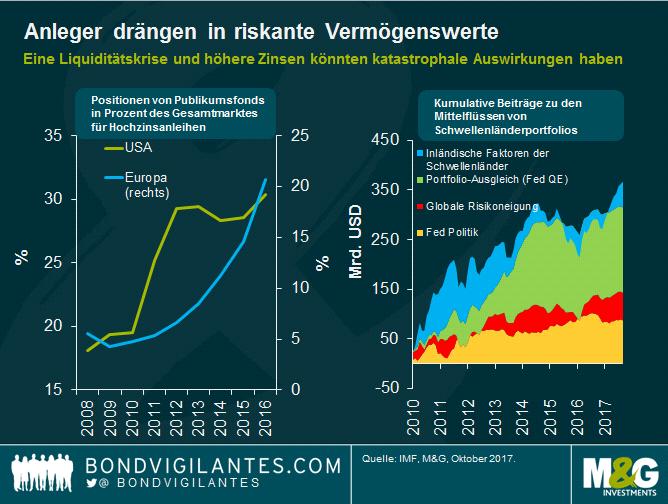

3. – Anleger drängen in riskante Assets

Die lockere Geldpolitik treibt Investoren in immer riskantere Anlagen. Notenbanken möchten so die Inflation anschieben, doch die Entwicklung könnte sich zu einem ernsthaften Risiko für das weltweite Finanzsystem auswachsen. Fonds sowohl in den USA als auch in Europa haben die Investitionen in den High-Yield-Markt auf der jeweils anderen Seite des Atlantiks stark ausgeweitet. Auch bei Schwellenländeranleihen spielt die Geldpolitik eine wichtige Rolle. Der IMF schätzt, dass seit 2010 rund 260 Milliarden US-Dollar allein aufgrund der Geldpolitik der Fed in die Schwellenländer geflossen sind.

Für Anlagen in High-Yield-Märkte und Schwellenländer wäre deshalb ein Abfall der Risikobereitschaft der Anleger eine ernsthafte Bedrohung, ebenso wie ein Schock von außen, zum Beispiel ein Verfall des Ölpreises wie im Jahre 2014. Wenn Anleger den Ausgang suchen, könnten riskantere und nicht so liquide Assets unter Verkaufsdruck geraten – deutliche Preisabschläge wären die Folge. Notenbanken normalisieren ihre Geldpolitik bislang nur äußerst zögerlich. Das könnte die Risiken noch verstärken, weil niedrige Volatilität und niedrige Renditen Anleger in noch höhere Risiken treiben.

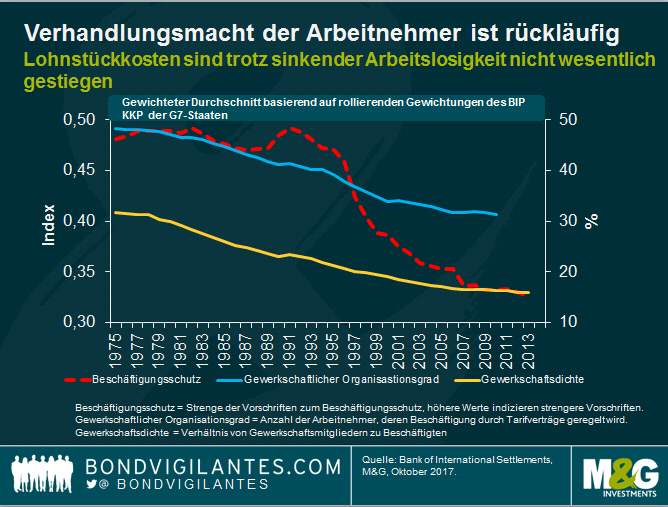

4. – Trotz niedriger Arbeitslosenzahlen steigen die Löhne kaum, und die Produktivität bleibt niedrig.

Arbeitnehmer haben immer weniger Einfluss auf ihre Löhne. Das zeigt sich an der nur moderaten Lohnentwicklung trotz niedriger Arbeitslosigkeit. Das Problem dabei: Das Lohnniveau ist ein wichtiger Inflationsfaktor, denn höhere Löhne verteuern die Produktion und treiben so die Preise. Erstmals haben deshalb Notenbanker wie Mario Draghi und Haruhiko Kuroda die Gewerkschaften aufgefordert, ihre Lohnforderungen zu erhöhen – Draghi mit dem Hinweis, Löhne seien "der wichtigste Inflationstreiber überhaupt".

Je mehr Nachdruck Arbeitnehmer ihren Lohnforderungen verleihen, desto wahrscheinlicher ist es, dass Arbeitgeber ihnen entsprechen. Doch die Durchsetzungskraft im Bereich der kleinen und mittleren Einkommen ist seit den frühen 90er Jahre gefallen.

Gewerkschaftsdichte und gewerkschaftlicher Organisationsgrad haben abgenommen, der Kündigungsschutz wurde geschwächt. Arbeitnehmer finden sich heute in einer geschwächten Position wieder, wenn es um die Durchsetzung von Lohnforderungen geht. Wenn sie keine höheren Löhne durchsetzen können, dann werden sie voraussichtlich Realeinkommensverluste hinnehmen müssen. In Großbritannien ist das der Fall: Dort stiegen die Löhne seit 2008 um 16 Prozent, die Inflation im selben Zeitraum aber um ganze 25 Prozent.

5. – Das unvermeidliche Brexit-Chart

Wenn man den Medien glauben darf, dann laufen die Verhandlungen zwischen Großbritannien und der EU nicht ideal. Dieses Schaubild illustriert die Herausforderung, vor der das Königreich dabei steht. Nach Bruegel macht der Handel mit der EU aktuell rund 51 Prozent des gesamten britischen Außenhandels aus. 4 % entfallen auf weitere Länder des Europäischen Wirtschaftsraums, zusätzliche 9 % auf Länder, mit denen die EU Handelsabkommen hat. Dazu kommen noch 21 % Handel mit Ländern, die aktuell mit der EU ein Handelsabkommen verhandeln.

Sollte bis zum März 2019 kein Deal zustande kommen, so wird Großbritannien Handelsabkommen mit der Mehrheit seiner aktuellen Handelspartner schließen müssen. Das wäre eine große Herausforderung, denn Handelsabkommen sind komplex, die Verhandlungen sind schwierig und ziehen sich normalerweise über Jahre hin. Fände Großbritannien sich außerhalb des Europäischen Binnenmarkts und außerhalb der Zollunion wieder, so müsste es im Handel mit Kontinentaleuropa mit Zoll- und anderen Schranken rechnen, etwa mit mengenmäßigen Beschränkungen, Embargos oder Abgaben. Manche Branchen und Unternehmen müssten sich mit einem stark eingeschränkten Zugang zum europäischen Markt abfinden, was das britische Wirtschaftswachstum kurzfristig deutlich bremsen würde.

Längst ist dieser Trend aus den USA auch auf Deutschland übergeschwappt und ebenfalls schon Tradition hat es, dass Anthony Doyle pünktlich zu Halloween einige der aus seiner Sicht furchterregendsten Schaubilder aus der Finanzwirtschaft präsentiert.

Der Investment Director bei M&G Investments räumt zwar ein, dass sich die Märkte sehr widerstandsfähig zeigen. Obwohl das geopolitische Umfeld ein paar Schreckensmomente beschert habe, hätten die meisten Asset-Klassen bislang eine solide Rendite verbucht. Doch Doyle erinnert gleichzeitig auch daran, was jeder Horrorfan weiß: Richtig gruselig wird der Film gerade in der ruhigsten Szene.

Dazu passend hat Doyle fünf Grafiken zu Bedrohungen erstellt, die nur knapp unter der Oberfläche der Weltwirtschaft lauern. Welche das sind und was der M&G Investments-Experte dazu zu sagen hat, lesen Sie nachfolgend:

1. – Verschuldung, das unbezähmbare Schreckgespenst

Die Verschuldung der G20-Volkswirtschaften ist über das letzte Jahrzehnt hinweg kontinuierlich gewachsen und liegt nun bei 260 Prozent des BIP – in absoluten Zahlen: 135 Billionen US-Dollar. Oder in Ziffern: 135.000.000.000.000,00 USD. Das ist eine große Zahl.

Zwar entspricht diesem Soll auch ein Haben in einer anderen Bilanz, doch führt kein Weg daran vorbei, dass Regierungen, Unternehmen und Haushalte noch nie in solch einem Ausmaß über ihre Verhältnisse gelebt haben wie heute. Deshalb liegen die Zinsen in den entwickelten Volkswirtschaften so niedrig und dürften die Niveaus vor der Finanzkrise 2008 so schnell nicht wieder erreichen. Für den Anleger bedeutet das höhere Risiken auf dem Weg zur Rendite.

2. – Die lockere Geldpolitik der EZB stützt den Markt für Staatsanleihen

Die große Überraschung 2017 waren die Stärke der europäischen Wirtschaft und die Anzeichen für eine Erholung auf dem europäischen Arbeitsmarkt. Daran hat die EZB mit ihrer lockeren Geldpolitik zweifellos großen Anteil. Viele Beobachter sehen in den fallenden Renditen europäischer Peripherieanleihen den Beweis dafür, dass die europäische Staatsverschuldungskrise endgültig ausgestanden sei.

Doch weshalb fallen die Renditen? Haben Anleger wieder mehr Vertrauen in die Fähigkeit der Staaten Europas, ihre Schulden zu begleichen? Oder reflektiert die Entwicklung lediglich das Anleihenkaufprogramm der EZB?

Die Grafik oben entstammt dem letzten IMF Global Financial Stability Report. Sie zeigt, dass das Volumen der offiziellen Ankäufe von Staatsschulden bereits seit Mai 2015 über dem Niveau der Netto-Ausgabe dieser Titel liegt. Wer will sich da noch wundern, dass die Renditen gesunken sind? Und womit müssen wir rechnen, wenn die EZB irgendwann versucht, den Geldhahn wieder zu schließen?

3. – Anleger drängen in riskante Assets

Die lockere Geldpolitik treibt Investoren in immer riskantere Anlagen. Notenbanken möchten so die Inflation anschieben, doch die Entwicklung könnte sich zu einem ernsthaften Risiko für das weltweite Finanzsystem auswachsen. Fonds sowohl in den USA als auch in Europa haben die Investitionen in den High-Yield-Markt auf der jeweils anderen Seite des Atlantiks stark ausgeweitet. Auch bei Schwellenländeranleihen spielt die Geldpolitik eine wichtige Rolle. Der IMF schätzt, dass seit 2010 rund 260 Milliarden US-Dollar allein aufgrund der Geldpolitik der Fed in die Schwellenländer geflossen sind.

Für Anlagen in High-Yield-Märkte und Schwellenländer wäre deshalb ein Abfall der Risikobereitschaft der Anleger eine ernsthafte Bedrohung, ebenso wie ein Schock von außen, zum Beispiel ein Verfall des Ölpreises wie im Jahre 2014. Wenn Anleger den Ausgang suchen, könnten riskantere und nicht so liquide Assets unter Verkaufsdruck geraten – deutliche Preisabschläge wären die Folge. Notenbanken normalisieren ihre Geldpolitik bislang nur äußerst zögerlich. Das könnte die Risiken noch verstärken, weil niedrige Volatilität und niedrige Renditen Anleger in noch höhere Risiken treiben.

4. – Trotz niedriger Arbeitslosenzahlen steigen die Löhne kaum, und die Produktivität bleibt niedrig.

Arbeitnehmer haben immer weniger Einfluss auf ihre Löhne. Das zeigt sich an der nur moderaten Lohnentwicklung trotz niedriger Arbeitslosigkeit. Das Problem dabei: Das Lohnniveau ist ein wichtiger Inflationsfaktor, denn höhere Löhne verteuern die Produktion und treiben so die Preise. Erstmals haben deshalb Notenbanker wie Mario Draghi und Haruhiko Kuroda die Gewerkschaften aufgefordert, ihre Lohnforderungen zu erhöhen – Draghi mit dem Hinweis, Löhne seien "der wichtigste Inflationstreiber überhaupt".

Je mehr Nachdruck Arbeitnehmer ihren Lohnforderungen verleihen, desto wahrscheinlicher ist es, dass Arbeitgeber ihnen entsprechen. Doch die Durchsetzungskraft im Bereich der kleinen und mittleren Einkommen ist seit den frühen 90er Jahre gefallen.

Gewerkschaftsdichte und gewerkschaftlicher Organisationsgrad haben abgenommen, der Kündigungsschutz wurde geschwächt. Arbeitnehmer finden sich heute in einer geschwächten Position wieder, wenn es um die Durchsetzung von Lohnforderungen geht. Wenn sie keine höheren Löhne durchsetzen können, dann werden sie voraussichtlich Realeinkommensverluste hinnehmen müssen. In Großbritannien ist das der Fall: Dort stiegen die Löhne seit 2008 um 16 Prozent, die Inflation im selben Zeitraum aber um ganze 25 Prozent.

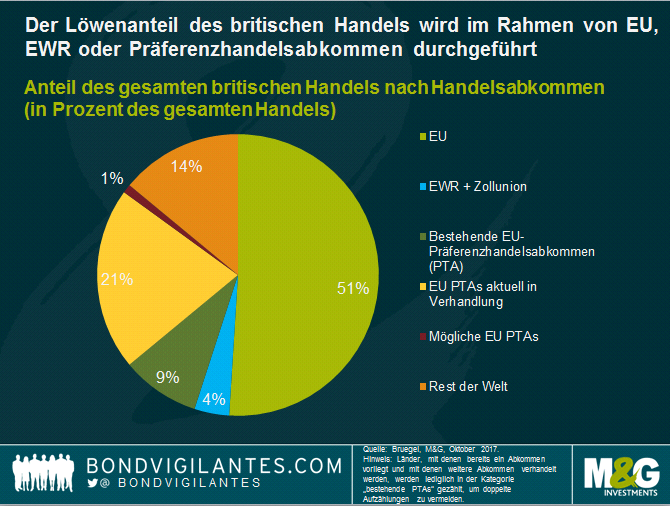

5. – Das unvermeidliche Brexit-Chart

Wenn man den Medien glauben darf, dann laufen die Verhandlungen zwischen Großbritannien und der EU nicht ideal. Dieses Schaubild illustriert die Herausforderung, vor der das Königreich dabei steht. Nach Bruegel macht der Handel mit der EU aktuell rund 51 Prozent des gesamten britischen Außenhandels aus. 4 % entfallen auf weitere Länder des Europäischen Wirtschaftsraums, zusätzliche 9 % auf Länder, mit denen die EU Handelsabkommen hat. Dazu kommen noch 21 % Handel mit Ländern, die aktuell mit der EU ein Handelsabkommen verhandeln.

Sollte bis zum März 2019 kein Deal zustande kommen, so wird Großbritannien Handelsabkommen mit der Mehrheit seiner aktuellen Handelspartner schließen müssen. Das wäre eine große Herausforderung, denn Handelsabkommen sind komplex, die Verhandlungen sind schwierig und ziehen sich normalerweise über Jahre hin. Fände Großbritannien sich außerhalb des Europäischen Binnenmarkts und außerhalb der Zollunion wieder, so müsste es im Handel mit Kontinentaleuropa mit Zoll- und anderen Schranken rechnen, etwa mit mengenmäßigen Beschränkungen, Embargos oder Abgaben. Manche Branchen und Unternehmen müssten sich mit einem stark eingeschränkten Zugang zum europäischen Markt abfinden, was das britische Wirtschaftswachstum kurzfristig deutlich bremsen würde.

Bildherkunft: Fotolia: #78733917