Quartalszahlen als Kurstreiber: Charts zur Berichtssaison, die jeder Anleger kennen sollte

Sie wie das aktuell auch wieder der Fall ist, legen bekanntlich alle drei Monate die meisten börsennotierten Unternehmen ihre neuesten Geschäftsergebnisse vor. Was sich zunächst nach einem langweiligen Turnus anhört, birgt oft viel Spannung und Zündstoff. Denn vereinfacht ausgedrückt orientieren sich die Aktienkurse letztlich an den Gewinnen der Unternehmen, wobei natürlich auch noch die jeweils zugebilligte Bewertung eine wichtige Rolle spielt.

Oft schlagen im Gefolge von neuen Zahlen die Kurse einzelner Aktien heftig aus. Die Höhe der Gewinne ist aber natürlich auch für die Trends am Gesamtmarkt von großer Bedeutung. Aktuell ist das vermutlich sogar noch mehr als sonst ohnehin üblich der Fall. Denn die Kurse stehen fast weltweit unter Druck. Zahlreiche Belastungsfaktoren wie Handelskrieg, steigende Zinsen, hohe Schulden und vor allem vielerorts brisante politische Konstellationen sorgen derzeit einfach für Verdruss bei den Anlegern. Um die angeschlagene Stimmung zu verbessern, setzen viele Marktteilnehmer auf gute Nachrichten vom Berichtsreigen zum abgelaufenen Quartal.

In einem Research-Papier von Barclays haben wir einige sehr interessante Charts gefunden, die dabei helfen, die Ausgangslage einzuordnen und ein Gefühl dafür zu entwickeln, auf was es in den kommenden Wochen ankommt, damit die Bären verjagt und die Bullen wieder das Kommando übernehmen können.

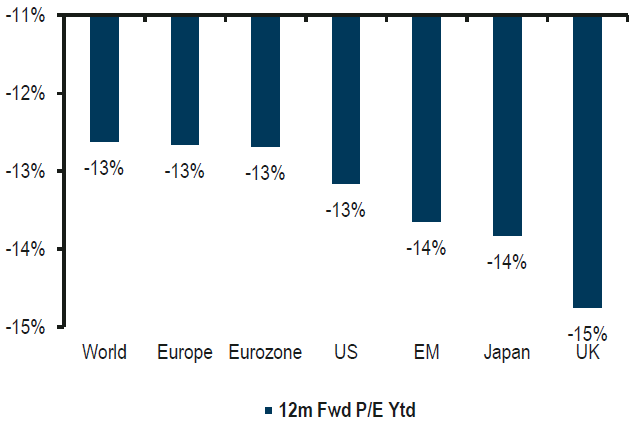

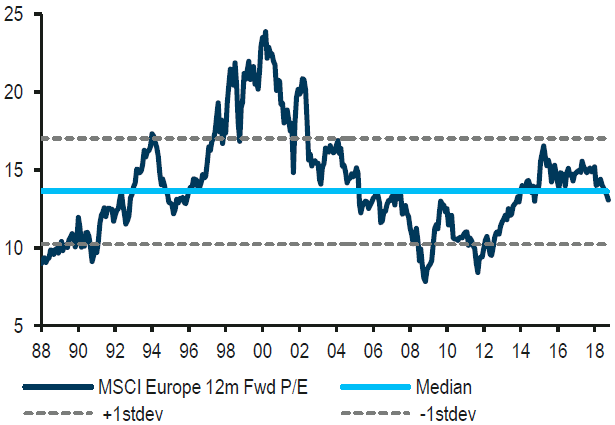

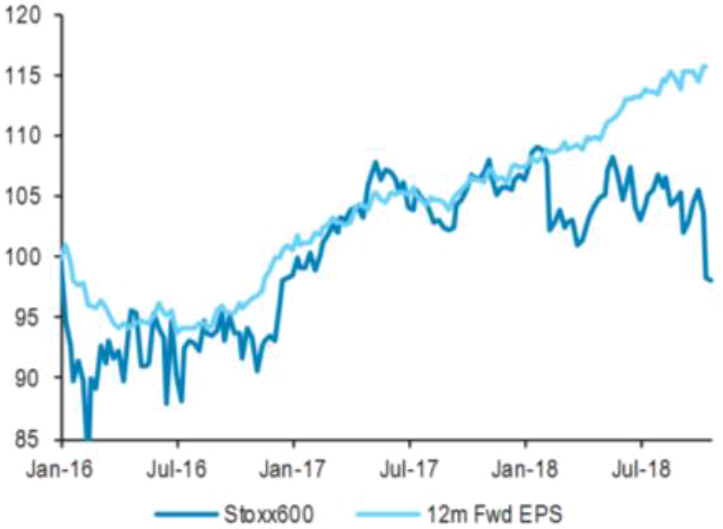

Die Erwartungen erschienen aber nicht überhöht und vor allem hätten sich ähnlich wie in den USA auch die Bewertungen gegenüber dem Stand zu Jahresbeginn zurückgebildet (siehe erste Grafik unten). Das biete auch so gesehen einen gewissen Puffer, weil das sich das geschätzte KGV in Europa unter dem historischen Median bewege, so das Urteil (zweite Grafik). Wie die dritte Grafik unten zeigt, haben sich die Gewinnschätzungen für den Stoxx 600 gut gehalten, während der Index zuletzt deutlich abgesackt ist. Das wirft die Frage auf, wie sich diese Lücke demnächst wieder schließt.

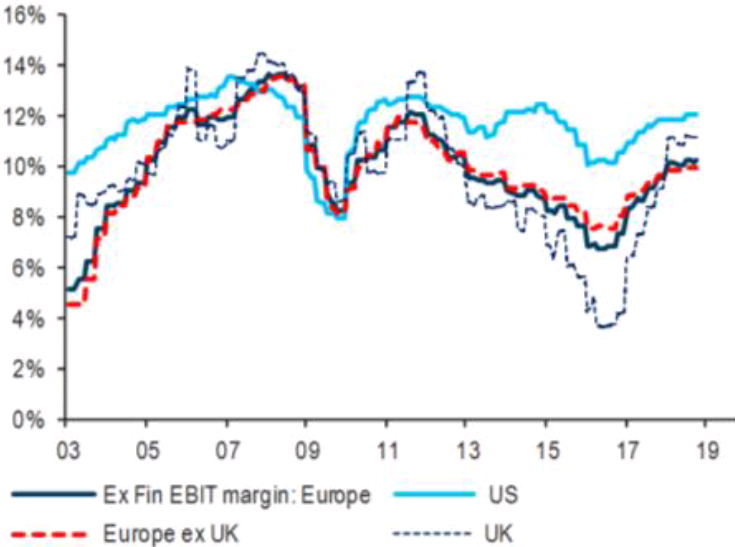

Konkret sähen die Schätzungen zum Ergebnis je Aktie für das dritte Quartal für die USA einen Anstieg von 19,4 % im Jahresvergleich vor und von 12,0 % in Europa. Zudem wird ein Umsatzwachstum von 7,2 % in den USA und von 9,0 % in Europa erwartet. Zu beachten ist dabei, dass die Gewinnspannen durchschnittlich bereits sehr hoch seien, was eine Bürde darstelle (siehe vierte Grafik unten). Zudem könnten sich eventuell steigende Kosten für Unternehmen ohne Preiskraft als problematisch erweisen, so Barclays.

Grafik 1: KGV-Multiplikatoren haben sich in allen wichtigen Regionen zurückgebildet

Quelle: IBES, Barclays Research

Grafik 2: Das geschätzte KGV liegt in Europa unter dem historischen Median

Quelle: IBES, Barclays Research

Grafik 3: Kurse versus Gewinne – Wer behält Recht

Quelle: Datastream, Barclays

Grafik 4: Die Margen bewegen sich in den entwickelten Märkten auf zyklischen Hochs

Quelle: Datastream, Barclays Research

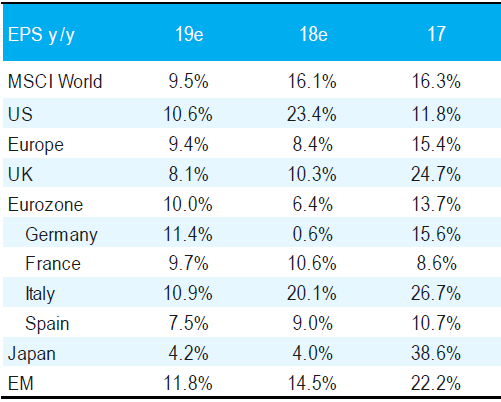

Wie die nachfolgende Tabelle zeigt, liegt die Messlatte beim Gewinn je Aktie für 2018 in Europa bei plus 8,4 % und für 2019 bei plus 9,4 %. Die korrespondierenden Schätzungen für die USA betragen 23,4 % und 10,6 %: Für das kommende Jahr bewegen sich die Prognosen damit ungefähr auf dem Durchschnittsniveau früherer Jahre, was weder einen zu großen Pessimismus noch einen zu großen Optimismus unter den Marktteilnehmern signalisiert.

Tabelle 1: Die IBES-Gewinnschätzungen im Überblick

Quelle: IBES; Datastream, Barclays

Barclays stellt dazu fest, dass man sich derzeit schwer tue, einen Katalysator zu finden, der angesichts der unterschiedlichen Branchenzusammensetzung, den jeweiligen BIP-Wachstumsprofilen und der Aktienrückkauf-Aktivitäten der Unternehmen für eine schnelle Performance-Aufholjagd der europäischen Aktien spreche.

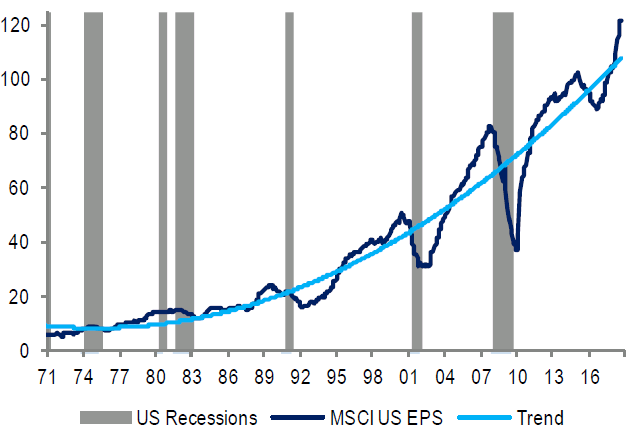

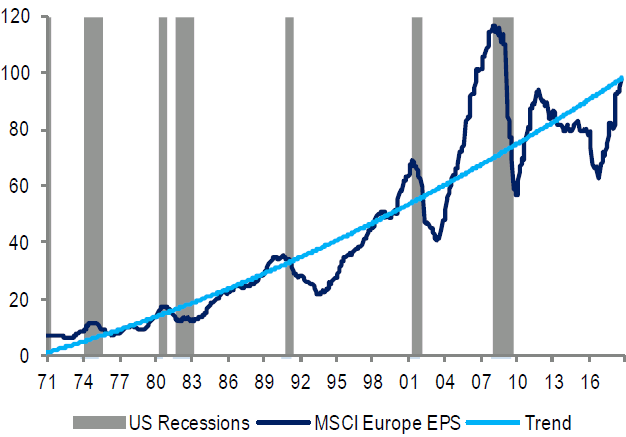

Erst im Laufe des kommenden Jahres bestehe dann zumindest die Aussicht auf ein Schließen der Lücke, sofern sich die derzeitigen Gewinnschätzungen als richtig erweisen sollten. Wobei auch noch zu beachten sei, dass sich die US-Gewinne im historischen Kontext besonders über dem Trend bewegen, während die Gewinne in Europa auch gemessen am Trend noch nicht überreizt seien (siehe Grafiken 6 und 7).

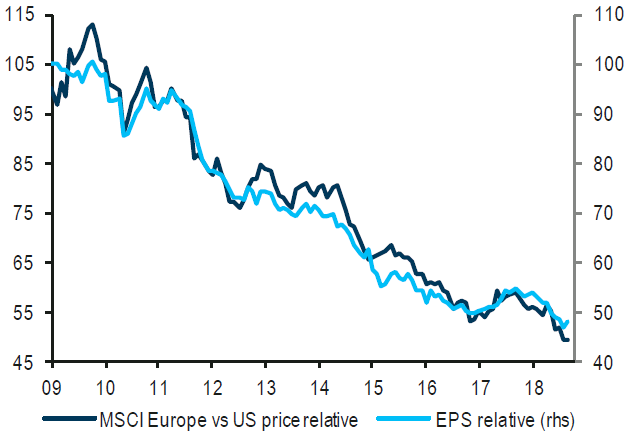

Grafik 5: Unterschiedliche Gewinndynamik erklärt den Performance-Unterschied zwischen Europa und den USA seit 2009

Quelle: Datastream, Barclays

Grafik 6: Die Gewinne in den USA liegen weit über dem historischen Trend – aber für wie lange noch?

Quelle: Datastream, NBER, Barclays Research

Grafik 7: Die Gewinne in Europa haben sich erholt, bewegen sich aber erst auf Höhe der Trendlinie

Quelle: Datastream, NBER, Barclays Research

Oft schlagen im Gefolge von neuen Zahlen die Kurse einzelner Aktien heftig aus. Die Höhe der Gewinne ist aber natürlich auch für die Trends am Gesamtmarkt von großer Bedeutung. Aktuell ist das vermutlich sogar noch mehr als sonst ohnehin üblich der Fall. Denn die Kurse stehen fast weltweit unter Druck. Zahlreiche Belastungsfaktoren wie Handelskrieg, steigende Zinsen, hohe Schulden und vor allem vielerorts brisante politische Konstellationen sorgen derzeit einfach für Verdruss bei den Anlegern. Um die angeschlagene Stimmung zu verbessern, setzen viele Marktteilnehmer auf gute Nachrichten vom Berichtsreigen zum abgelaufenen Quartal.

In einem Research-Papier von Barclays haben wir einige sehr interessante Charts gefunden, die dabei helfen, die Ausgangslage einzuordnen und ein Gefühl dafür zu entwickeln, auf was es in den kommenden Wochen ankommt, damit die Bären verjagt und die Bullen wieder das Kommando übernehmen können.

Quartalszahlen ein Realitätsbarometer für die Aktienmärkte

Mit Blick auf die Berichtssaison in Europa ist es laut der britischem Finanzunternehmen erst einmal positiv, dass die Schätzungen im Vorfeld nicht sehr stark nach unten korrigiert wurden. Eine schwächere globale wirtschaftliche Aktivität, Handelsunsicherheiten und ein herausforderndes Umfeld in den Schwellenländern dürften sich zwar einem geringeren Gewinnwachstum je Aktie niederschlagen.Die Erwartungen erschienen aber nicht überhöht und vor allem hätten sich ähnlich wie in den USA auch die Bewertungen gegenüber dem Stand zu Jahresbeginn zurückgebildet (siehe erste Grafik unten). Das biete auch so gesehen einen gewissen Puffer, weil das sich das geschätzte KGV in Europa unter dem historischen Median bewege, so das Urteil (zweite Grafik). Wie die dritte Grafik unten zeigt, haben sich die Gewinnschätzungen für den Stoxx 600 gut gehalten, während der Index zuletzt deutlich abgesackt ist. Das wirft die Frage auf, wie sich diese Lücke demnächst wieder schließt.

Konkret sähen die Schätzungen zum Ergebnis je Aktie für das dritte Quartal für die USA einen Anstieg von 19,4 % im Jahresvergleich vor und von 12,0 % in Europa. Zudem wird ein Umsatzwachstum von 7,2 % in den USA und von 9,0 % in Europa erwartet. Zu beachten ist dabei, dass die Gewinnspannen durchschnittlich bereits sehr hoch seien, was eine Bürde darstelle (siehe vierte Grafik unten). Zudem könnten sich eventuell steigende Kosten für Unternehmen ohne Preiskraft als problematisch erweisen, so Barclays.

Grafik 1: KGV-Multiplikatoren haben sich in allen wichtigen Regionen zurückgebildet

Quelle: IBES, Barclays Research

Grafik 2: Das geschätzte KGV liegt in Europa unter dem historischen Median

Quelle: IBES, Barclays Research

Grafik 3: Kurse versus Gewinne – Wer behält Recht

Quelle: Datastream, Barclays

Grafik 4: Die Margen bewegen sich in den entwickelten Märkten auf zyklischen Hochs

Quelle: Datastream, Barclays Research

Wie die nachfolgende Tabelle zeigt, liegt die Messlatte beim Gewinn je Aktie für 2018 in Europa bei plus 8,4 % und für 2019 bei plus 9,4 %. Die korrespondierenden Schätzungen für die USA betragen 23,4 % und 10,6 %: Für das kommende Jahr bewegen sich die Prognosen damit ungefähr auf dem Durchschnittsniveau früherer Jahre, was weder einen zu großen Pessimismus noch einen zu großen Optimismus unter den Marktteilnehmern signalisiert.

Tabelle 1: Die IBES-Gewinnschätzungen im Überblick

Quelle: IBES; Datastream, Barclays

Unterschiedliche Gewinndynamik erklärt den Performance-Vorsprung der USA zu Europa

Besonders erwähnenswert ist ansonsten noch folgendes: Wie die Barclays-Analysten erklären, hängen die Performance-Unterschiede zwischen den Aktien aus Europa und jenen aus den USA an der relativen Gewinndynamik je Aktie. Das heißt, wenn wie in den Vorjahren die Ergebnisse in den USA schneller steigen als in Europa, dann legen dort auch die Kurse stärker zu (siehe Grafik 5).Barclays stellt dazu fest, dass man sich derzeit schwer tue, einen Katalysator zu finden, der angesichts der unterschiedlichen Branchenzusammensetzung, den jeweiligen BIP-Wachstumsprofilen und der Aktienrückkauf-Aktivitäten der Unternehmen für eine schnelle Performance-Aufholjagd der europäischen Aktien spreche.

Erst im Laufe des kommenden Jahres bestehe dann zumindest die Aussicht auf ein Schließen der Lücke, sofern sich die derzeitigen Gewinnschätzungen als richtig erweisen sollten. Wobei auch noch zu beachten sei, dass sich die US-Gewinne im historischen Kontext besonders über dem Trend bewegen, während die Gewinne in Europa auch gemessen am Trend noch nicht überreizt seien (siehe Grafiken 6 und 7).

Grafik 5: Unterschiedliche Gewinndynamik erklärt den Performance-Unterschied zwischen Europa und den USA seit 2009

Quelle: Datastream, Barclays

Grafik 6: Die Gewinne in den USA liegen weit über dem historischen Trend – aber für wie lange noch?

Quelle: Datastream, NBER, Barclays Research

Grafik 7: Die Gewinne in Europa haben sich erholt, bewegen sich aber erst auf Höhe der Trendlinie

Quelle: Datastream, NBER, Barclays Research

Bildherkunft: Fotolia: #227913916