Trader und Investoren aufgepasst: Was die aktuell hohen Bewertungen tatsächlich für die Anlageentscheidungen bedeuten

Die Wall Street ist schon länger wieder auf Rekordkurs und neuerdings ist auch der Dax zumindest auf Performance-Basis erfolgreich auf Rekordjagd eingeschwenkt. Mit dem Erreichen neuer Allzeithochs stellen sich viele Marktteilnehmer aber auch die Frage, ob die im Sog der gestiegenen Kurse ebenfalls gestiegenen Bewertungen nicht eine so große Bürde sind, dass es aktuell weiser ist, auf Aktieninvestments zu verzichten, anstatt den Notierungen hinterherzulaufen.

Die beiden Raiffeisen Research-Finanzanalysten Valentin Hofstätter und Andreas Schiller gehen in einem aktuellen Research-Papier der Frage nach, ob die insbesondere in den USA als hoch bezeichnete Aktienmarktbewertung Grund zur Sorge oder ob diese langfristig egal sind?

Es geht in dem Papier somit auch um die Frage, ob eine hohe Bewertung die Wahrscheinlichkeit für ein starkes Aktienjahr 2020 reduziert und/oder ob dies vor allem den langfristigen Ertragsausblick für (US-)Aktien verringert? Darüber hinaus beschäftigen sich die Analysten vom Research-Arm der Raiffeisen Bankengruppe mit den Fragen, ob bei sehr langen Haltedauern die Marktbewertung zum Kaufzeitpunkt überhaupt eine Rolle spielt und ob andere Aktienmarkt-Regionen derzeit eventuell das attraktivere Investment darstellen?

Auf Jahressicht spielt Marktbewertung keine Rolle!

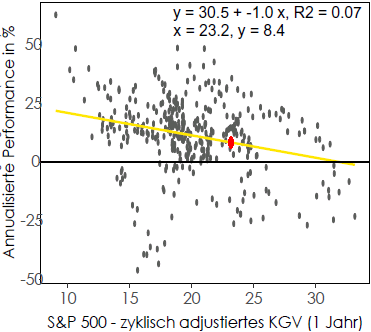

Die erste gute Nachricht lautet nach Angaben von Hofstätter und Schiller wie folgt: Auf Jahressicht ist die zu erwartende Aktienmarkt Performance weitgehend unabhängig von der Marktbewertung zum Kaufzeitpunkt. Das zeigt die nachfolgende Grafik recht anschaulich. Trägt man die Jahresperformance des US-Marktes (S&P 500 Index) gegen die Marktbewertung zum Startzeitpunkt auf, so gibt es praktisch keinen signifikanten Zusammenhang, die Punkte sind fast willkürlich verteilt In einer Regression erklärt die Marktbewertung zum Zeitpunkt des Kaufs nur 7 % der darauffolgenden Jahresperformance (R2=0,07).

Härter formuliert: Egal, wie teuer der Aktienmarkt ist, auf 12-Monatssicht ist das für die zu erwartende Performance egal. Obwohl der Markt derzeit teuer ist, spricht das laut Hofstätter und Schiller nicht gegen ein gutes Aktienmarktjahr 2020 (der rote Punkt zeigt das aktuelle Bewertungsniveau des S&P 500).

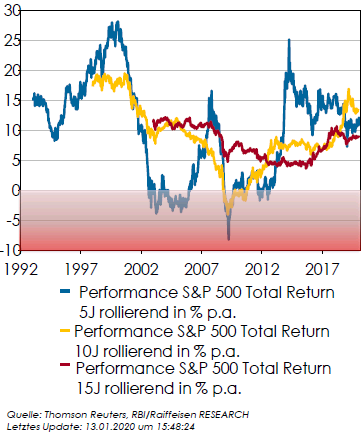

Die zweite gute Nachricht: Je länger der Anlagehorizont ist, desto geringer wird generell die Wahrscheinlichkeit einer negativen Performance. Das zeigt die nächste Grafik recht anschaulich. Die blaue Linie zeigt die historische Performance (Durchschnitt p.a. über alle 5- Jahres-Zeiträume seit 1992 am US Aktienmarkt. Auffällig ist dabei die große Spannbreite: 5-Jahres-Perioden können sehr gut sein, oder auch negative Performance zeigen

Betrachtet man dagegen alle 10-Jahres-Zeiträume ("Performance der letzten 10 Jahre zum Zeitpunkt xy", gelbe Linie), so wird die Entwicklung bereits deutlich glatter. Insbesondere gibt es (mit Ausnahme der Krisenjahre 2008-10 kaum Perioden, wo man nach 10 Jahren Haltedauer mit Verlust hätte verkaufen müssen. Weitet man die Haltedauer auf 15 Jahre aus (rote Linie), so verschwinden negative Anlageergebnisse völlig – der schlechteste 15-Jahreszeitraum brachte immer noch eine durchschnittliche Performance von rund 5 % p.a. Dieser Effekt ist laut Hofstätter und Schiller allgemein bekannt und der Hauptgrund für die längere empfohlene Haltedauer von Aktienmarktveranlagungen.

Ergänzend dazu geben Hofstätter und Schiller aber auch zu bedenken, dass genau dieser langfristige Aktienmarktertrag nicht zufällig verteilt ist. Er sei vielmehr wesentlich von der Marktbewertung zum Kaufzeitpunkt abhängig, wie die folgenden Grafiken eindrucksvoll zeigten. Das habe entsprechende Konsequenzen für die aktuelle Situation.

Auf Sicht von 5 Jahren beeinflusst Bewertung massiv die Performance!

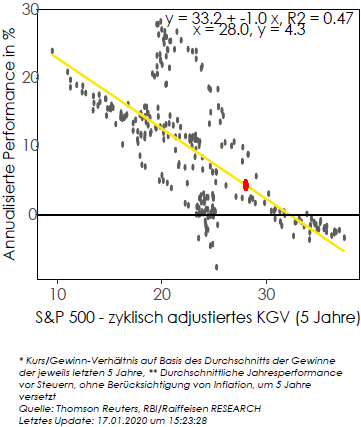

Während auf Jahressicht die Marktbewertung zum Kaufzeitpunkt praktisch keine Rolle gespielt habe, werde für die Performance auf Sicht von 5 Jahren die Marktbewertung zum Kaufzeitpunkt ein entscheidendes Kriterium. Wie die nächste Grafik zeigt, führt eine teure Bewertung (als Bewertungs-Maßstab diente das zyklisch adjustierte KGV (Case-Shiller-KGV)) zum Kaufzeitpunkt (Werte weit rechts) in den folgenden 5 Jahren zu einer unterdurchschnittlichen p a Performance (Werte weit unten).

Der Zusammenhang sei dabei sehr hoch: rund die Hälfte der Unterschiede in der 5-Jahres- Performance werde allein durch die unterschiedlich hohe Bewertung zum Kaufzeitpunkt erklärt (R2 der Regression von 0,47). Es gehe aber noch besser...

Auf Sicht von 10 Jahren spielt nur mehr die Bewertung eine Rolle!

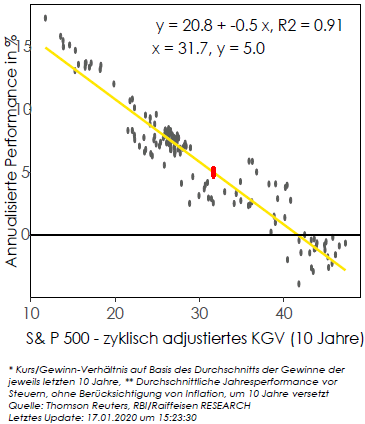

Fast schon unheimlich (exakt) wird, wie Hofstätter und Schiller berichten, der Zusammenhang für richtig lange Betrachtungsperioden von 10 Jahren: Die Performance über eine beliebige 10-Jahres-Periode war demnach für den S&P 500 fast ausschließlich dadurch definiert, wie teuer der Aktienmarkt zum Kaufzeitpunkt bewertet war!

Ersichtlich werde das durch den extrem engen Zusammenhang in der Grafik: Hohe Bewertungen zum Kaufzeitpunkt (Werte weit rechts) bedingen praktisch immer sehr niedrige/negative10-Jahres-Performance (Werte weit unten) und umgekehrt. Das Bewertungsniveau erklärt imposante 91 % der darauffolgenden Performance.

Entsprechend lasse das derzeit überdurchschnittliche Bewertungsniveau des US-Aktienmarktes (roter Punkt in der Grafik) auf die nächsten 10Jahre eine unterdurchschnittliche Performance (inklusive Dividenden) von rund 5 % p.a. erwarten.

Exklusive Dividenden entspreche das einem Kursanstieg von nur rund 3 % p.a. anders als in der Aktienmarktblase Ende der 90erJahre, aber immerhin noch eine positive Kursperformance und deutlich besser als die zu erwartende Performance am Anleihenmarkt.

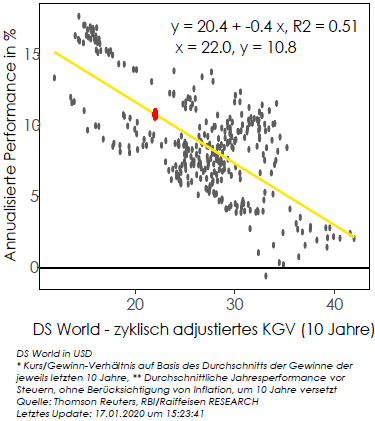

Auch für den globalen Aktienmarkt (DS World, vergleichbar MSCI World) sei der beschriebene Zusammenhang gut zu beobachten. Nicht so eng wie beim US-Markt, aber immerhin noch mit einem Erklärungswert von 51 %. Das derzeitige Bewertungsniveau (roter Punkt in der Grafik) spreche für eine Performance von gut 10 p a über die kommenden 10 Jahre.

Zum DAX heißt es, dieser sei durchschnittlich bewertet und verspreche eine Performanceerwartung von rund 9% p.a. Die als günstig bewertet bezeichneten Emerging Markets ließen ebenfalls eine Performanceerwartung von 9 % p.a. zu.

Die beiden Raiffeisen Research-Finanzanalysten Valentin Hofstätter und Andreas Schiller gehen in einem aktuellen Research-Papier der Frage nach, ob die insbesondere in den USA als hoch bezeichnete Aktienmarktbewertung Grund zur Sorge oder ob diese langfristig egal sind?

Es geht in dem Papier somit auch um die Frage, ob eine hohe Bewertung die Wahrscheinlichkeit für ein starkes Aktienjahr 2020 reduziert und/oder ob dies vor allem den langfristigen Ertragsausblick für (US-)Aktien verringert? Darüber hinaus beschäftigen sich die Analysten vom Research-Arm der Raiffeisen Bankengruppe mit den Fragen, ob bei sehr langen Haltedauern die Marktbewertung zum Kaufzeitpunkt überhaupt eine Rolle spielt und ob andere Aktienmarkt-Regionen derzeit eventuell das attraktivere Investment darstellen?

Auf Jahressicht spielt Marktbewertung keine Rolle!

Die erste gute Nachricht lautet nach Angaben von Hofstätter und Schiller wie folgt: Auf Jahressicht ist die zu erwartende Aktienmarkt Performance weitgehend unabhängig von der Marktbewertung zum Kaufzeitpunkt. Das zeigt die nachfolgende Grafik recht anschaulich. Trägt man die Jahresperformance des US-Marktes (S&P 500 Index) gegen die Marktbewertung zum Startzeitpunkt auf, so gibt es praktisch keinen signifikanten Zusammenhang, die Punkte sind fast willkürlich verteilt In einer Regression erklärt die Marktbewertung zum Zeitpunkt des Kaufs nur 7 % der darauffolgenden Jahresperformance (R2=0,07).

Härter formuliert: Egal, wie teuer der Aktienmarkt ist, auf 12-Monatssicht ist das für die zu erwartende Performance egal. Obwohl der Markt derzeit teuer ist, spricht das laut Hofstätter und Schiller nicht gegen ein gutes Aktienmarktjahr 2020 (der rote Punkt zeigt das aktuelle Bewertungsniveau des S&P 500).

Die zweite gute Nachricht: Je länger der Anlagehorizont ist, desto geringer wird generell die Wahrscheinlichkeit einer negativen Performance. Das zeigt die nächste Grafik recht anschaulich. Die blaue Linie zeigt die historische Performance (Durchschnitt p.a. über alle 5- Jahres-Zeiträume seit 1992 am US Aktienmarkt. Auffällig ist dabei die große Spannbreite: 5-Jahres-Perioden können sehr gut sein, oder auch negative Performance zeigen

Betrachtet man dagegen alle 10-Jahres-Zeiträume ("Performance der letzten 10 Jahre zum Zeitpunkt xy", gelbe Linie), so wird die Entwicklung bereits deutlich glatter. Insbesondere gibt es (mit Ausnahme der Krisenjahre 2008-10 kaum Perioden, wo man nach 10 Jahren Haltedauer mit Verlust hätte verkaufen müssen. Weitet man die Haltedauer auf 15 Jahre aus (rote Linie), so verschwinden negative Anlageergebnisse völlig – der schlechteste 15-Jahreszeitraum brachte immer noch eine durchschnittliche Performance von rund 5 % p.a. Dieser Effekt ist laut Hofstätter und Schiller allgemein bekannt und der Hauptgrund für die längere empfohlene Haltedauer von Aktienmarktveranlagungen.

Ergänzend dazu geben Hofstätter und Schiller aber auch zu bedenken, dass genau dieser langfristige Aktienmarktertrag nicht zufällig verteilt ist. Er sei vielmehr wesentlich von der Marktbewertung zum Kaufzeitpunkt abhängig, wie die folgenden Grafiken eindrucksvoll zeigten. Das habe entsprechende Konsequenzen für die aktuelle Situation.

Auf Sicht von 5 Jahren beeinflusst Bewertung massiv die Performance!

Während auf Jahressicht die Marktbewertung zum Kaufzeitpunkt praktisch keine Rolle gespielt habe, werde für die Performance auf Sicht von 5 Jahren die Marktbewertung zum Kaufzeitpunkt ein entscheidendes Kriterium. Wie die nächste Grafik zeigt, führt eine teure Bewertung (als Bewertungs-Maßstab diente das zyklisch adjustierte KGV (Case-Shiller-KGV)) zum Kaufzeitpunkt (Werte weit rechts) in den folgenden 5 Jahren zu einer unterdurchschnittlichen p a Performance (Werte weit unten).

Der Zusammenhang sei dabei sehr hoch: rund die Hälfte der Unterschiede in der 5-Jahres- Performance werde allein durch die unterschiedlich hohe Bewertung zum Kaufzeitpunkt erklärt (R2 der Regression von 0,47). Es gehe aber noch besser...

Auf Sicht von 10 Jahren spielt nur mehr die Bewertung eine Rolle!

Fast schon unheimlich (exakt) wird, wie Hofstätter und Schiller berichten, der Zusammenhang für richtig lange Betrachtungsperioden von 10 Jahren: Die Performance über eine beliebige 10-Jahres-Periode war demnach für den S&P 500 fast ausschließlich dadurch definiert, wie teuer der Aktienmarkt zum Kaufzeitpunkt bewertet war!

Ersichtlich werde das durch den extrem engen Zusammenhang in der Grafik: Hohe Bewertungen zum Kaufzeitpunkt (Werte weit rechts) bedingen praktisch immer sehr niedrige/negative10-Jahres-Performance (Werte weit unten) und umgekehrt. Das Bewertungsniveau erklärt imposante 91 % der darauffolgenden Performance.

Entsprechend lasse das derzeit überdurchschnittliche Bewertungsniveau des US-Aktienmarktes (roter Punkt in der Grafik) auf die nächsten 10Jahre eine unterdurchschnittliche Performance (inklusive Dividenden) von rund 5 % p.a. erwarten.

Exklusive Dividenden entspreche das einem Kursanstieg von nur rund 3 % p.a. anders als in der Aktienmarktblase Ende der 90erJahre, aber immerhin noch eine positive Kursperformance und deutlich besser als die zu erwartende Performance am Anleihenmarkt.

Auch für den globalen Aktienmarkt (DS World, vergleichbar MSCI World) sei der beschriebene Zusammenhang gut zu beobachten. Nicht so eng wie beim US-Markt, aber immerhin noch mit einem Erklärungswert von 51 %. Das derzeitige Bewertungsniveau (roter Punkt in der Grafik) spreche für eine Performance von gut 10 p a über die kommenden 10 Jahre.

Zum DAX heißt es, dieser sei durchschnittlich bewertet und verspreche eine Performanceerwartung von rund 9% p.a. Die als günstig bewertet bezeichneten Emerging Markets ließen ebenfalls eine Performanceerwartung von 9 % p.a. zu.

Bildherkunft: Adobe Stock: 302979591