Wie Anleger mit dem kostenlosen Mittag-Essen-Portfolio den Markt abhängen

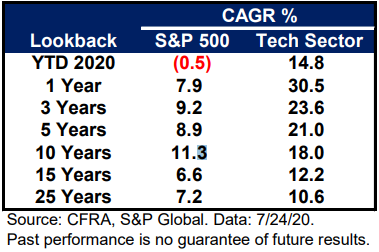

Technologie-Aktien befinden sich an der Börse auf einem Höhenflug. Der S&P-500-Branchenindex für die Informationstechnologie befand sich nicht nur im Jahr 2020, sondern auch in den vergangenen 1, 3, 5, 10, 15 und 25 Jahren im Aufwind. Darauf weist Sam Stovall in einer seiner aktuellen Publikationen hin. In der nachfolgenden Tabelle zeigt der Chefstratege beim US-Finanzdienstleister CFRRA, dass die Outperformance von Tech im Vergleich zum breiten Markt während jeder Rückblickperiode zwischen 1,5x und 4,0x lag.

Performance von S&P 500 Index und S&P 500 Information Technology im Vergleich

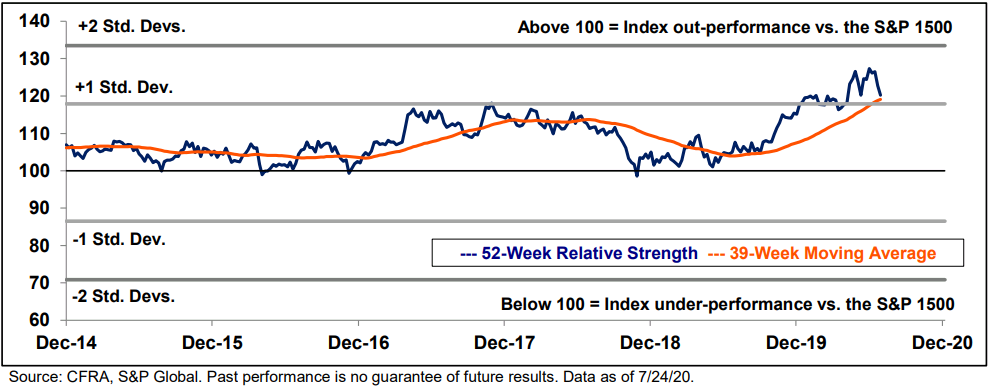

Darüber hinaus wird im nächsten Diagramm die rollierende relative 52-Wochen-Stärke des S&P 1500 Information Technology Index gegenüber dem S&P 1500 Index zusammen mit dem gleitenden 39-Wochen-Durchschnitt dargestellt. Seit Anfang 2014 verzeichnete der Sektorindex demnach eine 52-Wochen-Rendite, die in 98 % aller Wochen die des Marktes übertraf und nur gelegentlich leicht unter 100 fiel, dem Niveau der Leistungsparität mit dem Markt. Erst im vergangenen Jahr stieg dieses Niveau der Outperformance erstmal über die +1-Standardabweichungszone hinaus.

Rollierende 52-Wochen-Relative Stärke des S&P 1500 Information Technology Index vs. S&P 1500 Index

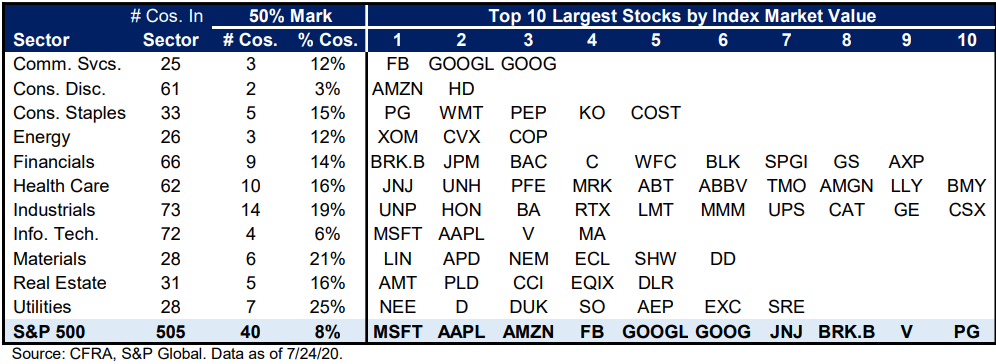

Abgesehen von der Dauer der Outperformance stellt laut Stovall für viele Marktteilnehmer eine weitere Sorge dar, dass der S&P 500 Index von einigen Giganten unter den Einzelwerten dominiert wird. So sind nur 30 Aktien für 50% des Marktwertes des S&P 500-Index verantwortlich. Hinzu kommt, dass die Top-10-Titel fast auf einen Anteil von 30 % kommen. Diese 10 Titel sind dabei jedoch auf sechs Sektoren verteilt: Kommunikationsdienste (3), Technologie (3) und je ein Titel aus den Bereichen Verbrauchsgüter, Basiskonsumgüter, Finanzwerte und Gesundheitswesen.

Auf der Ebene der einzelnen Sektoren zeigt die nachfolgende Tabelle, dass bereits die beiden größten Titel des Sektors der privaten Konsumgüterindustrie (Amazon und Home Depot) ausreichen, um die 50 %-Schwelle des gesamten Branchenindex zu übersteigen, obwohl sie nur auf einen Anteil von gut 3% gemessen an den 61 Branchenmitgliedern kommen. Im Bereich der Kommunikationsdienstleistungen braucht es 3 Aktien (12 % der Mitglieder), im Energiesektor ebenfalls 3 Werte (12 %) und im Technologiesektor 4 Titel (6 %), um die 50%-Marke zu überspringen. Dagegen benötigen die Bereiche Industrie, Werkstoffe- und Versorger zwischen 19 % und 25 % ihrer Mitglieder, um 50 % oder mehr des Indexwertes zu erreichen. Laut Stovall werden folglich nicht nur der Technologiesektor sondern auch andere Branchen von einer Handvoll Schwergewichte dominiert.

Zahl der Aktien, die benötigt werden, um 50 % des Marktwerts eines Sektors zu überschreiten

Infolgedessen fragen sich jetzt inzwischen selbst die hartgesottensten Technikliebhaber, ob es nicht an der Zeit ist, das Geld zu nehmen und sich aus dem Staub zu machen, wie Stovall konstatiert. Zumal der August begonnen habe und damit jener Monat, in dem der S&P-500-Tech-Sektor seit 1995 den Gesamtmarkt mit der niedrigste Häufigkeitsrate geschlagen habe und da gleichzeitig nur auf die drittschlechteste durchschnittliche monatliche Kursperformance komme. Die Geschichte lege aber nahe (ohne es zu garantieren), dass es für Anleger klüger ist, zu diversifizieren, anstatt ihr Engagement im Technologiesektor aufzugeben.

Wenn Sir Isaac Newton seine Grundgesetze der Bewegung auf den Aktienmarkt projiziert hätte, , dann hätte es wahrscheinlich wie folgt formuliert: "Für jedes Renditeniveau gibt es auch ein entsprechendes Risikoniveau". Das nächste Diagramm zeigt, dass in den vergangenen 30 Jahren, von 1990-2019, der S&P 500-Informationstechnologiesektor eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,4 % (einschließlich Dividenden) verzeichnete. Der S&P 500 Index gleichzeitig nur auf geringere 10,0 %. Laut Stovall ist das ein ziemlich beeindruckendes Ergebnis.

Gesamtrenditen für den S&P 500 Information Technology, den S&P 500 und das Free-Lunch-Portfolio

Die Standardabweichung der Jahresrenditen in diesem Zeitraum habe jedoch bei satten 30,5 für den Technologiesektor gelegen, verglichen mit 17,5 für den S&P 500 Index. Mit anderen Worten, die Volatilität der Technologieaktien war fast 75 % höher als die des Gesamtmarktes. Infolgedessen sei das Rendite-Risiko-Verhältnis bei Tech-Aktien im Vergleich zum Markt fast 40 % höher, was bedeute, dass man für jeden Dollar an Risiko, den man als Anleger bereit war, durch Investments in Tech-Aktien zu akzeptieren, im Gegenzug 41 Cent erhielt. Dagegen bekamen Anleger beim S&P 500 für jeden Dollar an Risiko 57 Cent zurück.

Hätte jedoch ein Investor in den vergangenen 30 Jahren dergestalt eine Sektor-Diversifizierung betrieben, indem er im Portfolio den S&P 500 Informationstechnologie-Sektor sowie den S&P 500 Basiskonsumgütersektor mit jeweils 50 % gewichtet und jeweils jährlich eine Neugewichtung vorgenommen hat, dann hätte er am Ende eine Rendite wie mit dem S&P 500 Technologiesektor alleine erzielt, aber das wäre mit einer fast 40 % geringeren Volatilität gelungen. Mit anderen Worten, hätte man "kostenloses Mittagessen" verdient, indem man zwischen Sektoren mit niedrigen Korrelationen diversifiziert hätte.

Ermutigend zu sehen ist es darüber hinaus laut Stovall auch, dass die Strategie des "free lunch" unabhängig von der Gewichtung, Größe oder Region weltweit funktioniert hat. Die nächste Grafik zeigt jedenfalls, dass auch die "Free Lunch"-Portfolios den S&P Equal-Weighted 500 Index, des S&P SmallCap 600 Index sowie den S&P Global 1200 Index seit 1995 im Schnitt gemessen am Rendite-Risiko-Ergebnis übertroffen haben.

Durchschnittliche jährliche Kursrendite von 4 S&P Index-Benchmarks und den jeweiligen Free-Lunch-Portfolios

Stovall bringen diese Ergebnisse zu der Erkenntnis, dass es aus Anlegersicht manchmal besser ist, es sich einfach zu machen. Das heißt, wenn man sich nicht entscheiden könne, ob man kaufen oder verkaufen soll, auch einfach einmal nur still zu halten und zu vergessen. Außerdem könne es passieren, dass man am Ende etwas umsonst bekommt, und zwar dann, wenn man wie erklärt zwischen niedrig korrelierten Sektoren diversifiziere. Wie skizziert sei das bei Large-Caps-, einem gleichgewichtigen S&P 500 Index, Small-Caps- sowie auch auf globaler Basis gelungen.

Bildherkunft: djile - stock.adobe.com