3 Dauerläuferaktien, die jetzt vor neuen Allzeithochs stehen!

Hallo Investoren, Hallo Trader

Bevor wir uns heute drei Unternehmen ansehen, die zu den Top-Dauerläufern zählen, könnt ihr euch sogleich entscheiden, ob ihr den Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Aktien in stabilen Aufwärtstrends, die bereits seit mehreren Jahren mit nur geringen Rücksetzern nach oben laufen und damit den Markt schlagen, bezeichnen wir als "Dauerläufer-Aktien". Dabei verwenden wir zwei Indikatoren, um solche Aktien zu finden. Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsgemäß einfach zu handeln.

Aktien, die seit langer Zeit nach oben laufen, machen dies nicht ohne Grund. Sie laufen nach oben, weil sie im Allgemeinen einen Wettbewerbsvorteil gegenüber ihren Konkurrenten haben. Gelingt es diesen Unternehmen ihren Wettbewerbsvorteil dauerhaft durchzusetzen, drückt sich dies im Normalfall in steigenden Umsätzen und Gewinnen und letztlich in einem steigenden Aktienkurs aus.

Gleichzeitig haben solche Unternehmen aber auch einen Nachteil. Denn was die Bewertung anbelangt, sind solche Aktien nicht günstig und werden es vermutlich auch nur selten sein. Das sollte einen Anleger aber nicht davon abhalten, sich solche Unternehmen mal genauer anzuschauen. Denn solange zumindest keine absurde Überbewertung vorliegt, können solche Dauerläufer auch weiterhin gute Renditen bringen. Vorausgesetzt natürlich, die fundamentalen Zahlen bleiben stabil.

Um langfristig steigende Aktien zu identifizieren, haben wir bei TraderFox das Template "Dauerläufer-Aktien" in unserem Tool "AKTIEN-RANKINGS" hinterlegt. Wie ich damit interessante Unternehmen entdecke, zeige ich euch jetzt!

Meine Vorgehensweise

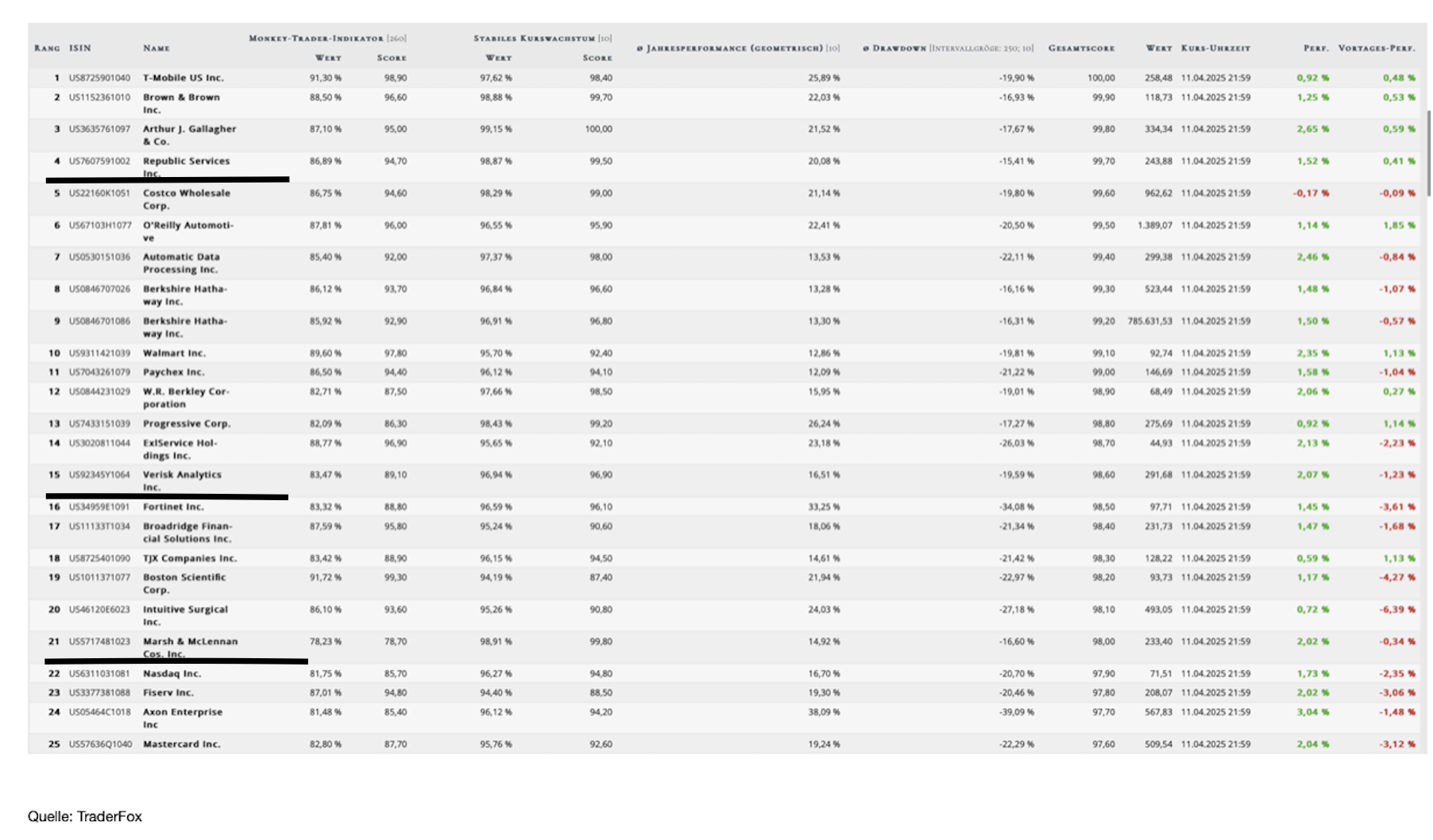

Nun aber zeige ich euch, wie ich auf die heutigen Unternehmen aufmerksam geworden bin. Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool AKTIEN-RANKINGS aus. Das Tool ist Teil des Abopaketes "TraderFox Morningstar Datenpaket" und gibt es für 25 € im Monat. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/software/#aktien-screener.

Dann gehe ich auf den Reiter "Templates" und wähle "Dauerläufer-Aktien" aus. Dann lade ich das Template. Da ja bereits alles voreingestellt ist, muss ich im Anschluss nur noch auf "scannen" drücken, und dann werden mir die Aktien mit dem besten Gesamtscore ganz oben angezeigt. Zu den Top-Unternehmen gehören aktuell T-Mobile oder Brown & Brown. Das sind alles Unternehmen, die ich in diesem Format bereits häufiger vorgestellt habe. Da Donald Trump dieses Wochenende bei den Zöllen u. a. für Halbleiter und Computer zurückgerudert ist, dürften auch Dauerläufer wie Apple oder NVIDIA zu Anfang der Woche äußerst stark eröffnen. Wir sehen uns heute drei Unternehmen an, die weniger bekannt sind, aber die ich dennoch sehr interessant für einen Kauf finde. Dabei handelt es sich um S&P Global, Nasdaq und Marsh & McLennan. Bitte denkt daran, dass es sich hier um meine eigene Meinung handelt. Der Artikel stellt keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar.

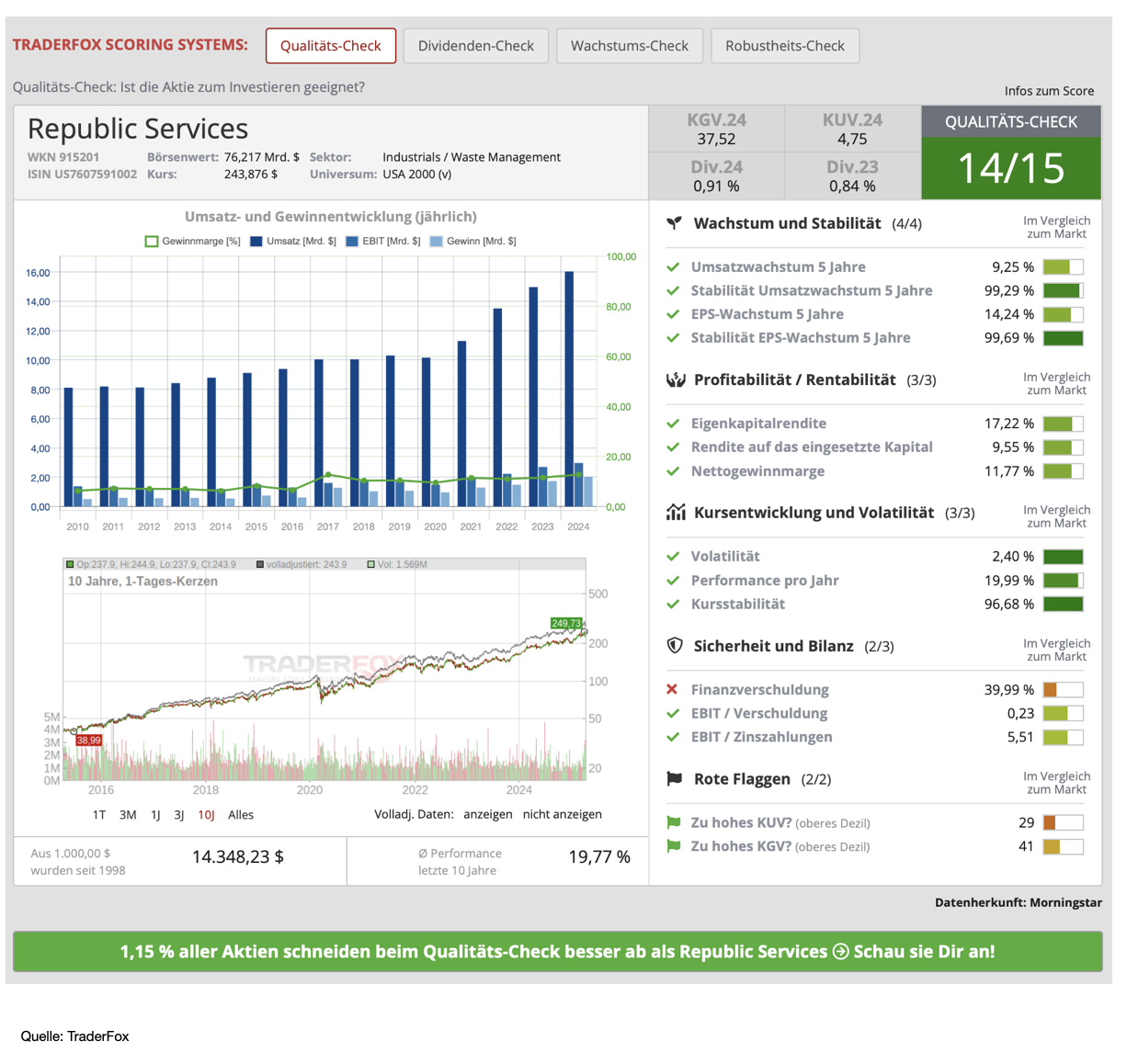

Republic Services (RSG | WKN 915201 | ISIN US7607591002) ist nach Waste Management das größte Müllentsorgungs-Unternehmen der USA. Der Konzern ist spezialisiert auf Abholung, Recycling und fachgerechte Entsorgung unterschiedlicher Abfälle und entsorgt für kommerzielle und private Kunden Haushalts- und Industrieabfälle. Neben einem Müllwagen-Fuhrpark betreibt Republic Services über 200 Übergabestationen, etwa 200 Deponien für feste Abfälle und über 70 unternehmenseigene Recyclinganlagen. In rund 40 US-Bundesstaaten ist das Unternehmen vertreten. Republic Services hat eine Marktkapitalisierung von 76 Mrd. USD. Es ist dem dem Industrie-Sektor zuzuordnen.

Qualitätsscheck

Republic Services wurde 1996 gegründet und beschäftigt inzwischen fast 40.000 Menschen. Ein Schlüsselelement der Strategie besteht in der Mitarbeiterzufriedenheit und einer möglichst niedrigen Fluktuation, weshalb das Management seine Vergütung abgestimmt auf die Ergebnisse des Mitarbeiterengagements bekommt. Wie in der unteren Abbildung zu sehen, haben sich die Geschäfte in den letzten fünf Jahren ordentlich entwickelt. In den letzten fünf Jahren konnte der Umsatz nur um durchschnittlich 9,25 % jährlich zulegen, während das EPS sogar um 14,24 % pro Jahr wachsen konnte.

Dabei stellt die Müllindustrie einen riesigen Markt und sehr zersplitterten Markt dar. Das Unternehmen hat in den letzten Jahren viele kleinere Wettbewerber übernommen und dürfte auch in den nächsten Jahren durch Übernahmen weiter wachsen, wobei es einen beträchtlichen Cashflow erzielt. Der freie Cashflow pro Aktie konnte in den letzten sieben Jahren auf 6,62 USD beinahe verdoppelt werden. Im Qualitäts-Check von TraderFox kommt das Unternehmen auf 14 von 15 Punkten. Nur bei der Nettoverschuldung gibt es einen Punkt Abzug. So liegt diese mit 12,88 Mrd. USD beim 4,5-fachen des EBIT. Letztlich orientieren sich Investoren hier gerne an einer Multiple, die nicht größer als 4 sein sollte, was aktuell im Hinblick auf das Zinsumfeld sicher nicht verkehrt ist. Allerdings muss gesehen werden, dass Unternehmen mit einem sehr vorhersehbaren Geschäftsmodell, wie dies bei Republic Services der Fall ist, wesentlich besser mit einer erhöhten Schuldenlast zurecht kommen als Unternehmen, bei denen die Zukunft unsicher erscheint.

Aus diesem Grund ist es kein Wunder, dass die Aktie, trotz einer leicht erhöhten Schuldenlast nicht günstig bewertet ist und auch selten günstig bewertet war. Die absolute Zuverlässigkeit des Geschäftsmodells ist Investoren hier einen Aufpreis wert, der aktuell aber auch nicht übertrieben hoch ausfällt. So liegt das KUV für 2025 bei 4,5, während das durchschnittliche KUV der letzten fünf Jahre bei 4 liegt. Das KGV von 35 liegt ebenfalls über dem Fünfjahresschnitt von 30.

Kursentwicklung

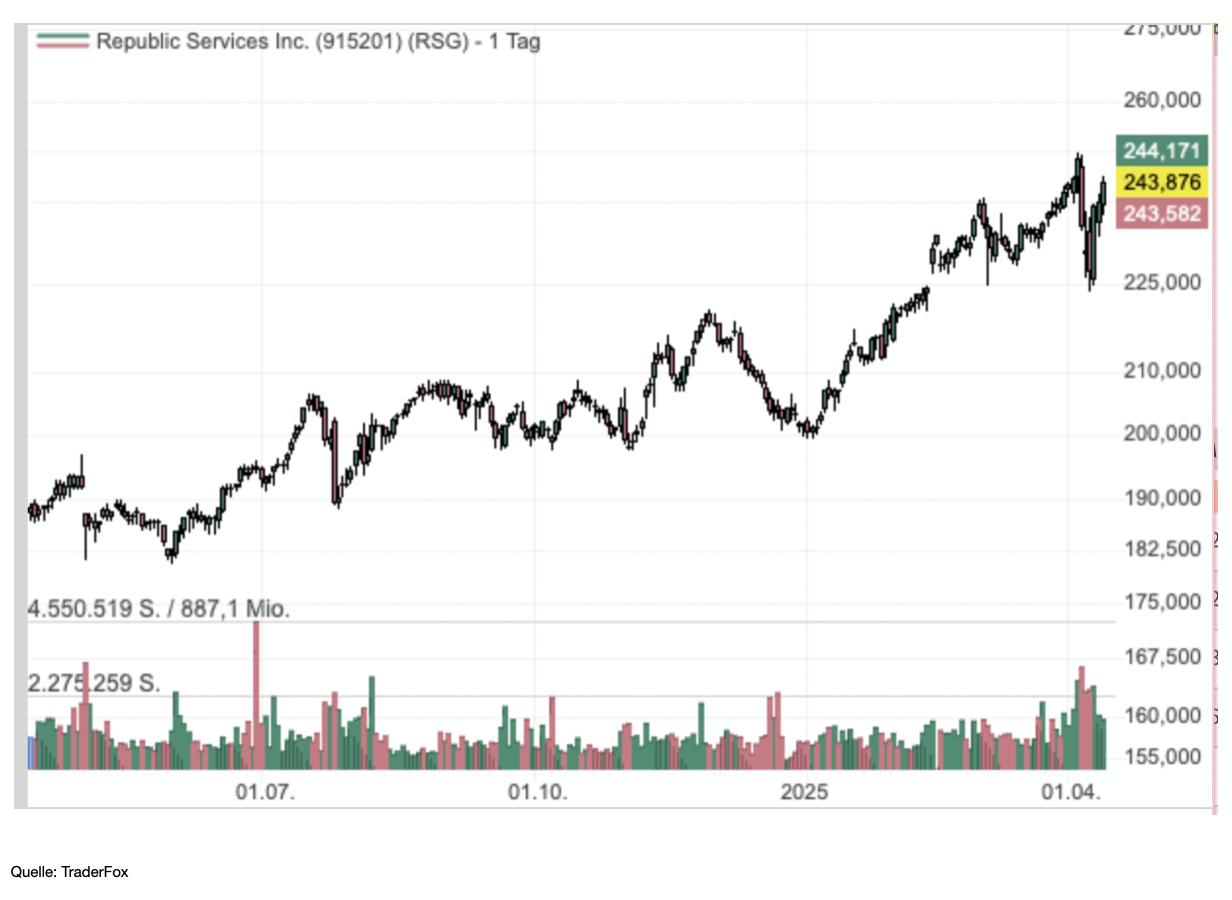

Bei der Aktie handelt es sich um einen wahren Dauerläufer. In den letzten zehn Jahren konnte die Aktie jährlich durchschnittlich um 19,80 % zulegen. Sie ließ sich von den Krisen der letzten Jahre immer nur kurz beirren. Anfang April erreichte die Aktie ihr Allzeithoch bei 250 USD, wobei die Aktie hier nun weiter nach oben ziehen dürfte. Als Langfristanleger könnte ich mir hier durchaus vorstellen, eine erste Position aufzubauen, die man nach und nach ausbauen könnte, insbesondere dann, wenn es mal zu schärferen Rücksetzern kommt.

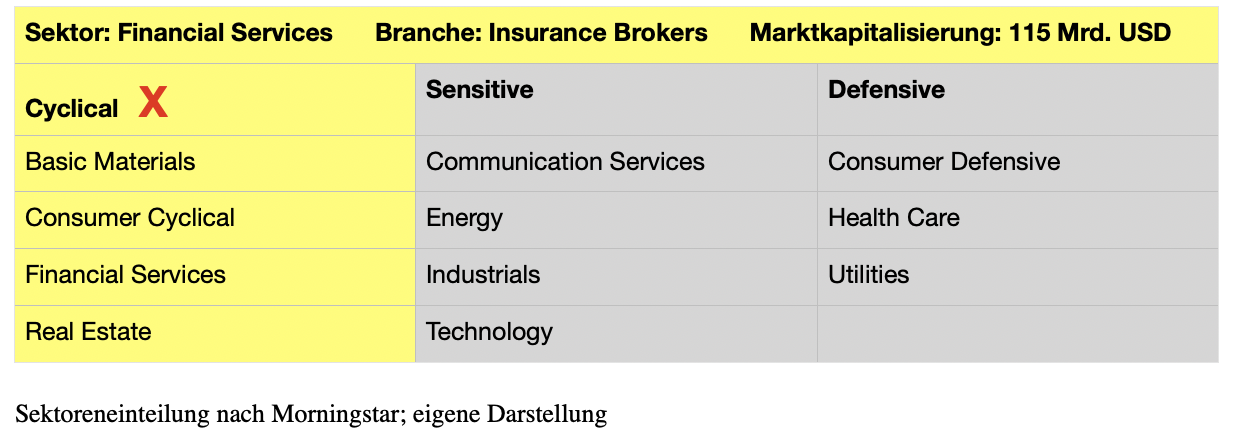

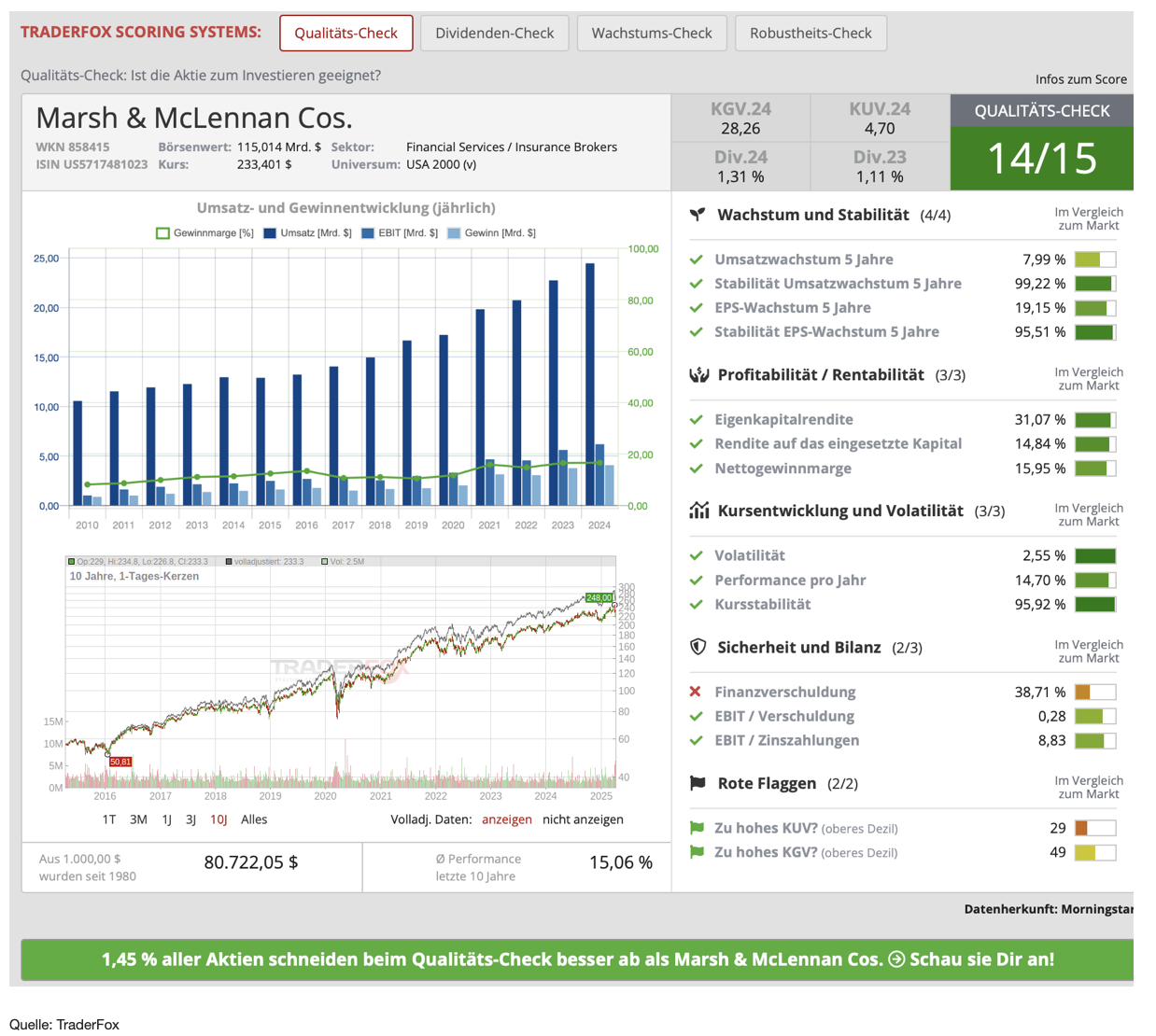

Marsh & McLennan Companies (MMC / ISIN US5717481023) ist eine weltweit führende Beratungsgesellschaft im Risiko- und Versicherungsmanagement und berät seine Kunden in Fragen des Risikomanagements und der Strategieentwicklung. Das Unternehmen berät sowohl Privat- als auch Geschäftskunden, wobei das Risiko- und Versicherungsgeschäft über die Bereiche Marsh und Guy Carpenter abgewickelt wird, mit dem im letzten Jahr 60 % der Umsätze erzielt wurden. Die restlichen 40 % der Umsätze werden mit den Beratungsleistungen über die Geschäftsbereiche Mercer und Oliver Wyman Group erzielt. Das Unternehmen hat aktuell eine Marktkapitalisierung von 115 Mrd. USD und gehört dem Finanzsektor und der Branche der "Insurance Brokers" an.

Qualitätsscheck

Wir leben in einer Zeit der Ungewissheit, in der Naturkatastrophen und Handelskonflikte an der Tagesordnung zu stehen scheinen und die Cyberkriminalität nie gekannte Ausmaße erreicht. Daneben leben wir in einer Zeit, in der die Unternehmen einer zunehmenden Kontrolle ihrer Geschäftspraktiken ausgesetzt sind. Um bei der Bewältigung dieser Probleme zu helfen gibt es Marsh & McLennan, die sich als Top-Berater für Kunden etabliert haben, die sich mit einer Vielzahl von Risikofaktoren auseinandersetzen müssen. Das Unternehmen konnte in den letzten fünf Jahren seinen durchschnittlichen jährlichen Umsatz um 8 % steigern, während das EPS sogar um 19 % gesteigert wurde, bei einer Nettogewinnmarge von 16,60 %. Das Umsatzwachstum mag zunächst nicht als viel erscheinen, allerdings ist das Wachstum seit 15 Jahren äußerst stabil, was einen Beweis dafür darstellt, dass es sich bei dem Unternehmen um einen der führender Berater und Versicherungsmakler weltweit handelt.

Wichtig zu begreifen ist, dass das Unternehmen wächst und gedeiht, wenn viele Risiken vorhanden sind. Denn Risiken bedeuten, dass Marsh & McLennan das machen kann, was es am besten kann: nämlich Risikoberatungen anbieten und Lösungen für Unternehmen schaffen. Laut dem CEO Dan Glaser gibt es aktuell so viele Chancen wie nie zuvor, darunter die Entwicklung von Klimalösungen, die Bewältigung von Bestandsproblemen, die Behebung von Arbeitskräftemangel und das vielleicht größte Risiko von allen - die Abwehr von Cyberangriffen. So wies Glaser zuletzt auf eine erhebliche Zunahme von Cyberangriffen hin, die über alle Branchen hin zunehme.

Der Umsatz konnte im letzten Jahr deutlich von 22,74 Mrd. USD im Jahr 2023 auf knapp 25 Mrd. USD zulegen. Analysten rechnen für das kommende Jahr weiterhin mit einem Umsatzplus von knapp 10 %. Mit einem KUV von 4,3 für das Jahr 2025 scheint die Aktie auf den ersten Blick nicht zu teuer. Wenn man sich allerdings die Peer-Group ansieht, wo das KUV aktuell bei 1,5 liegt, dann erkennt man, dass für Marsh & McLennan ein ziemlich starker Aufschlag zu zahlen ist. Gleichzeit aber muss man sehen, dass Marsh & McLennan das weitaus produktivste Unternehmen der Branche ist, wobei die relative Produktivität pro Mitarbeiter 30 % über dem Wert der Peer-Group liegt. Zudem muss man dem Unternehmen zugute halten, dass es trotz der vielen Übernahmen in den letzten Jahren kaum neue Aktien ausgeben hat. Ganz im Gegenteil, sie sind sogar in den letzten Jahren leicht zurückgegangen, was man von den meisten kleineren Wettbewerben nicht behaupten kann. Meines Erachtens ist das Unternehmen für Langfristanleger somit durchaus einen Blick wert.

Kursentwicklung

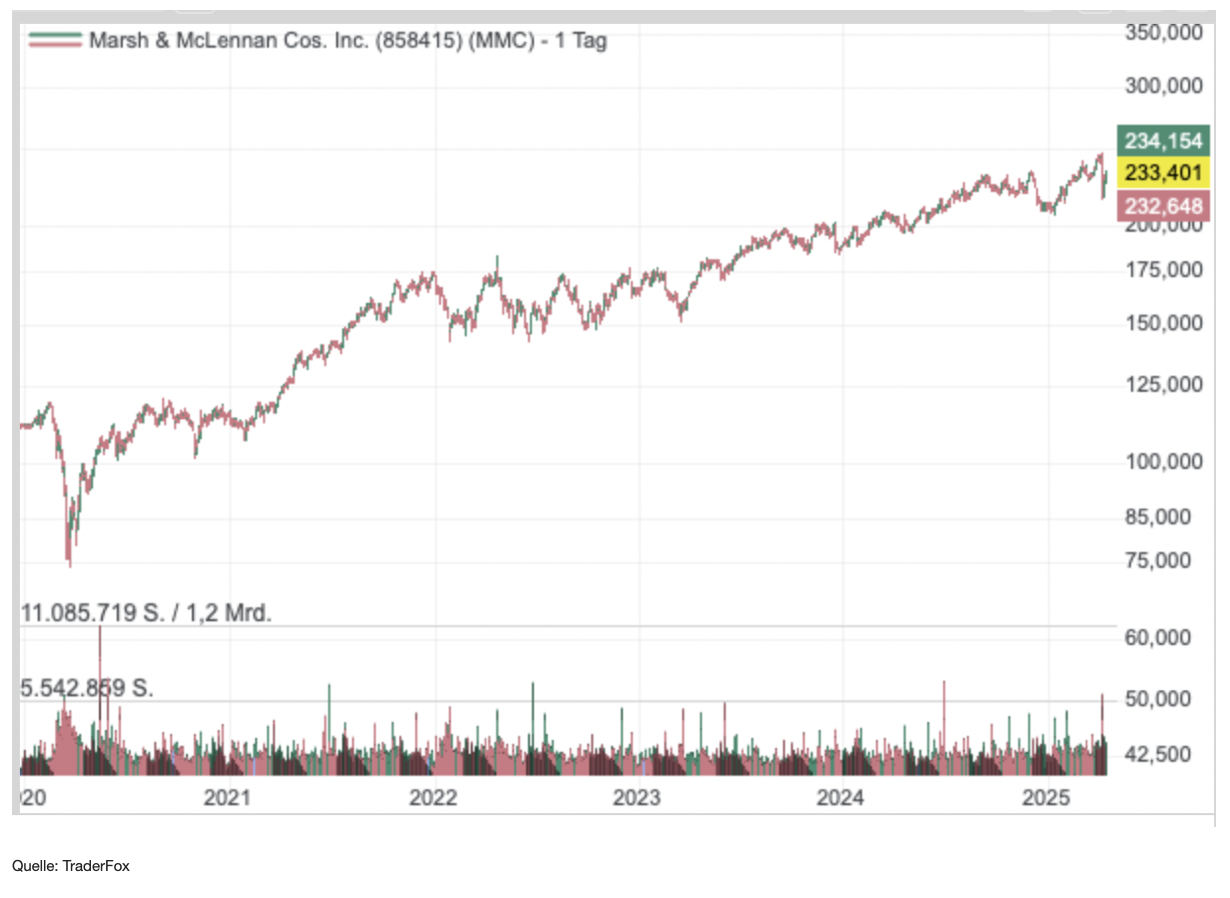

Auch die Aktie von Marsh & McLennan lief die letzten zehn Jahre wie an der Schnur gezogen nach oben. Seit dem Tief im Jahr 2020 als der Kurs bei 75 USD stand, konnte die Aktie mehr als 200 % zulegen. Ein Ende scheint noch lange nicht in Sicht. Das Allzeithoch wurde vor wenigen Wochen bei 248 USD erreicht. Zuletzt korrigiert die Aktie, wobei diese Korrektur nun aber schon wieder zu Ende gehen könnte.

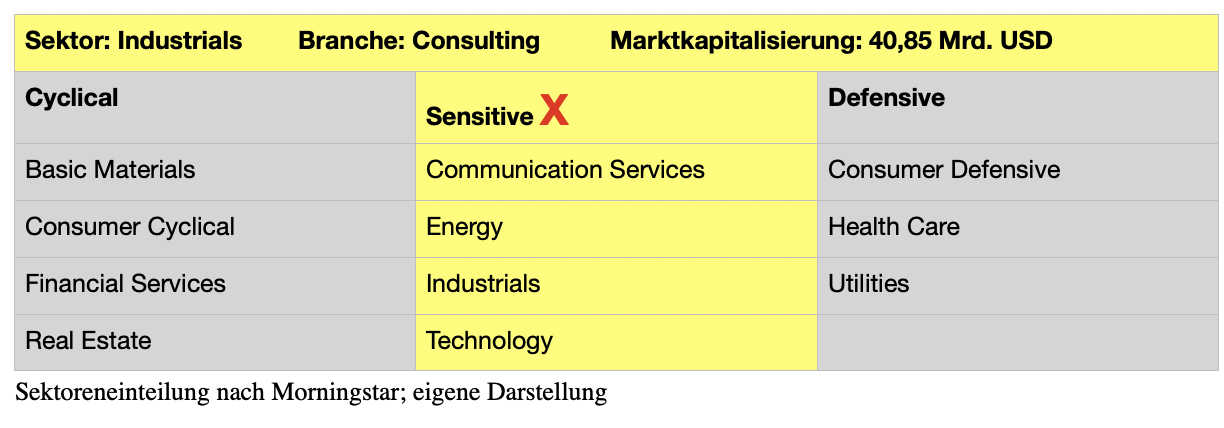

Verisk Analytics (VRSK | ISIN US92345Y1064) bietet Risikobewertungen und Entscheidungsmodelle für Versicherungen und Regierungsbehörden. Ziel ist es risikobehafteten Geschäftsfeldern beim Verstehen und Managen potentieller Risiken zu helfen. Das sogenannte Risk Assessment richtet sich im Besonderen an Kunden aus dem Sektor Sachversicherungen. Für Versicherer und Rückversicherer stellt Verisk Analytics hier Daten, Software und Informationsdienste zum Identifizieren und Managen von Risiken bereit. Darüber hinaus bietet das Unternehmen Lösungen zur Erstellung von Entscheidungsmodellen, die das Vorhersagen von zukünftigen möglichen Verlusten ausgelöst durch eine Vielzahl von eventuellen Katastrophen, Betrugserkennung und -vermeidung sowie das Erfassen von bereits eingetretenen Verlusten ermöglichen. Die Marktkapitalisierung des Unternehmens beträgt aktuell 40,85 Mrd. USD. Das Unternehmen wird dem Industriesektor und der Beratungsbranche zugeordnet.

Qualitätsscheck

Wie auch bei Marsh & McLennon ist das Risiko das Geschäft von Verisk. Allerdings ist der Geschäftsbereich etwas anders geartet. Wenn man das Geschäftsmodell von Verisk Analytics in einem Satz zusammenfassen müsste, würde dieser vermutlich folgendermaßen lauten: Verisk Analytics bietet Risikobewertungen und Entscheidungsmodelle für Versicherungen sowie umfassenden Zugriff zu Daten an. Das heißt, man tritt als Anbieter von Versicherungsanalysen auf. Verisk hat sich durch Übernahmen und seiner Spezialisierung einen sehr schönen Platz in einem spezialisierten Markt geschaffen. Das Unternehmen ist ausschließlich im Versicherungssektor tätig und verfügt dort über mehr als 50 Jahre Erfahrung und Fachwissen. Verisk nimmt seine riesige Datenmengen, synthetisiert diese und stellt es den Kunden zu Verfügung, was es diesen erleichtert, bessere Risikoentscheidungen bei ihren Versicherungspolicen zu treffen. Verisk hat hier mehr Erfahrung als vielleicht jeder andere Akteur im Versicherungswesen.

Das Unternehmen ist in den letzten fünf Jahren beim Umsatz durchschnittlich nur um 2 % gewachsen. Von dem langsamen Wachstum darf man sich aber nicht irritieren lassen, da dieser mit der Neufokussierung und dem Verkauf von verschiedenen Geschäftseinheiten in den letzten Jahren zusammenhängt. Für die nächsten drei Jahre wird mit einem Umsatzwachstum im Bereich von 7 % bei einem Gewinnwachstum von durchschnittlich 8 % gerechnet. Das ist wahrlich nicht viel, besonders dann, wenn man sich die hohe Bewertung mit einem KUV von 13 und einem KGV von 44 ansieht. Allerdings handelt es sich bei Verisk um ein Unternehmen mit breitem Burggraben. Denn kaum ein anderes Unternehmen verfügt über derart umfassende Datenbestände von detaillierten und geschützten Versicherungstransaktionen wie Verisk.

Das heißt, die Datenbank selbst stellt den Burggraben dar, welcher von anderen Softwareunternehmen nicht kopiert werden kann. Dafür zahlt man als Aktionär einen Aufschlag. Über 80 % der Einnahmen sind Abonnements mit Laufzeiten zwischen 1 und 5 Jahren. Dies macht das Geschäft planbar und stabil. Der Burggraben drückt sich auch in den extrem hohen Margen aus. So kommt das Unternehmen auf eine erstaunliche Netttomarge von 33 %. Viele andere Unternehmen erreichen nicht einmal eine Bruttomarge in dieser Größenordnung. Neben der hohen Bewertung gibt es Abschläge für das geringe Wachstum, was zum Teil aber wie gesagt auf dem Verkauf von verschiedenen Geschäftseinheiten liegt. Der Qualitäts-Check erreicht aktuell damit 10 von 15 Punkten.

Kursentwicklung

Seit dem Jahr 2017, als der Kurs bei 80 USD stand, konnte die Aktie von Verisk gut 250 % zulegen, wobei es dabei immer wieder zu kurzen und heftigen Rücksetzern von etwa 20 % kam. In den letzten Monaten ist die Aktie weiter nach oben gezogen und konnte zuletzt bei 307 USD ein neues Allzeithoch markieren. Für Trendfolger ist die Aktie interessant, da zeitnah die Trendfortsetzung eingeleitet werden dürfte.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch einen guten Start in die Woche und schöne Ostern!

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Keine

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!