3 Aktien mit einer geringen Marktkapitalisierung und reichlich Wachstumspotential

Liebe Leser,

der Aktienmarkt befindet sich weiter in einem Slalomkurs und findet infolge der Zinserhöhungen und der undurchsichtigen Nachrichtenlage rund um die Ukraine-Krise keinen klaren Kurs. Klar ist jedoch, dass sich bei einer Aufhellung der Marktstimmung ausgezeichnete Trading- und Investment-Chancen ergeben werden, die es nun zu recherchieren gilt.

In diesem Artikel werfen wir einen Blick auf drei Unternehmen, die die CANSLIM-Kriterien mit starkem Wachstum und relativer Stärke erfüllen und aufgrund ihrer geringen Marktkapitalisierung noch viel Wachstumspotential besitzen. Die Aktien befinden sich nahe ihrer Hochs und konnten mit den letzten Quartalsberichten das zuletzt starke Wachstum bestätigen. Bevor wir auf die Aktien eingehen, zeigen wir euch, wie ihr mit dem TraderFox Trading-Desk nach Unternehmen mit geringer Marktkapitalisierung screenen könnt.

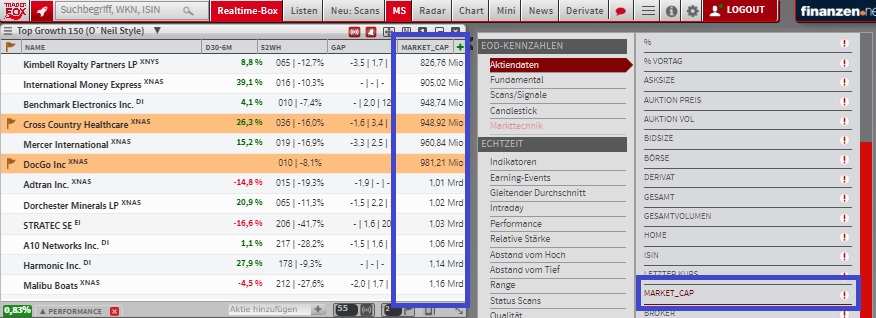

So findet ihr wachstumsstarke Aktien mit geringer Marktkapitalisierung

Um auf die Aktien mit viel Wachstumspotential aufmerksam zu werden, eignet sich die Kursliste der Top-Growth-150 nach Vorbild von William O’Neil. Darin werden Aktien in Anlehnung an die CANSLIM-Strategie ausgewählt. Eine ausführliche Erklärung seiner CANSLIM-Strategie findet ihr hier.

Um die Unternehmen zu finden, die noch ganz am Anfang stehen und mit einer geringen Bewertung an der Börse viel Luft nach oben besitzen, nutzen wir den TraderFox Trading-Desk auf traderfox.com. Nachdem ihr die Kursliste geöffnet habt, könnt ihr anschließend oben rechts auf das kleine Plus klicken. Danach könnt ihr euch das Kriterium "Aktiendaten > Market Cap" einblenden lassen. Hier seht ihr, mit welcher Bewertung die Unternehmen derzeit an der Börse gehandelt werden.

Tipp: Um auf einen Blick zu sehen, welche Themen am Markt gerade gespielt werden, stellt TraderFox jede Woche die spannendsten Anlagetrends im Trading-Desk unter der Ruprik "Im Rampenlicht" zusammen. Um alle Funktionen des TraderFox Trading-Desk nutzen zu können, empfehlen wir das Abo "Börsensoftware": https://traderfox.de/bestellung/?step=0

Scholastic (ISIN: US8070661058)

Scholastic ist ein Unternehmen, das Lese- und Lernmaterialien für Kinder anbietet. Zur Produktpalette gehören Bücher und digitale Medieninhalte. Forciert werden unter anderem Angebote für die Förderung des unabhängigen Lesens für Kinder. Zu den Kunden von Scholastic gehören Eltern sowie Schul- und Bildungseinrichtungen aus englischsprachigen Ländern.

Die Pandemie in den letzten Jahren konnte von Scholastic genutzt werden, um die Marktposition des Unternehmens zu stärken. Durch Unterrichtsausfälle und Schließungen von Einrichtungen haben sich bei vielen Kindern Lernlücken ergeben. Zur Schließung der Lücken setzen Eltern und Pädagogen nun auf das Lern- und Lesematerial von Scholastic. Die Bildungsangebote werden daher immer stärker nachfragt. Die Rückkehr der persönlichen Buchmessen nach der Pandemie bescherte dem Unternehmen nun neue Rekordumsätze.

Aktuell wird die Nachfrage unter anderem durch staatlich finanzierte Programme für die Bereitstellung von Bildungsmaterial in Schulen gestützt. Um künftig weiter zu wachsen, konzentriert sich Scholastic auf die stetige Entwicklung neuer Bücher, E-Learning-Angebote sowie Kinder- und Familienserien, die meist auf Bestseller-Büchern basieren. Durch Cross-Selling-Initiativen und datengesteuertes Marketing möchte das Unternehmen effizienter im Vertrieb werden.

Die Zahlen für das Q4 2022 wurden am 21.07.2022 präsentiert. Das Unternehmen trumpfte mit einem Rekordumsatz und einer Dividendensteigerung von 33% auf. Zusätzlich wurden die Erwartungen für 2023 angehoben. Die Umsätze im Q4 stiegen auf 514 Mio. USD (+28% ggü. Vorjahr) und der operative Gewinn erhöhte sich auf 66 Mio. USD (+59% ggü. Vorjahr). Im Gesamtjahr 2022 stiegen die Umsätze auf 1,6 Mrd. USD (+26% ggü. Vorjahr) und der operative Gewinn wuchs auf 97,5 Mio. USD (+150% ggü. Vorjahr).

Der Chart von Scholastic ging Ende 2020 in einen übergeordneten Aufwärtstrend über. Der schwache Markt seit Anfang 2022 konnte der Aktie nur kurzzeitig etwas anhaben. Inzwischen bildet die Aktie nahe des Mehrjahreshochs eine enge Base aus.

Scholastic springt nach starken Q4-Zahlen zurück an alte Höchststände

Fazit: Scholastic profitiert von dem erhöhten Bedarf an Lese- und Lernmaterial, der sich in vielen Bildungssystemen - unteranderem aufgrund der Pandemie - ergeben hat. Das Unternehmen stellt sich zunehmend mit digitalen Produkten auf, deckt jedoch auch die Nachfrage nach klassischen Büchern und Magazinen für Kinder. Die wirtschaftlichen Aussichten sind sehr gut. Die Börsenbewertung von Scholastic liegt bei etwa 1,6 Mrd. USD. Wird der Widerstand bei rund 48,50 USD nachhaltig durchbrochen, ist der Weg auf neue Hochs aus charttechnischer Sicht frei.

DocGo (ISIN: US2560861096)

DocGo bietet mobile Gesundheitsdienste über eine eigene Plattform an. Zu den Dienstleistungen zählen die Belieferung von Medikamenten, mobile Arzttermine sowie die gesundheitliche Versorgung durch medizinische Fachkräfte, die zu den Patienten vor Ort kommen. Die Plattform von DocGo entlastet Ärzte, Krankenhäuser und Krankenkassen, indem beispielsweise Besuche von Patienten in Notaufnahmen reduziert werden.

Um die Plattform und ihre Dienste bekannt zu machen, geht DocGo spannende Kooperationen und Partnerschaften in verschiedenen Wirtschaftsbranchen ein. Jüngst wurde eine Kooperation mit dem Kreuzfahrtanbieter Carnival eingegangen, sodass nun auch auf deren Schiffen Gesundheitsdienste angeboten werden. Das organische Wachstum des jungen Unternehmens ist hoch und soll künftig durch strategische Übernahmen weiter beschleunigt werden. Das junge Technologie-Unternehmen aus den USA wurde 2015 gegründet. Der Börsengang erfolgte im November 2021 über einen SPAC. Dementsprechend ist die Transparenz über die Finanzentwicklung der letzten Jahre gering.

Durch den Börsengang gewährt das Unternehmen nun jedoch einen genaueren Einblick in die Geschäftsentwicklungen. Am 08.08.2022 wurden vom Management die Zahlen für das Q2 präsentiert. Der Umsatz stieg auf 110 Mio. USD (+76% ggü. Vorjahr). Der Nettogewinn konnte auf 11,8 Mio. USD ggü. 0,1 Mio. USD im Vorjahr angehoben werden. Zudem erhöhte das Unternehmen seine Prognose für das Gesamtjahr 2022.

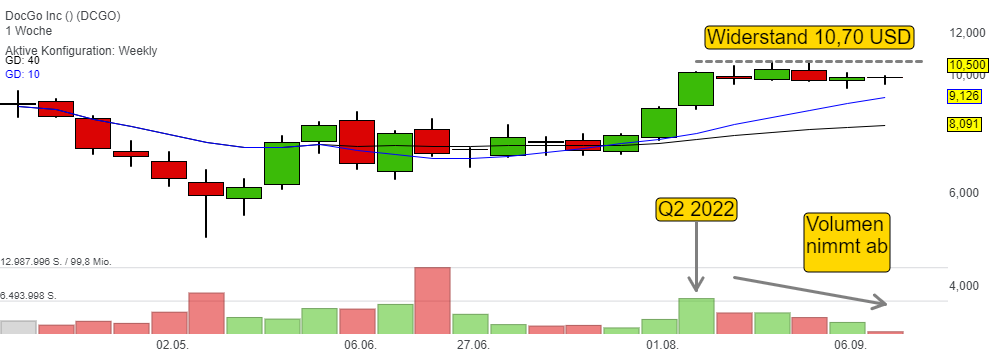

Nach dem Börsengang im November 2021 durchlief die Aktie von DcGo eine Konsolidierung. Inzwischen konnte sich die Aktie wieder auf das Niveau des Ausgabepreises zurückkämpfen. Aktuell bildet sich im Chart eine enge Seitwärtsbase mit sinkendem Volumen.

DocGo könnte die Primary Base nun bald abschließen

Fazit: DocGo ist ein Unternehmen, das mit seinem Geschäftsmodell die Healthcare-Branche revolutionieren möchten. Das Unternehmen steht noch ganz am Anfang seiner Wachstumsgeschichte. Das Marketcap liegt bei rund 1 Mrd. USD. Vor kurzem wurde die Aktie in den Russell 2000 aufgenommen. Der Chart sieht vielversprechend aus. Ein Überschreiten des Widerstands mit erhöhtem Handelsvolumen würde ein starkes Kaufsignal auslösen.

Cross Country Healthcare (ISIN: US2274831047)

Cross Country Healthcare ist ein Vermittler und Talentspezialist für Personal im Gesundheitswesen. Das Unternehmen ist einer der Profiteure vom Fachkräftemangel. Infolge der alternden Gesellschaft steigt der Bedarf nach Personal im Gesundheitswesen. Gleichzeitig schrumpft jedoch die Belegschaft, sodass die Beschäftigungslücke immer größer wird und die Suche nach Talenten und Fachkräften wird massiv erschwert.

Seit März 2022 wird Cross Country Healthcare vom CEO John Martins geführt. Martins ist erfahrener Manager im Bereich Healthcare-Personaldienstleistungen und beerbt den Mitgründer und vorigen CEO Kevin C. Clark, der nun als Vorstandsvorsitzender die strategische Ausrichtung des Unternehmens leitet. Um sich von einem reinen Personalvermittler hin zu einem Plattform-Unternehmen für das Healthcare-Personal zu entwickeln, wurden unter anderem digitale Bewerber-Tools integriert. Mit der Zeit soll ein eigenes Ökosystem für Personallösungen aufgebaut werden.

Nach einigen verlustreichen Jahren gelang es Cross Country Healthcare 2021 wieder, das Geschäftsjahr profitabel abzuschließen. Zudem konnte der Umsatz auf 1,7 Mrd. USD (+100% ggü. Vorjahr) verdoppelt werden. Für das Jahr 2022 erwarten Analysten erneut ein starkes Umsatzwachstum auf rund 2,7 Mrd. USD (+59%). Nach den jüngsten Ergebnissen des letzten Quartals zeigt sich, dass diese Erwartungen sogar übertroffen werden könnten.

Der Bericht für das Q2 wurde am 03.08.2022 vorgelegt. Bereits jetzt konnte das Unternehmen einen Umsatz im ersten Halbjahr von mehr als 1,5 Mrd. USD erwirtschaften. Der Umsatz im Q2 stieg auf 754 Mio. USD (+127% ggü. Vorjahr). Der Gewinn je Aktie konnte auf 1,40 USD (+352% ggü. Vorjahr) gesteigert werden. Für das kommende Q3 erwartete das Management einen Umsatz von bis zu 615 Mio. USD (+64% ggü. Vorjahr).

In den letzten Jahren konnte die Aktie von Cross Country eine starke Rallye hinlegen und das gezeigte Wachstum des Unternehmens im Chart abbilden. Momentan steht die Aktie trotz des schwachen Umfelds nahe des Mehrjahreshochs und hält sich stabil über den markanten gleitenden Durchschnitten.

Cross Country hält sich über der 50-Tage- und 200-Tage-Linie

Fazit: Cross Country Healthcare sieht sich auf einem guten Weg, um die zunehmende Knappheit an Fachkräften im Gesundheitssektor zu lindern. Das Unternehmen entwickelt seine Plattform mit neuen Features und Tools stetig weiter. Die Verschlankung und Wandlung hin zu einem Software-Plattform-Unternehmen wird seit einigen Jahren eng verfolgt. An der Börse wird das Unternehmen derzeit mit rund 1 Mrd. USD bewertet. Idealerweise bildet sich in den kommenden Wochen eine enge Base mit geringerem Handelsvolumen und geringer Preisspanne aus, bevor ein Ausbruch auf neue Hochs erfolgt.

Ich wünsche euch für euer Handeln an den Kapitalmärkten viel Erfolg!

Bis zum nächsten Mal

Jonas Hofmann

Verwendete Tools:

- Trading-Desk: https://desk.traderfox.com

- Aktien-Rankings: https://rankings.traderfox.com

- Aktien-Terminal: https://aktie.traderfox.com