4 Dividenden-Aristokraten die nach der Korrektur kaufenswert sind

Liebe Anleger,

wenn ein Unternehmen in der Lage ist, seit 25 Jahren durch jede Krise hindurch eine Dividende zu zahlen und diese über die Jahre hinweg zu erhöhen, dann sagt dies viel über das Unternehmen aus. Denn ein solcher Dividendenaristokrat muss über ein sehr stabiles Geschäftsmodell verfügen, krisenbeständig sein und einen tiefen Burggraben haben, der das lange Bestehen des Unternehmens erklärt.

Solche Dividenden-Aristokraten sind wegen der Stabilität, die sie einem Portfolio geben wie auch der Dividendenrendite sehr attraktiv. Bei der Auswahl von Dividenden Aktien gibt es ein paar Kriterien, die man beachten sollte. Zum Beispiel sollte die Dividenden-Rendite nicht maßlos hoch sein, denn wenn ein Unternehmen alle Gewinne im Zuge einer Dividende ausschüttet, kann kein Kapital mehr in weiteres Wachstum investiert werden und es läuft Gefahr, die Wettbewerbsfähigkeit zu verlieren.

In diesem Artikel präsentieren wir 4 Dividenden-Aristokraten, die nach den Kursrückgängen kaufenswert sind.

SAP - Europas größter Softwarekonzern

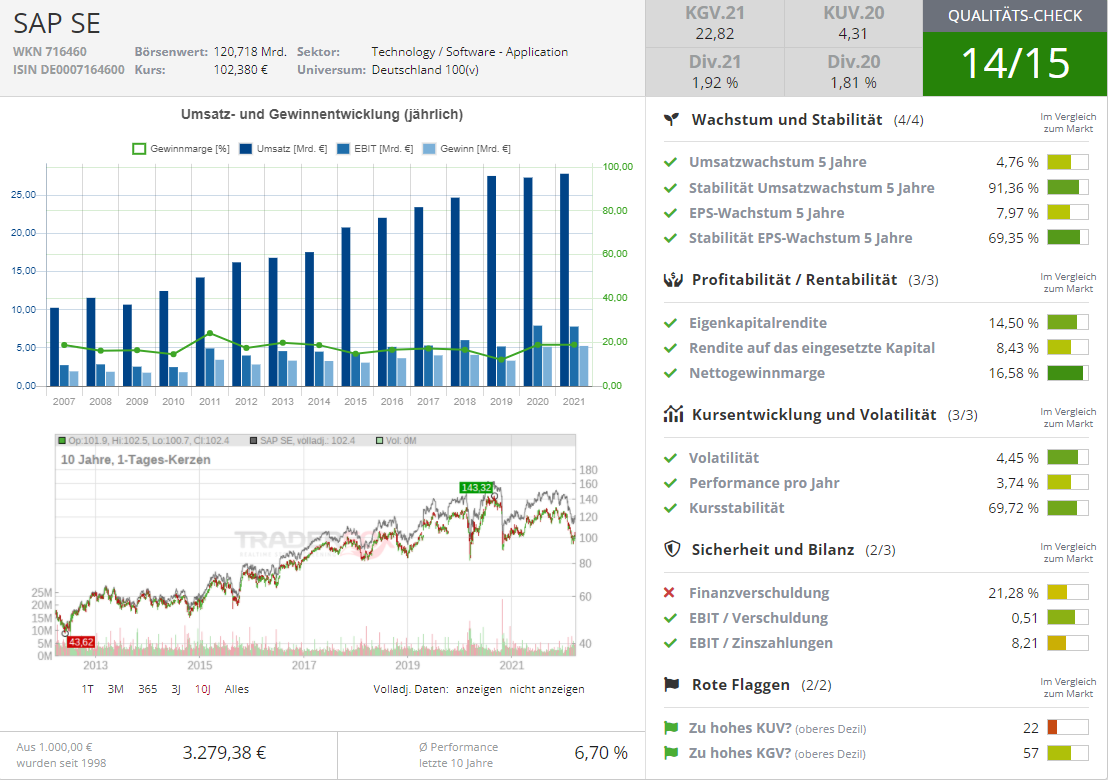

SAP ist Europas größter Softwarekonzern und der Marktführer im Bereich Unternehmenssoftware, wobei man große wie auch kleine Unternehmen beliefert. Ungefähr 77 % des weltweiten Transaktionsumsatzes wird von SAP-Systemen abgewickelt. Das Unternehmen bietet Lösungen für alle Bereiche der Unternehmen an, was mit dem Kernprodukt von SAP, den ERP Systemen beginnt und sich über Lösungen für das Customer-Relationship-Management, das Lieferkettenmanagement, das Personalmanagement und das Finanzwesen erstreckt.

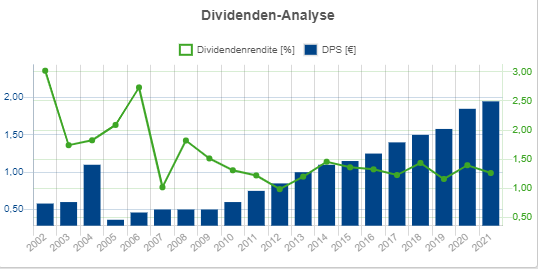

Der Umsatz wächst generell eher langsam. Im Jahr 2021 hat man den Umsatz mit einer Wachstumsrate von 2 % auf 27,842 Mrd. Euro gesteigert und das durchschnittliche fünfjährige Umsatzwachstum beträgt 4,7 %. Ein wichtiges Segment, das maßgeblich zum Wachstum beiträgt, sind die Cloud Lösungen, woraus man ungefähr 34 % des Gesamtumsatzes bezieht. Dieses Segment ist im Jahre 2021 um 17 % gewachsen und ist somit ein starker Wachstumstreiber. Außerdem hat SAP mit einer EK-Quote von 89 % und geringen FK-Finanzierungskosten eine sehr solide Bilanz. Mit den vom Unternehmen erzielten Gewinnen geht ebenfalls eine Dividende einher, welche SAP bereits seit 1988 regelmäßig ausschüttet. Hierfür werden ca. 40 % oder mehr des Konzerngewinns nach Steuern verwendet und die Dividende beträgt zurzeit knapp 2 %, womit sie auf einem gesunden Niveau liegt, dass es dem Unternehmen erlaubt, trotzdem angemessen ins Wachstum zu investieren.

Die Dividenden-Analyse von aktie.traderfox.com zeigt wie die Dividende je Aktie über die Jahre zugenommen hat und sich die Dividendenrendite entwickelt hat.

Zusätzlich hat das Unternehmen ambitionierte Ziele und möchte bis 2025 einen Umsatz von 36 Mrd. Euro erzielen, wobei sich die Clouderlöse über 22 Mrd. Euro erstrecken sollen. Normalerweise sind Softwareunternehmen wie SAP auf den Verkauf von Lizenzen angewiesen sowie auf zusätzliche Service- und Wartungsgebühren. Doch da SAP nun immer mehr Abonnement- und SaaS Modelle anbietet, ist mit deutlich vorhersehbareren und weniger volatilen Einnahmen zu rechnen.

Ein weiterer elementarer Punkt liegt in dem Burggraben des Unternehmens. Die Systeme von SAP werden von vielen großen und bedeutenden Unternehmen inzwischen seit Jahren benutzt und sind längst in die Unternehmensstrukturen integriert. Wenn man nun noch beachtet, dass das Unternehmen weiter innovationsfähig ist und auch die bereits bestehenden Lösungen verbessert, wird klar, dass es für die Konkurrenz sehr schwer ist, den Burggraben von SAP zu überwinden. Dadurch ist die Gefahr, Kunden durch substitutive Produkte zu verlieren, gering. Die starke Marktstellung lässt sich ebenfalls anhand der sehr stabilen Bruttomarge bestätigen, welche 72 % beträgt und auf Preissetzungsmacht hinweist. Auch die Nettomarge liegt mit 18,8 % über dem Sektor-Durchschnitt.

Die Chance des Unternehmens, auch in 20 Jahren noch zu existieren und weiterhin stetig eine Dividende auszuschütten, ist damit sehr hoch. Der Preis, den man für dieses solide Unternehmen zahlen muss, ist mit einem KGV von 22 außerdem moderat.

Im TraderFox-Qualitätscheck erhält SAP 14/15 Punkten.

Air Liquide - Ein Profiteur der Energiewende

Air Liquide ist ein französischer Hersteller von Gasen für Industrie, Medizin und Umweltschutz und mit einem Börsenwert von knapp 70 Mrd. eines der größten Unternehmen dieser Industrie. Ein interessantes Segment des Unternehmens liegt im Bereich Wasserstoff. Air Liquide erzeugt und liefert Wasserstoff europaweit und ist damit gut positioniert, um von der Energiewende zu profitieren. Die zuletzt durch den Krieg verursachte Bestrebung, Energieunabhängigkeit zu erlangen, beschleunigt diesen Prozess ebenfalls und könnte ein wichtiger Katalysator sein. Die EU hat hierzu vor Kurzem den Plan RePower vorgelegt. Dieser beinhaltet den Vorschlag, 15 Mio. t. zusätzlichen Wasserstoff zu bekommen, wobei 10 Mio. t. importiert und 5 Mio. t. in Europa produziert werden sollen. Man plant außerdem den Rechtsrahmen auszuweiten, um einen europäischen Markt für Wasserstoff zu fördern und die Entwicklung einer Wasserstoffinfrastruktur sowie von Wasserstoffspeichern zu unterstützen. Um diesen Plan zu ermöglichen, möchte man auf den Innovation-Fund zurückgreifen. Dies ist eines der weltweit größten Finanzierungsprogramme für die Förderung alternativer, sauberer Energiequellen.

Das Umsatzwachstum des Unternehmens, welches auf 5 Jahressicht 5,1 % beträgt, könnte sich durch derartige Bemühungen der EU beschleunigen. Air Liquide bietet neben den Produkten selbst, ebenfalls dazugehörige Services an. So werden von den mehr als 120 durch Air Liquide errichteten Wasserstoff-Tankstellen 50 durch das Unternehmen operiert.

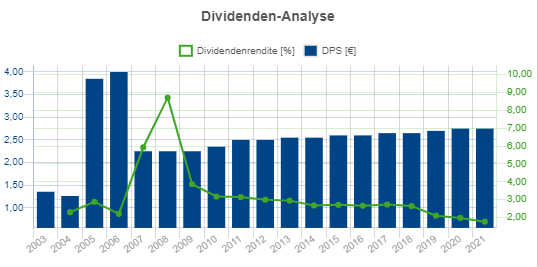

Auch Air Liquide ist ein Dividendenaristokrat, der seit vielen Jahren eine Dividende ausschüttet. Die derzeitige Dividenden-Rendite beträgt 2,1 %, mit einer beeindruckenden Dividenden-Kontinuität von 35 Jahren. Der langjährige Kursverlauf von Air Liquide, welcher von einer hohen Kursstabilität und einer geringen Volatilität geprägt ist, sagt uns viel über die Qualitäten des Unternehmens aus. Bei der Aktie handelt es sich um einen Dauerläufer, der bereits seit 1989 stabil nach oben läuft. Ein solcher Kursverlauf spricht z. B. für eine starke Marktstellung mit Wettbewerbsvorteilen, die dazu führt, dass das Unternehmen beständig Geld verdient und an die Aktionäre weitergeben kann.

Die Dividenden-Analyse von aktie.traderfox.com zeigt wie sich die verschiedenen Dividenden-relevanten Metriken entwickelt haben.

Die Profitabilität des Unternehmens ist für die Industrie ausgezeichnet. So liegt die Eigenkapitalrendite mit 12,7 % und die eher volatile Nettogewinnmarge mit 11 % deutlich höher als bei etwaigen Konkurrenten wie Linde. Auch die Bewertung ist mit einem KGV von 27 und einem KUV von 3,3 im Branchenvergleich eher günstig.

Trotzdem gibt es auch ein paar Probleme, die man im Auge behalten sollte, wovon eins in der höheren Verschuldung des Unternehmens liegt. Eine weitere Schwierigkeit der Branche liegt in den gestiegenen Energiepreisen. Wie ein Analyst der UBS anmerkte, dürften die hohen Energiepreise den Chemiesektor im H1 2022 belasten. Trotzdem bleibt dieser Analyst wie auch die meisten anderen bullish für Air Liquide.

Im TraderFox-Qualitätscheck erhält Air Liquide 12/15 Punkten.

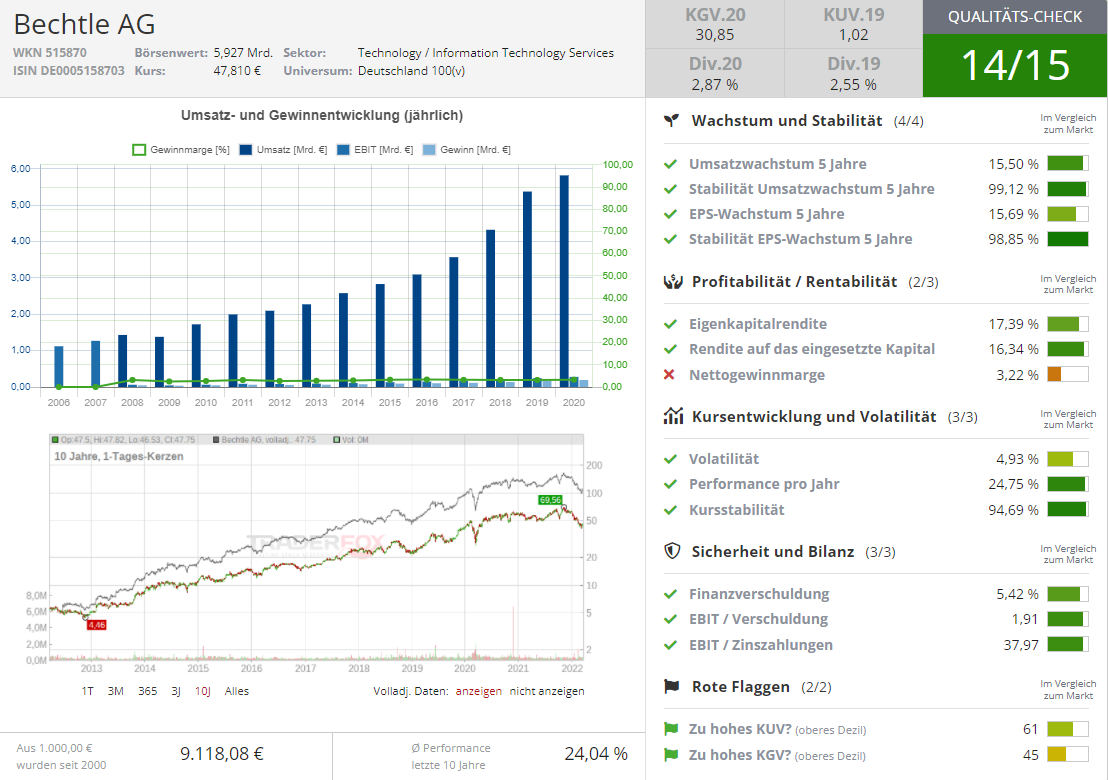

Bechtle - Bedeutendes IT-Unternehmen mit großer Zukunft

Bechtle ist ein bedeutender IT-Dienstleister, dessen Umsätze sich auf zwei Segmente verteilen. Die IT-Systemhäuser, von denen Bechtle über 80 hat, machen den Großteil des Umsatzes aus. Der zweite Bereich ist IT-E-Commerce, wobei Bechtle deutscher Marktführer ist. Mit einem Börsenwert von 5,6 Mrd. gehört Bechtle zu den größten IT-Unternehmen Deutschlands. Das Unternehmen profitiert maßgeblich von dem Trend der Digitalisierung, indem man Unternehmen bei der digitalen Transformation unterstützt. Gerade da technische Lösungen und Anwendungssysteme immer komplexer werden, ist auch die Nachfrage nach erfahrenen, externen IT-Dienstleistern sehr hoch. Experten erwarten für den globalen Markt für digitale Transformation jährliche Wachstumsraten von über 20 %, was die Stärke und Zukunftsfähigkeit der Branche unterstreicht.

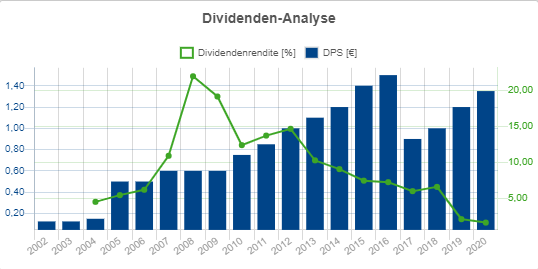

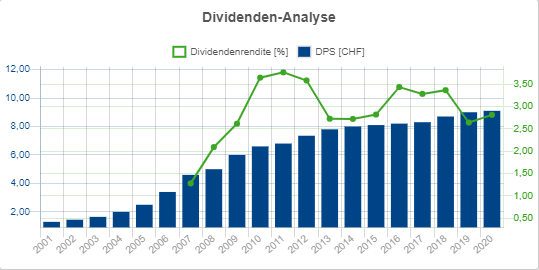

Das Unternehmen wächst mit einem durchschnittlichen 5-jährigen Umsatzwachstum von 15,5 % entsprechend stark. Auch der Gewinn wächst ordentlich und es liegt eine hohe Stabilität des Wachstums vor. Das Unternehmen vermeldete in dem Jahresabschluss für 2021 außerdem einen starken Auftragsbestand mit +80 %, was auf weiter starkes Wachstum hindeutet. Bechtle ist ein Dividenden-Aristokrat, der zurzeit eine Dividendenrendite von 3 % an die Aktionäre zahlt. Die Dividenden-Kontinuität beträgt 21 Jahre und zeigt ein stabiles und integriertes Geschäftsmodell. Da die Branche und damit auch Bechtle wie zuvor festgestellt weiter stark wachsen soll, ist in den kommenden Jahren auch mit weiteren Dividendenerhöhungen zu rechnen.

Hier sehen wir die Visualisierung der Dividenden-Entwicklung (von aktie.traderfox.com).

Bechtle verfügt für den Sektor mit 17,3 % außerdem über eine hohe Eigenkapitalrendite. Die Nettogewinnmarge von 3,2 % scheint zwar sehr niedrig, allerdings handelt es sich hierbei um ein branchenspezifisches Phänomen. Eine Profitabilitätsmetrik, die es dagegen zu kritisieren gilt, ist die Bruttogewinnmarge. Diese liegt mit 14,7 % deutlich unter dem Niveau von Wettbewerbern wie Cancom.

Bechtle hat außerdem eine gesunde Bilanz mit einer begrenzten Finanzverschuldung. Eine weitere interessante Kennzahl liegt in der durchschnittlichen Performance in den letzten 10 Jahren, welche 23 % beträgt und somit einer deutlichen Outperformance des breiten Marktes gleichkommt. Zudem scheint auch die Bewertung mit einem KGV von 29 attraktiv, da dies günstiger ist als bei vielen Wettbewerbern.

Erst vor kurzem meldete das Unternehmen die endgültigen Zahlen für das abgelaufene Geschäftsjahr und gab einen ersten Ausblick für 2022. Während der Umsatz um 5,1 % zulegte, soll die Dividende um beachtliche 22,2 % auf 0,55 € je Aktie steigen. Ebenfalls erfreulich war die Information, dass die IT-Lieferprobleme, welche die Ergebnisse des Unternehmens belasten, ab dem Sommer nachlassen sollen. Außerdem traf das Management mehrere Aussagen über die anhaltend hohe Dynamik in dem Sektor. So spricht man z. B. von einer ungebrochen hohen Investitionsneigung der Kunden.

Gerade wenn man beachtet, dass die Aktie seit Ende 2021 um knapp 32 % korrigierte, scheint Bechtle ein kaufenswerter Dividendenaristokrat zu sein.

Im TraderFox-Qualitätscheck erhält Bechtle 14/15 Punkten.

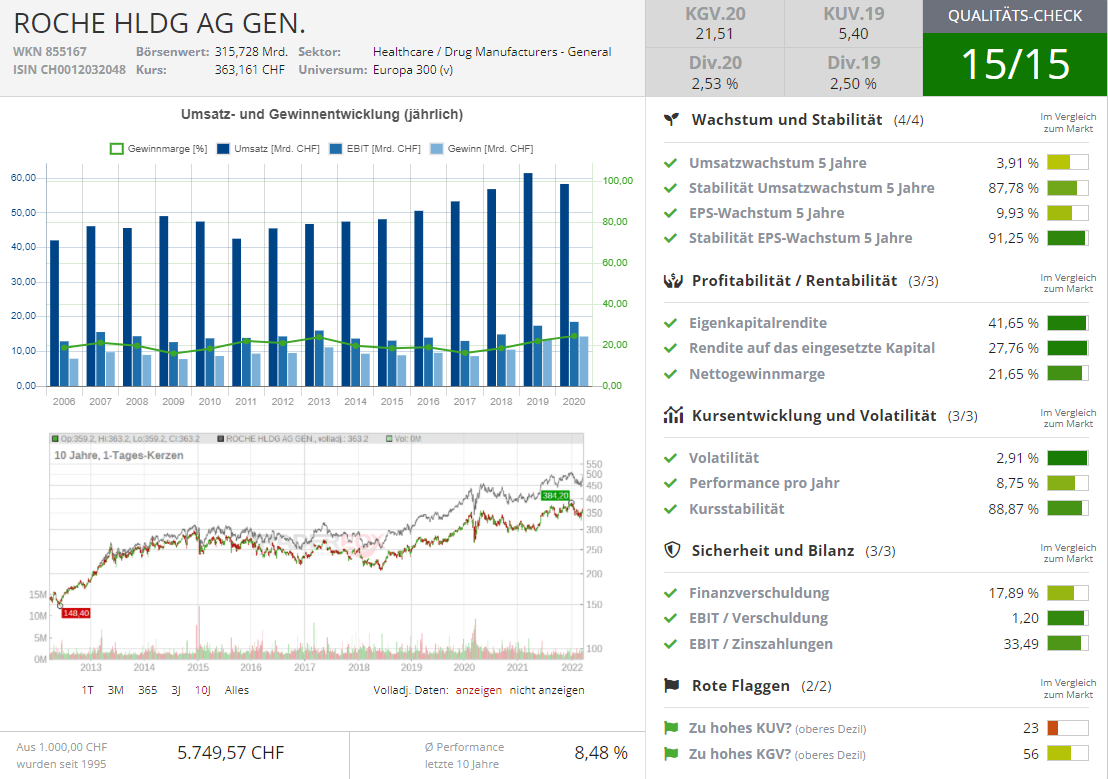

Roche Holding - Defensiver Pharmariese mit 2,7% Dividendenrendite

Roche Holding ist ein Schweizer Pharmaunternehmen, welches gemessen am Umsatz das zweitgrößte dieser Welt ist. Der Börsenwert ist mit 288,3 Mrd. CHF entsprechend hoch. Trotz des starken Abverkaufs, den wir in den letzten Wochen an den Märkten gesehen haben, hat sich Roche sehr gut gehalten und eine hohe relative Stärke gezeigt. Der Grund liegt in der defensiven Natur des Gesundheitssektors, welche Anleger in ungewissen Situationen als sicheren Hafen betrachten. Das Unternehmen hat ein breites Medikamentenportfolio, wobei man über hohe Marktanteile bei der Krebsdiagnostik und Krebsmedikamenten verfügt. Das Unternehmen weist mit 35 Jahren eine beachtliche Dividenden-Kontinuität auf und die Dividendenrendite des Unternehmens beläuft sich auf 2,7 %.

Hier sehen wir die Dividenden-Analyse von aktie.traderfox.com, welche die zuvor genannte Dividenden-Entwicklung sehr schön visualisiert.

Des Weiteren verfügt das Unternehmen über eine Branchen-üblich hohe Profitabilität, mit einer EK-Rendite von 42 % wie auch einer Nettogewinnmarge von 21,6 %, welche sich in den letzten 4 Jahren erheblich verbessert hat. Beachtlich ist ebenfalls eine operative Marge von 30 %, welche über dem Branchendurchschnitt liegt und eine hohe Effizienz des Unternehmens suggeriert.

Der Analystenkonsens geht für das Jahr 2025 von einem Umsatz von 73,85 Mrd. CHF aus, was ausgehend von dem Umsatz des letzten Jahres von 65 Mrd. CHF, moderates Wachstum bedeuten würde. Dies erscheint angesichts vergangener Wachstumsraten realistisch, könnte sich aber abhängig von der Zulassung verschiedener Krebsmedikamente auch als zu konservativ geschätzt erweisen. Denn das Unternehmen hat mehrere Medikamente in der Pipeline, die das Potenzial haben den Umsatz um mehrere Milliarden zu steigern. Hierzu gehören mehrere Lungenkrebsmedikamente wie Tiragolumab oder Tecentriq, wo die bereits vorliegenden klinischen Studien vielversprechendes Potenzial signalisieren. Auf Sicht mehrerer Jahre hat auch das Alzheimermedikament Gantenerumab riesiges Potenzial, allerdings muss hier erst noch durch eine vierjährige Studie die Effizienz bestätigt werden. Trotzdem hat das Unternehmen auch einige Herausforderungen, weswegen die eigentlich eher günstige Bewertung mit einem 22x KGV als fair erscheint. Eine Herausforderung besteht in der erhöhten Gefahr durch Biosimilars, also billige Kopien von Marken-Medikamenten, die den Umsatz schmälern bzw. Druck auf die Gewinnmargen ausüben könnten. Hierüber haben sich Investoren seit den Q4-Ergebnissen letzten Jahres wegen einer schwächeren Bruttogewinnmarge vermehrt Sorgen gemacht. Auch die rückläufigen Covid Umsätze sind als eine kurzfristige Belastung einzuordnen.

Trotz einer insgesamt eher geringen Volatilität wird die Aktie doch von einer höheren mittelfristigen Schwankungsbreite begleitet. Die durchschnittliche Performance der Aktie lag in den letzten 10 Jahren bei 8,4 %. Angesichts der Fakten erscheint es wahrscheinlich, dass man mittelfristig auch weiterhin mit einer derartigen Rendite rechnen kann.

Im TraderFox-Qualitätscheck erhält Roche 15/15 Punkten.

Bildherkunft: https://pixabay.com/de/illustrations/markierung-marker-hand-schreiben-804936/

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!