5 attraktive Dividendenaktien aus Deutschland

Lieber Leser,

Ein börsennotiertes Unternehmen erhält von seinen Anlegern Kapital, indem es Aktien ausgibt. Im Gegenzug können die Investoren gegebenenfalls von einer Kurssteigerung der Anteile oder einer Gewinnbeteiligung in Form von Dividenden profitieren. Schüttet eine Aktiengesellschaft jährlich stetige oder ansteigende Beträge aus, kann das für Privatanleger äußerst lukrativ sein. Doch nicht alle Unternehmen zahlen eine Dividende an ihre Aktionäre aus. Gründe könnten fehlende Gewinne oder die Reinvestition des Kapitals in das Unternehmenswachstum sein. Anleger haben also keinen Rechtsanspruch auf eine Dividende.

Eine hohe Dividendenrendite könnte für manche Aktionäre sehr reizvoll sein. Denn die absolute Rendite von Unternehmensanteilen setzt sich schließlich aus Kurssteigerungen und Ausschüttungen zusammen. So haben Anleger in den vergangenen Jahren mit einer Investition in Tabakwerte nicht allzu große Kursgewinne erzielen können. Aufgrund der steigenden zuweilen sehr hohen Dividenden konnten die Aktionäre dennoch profitieren. Blickt man auf den europäischen Markt, können auch deutsche Papiere hier überzeugen. Im Rahmen unseres PDF-Reports zu europäischen Dividendenaktien findet man eine Auswahl an Werten, die durch attraktive Ausschüttungen punkten. Das Risiko der Blue Chip Titel sollte dabei unter dem Marktrisiko liegen. Wir achten auch auf die Gefahr einer sogenannten "Value-Trap". Damit wird die Situation einer äußerst hohe Dividendenrendite bezeichnet, während das Geschäft schrumpft. Aktien der Versorger RWE und E.ON sind etwa seit 2008 ungeachtet einer hohen Dividendenrendite gefallen, denn die Ausschüttungen wurden stetig gekürzt.

Um einen guten Wert auszuwählen, achten wir daher auf folgende Punkte:

- Die zuletzt beschlossene und bezahlte Dividende

- Eine geringe Volatilität

- Geringe Finanzverbindlichkeitsquote

- Das Papier muss zu den 70 % der Aktien gehören, die auf 52-Wochensicht am stärksten ist. Relativ schwache Titel sollen damit gemieden werden.

- Die Ausschüttung sollte in den vergangenen drei Jahren gestiegen sein. Unternehmen mit schrumpfender Dividende werden nicht beachtet.

- Zuletzt muss die jüngste Dividende bei über 3 % liegen.

Siemens (WKN: 723610) – Dividendenrendite von über 3 %

Den Anfang macht ein Papier, das in den vergangenen sechs Monaten einen hohen Kurszuwachs verzeichnen konnte. In diesem Zeitraum ist die Aktie des Mischkonzerns Siemens nämlich um über 41 % in die Höhe geschossen. Das KGV ist in Folge des Kursanstiegs nicht mehr allzu günstig. Doch die Münchner dürften bei den Anlegern mit einer soliden Dividendenrendite von rund 3 % weiterhin punkten. In den kommenden Jahren soll zudem ein steigender Free Cashflow (FCF) auf einem hohen Niveau erzielt werden. 2024 sollen die freien liquiden Mittel bei über 8,8 Mrd. Euro liegen. Das dürfte den Anlegern zugutekommen. Denn die Ausschüttungen eines Unternehmens werden aus dem FCF gezahlt. Ist dieser Überschuss zu gering könnte die Dividende gekürzt oder gar gestrichen werden. Bei Siemens müssen sich die Aktionäre aber wenig Sorgen über eine gekürzte Ausschüttung machen. Die Dividenden Stetigkeit liegt über die vergangenen 10 Jahren bei 100 %. Für das folgende Jahr soll die Dividendenrendite bei über 3,24 % liegen und wäre damit nochmal deutlich höher als in 2023 (3,04 % erwartet).

Die positiven Ergebnisse vom 1. Quartal 2023 deuten auf eine anhaltende Wachstumsdynamik bei den Münchnern hin. Der Auftragseingang ist weiterhin auf einem hohen Niveau und insbesondere das industrielle Geschäft hat mit Rekordwerten überzeugen können. Allein mit diesem Bereich hat Siemens über 2,7 Mrd. Euro verdient – ein Anstieg von 9 % zum Vorjahreszeitraum. Vor dem Hintergrund des soliden Geschäfts hat der Technologiekonzern seine Prognose für das laufende Jahr angehoben. Sowohl Umsatz als auch Ergebnis je Aktie sollen stärker ansteigen als zuvor angenommen.

Das Portfolio von Siemens könnte man als sehr relevant bezeichnen. Der Konzern selbst gibt an, dass 60 % der industriellen Produktion automatisiert werden könnte. Die Unternehmen sollen damit produktiver werden und in einer höheren Qualität wirtschaften. Auch im Bereich der Infrastruktur würden durch die Anwendung digitaler Technologien deutliche Einsparungspotenziale bestehen. Zusammen mit Partnern entwickelt der Konzern etwa eine digitale Plattform zum lokalen Handel von Strom aus erneuerbaren, dezentralen Energiesystemen und Batteriespeichern. Verschiedene deutsche Städte setzen bereits auf eine solche innovative, digitale Interaktion. In den kommenden Jahren sollen die Verteilernetze weiter digitalisiert werden, prognostiziert Siemens. Doch nicht nur die Energieversorgung ist von der digitalen Transformation betroffen. Die Industrieautomatisierung ist ebenfalls ein großes Thema bei den Münchnern. Die Bereiche Digital Industries und Smart Infrastructure haben sich zuletzt sehr positiv entwickelt. Der Umsatz aus dem Sektor für digitale Industrie kletterte auf vergleichbarer Basis um rund 15 % auf 5,1 Mrd. Euro. Den größten Beitrag steuerte das Automatisierungsgeschäft bei. Der Auftragseingang für smarte Infrastruktur ist um 16 % auf 6 Mrd. Euro angestiegen. Große Aufträge für das Elektrifizierungsgeschäft kamen dabei aus der Halbleiterindustrie.

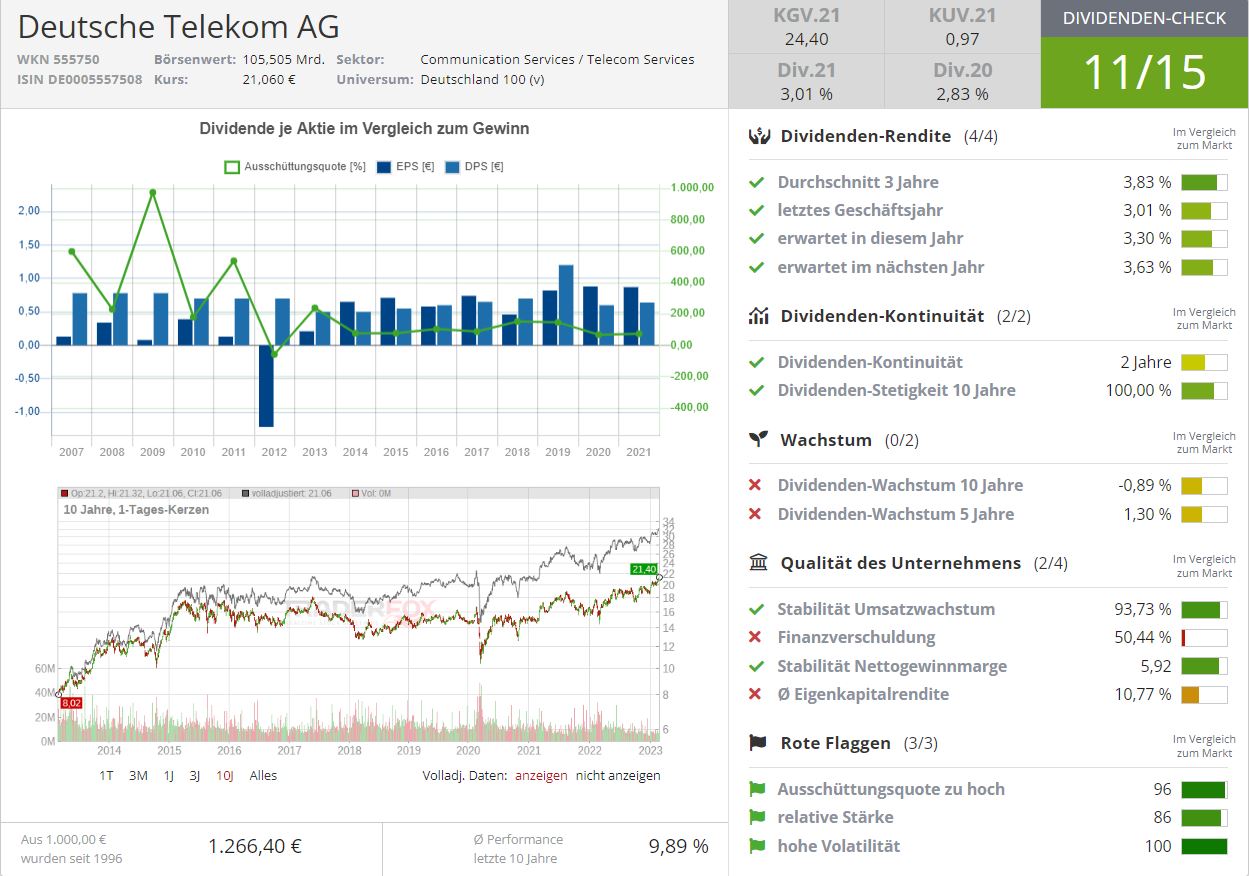

Deutsche Telekom (WKN: 555750) – Dividendenrendite von 3,3 %

62,9 Milliarden Euro - So hoch ist, laut einer im Januar 2023 veröffentlichten Studie des britischen Unternehmens Brand Finance, der Markenwert des deutschen Telekommunikationsunternehmen. Die Deutsche Telekom gilt somit als wertvollste Marke Europas und rangiert dicht hinter dem Brand Value von Amazon & Co. Zur breit aufgestellten Produktpalette gehören Fest- und Mobilfunknetze, Breitbandinternetzugänge, Fernsehen und IT-Services.

Das Unternehmen ist in über 50 Ländern tätig und beschäftigt rund 240.000 Mitarbeiter. Die Telekom betreibt zudem Deutschlands größtes Mobilfunknetz und das größte Telefonfestnetz. Das Unternehmen agiert international mit einer Reihe von Tochtergesellschaften und Joint Ventures, darunter T-Mobile US und der IT-Dienstleister T-Systems.

Die Deutsche Telekom ist sowohl auf dem deutschen als auch auf dem internationalen Telekommunikationsmarkt ein wichtiger Akteur und konnte Anleger mit den Zahlen für das vergangene Jahr überzeugen. Trotz des schwachen Umfelds stieg der Umsatz um 6,1 % auf 114,4 Mrd. Euro an. Darüber hinaus konnten sich Investoren an dem bereinigten EBITDA erfreuen, das um 7,7% auf 40,2 Mrd. Euro anziehen konnte. Das Unternehmen konnte seine Prognose für 2022 deutlich übertreffen und spricht vom "besten Ergebnis der Unternehmensgeschichte". Dabei war die Entwicklung der amerikanischen Tochtergesellschaft T-Mobile US von besonderer Bedeutung, trug aber gleichzeitig zu der relativ hohen Verschuldung des Unternehmens bei.

Die Gruppe knüpft an den Erfolg des vergangenen Jahres an und rechnet im laufenden Jahr mit weiterem Wachstum. So liegen die Erwartungen für das bereinigte EBITDA bei 40,8 Mrd. Euro für 2023. Free Cashflow und Gewinn je Aktie sollen ebenfalls weiterhin ansteigen. Die Dividende wird auf 0,70 Euro je Aktie erhöht, was bei aktuellem Aktienkurs eine Dividendenrendite von 3,3 % ergibt.

Neben der Fortsetzung des Wachstumskurses legt das Unternehmen großen Wert auf die Einhaltung von ESG-Standards. Die Deutsche Telekom wurde erneut für vorbildlichen Klimaschutz und Gleichstellung der Geschlechter ausgezeichnet. Darüber hinaus soll der Energieverbrauch auf dem europäischen Markt innerhalb der folgenden beiden Jahre deutlich gesenkt werden. Die Telekom setzt "Priorität auf Klimaneutralität, Kreislaufwirtschaft, Diversität und Digitale Teilhabe sowie gute Unternehmensführung”. Der deutsche Konzern punktet neben der Dividende mit geringer Volatilität, stabilem Umsatzwachstum und Zukunftsorientierung, weshalb wir ihn zu den attraktivsten Dividendenwerten zählen.

Münchener Rückversicherungsgesellschaft (WKN: 843002) – Dividendenrendite von 3,6 %

Die Münchner decken die gesamte Wertschöpfungskette von Rückversicherungen, Erstversicherungen und versicherungsnahen Risikolösungen ab. Während ein Großteil der Aktien unter den steigenden Zinsen leiden, vereinfacht sich das Geschäftsmodell des Konzernes dagegen unter den strengeren Bedingungen.

Das Geschäftsmodell eines Rückversicherers klingt erstmal wenig spannend. Mit großen Sprüngen beim Ergebnis ist zunächst einmal nicht zu rechnen. Dennoch können Faktoren wie steigende Prämien das Geschäft stützen. Das ist derzeit auch der Fall. Denn die Prämienpreise steigen und die Aussicht auf Preiserhöhungen im Bereich Schaden- und Unfall wirken sich ebenfalls positiv auf das Geschäft aus. Blickt man auf die Prämieneinnahmen ist die Münchener Rück im weltweiten Vergleich besonders stark positioniert.

Auch die Nachfrage nach den Rückversicherungsdeckungen steigt weiter an. Denn die großen Schadensereignisse sind nicht zuletzt aufgrund des Klimawandels stark ansteigend. So kann 2021 etwa als Rekordschadens-Jahr bezeichnet werden. Überschwemmungen oder Hurricanes hatten die Belastungen in die Höhe schnellen lassen. Doch angesichts des größeren Risikos und der steigenden Nachfrage dürften die Preise im Rückversicherungssektor weiter ansteigen.

Der Konzern befindet sich ungeachtet der Unsicherheiten auf einem Wachstumskurs. Denn vor dem Hintergrund der erfreulichen operativen Geschäftsentwicklung streben die Münchner für das Geschäftsjahr 2023 einen Konzerngewinn von rund 4 Mrd. Euro an. Der größte Teil wird dabei vom Rückversicherungsgeschäft getragen. Hier wird der Umsatz bei 39 Mrd. Euro erwartet. Dabei soll sich der Gewinn auf 3,3 Mrd. Euro belaufen. Im vergangenen Jahr hat der Konzerngewinn "nur" 3,4 Mrd. Euro betragen.

Anleger können sich zudem über ein milliardenschweres Aktienrückkaufprogramm und eine hohe Dividende freuen. Innerhalb von rund einem Jahr will die Münchener Rückversicherungsgesellschaft eigene Anteile von bis zu 1 Mrd. Euro erwerben. Zusammen mit dem Dividendenvorschlag von 11,60 Euro je Aktie würde die Kapitalrückführung damit 2,6 Mrd. Euro betragen. Unter Berücksichtigung des Vorschlags würde sich die Dividendenrendite damit auf über 3,6 % belaufen.

Allianz (WKN: 840400) – Dividendenrendite von über 5,5 %

Die Münchner bieten ihren Kunden Finanzdienstleistungen, eine Vermögensverwaltung und eine breite Palette von Versicherungsleistungen an. Insbesondere die Geschäftsbereiche Schaden-, Unfall-, Lebens- und Krankenversicherung haben sich zuletzt besonders stark entwickelt. Auch der positive Beitrag der übernommenen Aviva-Aktivitäten in Polen und ein Geschäftswachstum in Asien haben das Ergebnis gestützt. Vor diesem Hintergrund gelang es der Allianz ein operatives Rekordergebnis von 14,2 Mrd. Euro zu erzielen – ein Anstieg von 5,7 %. Das positive Ergebnis habe die Position als eines der weltweit größten und vertrauenswürdigsten Finanzinstitute weiter gestärkt, kommentierte Allianz-Chef Oliver Bäte.

Die Widerstandsfähigkeit des Unternehmens hat sich auch im Aktienkurs niedergeschlagen. Während das vergangene Jahr von einer hohen Unsicherheit geprägt war, hatte die Allianz seinen Anlegern einen soliden Kursgewinn beschert. Der Wert des Papiers ist innerhalb von 12 Monaten knapp zweistellig in die Höhe geklettert. Im Vergleich dazu hatte der breitgefächerte US-Index im selben Zeitraum rund 6,4 % an Wert eingebüßt. Investoren dürften sich über die Outperformance freuen. Doch gilt das Papier auch in Zeiten von fallenden Kursen aufgrund seiner hohen Ausschüttungen als Anlegerliebling. Im laufenden Jahr wird die Dividendenrendite bei rund 5,5 % erwartet. Die Münchener gelten daher als ein konservativer Wert, der eine gewisse Stabilität und Sicherheit ins Depot bringen kann.

Während ein Großteil der Unternehmen unter den steigenden Zinsen leidet, klettert bei der Allianz dagegen die Marge in die Höhe. So ist die Neugeschäftsmarge zuletzt von 3,2 % aus dem Vorjahr auf 3,8 % nach oben geklettert. Der Wert im Neugeschäft blieb mit 2,5 Mrd. Euro aber stabil. Denn der günstige Geschäftsmix wurde durch ein geringeres Volumen kompensiert. Für das laufende Jahr wird das operative Ergebnis ebenfalls auf dem hohen Vorjahresniveau von 14,2 Mrd. Euro erwartet (plus/minus 1 Mrd. Euro).

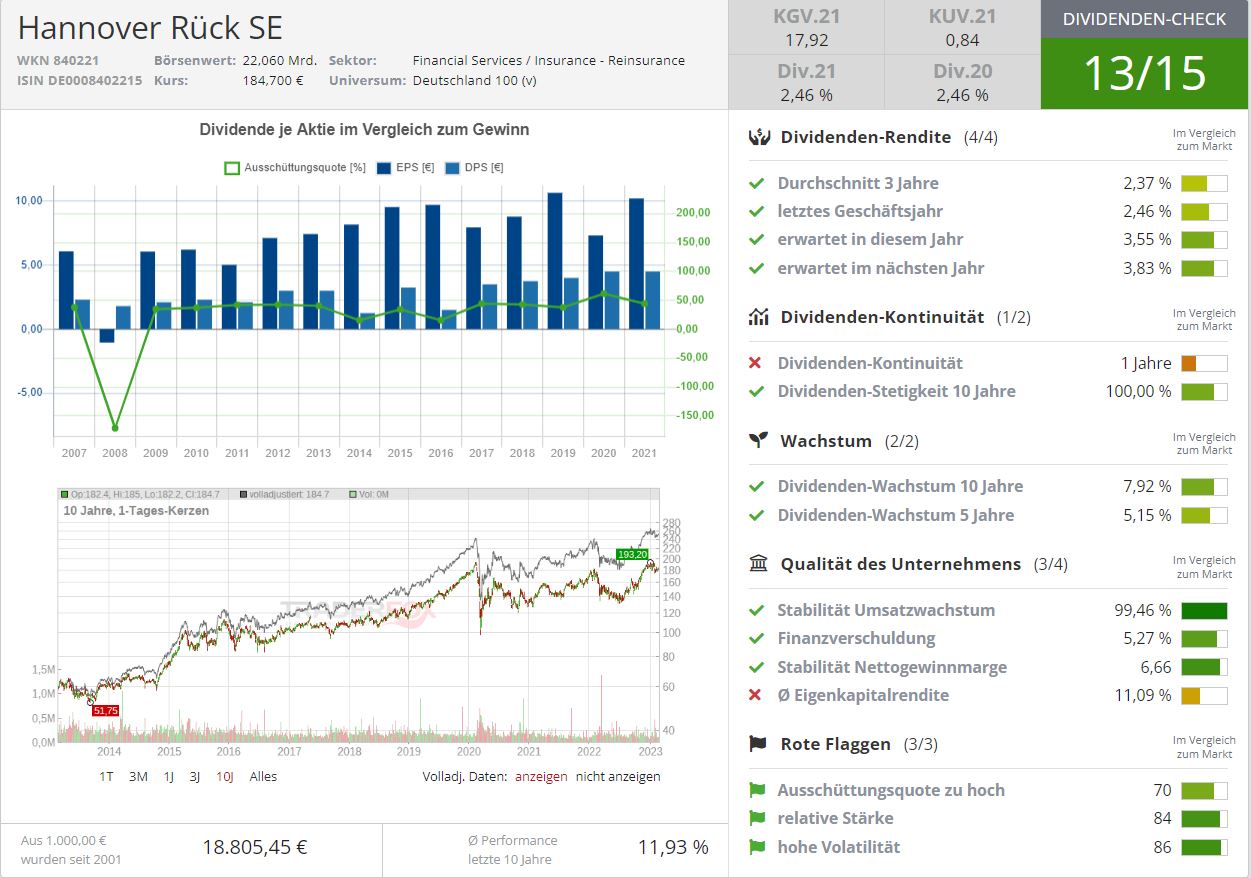

Hannover Rück (WKN: 840221) – Dividendenrendite von 3,55 %

Eines der wenigen Unternehmen weltweit, das Weltraumversicherungen anbietet – die Hannover Rück SE. Das in Deutschland ansässige Unternehmen ist ein globaler Rückversicherer, der mit anderen Versicherern zusammenarbeitet, um das Schadensrisiko zu teilen und somit zu minimieren. Hinzu kommen Beratungsdienstleistungen und Risikoanalysen, um Versicherungsunternehmen bei der Verbesserung von Risikobewertungen und Risikomanagementprozessen zu unterstützen.

Das Unternehmen agiert international und hat Niederlassungen in Nordamerika, Lateinamerika, Europa, Asien und Australien. Die Hannover Rück ist das drittgrößte Rückversicherungsunternehmen der Welt und ist im deutschen Leitindex DAX gelistet.

Stabile Geschäftsbeziehungen und verlässliche Finanzierungsquellen zeichnen Versicherungsdienstleister gerade in Krisenzeiten wie im vergangenen Jahr aus. In Zeiten wirtschaftlicher und geopolitischer Unsicherheit steigt die Nachfrage nach Versicherungen, da Unternehmen und Privatpersonen versuchen, sich vor Risiken zu schützen. Die Versicherer profitieren von der Krise, was sich deutlich in der Aktie des Konzerns widerspiegelt. Der DAX musste im abgelaufenen Kalenderjahr 12,35 % einbüßen, die Hannover Rück-Aktie konnte jedoch um 10,98 % zulegen. Das Unternehmen erzielte 2022 einen Nettokonzerngewinn von 1,41 Mrd. Euro und erwartet für 2023 einen weiteren Anstieg um mindestens 20% auf 1,7 Mrd. Euro. Das Wachstum soll für das laufende Jahr bei mindestens 5% liegen. Der Jahresabschluss wird am 09.03.2023 veröffentlicht und wird zeigen, inwiefern die Prognosen für 2022 getroffen worden sind.

Die Aktionäre haben nicht nur den Wachstumskurs des vergangenen Jahres genossen, sondern profitierten auch von einer Dividendenzahlung von 5,75 € je Aktie für die Gewinnbeteiligung aus 2021. Im laufenden Jahr wird eine Dividendenrendite von rund 3,55 % erwartet.

Die Hannover Rück Aktie bietet Anlegern ein hervorragendes Umsatz- und Dividendenwachstum. Der Konzern verfügt über eine beständige Nettogewinnmarge auf, was einer der vielen Faktoren ist, die zu der geringen Volatilität beitragen, welche von uns mit 90 von 100 Punkten gelobt wird. Die Aktie des Konzerns hat sich trotz der hohen Inflation solide entwickelt und wird von der Investmentbank JPMorgen mit "Overweight” bewertet. Für die Anleger bietet das Papier eine eine geringe Volatilität und das Unternehmen überzeugt mit einem verlässlichen Geschäftsmodellen.

Tipp: Das Schaubild ist von https://aktie.traderfox.com. Mit unserem Aktien-Terminal kannst Du die Qualität deiner Aktien testen und die besten Aktien finden.

Viele Grüße

Melissa Heck und Luca Bißmaier

Tipp: TraderFox veröffentlicht ein täglich aktualisiertes Screening mit den besten Dividendenaktien weltweit. Für Kunden des TraderFox Morningstar-Datenpakets (nur 25 € pro Monat) kann es auf https://paper.traderfox.com heruntergeladen werden.

Bildherkunft: Adobe Stock_161878708