5 Wachstumsaktien mit starkem Bullcase, die ein Renditebeschleuniger für das Depot sein können!

Liebe Leser, Trader und Investoren,

Die Jahre 2021 und 2022 waren geprägt von der Erholung und Outperformance zahlreicher zyklischer, wertorientierter Aktien. Die Kurse vieler Wachstumsaktien mussten hingegen Einbrüche hinnehmen und beendeten somit die Jahre andauernden Kursanstiege. Das Umfeld für Wachstumsaktien ist schwieriger geworden. Hohe Inflationsraten und Zinssätze sowie geopolitische Risiken (Russland-Krieg, Corona-Restriktionen in China, Verhältnis USA-China) belasteten diese Art von Aktien nochmals stärker als den breiten Finanzmarkt insgesamt.

Ende letzten Jahres, besonders aber zu Beginn dieses Jahrs sehen wir nun jedoch erneute Zeichen, dass allen voran die US-Wirtschaft an Schwung gewinnt. Der Einzelhandel performte im Januar weitaus besser als erwartet. Die Markterwartungen und die bisherigen Aussagen der FED liegen nun auf dem gleichen Niveau. Die mahnenden Worte der FED sind eingepreist. Der erwartete Zinsgipfel liegt bei nun 5,25% mit einem Zinsniveau von 5,05% zum Jahresende.

Der S&P 500 bewegt sich seit mindestens drei Wochen so ziemlich auf der gleichen Stelle, während insbesondere der Nasdaq von überwiegend soliden Ergebnissen und Aussichten aus dem Tech-Sektor profitierte. Erstaunlich viele Unternehmen (Applied Materials, DoorDash, HubSpot, DraftKings etc.) haben nicht nur die Ziele geschlagen, sondern auch die Aussichten angehoben.

Übergeordnete Makrotrends wie die Digitalisierung, Künstliche Intelligenz, E-Mobilität und neue Energien schaffen ein günstiges Umfeld für aufstrebende Unternehmen mit einzigartigen Ideen und innovativen Geschäftsmodellen. Als Wachstumsaktien bzw. Growth-Aktien gelten in der Regel Unternehmen, die stark steigende Umsätze, Gewinne oder Aktienbewertungen anstreben. Dafür setzen sie auf die Ausweitung der Produktionskapazität, besonders hohe Effektivität der Fertigungsprozesse oder marktführende innovative Technologien.

Wachstums-Aktien sind unter Umständen keine Aktien zum sorgenfreien Kaufen und Liegenlassen. Wachstums-Aktien können auf Sicht von zwei bis drei Jahren außerordentliche hohe Gewinne abwerfen. Anleger müssen mit größeren Kursschwankungen und Fehlschlägen rechnen!

Im Folgenden werden 5 Wachstumsaktien vorgestellt:

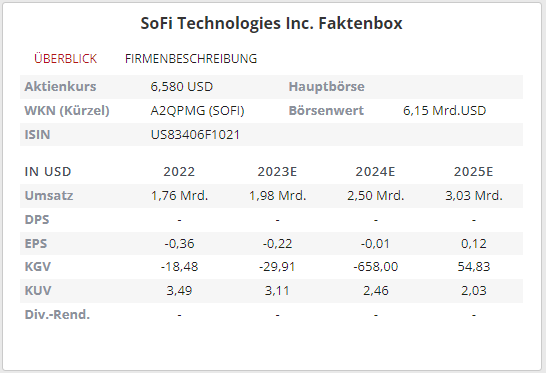

SoFi Technologies – Mit einer All-in-One App soll das Finanzsystem disruptiert werden [SOFI | WKN A2QPMG | ISIN US83406F1021]

SoFi Technologies ist ein Finanzdienstleistungsunternehmen. Ursprünglich bekannt für sein Refinanzierungsgeschäft für Studentendarlehen, hat das Unternehmen sein Produktangebot um Privatdarlehen, Kreditkarten, Hypotheken, Anlagekonten, Bankdienstleistungen und Finanzplanung erweitert. Das Unternehmen beabsichtigt, ein One-Stop-Shop für die Finanzen seiner Kunden zu werden und operiert ausschließlich über seine mobile App und Webseite. Durch die Übernahme von Galileo im Jahr 2020 bietet das Unternehmen auch Zahlungs- und Kontodienste für Debitkarten sowie Digital Banking an.

Im Januar 2022 gab SoFi bekannt, dass das Office of the Comptroller of the Currency (OCC) und die Federal Reserve die Anträge auf eine Bankholdinggesellschaft durch die Übernahme von Golden Pacific Bancorp, Inc. genehmigt haben und nun als SoFi Bank, national betrieben werden kann. Mit einer Nationalbank-Charta ist das Unternehmen zukünftig in der Lage Kredite zu noch wettbewerbsfähigeren Zinssätzen zu vergeben, sowie den Mitgliedern hochverzinsliche Zinsen, Schecks und Ersparnisse zu bieten.

Das Geschäft wird über die folgenden drei berichtspflichtigen Kernsegmente geführt: Kreditvergabe, Technologieplattform und Finanzdienstleistungen. Das Segment Kreditvergabe enthält Studentenkredite, Privatkredite und Wohnungsbaudarlehen und die damit verbunden Dienstleistungen. Das Segment Technologieplattform besteht aus dem 2020 übernommenen Galileo. Galileo ist ein Anbieter von Technologieplattformdiensten für Finanzdienstleister und Nichtfinanzinstituten. Einnahmen erzielt das Unternehmen hier für die kontinuierliche Bereitstellung einer integrierten Technologieplattform als ausgelagerter Service für Institute. Im Segment Finanzdienstleistungen werden Cash-Management und Anlagendienste für die Produkte SoFi Money, SoFi Invest, SoFi Credit, SoFi Relay und SoFi Protect angeboten. Kunden können hier Einlagekonten eröffnen, Aktien, Fonds und ETFs kaufen, Kredite beantragen, Versicherungen abschließen und all ihre Finanzkonten und Kreditscores überwachen.

Im März 2022 wurde mit Technisys eine weitere bedeutsame Übernahme getätigt. Technisys ist eine führende Cloud-native, digitale Multi-Produkt-Kernbankenplattform und fügt dem SoFi Produktportfolio eine einzigartige, strategische Technologie hinzu, welche dabei das Galileo-Geschäft ergänzt und verbessert. Die Kombination der Technisys-Plattform mit Galileo wird auf einzigartige Weise mehrere Produkte sowie zukünftige Produkte unterstützen.

Am 30. Januar 2023 konnte der Konzern mit seinen vorgelegten Quartalszahlen und dem Ausblick für 2023 überzeugen. SoFi zeigte, dass es weiterhin seine Mitgliederzahl und die Gesamtzahl der Produkte erhöht und lieferte einen GAAP-Gewinn pro Aktie von -0,05 USD. Dies war 4 Cents besser als der Konsens. Der Umsatz lag mit 443,4 Mio. USD ebenfalls über den Prognosen und 58 % über den Ergebnissen des Vorjahrs.

Der Nettoverlust von SoFi war um zwei Drittel geringer als im Vorjahresquartal, was von den Aktionären als Zeichen dafür gewertet wurde, dass SoFi auf dem besten Weg ist, in naher Zukunft profitabel zu werden. SoFi stimmte dem zu und erklärte, dass es ihr Ziel sei, bis zum vierten Quartal 2023 die GAAP-Profitabilität zu erreichen. Da das Management in der Vergangenheit einen bewusst schwächeren Ausblick gegeben hat, kann unter Umständen schon mit der Profitabilität zum dritten Quartal gerechnet werden.

Das Management konnte im vierten Quartal 480.000 neue Nutzer gewinnen, und die gesamte Plattform von SoFi hat nun insgesamt 5,2 Millionen Kunden. Die Gesamtzahl der genutzten Produkte stieg ebenfalls auf 7,9 Millionen, etwa 700.000 mehr als im dritten Quartal. Die meisten dieser Nutzer sind im Finanzdienstleistungssegment zu finden, aber auch die Kreditprodukte wuchsen weiterhin in stetigem Tempo.

Für das Gesamtjahr sagte CEO Anthony Noto, dass der bereinigte Nettoumsatz zwischen 1,925 und 2 Mrd. USD liegen wird, was ein Wachstum von mehr als 25 % im Vergleich zu 2022 bedeuten würde.

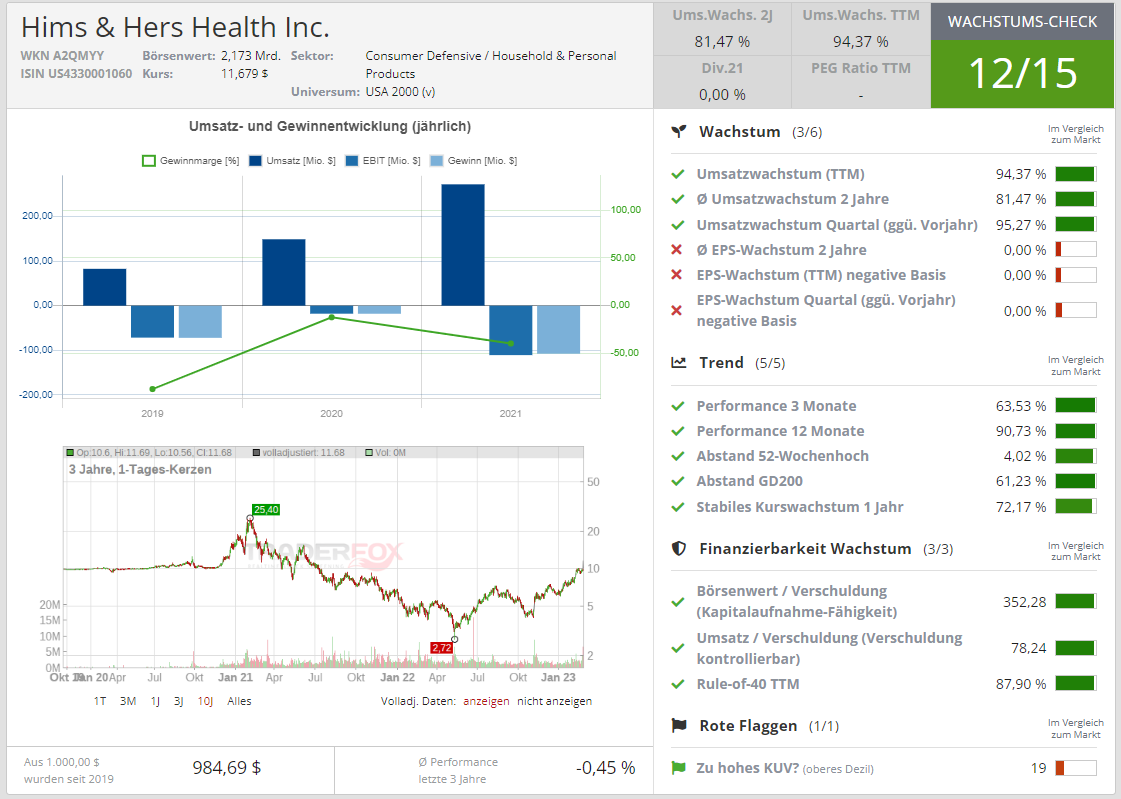

Hims & Hers Health Inc. – Revolutionär des verbesserungswürdigen US-Gesundheitsystems [HIMS | WKN A2QMYY | ISIN US4330001060]

Hims & Hers Health ist ein Anbieter für Telemedizin. Das Unternehmen bietet digitale Arztbesuche und Video-Sprechstunden zu günstigen Preisen an. Ärzte können dabei in beliebigen Zeiträumen ihre Präsenz über die Plattform anbieten, was für Ärzte und medizinische Fachkräfte attraktive Arbeitsbedingungen darstellt. Patienten können wiederum Geld sparen und zusätzlich auf eine gefühlte Anonymität und Distanz bei unangenehmen Problemen setzen.

Der Fokus liegt auf Beschwerden, über die viele Menschen ungern sprechen. Hierzu zählen beispielsweise Störungen bei der Sexualität oder Depressionen. Seit dem Beginn des Programms erfolgten über 7 Mio. Konsultierungen. Allein vom Jahr 2020 auf 2021 hat sich die Rate beinahe verdoppelt. Die Onlinesprechstunden können dabei einmalig in Anspruch genommen und bezahlt werden, oder mehrmalig durch ein attraktives Abomodell. Die Kunden werden über eine intelligente SEO-Strategie über Google auf den Webshop geleitet, wo überwiegend selbst produzierte Produkte verkauft werden. Da viele Produkte auch als Abo angeboten werden, erwirtschaftet das Unternehmen direkt wiederkehrende Umsätze.

Neben dem Angebot digitaler Sprechstunden betreibt Hims & Hers einen erfolgreichen Onlineshop. Insbesondere die mobile App ist laut Analysten ein Schlüsselfaktor für den Erfolg des Unternehmens. Auf Rezept lassen sich bei Hims & Hers Medikamente bestellen. Bei diesen Medikamenten handelt es sich um Generika, welche das Unternehmen selbst einkauft und mit einem eigenen Branding versieht. Hims & Hers hat sich somit über die Zeit eine eigene Marke aufgebaut, mit welcher das Unternehmen direkt mit seinen Kunden in Kontakt tritt. Neben den rezeptpflichtigen Medikamenten bietet das Unternehmen aber auch zahlreiche Medikamente an, für welche kein Rezept notwendig ist. Diese können über die App oder über andere Retailer bezogen werden. Die vergangenen Jahre hat Hims & Hers ein gigantisches Vertriebsnetzwerk erschaffen. Mittlerweile kann man die Produkte des Unternehmens bei nahezu allen großen Einzelhandelsunternehmen kaufen, darunter beispielsweise Walgreens, Bed Bath & Beyond, Amazon und seit diesem Jahr auch bei Walmart und GNC.

Die Telemedizin bietet Patienten die unglaubliche Chance, sich stärker an Entscheidungen über ihre Gesundheit zu beteiligen. Dabei ist die Telemedizin einer der kreativsten und innovativsten technologischen Fortschritte der Gesundheitsbranche. Grundlegend soll der Markt für Telemedizin in Zukunft weiterwachsen. Studien gehen von einer jährlichen Wachstumsrate von etwa 18,8 % aus und beziffern den Markt bis 2030 auf ein Volumen von rund 225 Mrd. USD. In diesem großen und noch wenig digitalisiertem Markt werden sich künftig mannigfaltige Möglichkeiten ergeben.

Hims & Hers adressiert primär die Gruppe der Millennials. Schafft es das Unternehmen, die jungen Kunden lebenslang an die Marke zu binden, entstehen hierdurch wiederkehrende Einnahmen und eine langfristige Kundenbindung. Im Laufe der Zeit können diese Kunden dann aufgrund anderer gesundheitlicher Beschwerden weitere Dienstleistungen in Anspruch nehmen. Daraus entsteht ein starkes Cross-Selling-Potenzial.

Der bisherige Erfolg des Unternehmens zeigt sich durch ein hohes Umsatzwachstum. Hims & Hers wächst deutlich schneller als Konkurrenten wie Teladoc oder American Well. Im Geschäftsjahr 2021 konnte der Umsatz um 83 % gegenüber 2020 gesteigert werden. Allerdings arbeitet das junge Unternehmen noch nicht profitabel, wenngleich die Verluste stetig gesenkt werden.

Auch für das Geschäftsjahr 2022 konnte Hims & Hers ein starkes Wachstum verzeichnen. Im vierten Quartal stieg der Umsatz um 97 % auf 167,2 Mio. USD (Analystenkonsens 160,8 Mio. USD), während der Umsatz für das Gesamtjahr insgesamt um 94 % auf 526,9 Mio. USD stieg. Das Unternehmen konnte vor allem durch seine Online-Kanäle und die Erweiterung des Angebots an Gesundheitsdienstleistungen für Männer und Frauen wachsen. Die Anzahl der Abonnenten auf der Plattform wuchs im vierten Quartal um 88 % gegenüber dem Vorjahresquartal auf 124.000. Der durchschnittliche monatliche Online-Umsatz pro Abonnenten stieg im vierten Quartal auf 55 USD, was einer Steigerung um 10 % gegenüber dem Vorjahr entspricht.

Für das gesamte Jahr rechnet Hims & Hers mit einem Umsatz zwischen 735 Mio. und 755 Mio. USD (Analystenkonsens 727 Mio. USD), was einem Wachstum von 39 % bis 43 % im Vergleich zum Vorjahr entspricht. In Bezug auf das Betriebsergebnis erwartet der Konzern, dass das bereinigte EBITDA für 2023 zwischen 20 Mio. und 30 Mio. USD liegen wird.

Immer mehr Analysten erhöhen ihre Einschätzungen und Kursziele zu Hims & Hers. Das Analystenhaus Jefferies hat die Bewertung des digitalen Gesundheitsplattform-Unternehmens von "Halten" auf "Kaufen" erhöht. . Analyst Glen Santangelo schrieb, dass die Daten weiterhin auf eine starke Dynamik im Kerngeschäft hinweisen. Unter Berufung auf den Wachstumskurs des Unternehmens der vergangenen beiden Jahre argumentiert der Analyst, dass sich die aktuellen Konsensschätzungen für Hims & Hers für FY23 - FY24 "als zu konservativ erweisen könnten." Santangelo erhöhte das Kursziel des Unternehmens von 7 USD auf 11 USD pro Aktie. Auch das Researchhaus Guggenheim erhöhte sein Price Target jüngst auf 15 USD je Aktie.

Seit unserer Kaufentscheidung für das Growth-Depot vor knapp drei Monaten ist die Aktie bereits über 70 % gestiegen.

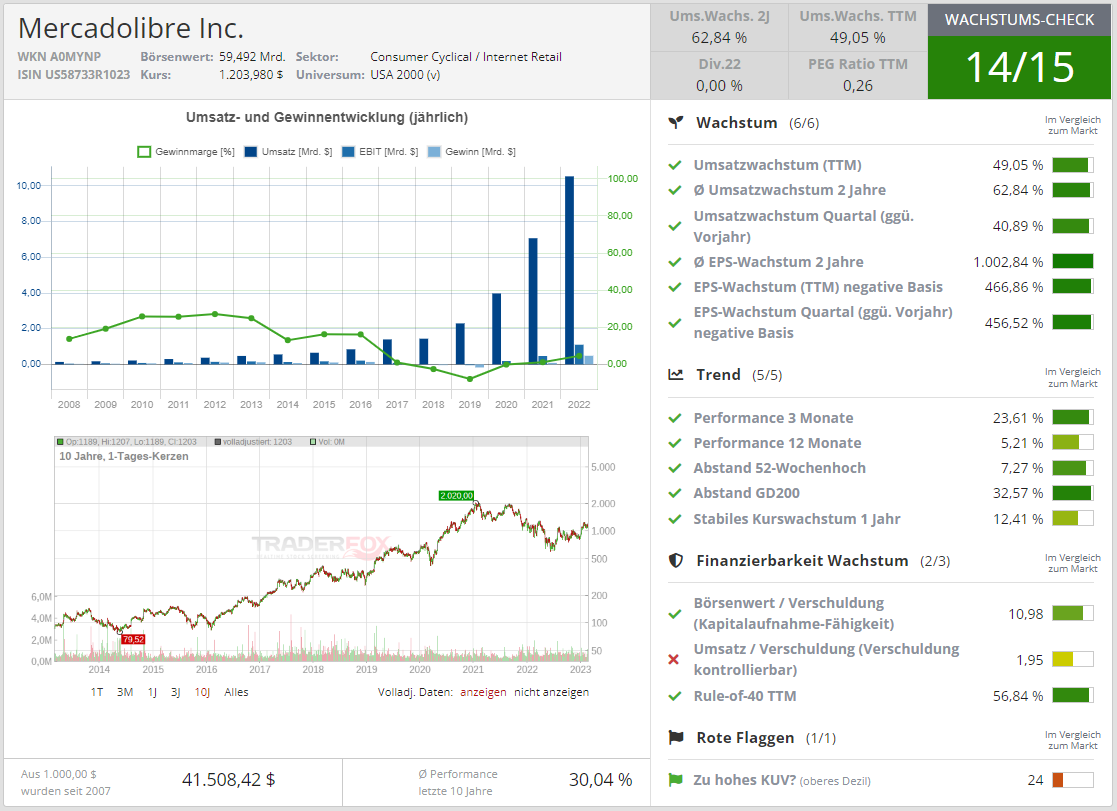

MercadoLibre Inc. -Das Amazon Lateinamerikas hört nicht auf zu wachsen [MELI | WKN A0MYNP | ISIN US58733R1023]

MercadoLibre steht für "freier Markt" und ist der Name des börsennotierten Unternehmens aus Argentinien. Dieses existiert nun schon zwei Jahrzehnte und hat es sich zur Aufgabe gemacht den Handel in Lateinamerika zu demokratisieren und zu vereinfachen. MercadoLibre ist heute das größte Online-Handels-Ökosystem in Lateinamerika und fungiert als integrierte regionale Plattform sowie als Anbieter der notwendigen digitalen und technologischen Werkzeuge. Diese ermöglichen es Unternehmen und Einzelpersonen mit Produkten und Dienstleistungen zu handeln.

Die Mission ist eindeutig. MercadoLibre möchte, wie der Name des Unternehmens schon sagt, den Handel und Zugang zu Geld in Lateinamerika demokratisieren, indem die Dienste über die gesamte Wertschöpfungskette angeboten werden. Noch immer haben viele Menschen in Lateinamerika keinen Zugang zum Finanzsystem und können kein Bankkonto eröffnen. Hier möchte MercadoLibre ansetzen und hat zu diesem Zweck ein bedienungsfreundliches E-Commerce- und Payment-Ökosystem geschaffen. Die Plattform ist so konzipiert, dass sie den Nutzern ein komplettes Portfolio an Dienstleistungen bietet, um kommerzielle Transaktionen sowohl digital als auch offline zu erleichtern.

Ende 2021 betrug der Marktanteil von Lateinamerika am weltweiten E-Commerce Umsatz erst drei bis vier Prozent. Während in China die Online-Penetration im Einzelhandel bei 16 % liegt, kommt dieser Wert in Südamerika auf lediglich 4,2 %. Dies verdeutlicht das Wachstumspotenzial im E-Commerce-Bereich für MercadoLibre, denn mit einer Bevölkerung von über 650 Millionen Menschen ist der lateinamerikanische Markt einer der am schnellsten wachsenden und konsumfreudigsten weltweit. Der E-CommerceMarkt in Lateinamerika wird voraussichtlich von 111,4 Mrd. USD im Jahr 2023 auf 187,1 Mrd. USD im Jahr 2027 mit einer jährlichen Wachstumsrate von 13,84 % zunehmen, wobei der Fintech-Markt bis 2028 mit einer Rate von 8 % in ähnlicher Weise wächst. Lediglich 55 % der Lateinamerikaner verfügen laut des Internationalen Währungsfonds (IWF) über ein Bankkonto. Mit MercadoPago hat man eine konkurrenzfähige Mobile-Payment-Lösung auf dem Markt, welche u.a. auch ein Digitales Wallet, vergleichbar mit der Cash App von Square, umfasst. MercadoLibre ermöglicht dem Kunden den Online-Handel auch ohne Bankkonto, indem bar an einem Geldautomaten oder in einer Poststelle bezahlt werden kann.

Geld verdient das Unternehmen mit Handelsdienstleistungen bzw. E-Commerce-Dienstleistungen (65 % des Umsatzes) und Fintech-Dienstleistungen (35 % des Umsatzes). Einnahmequellen im Bereich Handelsdienstleistungen sind u.a. Marktplatzgebühren, Endwertgebühren, Versandkosten, Provisionen, Gebühren auf Kleinanzeigen und Warenverkauf. Die Einnahmequellen im Bereich Fintech belaufen sich unter anderem auf Gebühren für eine Ratenzahlung, Gebühren von Händler- und Verbraucherkrediten und Barvorschüsse. Die Produkte werden meist nicht selbst im eigenen Warenlager gehalten, sondern ähnlich wie bei Amazon nur über die Plattform verkauft.

Im jüngsten Quartalsbericht vom 23.02.2023 meldete MercadoLibre ein beispielhaftes Wachstum des Umsatzes und des Gewinns. Der Umsatz konnte in den letzten 5 Jahren um durchschnittlich 53 % pro Jahr gesteigert werden. Im vorigen Jahr erzielte MercadoLibre sogar ein Umsatzwachstum von 78 %. Die Q4-Zahlen lagen deutlich über den Erwartungen des Marktes. Der Umsatz im vierten Quartal 2022 wuchs gegenüber dem Vorjahr um 41 % auf 3 Mrd. USD. Der Gewinn lag bei 3,25 USD pro Aktie und übertraf die Schätzungen von 2,11 USD.

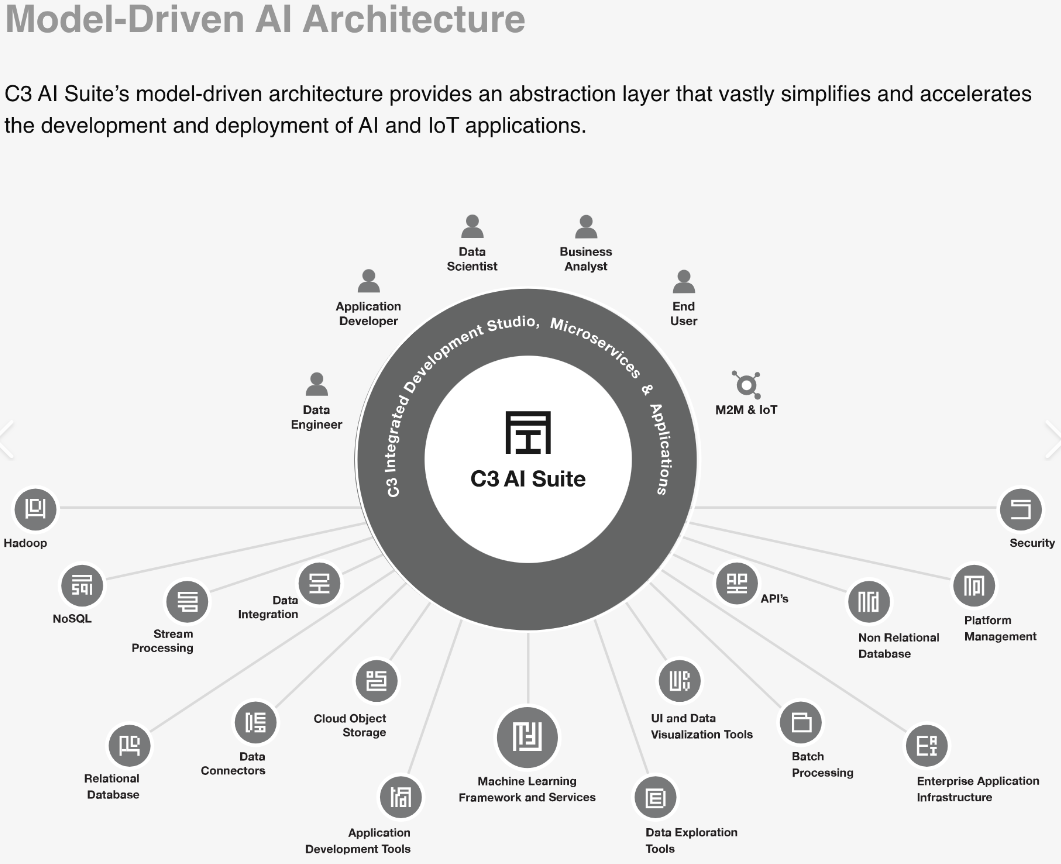

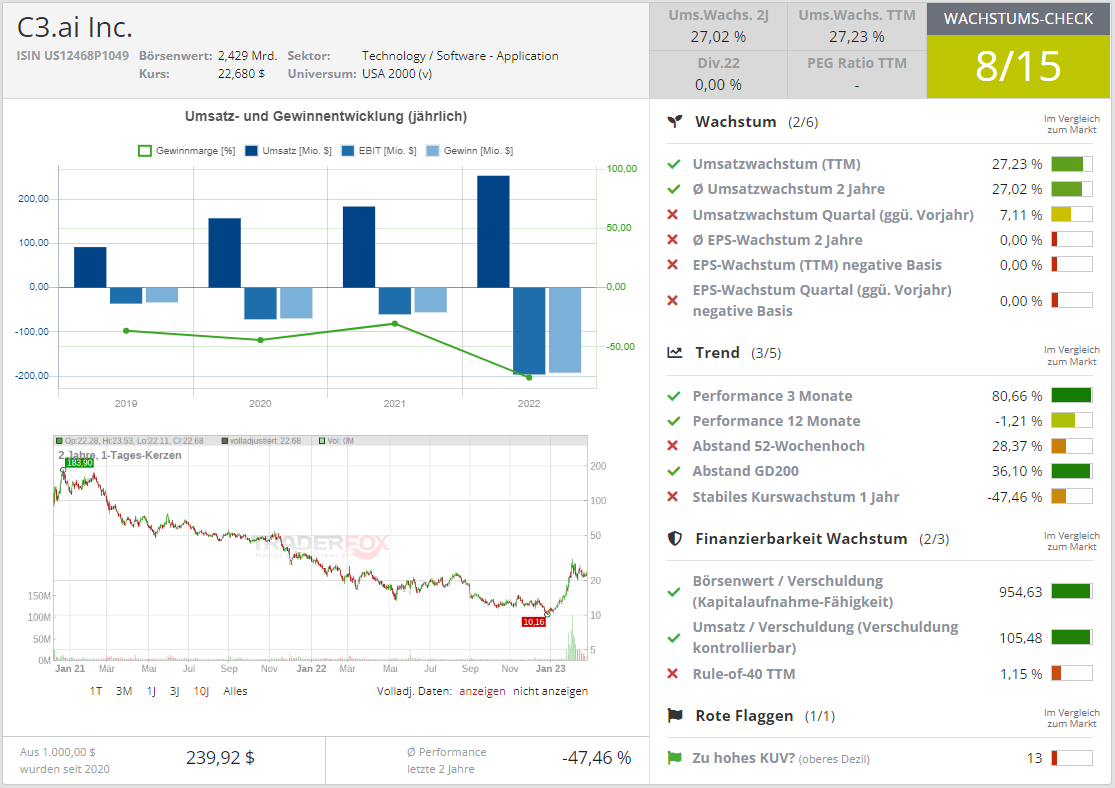

C3.ai Inc. - Innovativer Anbieter von KI-Anwendungssoftware [AI | ISIN US12468P1049]

C3.ai ist ein führender Anbieter von KI-Software für Unternehmen zur Beschleunigung der digitalen Transformation. Das Unternehmen bietet die C3.ai-Suite für die Entwicklung, den Einsatz und den Betrieb von groß angelegten KI-, Predictive-Analytics- und Internet-of-Things (IoT)-Anwendungen sowie ein Portfolio von schlüsselfertigen KI-Anwendungen an. Diese sind im Idealfall effizienter und kostengünstiger als alternative Ansätze. Die C3.ai-Plattform unterstützt die Wertschöpfungskette in jeder Branche.

Die Zeichen verdichten sich, dass wir derzeit den Beginn des goldenen Zeitalters der künstlichen Intelligenz erleben. Der breite Markt geht allgemein davon aus, dass künstliche Intelligenz (KI) eine große Chance darstellt und in der Zukunft einige bahnbrechende Anwendungsmöglichkeiten hervorbringen wird. C3.ai, ein Softwareunternehmen, das KI schon in seinem Namen trägt, ist eine dieser Firmen, die in den vergangenen Wochen von diesen Entwicklungen enorm profitiert hat und dessen Aktienkurs dementsprechend durch die Decke gegangen ist. Innerhalb von drei Handelswochen stiegen die Wertpapiere des Unternehmens in der Spitze um 103 % an.

Die derzeitige Strategie des Unternehmens basiert auf der Überzeugung, dass Kunden vorgefertigte Anwendungen bevorzugen, anstatt ihre eigenen Anwendungen mit bestehenden Tools zu entwickeln. Die Wachstumsstrategie von C3.ai ist dreiteilig. Man möchte bestehende Kunden durchdringen, den mehrstufigen Vertrieb erweitern und den Ausbau des Ökosystems vorantreiben.

C3.ai arbeitet gegenwärtig mit Branchenführern in vier großen vertikalen Bereichen zusammen. Finanzdienstleistungen, Luft- und Raumfahrt und Verteidigung, Öl und Gas sowie Versorgungsunternehmen. Gleichzeitig versucht das Unternehmen, seine Partnerschaften mit führenden Unternehmen in den übrigen Branchen zu erweitern. Dies scheint ein optimaler Ansatz zu sein, da die Branchenführer die Feinheiten ihrer Märkte am besten kennen und eine schnellere und umfassendere Durchdringung der einzelnen Vertikalen ermöglichen können.

Bereits 2018 hatte das Unternehmen mit Microsoft eine strategische Partnerschaft abgeschlossen, um die Entwicklung von KI- und IoT-Anwendungen für Unternehmen zu beschleunigen. Microsoft hatte beim Börsengang Ende 2020 in C3.ai investiert. Seitdem nutzt C3.ai Microsoft Azure als bevorzugte Cloudplattform und schöpft dadurch die Leistungsfähigkeit seiner intelligenten Funktionen aus. Auch im Ölsektor ist man durch die Zusammenarbeit mit Baker Hughes positioniert. Das Joint-Venture bündelt das gesamte Öl- und Gas-Knowhow von Baker Hughes mit der einzigartigen KI-Software-Suite von C3.ai. Die KI-Technologien tragen im Öl- und Gassegment zur Verbesserung der Gesamtleistung bei, indem sie riesige Datenmengen aufnehmen, spezifische Betriebsumgebungen intelligent machen und Probleme vorhersagen, bevor sie auftreten, so dass die Betreiber ihre Planung, Personalausstattung, Beschaffung und allgemeine Sicherheit verbessern können.

Zusätzlich hat C3.ai drei neue Aufträge von der US-Raketenabwehrbehörde erhalten. Diese sind Teil eines fünfjährigen, 500 Mio. USD schweren Programms, das von der US-Missile Defense Agency gesponsert und im gesamten Verteidigungsministerium anwendbar sein wird. Alle drei Aufträge werden die C3.ai Plattform nutzen, um den Einsatz von unternehmenskritischen Fähigkeiten der künstlichen Intelligenz in der Raketenabwehrbehörde zu beschleunigen.

C3.ai kündigte Ende Januar an, dass man eine neue, auf künstliche Intelligenz ausgerichtete Produktsuite einführen wird. Durch die Einführung einer Reihe von Tools für generative Anwendungen der künstlichen Intelligenz ist das Unternehmen nun mitten in den vielleicht heißesten Trend im Technologiesegment eingestiegen. Die C3 Generative AI Product Suite bettet fortschrittliche Transformationsmodelle in die vorgefertigten KI-Anwendungen von C3.ai ein und beschleunigt so die Fähigkeit der Kunden, diese Modelle in ihrer gesamten Wertschöpfungskette zu nutzen. Die Software wird dabei in allen Geschäftsfunktionen und Branchen zum Einsatz kommen.

C3.ai hat es jetzt geschafft, ein verlässliches Partnerökosystem und eine Entwicklercommunity aufzubauen und ging nun zu einem verbrauchsbasierten Preismodell über. Statt mehrjährige Abonnements mit Lizenzvereinbarungen in Millionenhöhe zahlen Kunden nach Bedarf. Dieser Erfolg Das zeigt sich auch am Kundenwachstum. Die Zahl der abgeschlossenen Verträge stieg im 2. Quartal auf 25, ein Anstieg von etwas mehr als 100 % gegenüber zwölf im Vorjahr. Der durchschnittliche Vertragswert lag im 2. Quartal bei 0,8 Mio. USD, gegenüber 19 Mio. USD im Vorjahr, was auf das neue Preismodell zurückzuführen ist.

Der Gesamtumsatz für das abgelaufene Quartal belief sich auf 62,4 Mio. USD, ein Anstieg von 7 % gegenüber den 58,3 Mio. USD vor einem Jahr. Auch der Abonnementumsatz für das Quartal konnte um 26 % gesteigert werden und belief sich auf 59,5 Mio. USD. Der Non-GAAP-Verlust aus dem operativen Geschäft betrug im 2. Quartal 15 Mio. USD, eine Verbesserung gegenüber 22,6 Mio. USD im Vorjahresquartal. Somit lag der Nettoverlust pro Aktie bei 0,63 USD, verglichen mit 0,55 USD vor einem Jahr.

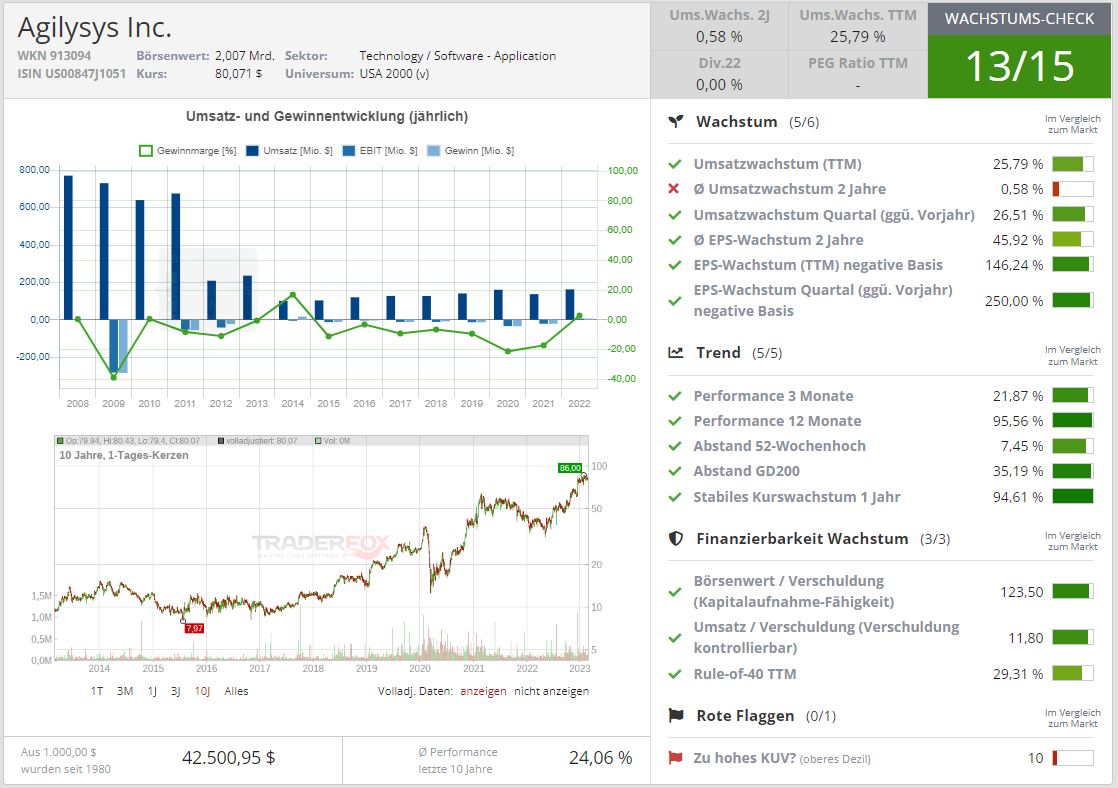

Agilysys Inc. [AGYS | WKN 913094 | ISIN US00847J1051]

Agilysys entwickelt Software für die Steuerung von Geschäftsabläufen, die insbesondere in Hospitality-nahen Sektoren eingesetzt wird. Zu den Anwendungen zählen beispielsweise Restaurantreservierungen, Selbstbedienungen, Lagerhaltung und Verwaltungsaufgaben. Die Kunden sind beispielsweise Betreiber von Casinos, Hotels, Kreuzfahrten, Restaurants oder kommen aus öffentlichen Sektoren im Bildungs- und Gesundheitswesen. Agilysys bedient Märkte in Nordamerika, Europa und Asien und ist seit mehr als 40 Jahren führend im Bereich der Gastgewerbesoftware.

Grundlegend liefert Agilysys ein komplettes Ökosystem an seine Kunden. Der Fokus von Agilysys liegt jedoch klar auf sogenannten Property Management Systems (PMS) zur Rationalisierung von Prozessen im Frontoffice und Backoffice. Die Software von Agilysys hilft damit, Prozesse zu automatisieren und zu vereinfachen. Somit ist das Unternehmen ein Profiteur des akuten Personalmangels im Gastgewerbe und Bildungseinrichtungen. Aber auch die On-Demand-Lösungen von Agilysys für die kontaktlose Bestellung von Speisen und Getränken und die Selbstbedienung beim Bezahlen sind führend.

Der Wettbewerbsvorteil von Agilysys liegt in seiner Fähigkeit zur Produktentwicklung und Systemintegration. Das Unternehmen bietet eine breite Palette von Produkten für das Gastgewerbe an, was es in dieser Branche wettbewerbsfähiger macht. Der Markt für Hotel- und Gaststättentechnologie verändert sich in rasantem Tempo und Agilysys entwickelt neue Produkte, die mit dem Tempo der Veränderungen Schritt halten. Dadurch wird sichergestellt, dass die Einnahmen des Unternehmens langfristig wachsen. Die Skalierbarkeit der Plattform ermöglicht einen breiten Einsatz, von einem einzelnen, kleinen Geschäft bis hin zu einem riesigen Kasinobetrieb mit 6.000 Zimmern, und das bei gleichem Integrationsaufwand. Darüber hinaus bietet die integrierte Suite den Kunden ein Full-Service-Angebot mit einer größeren Bandbreite an Produkten.

Agilysys positioniert sich in einem eindeutigen Wachstumsmarkt. Einem Marktforschungsbericht von Research and Markets aus dem Jahr 2022 zufolge belief sich der Markt für Hotelimmobilienverwaltungssoftware im Jahr 2021 auf geschätzte 5,9 Mrd. USD und wird bis 2027 voraussichtlich einen Wert von rund 10,9 Mrd. USD erreichen. Dies entspricht einer prognostizierten jährlichen Wachstumsrate von 10,7 % für die Jahre 2022 bis 2027.

Mit Übernahmen und einer erweiterten Produktpalette vergrößert sich das Marktpotenzial. Anfang Januar 2022 wurde der kanadische Branchenkollege ResortSuite aufgekauft. Dieser Zusammenschluss mit ResortSuite, das sich auf den komplexen Flächennutzungsplan- und Resortmarkt konzentriert, wird voraussichtlich Ertragssynergien und die Bereitstellung von integrierten Hotelimmobilienmanagement- und Kontaktlosfunktionen auf Weltklasseniveau bringen.

Die Umsätze von Agilysys entwickeln sich seit einigen Quartalen positiv. Zwar gingen die Umsätze im Jahr 2021 deutlich zurück, konnten im letzten Geschäftsjahr 2022 aber um 19 % auf ein neues Rekordhoch gesteigert werden. Die Abonnentengebühren stiegen zuletzt stärker als das Geschäft mit Wartungen. Bereits über 60 % der Umsätze sind wiederkehrend. Zudem arbeitete Agilysys vergangenes Jahr erstmals seit 2014 profitabel. Für das laufende Geschäftsjahr wird ein Wachstum von rund 20 % erwartet. Am 15.12.2022 sorgte die Nachricht über eine Vereinbarung zur Implementierung der Software von Agilysys mit der Hotelkette Marriott für einen weiteren sehr positiven Nachrichtenimpuls, der mit einem weiteren Kursanstieg der Aktie belohnt wurde. Durch diese Partnerschaft kann Agilysys sein Property-Management-System in den nächsten Jahren in Luxus-, Premium- und Select-Service-Hotels in den USA und Kanada einzusetzen. Dies entspricht einem Potenzial von 5.600 Hotels mit 940.000 Zimmern, was das PMS-Geschäft von Agilysys nahezu verdreifachen und ein zusätzliches Wachstum von mehr als 20 % im Zeitraum von 2025 bis 2027 ermöglichen dürfte

Außerdem sieht Agilysys vor allem im asiatischen Markt weitere Wachstumspotenziale. Gegenwärtig wird der Großteil der Umsätze (93 %) am US-Heimatmarkt generiert. Im Zuge dessen überrascht es nicht, dass etwa 63 % des Marktpotenzials außerhalb der Heimat gesehen wird. Gelingt es dem Unternehmen, seine Produkte und Softwarelösungen außerhalb der eigenen Landesgrenzen zu platzieren, so könnte das für einen weiteren kräftigen Wachstumsschub sorgen. Ein beträchtlicher Teil der Einnahmen stammt aus der Glücksspielbranche. Das Wachstum der Glücksspielindustrie ist nach wie vor intakt. Auf den internationalen Märkten wachsen die Glücksspieleinnahmen, die Kasinofläche und der Umsatz rasant. Macau ist hierfür ein Paradebeispiel.

Agilysys meldete für das 3. Quartal Dezember 2022 einen Gewinn von 0,26 USD pro Aktie bei einem Umsatz von 49,9 Mio. USD. Die Konsensgewinnschätzung lag bei 0,24 USD pro Aktie bei einem Umsatz von 48,1 Mio. USD. Die Erwartungen konnten somit übertroffen werden. Der Umsatz stieg im Jahresvergleich um 26,5 %. Das Unternehmen rechnet für das Geschäftsjahr 2023 mit einem Umsatz von 195,0 bis 198,0 Mio. USD und korrigierte die bisherige Prognose dadurch leicht nach oben.

Ich wünsche Ihnen viel Spaß beim Lesen und gute Trades!

Liebe Grüße

David Engelhardt

Hier können Sie unsere 6 Börsenmagazine bestellen: aktien Magazin, Tenbagger-Depot, Growth, Trendfollowing, Nebenwerte Investor und The Big Call: aktien Magazin und 5 weitere Börsenmagazine hier bestellen! (aktien-mag.de). Tipp: Nutzen Sie unsere Neukunden-Rabatt-Aktionen!

Bildherkunft: https://stock.adobe.com/de