Die Top-5-Dauerläufer-Aktien für das Langfrist-Depot!

Liebe Leser,

im Langfrist-Depot möchte man am liebsten ruhig nach oben laufende Qualitätsaktien besitzen. Dafür hat TraderFox den Screen "Dauerläufer-Aktien" in dem TraderFox Screening-Tool aktien RANKINGS entwickelt. Dauerläufer-Aktien haben eine Jahresperformance von mindestens 12 % (in den letzten zehn Jahren). Die Ergebnisse werden dann nach dem Monkey-Trader-Indikator und der Stabilität des Kurswachstums sortiert. Der Monkey-Trader-Indikator bewertet, wie einfach die Aktie zu handeln ist. Die folgenden fünf Aktien sind Top-Dauerläufer-Aktien für das Langfrist-Depot. Jede dieser Aktien ist in den vergangenen zehn Jahren um durchschnittlich über 20 % pro Jahr gestiegen. Ob sich dies in der Zukunft fortsetzen wird, bleibt abzuwarten. Allerdings hat sich das Geschäftsmodell der Unternehmen bereits etabliert und als krisenresistent erwiesen.

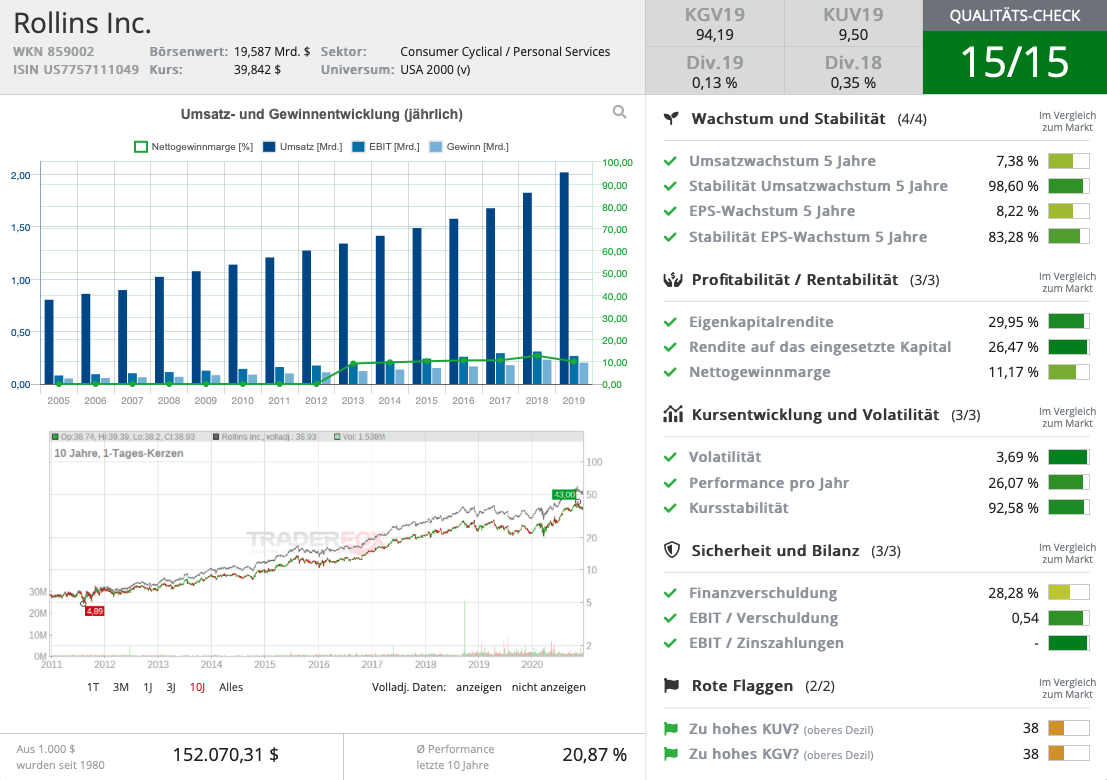

Rollins - Schädlings- und Termitenbekämpfung

Rollins ist ein US-amerikanisches Dienstleistungsunternehmen, welches im Jahre 1948 gegründet wurde. Das Unternehmen ist mit über 2,4 Mio. Kunden weltweit führend im Bereich der Schädlings- und Termitenbekämpfung. Das Geschäft ist planbar, da ungefähr 80 % der erwirtschafteten Einnahmen wiederkehrend sind. Außerdem ist Rollins innvoativ: Das Unternehmen nutzt diverse Technologien, wie z.B. ein virtuelles Routen-Management-System, um Anfahrtskosten zu minimieren. Der gesamte Markt ist stark fragmentiert, was weitere Akquisitionen in der Zukunft ermöglicht. Der Konzern dient mit seinen zahlreichen Tochtergesellschaften Privat- als auch Gewerbekunden in den USA, Kanada, Australien, Europa und Asien. Eine weltweite bekannte Tochtergesellschaft ist beispielsweise "Orkin". Zudem ist Rollins mit mehr als 200 Franchise-Unternehmen in u.a. Mexiko, Kanada und Mittel-und Südamerika aktiv. Die Preisvereinbarungen für Schädlings- und Termitenbekämpfungsdienste werden im Rahmen eines Vertrages mit Kunden vorab festgelegt. Rollins erwirtschaftet 42 % des Umsatzes mit Privatkunden und 40 % mit gewerbliche Kunden. Die Aktie ist im vergangenen Jahr um über 60 % gestiegen. Der Umsatz und Gewinn je Aktie ist in den letzten fünf Jahren um 7,38 % bzw. um 8,22 % gewachsen. Rollins hat eine EBIT-Marge von über 13 %. Die Eigenkapitalquote beträgt 52 %. Die Verschuldung liegt unter dem 4-fachen EBIT. Zurzeit ist die Aktie gemessen am historischen KGV, KUV und EV/EBIT hoch bewertet.

Quelle: TraderFox Qualitäts-Check

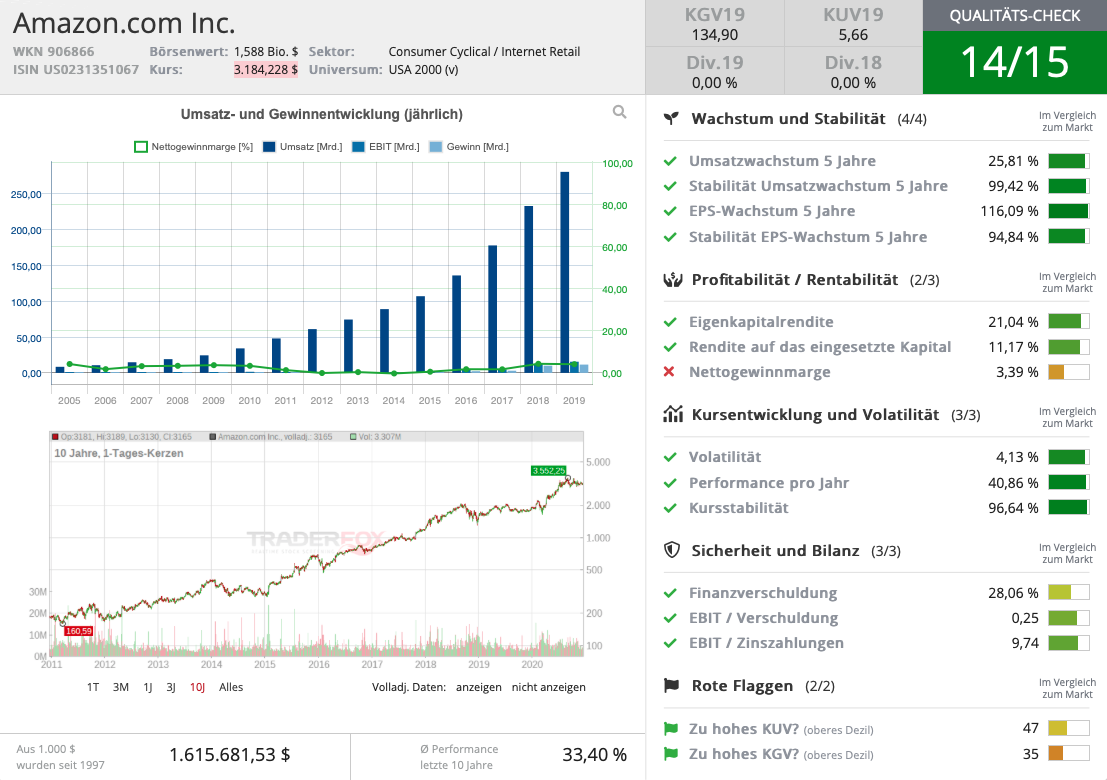

Amazon - E-Commerce-Boom im Lockdown

Amazon ist ein US-amerikanischer "Versandhändler" und wurde 1994 von Jeff Bezos gegründet. Das Unternehmen hat weltweite Bekanntheit erlangt und bietet heute noch deutlich mehr als einen Online-Shop an.. Amazon ist vielmehr ein Technologie- und Softwarekonzern: Amazon Web Services (AWS) ist der größte Cloud-Anbieter weltweit. Die Videostreaming Plattform Amazon Prime ist die zweitgrößte weltweit. Die Livestreaming-Plattform Twitch.tv ist ebenfalls marktführend in ihrem Segment. Dann gibt es noch die Hörbücher-Plattform Audible, Amazon Music, oder die ePaper-Plattform Kindle. Außerdem ist das Unternehmen mit Alexa auch in den Bereichen Smart-Home und Künstlicher Intelligenz führend. Lokale Einzelhändler und Supermarktketten werden zunehmend durch Amazon Go unter Druck gesetzt. Amazon Go ist eine Supermarktkette, welche ohne Kassen auskommt. Der Kunde läuft in das Geschäft, nimmt sich was er braucht und läuft heraus. Den Rest erledigen Sensoren und Kameras. Des Weiteren ist Amazon gerade dabei viele weitere Branchen wie beispielsweise die Logistik-Branche, oder Apotheken-Branche zu disruptieren. Der Großteil des Umsatzes, 69 %, wird mit dem Online-Store erwirtschaftet. 13 % werden mit der Cloud-Infrastruktur AWS verdient, 7 % der Einnahmen stammen aus Abo-Mitgliedschaften bei Amazon Prime oder Audible. Die restlichen 11 % entfallen auf andere Projekte wie z.B. Amazon Go, oder Werbeeinnahmen. Die Aktie ist im vergangen Jahr um knapp 80 % gestiegen. Der Umsatz und Gewinn je Aktie ist in den letzten fünf Jahren um 25,81 % bzw. um 116,09 % gewachsen. Die Eigenkapitalquote beträgt 29 %. Die Verschuldung liegt unter dem 4-fachen EBIT. Analysten erwarten in den kommenden drei Jahren ein Umsatzwachstum von über 23,6 % und ein Gewinnwachstum von 42 %.

Quelle: TraderFox Qualitäts-Check

Thermo Fisher Scientific - Stabiles Kurswachstum seit über zehn Jahren

Thermo Fisher wurde 1902 in den USA gegründet und beschäftigt aktuell über 75.000 Mitarbeiter. Das Unternehmen beschreibt sich selbst als "der weltweit größte Lieferant für wissenschaftliche Anwendungen". Thermo Fisher betreut weltweit über 400.000 Kunden, darunter Pharma- und Biotech-Unternehmen, Krankenhäuser, Universitäten und Forschungseinrichtungen. Der Konzern trennt seine Bereiche in vier Segmente: Der Bereich "Life Sciences Solutions" bietet Kunden ein umfangreiches Portfolio an Reagenzien, Instrumenten und Verbrauchmaterialien für die biologische und medizinische Forschung. Das Segment "Analytical Instruments” bietet Instrumente, Verbrauchsmaterialen, Software und Dienstleistungen für Anwendungen im Labor an. Der Bereich "Specialty Diagnostics" bietet diverse diagnostische Test-Kits, Reagenzien, Kulturmedien, Instrumente und zugehörige Produkte an. Das Segment "Laboratory Products and Services" bietet den Kunden Laborausrüstungstechnologie wie beispielsweise Kühl- und Gefriergeräte, Inkubatoren oder Zentrifugen an. Zudem werde in diesem Segment Dienstleistung für Entwicklung, Herstellung und klinische Studien angeboten. Der Großteil des Umsatzes, 41 %, wird im Bereich Pharma und Biotech erwirtschaftet. Der restliche Umsatz wird im Bereich Wissenschaft und Regierung (18 %), Diagnose- und Gesundheitswesen (26 %), sowie mit industriellen Anwendungen (26 %) verdient. Die Aktie ist im vergangen Jahr um über 33 % gestiegen. Der Umsatz und Gewinn je Aktie ist in den letzten fünf Jahren um 8,62 % bzw. um 14,19 % gewachsen. Thermo Fisher hat eine EBIT-Marge von 18,58 %. Die Eigenkapitalquote beträgt 50,83 %. Die Verschuldung liegt unter dem 4-fachen EBIT. Analysten erwarten in den kommenden drei Jahren ein Umsatzwachstum von über 10,86 % und ein Gewinnwachstum von 28,75 %.

Quelle: TraderFox Qualitäts-Check

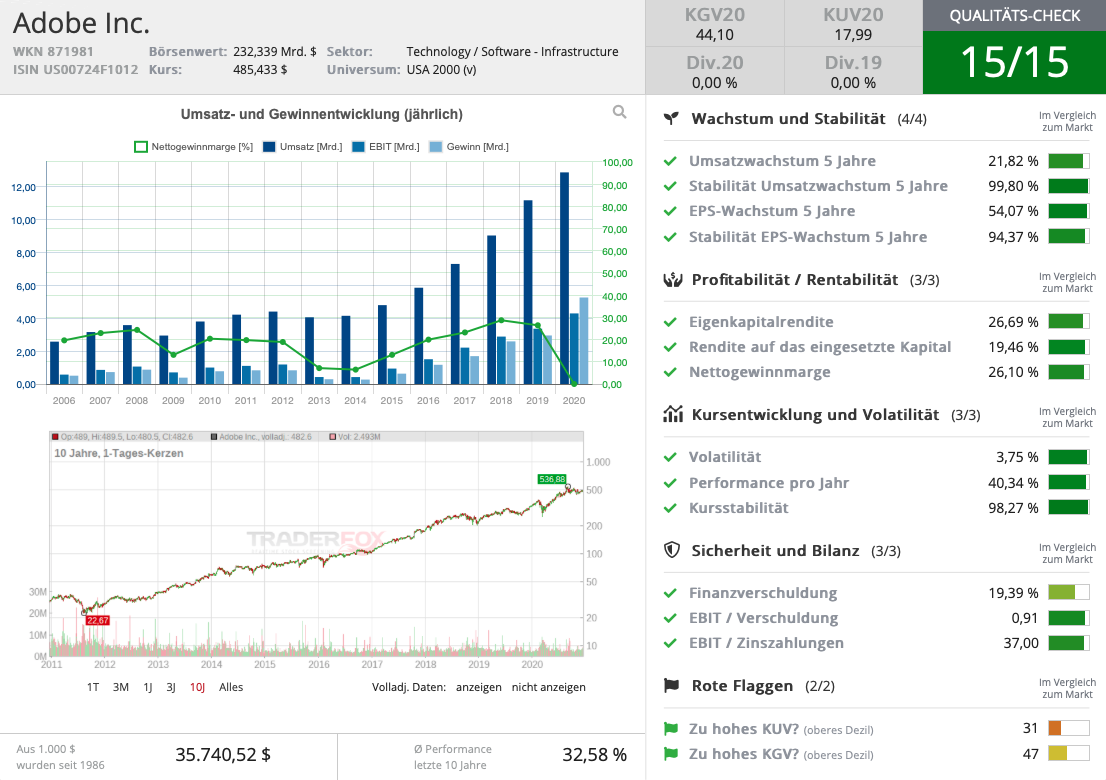

Adobe - Ein Qualitätsunternehmen mit planbaren Einnahmen

Adobe ist ein 1982 gegründetes und weltweit tätiges US-amerikanisches Softwareunternehmen. Das Unternehmen bietet eine Reihe von Software-Produkten und Dienstleistungen im kreativen Bereich an. Das Angebot von Adobe wird direkt an Unternehmenskunden über Vertriebsmitarbeiter und lokale Außenstellen vertrieben. Endbenutzer können die Leistungen über die Website oder App-Stores erwerben bzw. abonnieren. Die meisten Produkte des Unternehmens sind in einem Abo-Modell erhältlich - 89 % der Einnahmen sind wiederkehrend. Adobe teilt sein Geschäft in drei Segmenten auf. Im Bereich "Digital Media" fokussiert Adobe Cloud-basierte Angebote, welche im Abo-Modell verkauft werden. Der Anteil dieses Segmentes am Gesamtumsatz entspricht 72 %. Der Hauptumsatztreiber in diesem Segment ist die Adobe Creative Cloud. Creative Cloud Mitglieder haben Zugriff auf Entwickler-Softwares wie Photoshop, Illustrator oder Lightroom. Zudem können Sie Ihre Projekte in einer Cloud speichern und jederzeit abrufen. Mit dem Bereich "Digital Experience" (Umsatzanteil 27 %) bietet Adobe Geschäftskunden Cloud-basierte Lösungen an, um den Vertrieb und das Marketing zu verbessern. Unter anderem werden Daten und Erkenntnisse des Kunden in Echtzeit übermittelt oder Software für die Werbekampagnen-Verwaltung angeboten. Das "Publishing" Segment umfasst ältere Produkte und Dienstleistungen wie beispielsweise Adobe PDF und trägt mit lediglich 1 % zum Umsatz bei. Die Aktie ist im vergangen Jahr um knapp 40 % gestiegen. Der Umsatz und Gewinn je Aktie ist in den letzten fünf Jahren um 21,92 % bzw. um 62,24 % gewachsen. Adobe hat eine EBIT-Marge von über 30 %. Die Eigenkapitalquote beträgt 50,72 %. Die Verschuldung liegt unter dem 4-fachen EBIT. Zurzeit ist die Aktie gemessen am historischen KUV hoch bewertet. Analysten erwarten in den kommenden drei Jahren ein Umsatzwachstum von über 14,87 % und ein Gewinnwachstum von 20,77 %.

Quelle: TraderFox Qualitäts-Check

Danaher - Ein diversifiziertes Produkt-Portfolio sorgt für Sicherheit

Danaher ist ein 1969 gegründeter US-amerikanischer Mischkonzern. Das Unternehmen ist im Gesundheits- und Umwelt-Sektor weltweit aktiv. Danaher arbeitet nach dem sogenannten Danaher Business System, was sich stark dem KAIZEN-Prinzip orientiert. Dieses Prinzip strebt nach einer kontinuierlichen und unendlichen Verbesserung. Der Konzern akquiriert Firmen, die zum Geschäftsmodell passen. Die Akquisitionen durchlaufen das Danaher Business System und werden optimiert in das bestehende System integriert. Danaher teilt sich in drei Bereiche ein. Der Bereich "Life Sciences" (Umsatzanteil 50 %) produziert Laborausrüstung und Verbrauchsprodukte für die Forschung in Bio-Wissenschaften. Die Sparte "Diagnostics" (Umsatzanteil 31 %) bietet Analysegeräte, Software und diverse Dienstleistungen für Labore an. Der Bereich "Environmental & Applied Solutions" (Umsatzanteil 19 %) befasst sich mit der Herstellung von Produkten zur Verbesserung der Wasserqualität und Produkten für die Verpackungsindustrie. Die Aktie ist im vergangen Jahr um über 36 % gestiegen. Der Umsatz und Gewinn je Aktie ist in den letzten fünf Jahren um 13,45 % bzw. um 18,52 % gewachsen. Danaher hat eine EBIT-Marge von über 19 %. Die Eigenkapitalquote beträgt 48,76 %. Die Verschuldung liegt unter dem 4-fachen EBIT. Analysten erwarten in den kommenden drei Jahren ein Umsatzwachstum von über 13,45 % und ein Gewinnwachstum von 18,52 %.

Quelle: TraderFox Qualitäts-Check

Dieser Artikel ist in Zusammenarbeit mit Fabio, einem freien Mitarbeiter von TraderFox, entstanden. Die Unternehmen wurden von Fabio recherchiert und aufgearbeitet.

Tipp: Wenn ihr gezielt auf interessante Unternehmen aufmerksam werden wollt, dann ist das Morningstar-Datenpaket von TraderFox das richtige Produkt für euch. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet unter anderem den Aktien-Screener von TraderFox. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

Bildherkunft: Unsplash