Diese 5 Aktien aus dem Bausektor könnten von Bidens Zwei-Billionen-Dollar-Plan profitieren!

Liebe Leser,

letzte Woche kündigte Joe Biden ein gigantisches Investitionsprogramm für die Vereinigten Staaten an: 2,25 Billionen USD sollen in den Ausbau und die Modernisierung der Infrastruktur fließen, um die Wirtschaft nach der Pandemie anzukurbeln und Jobs zu schaffen. Zwar steht die genaue Ausgestaltung des Programms noch in den Sternen, da Biden im Senat auf einige republikanische Stimmen angewiesen ist und möglicherweise Kompromisse eingehen muss. Doch die Ankündigung des Programms zeigt klar, wohin die Reise unter dem neuen Präsidenten gehen soll. Während Großkonzerne wie Amazon, die in Bidens Ankündigung namentlich genannt wurden, höhere Steuern fürchten müssen, werden einige Unternehmen von einem möglichen Bau-Boom durch das Infrastrukturpaket profitieren. In diesem Artikel möchte ich fünf Aktien aus dem Bausektor vorstellen, die aus meiner Sicht von dem Programm profitieren könnten.

Das Infrastrukturprogramm

Mit einer Summe von 621 Mrd. USD macht der Bereich Verkehrsinfrastruktur ein gutes Viertel des Infrastrukturplans aus. 115 Mrd. USD plant Joe Biden allein für die Erneuerung von Straßen und Brücken. Jeweils weitere 20 Mrd. USD sollen in die Sicherheit der Straßen und in die Anbindung abgeschiedener Orte an das Highway-Netz fließen. 85 Mrd. USD sind für den öffentlichen Personennahverkehr vorgesehen und 80 Mrd. USD sollen der Modernisierung der Eisenbahnschienen zugutekommen. Ein weiterer signifikanter Kostenblock betrifft den Bau und die Modernisierung von Gebäuden. So plant Biden Investitionen in Höhe von 213 Mrd. USD für erschwinglichen Wohnraum, 100 Mrd. USD für den Bau von Schulen und mehr als 60 Mrd. USD für den Bau und die Modernisierung von Regierungsgebäuden, Colleges, Kindertagesstätten und Krankenhäusern. Das "größte Arbeitsplatzprogramm seit dem Zweiten Weltkrieg" birgt also entsprechend der Höhe der angesetzten Investitionen gerade für Unternehmen aus dem Bausektor großes Potenzial!

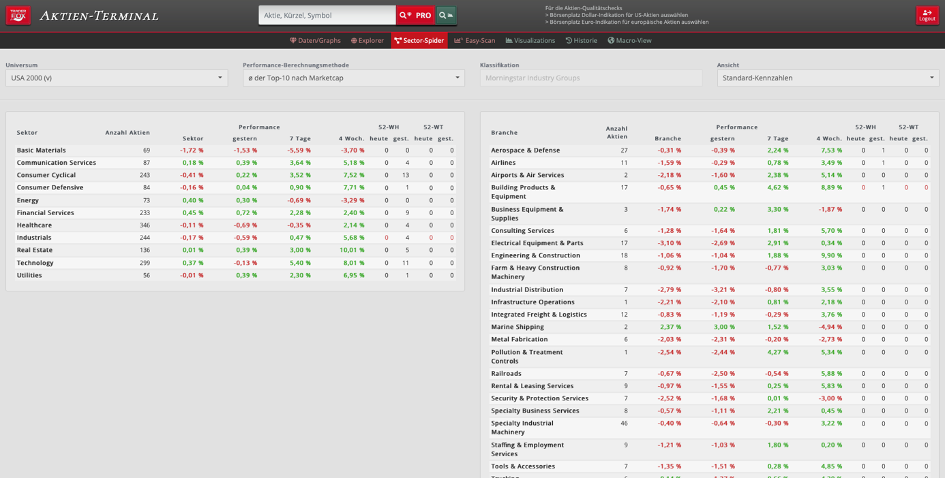

Passende Aktien mit dem Sector-Spider auf https://aktie.traderfox.com finden!

Tipp: Wenn Ihr in eine bestimmte Branche investieren wollt, könnt ihr euch mithilfe des TraderFox Aktien-Terminals über den Sector-Spider die relevanten Unternehmen anzeigen lassen und miteinander vergleichen. Der Sector-Spider ist Teil des Morningstar-Datenpaketes, welches Fundamentaldaten zu über 15.000 Aktien beinhaltet. In den letzten Wochen überzeugten die Branchen "Building Products & Equipment" und "Engineering & Construction" bereits mit einer Outperformance!

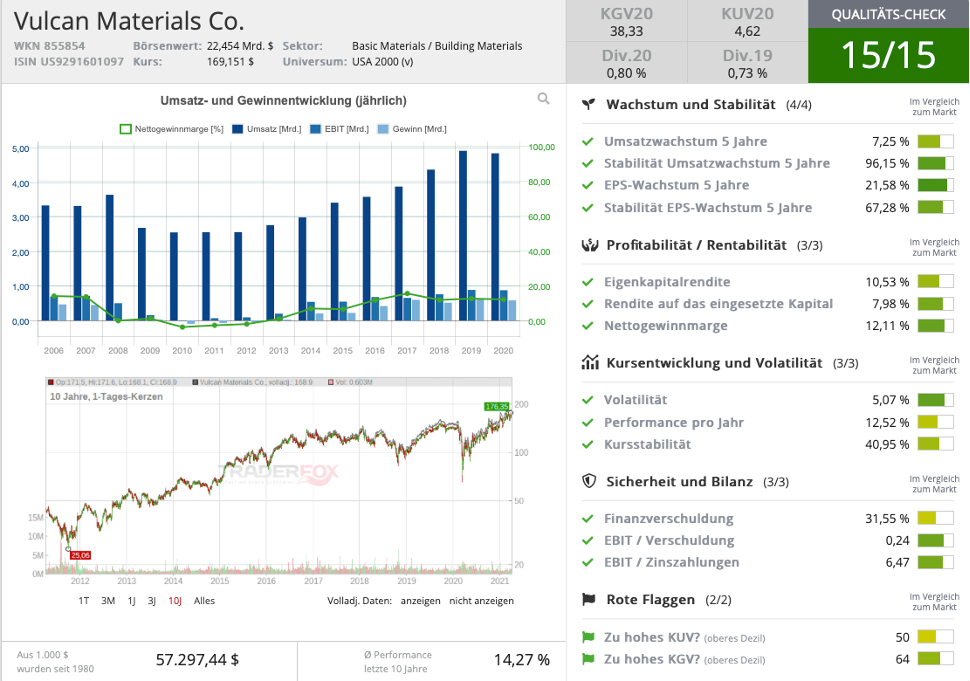

Aktie Nummer 1: Vulcan Materials

Als einer der größten Baustoffproduzenten der USA dürfte Vulcan Materials ein direkter Profiteur des Infrastrukturprogramms sein. Die Tätigkeitsbereiche des Unternehmens aus Birmingham, Alabama liegen in der Herstellung von Zuschlagstoffen (Zement- & Betonzumischungen von Sand und Kies), Baumaterialien (Schotter, Sand, zermahlener Beton, Flugasche) und chemischen Produkten wie Natronlauge, Chlor, Salzsäure oder Kalium. Die Herstellung der Zuschlagsstoffe sticht dabei mit einem Anteil am Umsatz von über 90 % deutlich heraus. Circa die Hälfte des Umsatzes stammt aus Regierungsaufträgen, so kommen die Baustoffe insbesondere beim Bau von Straßen zum Einsatz. Da Biden alleine 115 Mrd. USD für die Modernisierung von Straßen und Brücken angekündigt hat und weitere Investitionen in die Straßeninfrastruktur vorgesehen sind - unter anderem durch die Anbindung abgeschiedener Orte an die Highways – ergibt sich ein großes Potenzial für Vulcan Materials. Aber auch für die Schaffung von Wohnraum und den angekündigten Neubau und die Modernisierungen öffentlicher Gebäude in Höhe von weit über 300 Mrd. USD werden die von Vulcan Materials hergestellten Zuschlagstoffe benötigt.

Bewertung

Mit einer Marktkapitalisierung von derzeit 19,16 Mrd. USD ist Vulcan Materials der am höchsten an der Börse bewertete US-Baustoffhersteller. Der Umsatz von Vulcan Materials ist in der Krise nur um knapp 1,5 % eingebrochen und wird im Jahr 2021 Analysten zufolge einen Höchstwert von rund 5 Mrd. USD aufweisen. Der Gewinn wird Analysten zufolge in den nächsten drei Jahren um durchschnittlich 14,6 % pro Jahr wachsen. Vulcan Materials ist derzeit mit einem KGV21 von 34 und einem KUV21 von 4,5 bewertet. Die Aussichten auf ein Infrastrukturprogramm haben die Aktie in den letzten Monaten beflügelt: Der Kurs stieg seit November 2020 um über 20 %. Durch ein stabiles Wachstum, gute Profitabilitätskennzahlen und eine stabile Verschuldung erreicht Vulcan Materials im kostenlosen TraderFox Qualitätscheck einen Score von 15 Punkten!

Fazit zu Vulcan Materials

Vulcan Materials ist mit seinem Fokus auf Zuschlagstoffe ein Qualitätsunternehmen, das als klarer Profiteur aus dem Infrastrukturprogramm hervorgehen könnte. Die Aktie könnte den Aufwärtstrend der vergangenen Monate bei einer Konkretisierung der Pläne und einer Zustimmung des Senats fortsetzen.

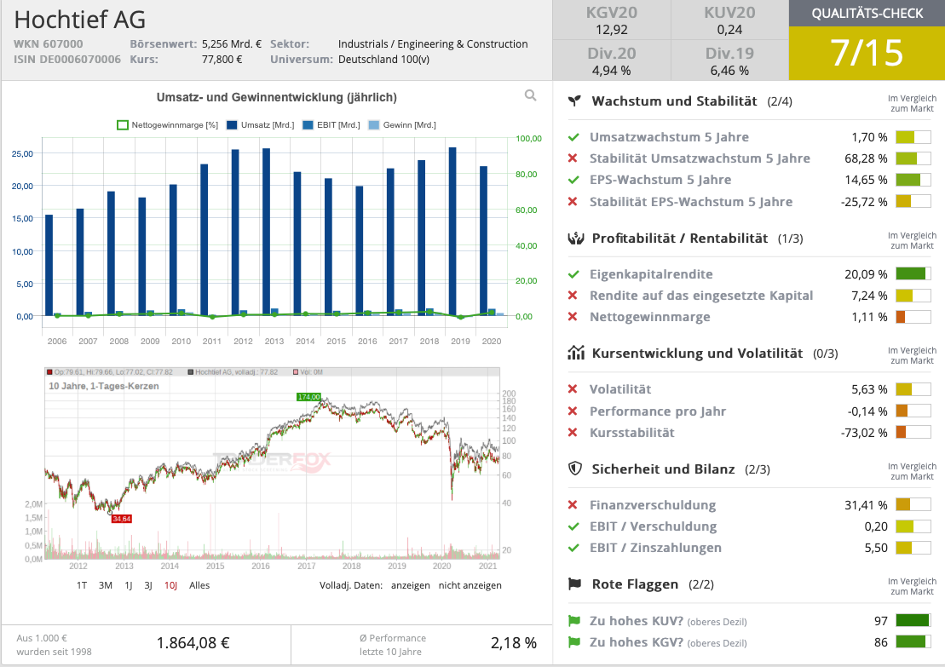

Aktie Nummer 2: Hochtief

Die Hochtief AG mit Sitz in Essen ist ein international führender Baukonzern. Hochtief realisiert Infrastrukturprojekte weltweit und ist dabei in den Bereichen Verkehrs-, Energie-, soziale und urbane Infrastruktur sowie im Minengeschäft tätig – oft in Form von Public Private Partnerships (PPP). Das Unternehmen erzielt über 60 % seiner Umsätze in den USA – vornehmlich über die Tochtergesellschaften Turner Construction und Flatiron Construction. Turner ist das führende Hochbauunternehmen in den USA und Marktführer in den Bereichen nachhaltiges Bauen ("Green Building"), Healthcare, sowie Bildungs- und Bürogebäude. So hat Turner in den USA beispielsweise Projekte wie den Kansas Speedway oder den Madison Square Garden realisiert und international den Bau des Burj Khalifa gemanagt. Ca. 20 % des Umsatzes von Turner stammen aus Verträgen mit der Regierung. Die Tochtergesellschaft Flatiron ist eines der wichtigsten US-Unternehmen im Verkehrswegebau und spezialisiert auf Highways, Brücken, öffentlichen Personenverkehr und Schienen. Das Unternehmen hat zum größten Teil öffentliche Auftraggeber, wie derzeit beispielsweise das California Department of Transportation. Im Finanzbericht des Jahres 2020 merkt Hochtief an, dass das Fehlen eines Infrastrukturprogramms der Trump-Administration verhinderte, dass der US-PPP-Markt sein Potenzial ausschöpfen konnte. Unter der Biden-Administration könnte sich dies nun ändern. Mit Blick auf die Tätigkeit der Tochtergesellschaften und die Inhalte des Programms stellt man fest, dass es viele mögliche Ansatzpunkte für Hochtief gibt. So könnte Turner vor allem durch die Expertise im Bereich Green Buildings im Hinblick auf den Nachhaltigkeitsaspekt des Programms punkten. Durch die geplanten Ausgaben im Bereich der Verkehrsinfrastruktur - 20 % der Highways in den USA gelten als marode - könnte Flatiron als Profiteur hervorgehen.

Bewertung

Im Jahr 2020 ist der Umsatz der Hochtief AG um 11,2 % auf 22,95 Mrd. Euro gefallen. In 2021 erwarten die Analysten einen erneuten Rückgang um ca. 4,5 %. In den Jahren 2022 und 2023 werden Wachstumsraten von jeweils ca. 3 % erwartet. Für den Gewinn je Aktie erwarten die Analysten ein Wachstum um 1,7 % im Jahr 2021, 19,6 % in 2022 und 15,1 % in 2023. Im Gegensatz zu anderen Zyklikern war bei der Hochtief-Aktie von einem Aufwärtstrend in den letzten Monaten nicht viel zu spüren. Die Aktie ist mit einem KUV21 von 0,24 und einem KGV21 von 12,5 günstig bewertet und zahlt mit 4,95 % eine hohe Dividende. Von 2012 bis zum letzten Jahr wurde die Dividende kontinuierlich erhöht, durch die Corona-Krise wurde sie allerdings von 5,80 EUR auf voraussichtlich 3,93 EUR gekürzt. Ein Risiko, welches Investoren im Blick behalten müssen, ist die geringe Eigenkapitalquote in Höhe von gerade einmal 3,94 %. Im TraderFox Qualitäts-Check kommt Hochtief AG auf 7/15 Punkte.

Fazit zu Hochtief

Insbesondere die US-Amerikanischen Tochterunternehmen machen Hochtief zu einer interessanten Value-Aktie, die sich als großer Profiteur von Joe Bidens Plänen erweisen könnte. Da möglicherweise auch andere Staaten nach der Corona-Krise Infrastrukturprogramme ins Spiel bringen werden um die Wirtschaft anzukurbeln und Arbeitsplätze zu schaffen, könnte das global agierende Unternehmen auch andernorts von einem möglichen Bau-Boom profitieren.

Aktie Nummer 3: Caterpillar

Der größte Baumaschinenhersteller der Welt mit dem weltbekannten CAT-Logo ist zweifelsfrei eines der Unternehmen, die von einem möglichen Bau-Boom profitieren würden. Zu den Produkten des Weltmarktführers gehören Bagger, Baggerlader, Radlader, Bulldozer, Motorgrader und Rohrverleger sowie Baumaschinen für den Untertagebau sowie die Straßenbau- und Forstindustrie. Caterpillar beschäftigt weltweit über 100.000 Mitarbeiter und sitzt in Deerfield, Illionois. Das Unternehmen fertigt einige der größten Baumaschinen der Welt, wie beispielsweise den Muldenkipper 797, der ein Gewicht von fast 700 Tonnen auf die Waage bringt. Des Weiteren verkauft Caterpillar Einzelkomponenten und Elektronikzubehör zu den eigenen Produkten. Die Maschinen werden weltweit gefertigt und über ein dichtes Netz an internationalen Niederlassungen vertrieben. 48 % des Umsatzes wird in Nordamerika erzielt, 22 % in der APAC-Region und 21 % in der EMEA-Region. Leasing und Versicherungsschutz der Baumaschinen erfolgt über die Tochtergesellschaft Cat Financial. Caterpillar unterscheidet sein Geschäft in vier Bereiche, wobei nach dem Einsatzbereich der hergestellten Maschinen unterschieden wird: Der Bereich Construction Industries macht rund 42 % des Umsatzes aus, Energy & Transportation 34 % und Ressource Industries 18 %.

Bewertung

Von dem starken Einbruch in der Corona-Krise hat sich die Caterpillar-Aktie mehr als erholt. Eine monatelange Rallye beförderte CAT auf neue Allzeithochs und in der Spitze stieg die Aktie um 170 %. Durch die Krise ist der Umsatz im letzten Jahr um ca. 22 % auf 41,75 Mrd. USD gesunken und der Gewinn je Aktie hat sich mehr als halbiert. Für die kommenden Jahre erwarten die Analysten jedoch ein Umsatzwachstum auf 45,96 Mrd. USD (+ 10,1 %) in 2021 und 49,90 Mrd. USD (+ 8,6 %) in 2022. Der Gewinn je Aktie soll demnach um mehr als 40 % in 2021 wachsen, für 2022 und 2023 werden 29 % bzw. 17 % erwartet. Caterpillar zahlt seit 28 Jahren kontinuierlich eine Dividende und wies zuletzt eine Dividendenrendite von 1,79 % auf. Zudem tätigte das Unternehmen in den letzten Jahren immer wieder Aktienrückkaufe. Die Eigenkapitalquote ist mit knapp 20 % relativ niedrig, konnte in den letzten Jahren aber gesteigert werden. Die Aktie ist aktuell mit einem KGV21 von 28 und einem KUV21 von 2,7 bewertet. Im TraderFox Qualitäts-Check hat die Aktie 12/15 Punkte!

Fazit zu Caterpillar

Als Weltmarktführer im Bereich Baumaschinen aller Art dürfte Caterpillar von einem Infrastrukturprogramm profitieren. Durch den sich abzeichnenden Bau-Boom könnte die Rallye der letzten Monate fortgesetzt werden, wenn sich die Pläne konkretisieren und der Senat zustimmt. Eine Anhebung der Gewinn- und Umsatzprognosen durch das Management könnten in den kommenden Monaten ein Katalysator für den Aktienkurs sein.

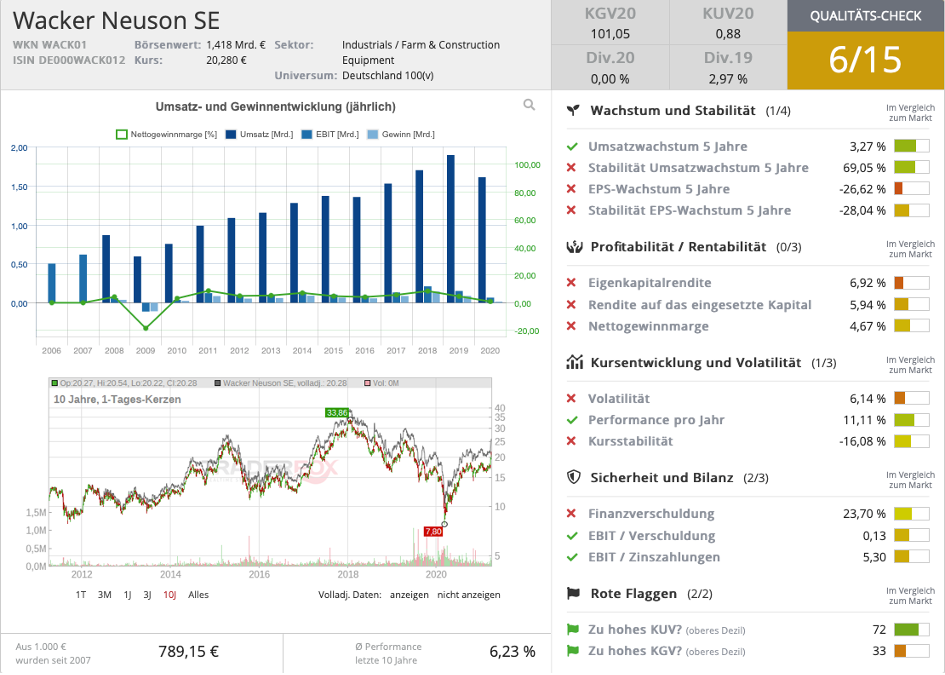

Aktie Nummer 4: Wacker Neuson

Ein weiterer Baumaschinen- und Baugerätehersteller, der vom Infrastrukturprogramm profitieren könnte, ist die Wacker Neuson SE aus München. Das Geschäft des Unternehmens reicht von der Entwicklung, der Produktion, dem Vertrieb, der Vermietung sowie der Reparatur und Wartung (Service) von qualitativ hochwertigen Baugeräten bis zur Entwicklung und Produktion von Baumaschinen der Kompaktklasse. Von kleineren Geräten wie Pumpen oder Heizern über Stampfer bis hin zu Baggern und Radladern deckt das Unternehmen eine breite Produktpalette ab. Kompaktmaschinen haben 2020 ca. 54 % zum Umsatz beigetragen, Baugeräte ca. 22 % und damit verbundene Dienstleistungen den Rest. Besonders interessant ist das Unternehmen durch seinen Fokus auf Baugeräte und -maschinen mit Elektroantrieb: Wacker Neuson verfolgt seit mehreren Jahren das ambitionierte Ziel "Zero Emission" und möchte CO2-effiziente Baumaschinen herstellen, die gleichzeitig niedrigere Gesamtkosten aufweisen und deren Motoren nahezu wartungsfrei sind. Keine Abgase und geringerer Lärm sind dabei insbesondere für innerstädtische Bauprojekte interessant. Durch die immer strengeren Grenzwerte verfolgt Wacker Neuson damit eine vielversprechende Strategie. Interessant ist zudem, dass das Unternehmen eine modulare Produktstrategie verfolgt, so können beispielsweise mehrere Geräte mit einem Akku genutzt werden: Wer einmal zufriedener Kunde bei Wacker Neuson ist, kann dadurch auch langfristig an das Unternehmen gebunden werden. Wacker Neuson ist ein deutsches Familienunternehmen, das sich zu 58 % im Besitz der Familien Wacker und Neunteufel befindet. 2020 wurden 17 % des Umsatzes in Amerika erzielt und 80 % in Europa, nachdem zuvor noch 23 % des Umsatzes in Amerika erzielt wurden. Gestörte Lieferketten durch die Pandemie haben insbesondere das Geschäft außerhalb Europas negativ beeinflusst, sodass angenommen werden kann, dass der US-Anteil am Umsatz in den nächsten Jahren wieder ansteigt.

Bewertung

Die Wacker Neuson Aktie fiel im Corona-Crash stark, konnte sich in den Folgemonaten allerdings wieder erholen. Von dem Tief bei 7,80 EUR ist die Aktie mittlerweile wieder auf über 20 Euro gestiegen. Der Umsatz brach im Corona-Jahr 2020 um ca. 15 % auf 1,62 Mrd. Euro ein, nachdem man seit 2010 mit einer Wachstumsrate von durchschnittlich 10,8 % gewachsen ist. Die Prognosen der Analysten für die kommenden Jahre sind durchaus optimistisch, so wird für 2021 ein Umsatz von 1,78 Mrd. Euro prognostiziert, welcher 2022 auf 1,92 Mrd. Euro und 2023 auf über 2 Mrd. Euro steigen soll. Der Gewinn je Aktie in 2020 fiel Corona-bedingt mit rund 0,20 Euro niedrig aus, soll sich laut Analysten in 2021 aber auf 1,36 Euro belaufen, sodass die Aktie derzeit mit einem KGV21 von rund 15 und einem KUV21 von rund 0,8 bewertet wird. Die Aktie ist in den vergangenen Tagen stark angestiegen, nachdem sich das Management optimistisch für 2021 zeigte und einen deutlichen Anstieg der EBIT-Marge von 4,7 % auf 8,0 – 9,5 % erwartet. Für 2022 strebt man eine EBIT-Marge von 11 % an. Im TraderFox Qualitäts-Check kommt Wacker Neuson SE auf 6/15 Punkte.

Fazit zu Wacker Neuson

Wacker Neuson punktet vor allem mit der innovativen Ausrichtung: Der durch die Pandemie möglicherweise beschleunigte Trend zu weniger Emissionen und mehr Klimaschutz könnte dem Familienunternehmen in die Karten spielen. Zudem ist die Aktie trotz des starken Anstiegs der letzten Monate immer noch vergleichsweise günstig bewertet.

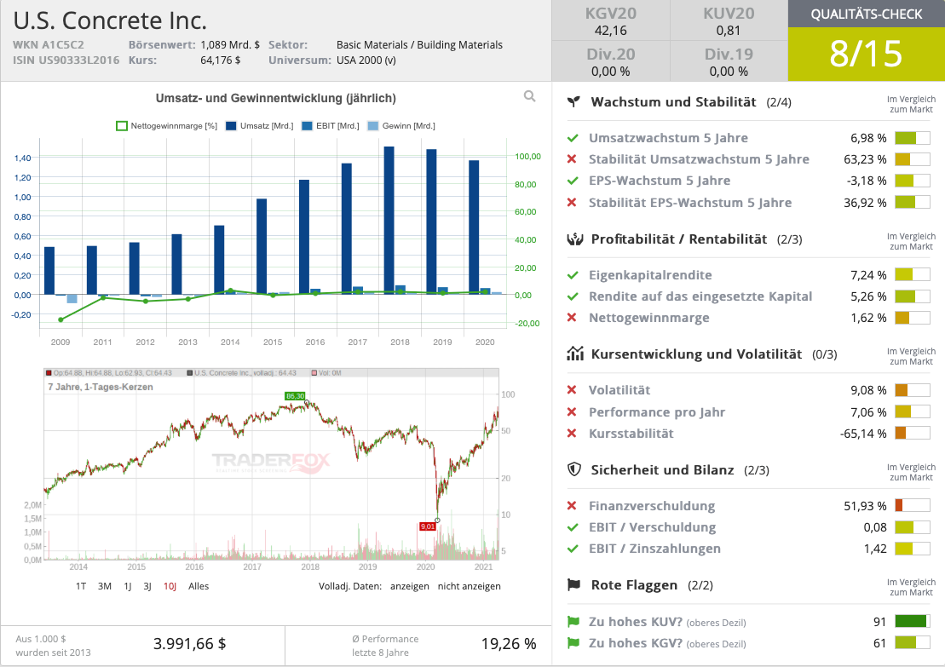

Aktie Nummer 5: U.S. Concrete

Eine weitere Aktie aus dem Baustoffbereich, die man im Hinblick auf das Infrastrukturprogramm im Auge behalten sollte, ist U.S. Concrete. Das Unternehmen aus Euless, Texas ist wie Vulcan Materials im Bereich Zuschlagstoffe tätig und stellt verschiedene Betonmischungen her. Seit 2011 ist U.S. Concrete im Bereich Zuschlagstoffe mit einem CAGR von 19 % stark gewachsen, insbesondere durch die Übernahmen der Produzenten Polaris Materials und Coram Materials in den Jahren 2017 und 2020 für insgesamt rund 500 Mio. USD. Im vergangenen Jahr verkaufte das Unternehmen rund 6,2 Millionen Kubikmeter Transportbeton und rund 12,6 Millionen Tonnen Zuschlagstoffe. Beton ist ein unverzichtbarer Bestandteil in Bauprojekten und ist derzeit für etwa 8 Prozent der weltweiten CO2-Emissionen verantwortlich, weshalb eine emissionsarme Betonproduktion in der Zukunft immer wichtiger werden dürfte. U.S. Concrete setzt hier auf eine Technologie, die den CO2-intensiven Portlandzement, der in der herkömmlichen Betonproduktion zum Einsatz kommt, durch Alternativen wie Schlacke ersetzt. Dies führt zu einer deutlichen CO2-Reduktion im Produktionsprozess, da Schlackenzement bei der Herstellung rund 90 % weniger Energie verbraucht als die entsprechende Menge Portlandzement. Durch die emissionsärmeren Verfahren konnten U.S. Concrete unter anderem beim Bau von Nvidia‘s Hauptquartier und dem Levi’s Stadium in Santa Clara rund 15.000 Tonnen CO2 einsparen.

Bewertung

Der Umsatz der U.S. Concrete ist in den letzten fünf Jahren um durchschnittlich 6,98 % gestiegen, 2019 und 2020 allerdings zurückgegangen. Analysten erwarten eine Trendumkehr und ein Umsatzwachstum von durchschnittlich 6 % in den nächsten zwei Jahren. Für den Gewinn je Aktie erwarten die Analysten mit einem Wachstum von durchschnittlich 45 % in den nächsten drei Jahren deutliche Steigerungen. Das Unternehmen hat große Ambitionen, so soll das EBITDA bis 2025 auf 300 Mio. USD gesteigert werden (2020: 47 Mio. USD), während eine EBITDA-Marge von 20 % angepeilt wird (2020: 14,1 %). Nach einem heftigen Kurseinbruch im Crash ist die Aktie in den vergangenen Monaten von 9,01 USD im Tief auf bis zu 78,99 USD angestiegen. U.S. Concrete wird aktuell mit einem KGV21 von 32,13 und einem KUV21 von 0,76 bewertet. Im TraderFox Qualitäts-Check kommt U.S. Concrete auf 8/15 Punkte.

Fazit zu U.S. Concrete

Durch die angekündigte Modernisierungs- und Bauoffensive und den Fokus des neuen Präsidentens auf die Bekämpfung des Klimawandels könnte in der U.S. Concrete Aktie noch großes Potenzial stecken.

Viele Grüße

Max Henß

Tipp: Das Morningstar-Datenpaket beinhaltet nicht nur die Fundamentaldaten von über 15.000 Unternehmen, sondern auch die TraderFox Screening-Software, sowie Zugriff auf sämtliche Funktionen des TraderFox Aktien-Terminals zur fundamentalen Aktienanalyse.

Bildherkunft: Unsplash