Diese 5 Dauerläufer-Aktien aus Europa sind nahezu unbekannt!

Liebe Leser,

Dauerläufer-Aktien sind Aktien, die kontinuierlich und mit wenigen Rücksetzern steigen. Aktionäre machen sehr gute Erfahrungen mit solchen Aktien. Eine gute Dauerläufer-Aktie hat eine vernünftige Balance zwischen Rendite und Rücksetzern. Dauerläufer-Aktien sind also stabil steigende Aktien, die den Markt schlagen. Wir verwenden zwei Indikatoren, um Dauerläufer-Aktien zu finden.

Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsgemäß einfach zu handeln und eignen sich hervorragend für den Depotaufbau.

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Dauerläufer-Aktien zu identifizieren. Zu einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Dauerläufer-Aktien Europa" auf https://paper.traderfox.com.

Eine weitere Möglichkeit besteht darin, das Template "Dauerläufer-Aktien Europa" in unserem Tool "AKTIEN-RANKINGS" zu öffnen.

Eine dritte Möglichkeit besteht darin, sich über den Trading-Desk auf https://desk.traderfox.com/ die Dauerläufer-Aktien anzuzeigen. Hierzu öffne ich den Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Dauerläufer-Aktien Europa" aus. Anschließend drücke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 500 volumenstärksten Aktien aus Europa. Diese kann beliebig sortiert werden.

Nun stelle ich Ihnen fünf Treffer genauer vor:

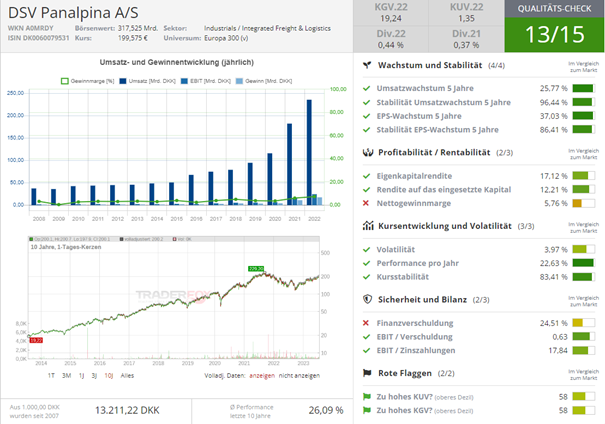

DSV Panalpina – unbekannter und doch weltweit führender Logistikdienstleister

DSV Panalpina ist ein dänisches Transport- und Logistikunternehmen. Die Gesellschaft ist über in 90 Ländern auf der ganzen Welt tätig und verfügt über ein internationales Netzwerk an Partnern und Agenten. Das Unternehmen teilt sich in die drei Divisionen und Tochtergesellschaften DSV Road, DSW Air & Sea und DSV Solutions. DSV Road zählt zu den drei führenden europäischen Logistikanbietern und hält Niederlassungen in 32 Ländern. Die Unternehmensflotte besteht aus über 20.000 Trucks. DSV Air & Sea bedient mit flexiblen Zeitplänen und alternativen Routen die Logistikbedürfnisse von Kunden auf der ganzen Welt. DSV Solutions bietet Kunden Mehrwert durch die Bereitstellung von Logistiklösungen mit einer Gesamtfläche von 6 Millionen Quadratmetern.

DSV Panalpina verfolgt ein Asset-Light-Modell. Hierbei handelt es sich um ein Geschäftsmodell, bei dem ein Unternehmen im Vergleich zum Wert seiner Geschäftstätigkeit relativ wenig Kapitalvermögen besitzt, wodurch dem Unternehmen mehr Geld zum Investieren zur Verfügung steht. Ein weiterer Vorteil ist, dass das Unternehmen flexibler ist und seine Abläufe und Prozesse schnell an Nachfrageänderungen anpassen und Kunden den besten Service bieten kann. Im Kern bedeutet dies, dass das Logistikunternehmen für die finalen Transportwege externe Dienstleister einsetzt. So besitzt DSV Panalpina beispielsweise weder ein Flugzeug noch ein Schiff.

Zu den Dienstleistungen von DSV Panalpina gehören Luftfracht, Seefracht, Landtransporte, Schienentransporte, Sonderprojekttransporte, Kurierdienste, Logistiklösungen und Mehrwertdienste. DSV Panalpina führt täglich Flüge rund um die Welt durch und eignet sich für Lufttransporte aller Größen und Arten, sowohl verderblicher als auch gefährlicher Güter. Die Ladung befindet sich auf der gesamten Strecke im DSV-Netz. Darüber hinaus übernimmt das Unternehmen sämtliche Verwaltungs- und Dokumentationsformalitäten und sorgt für einen reibungslosen Ablauf. Dazu gehören Zollabfertigung, Lizenzanforderungen, Sicherheit und lokale Compliance.

Der Seetransport von DSV Panalpina ist die beste Wahl, wenn man günstig verschiffen möchte. Das breite Spektrum an Partnern, mit denen das Unternehmen zusammenarbeitet, und das beträchtliche Frachtvolumen ermöglichen es dem Unternehmen seinen Kunden wettbewerbsfähige Tarife und zahlreiche Anfahrten von und zu allen großen Häfen der Welt anzubieten. Auch hier unterstützt DSV in den Bereichen Versanddokumente, Compliance und Zollabfertigung.

Im Bereich Spedition bietet das Unternehmen Dienstleistungen in Europa, Nord- und Südamerika, Südafrika und einigen Ländern im Nahen Osten an. Mit Zentren in Europa, Nord- und Südamerika und Tochtergesellschaften weltweit können Inlandslieferungen und Lieferungen in Nachbarländer innerhalb von 24–48 Stunden abgewickelt werden. Auch der Schienengüterverkehr ist eine schnelle, sichere und zuverlässige Alternative zur Luft- und Seefracht und außerdem eine umweltfreundliche Möglichkeit, Güter von A nach B zu transportieren. Der Schienengüterverkehr zeichnet sich durch hohe Abfahrtsfrequenz, hohe Flexibilität, kurze Reisezeit, Kosteneffizienz und hohes Volumen aus. Besonders zwischen China und Europa erfreut sich der Schienenverkehr immer größerer Beliebtheit. Der Versand eines Containers aus China per Bahn statt über den Seeweg verkürzt die Transitzeit von Monaten auf Wochen. Darüber hinaus gibt es tägliche Routen aus mehreren Städten im Norden und Osten Chinas sowie mehreren Nachbarländern, darunter Vietnam und Südkorea.

Als eines der größten Transport- und Logistikunternehmen trägt DSV Panalpina eine große Verantwortung für den Klimawandel und hat die CO2-Emissionen im täglichen Betrieb durch unterschiedliche Verkehrsströme und optimierte Nutzlasten reduziert. Allerdings muss der CO2-Fußabdruck sämtlicher Lieferkette weiter reduziert werden. Zu diesem Zweck wurde Green Logistics entwickelt. Eine breite Palette von Lösungen, von CO2-Berichterstattung und strategischer Lieferkettenoptimierung bis hin zu CO2-Kompensation und der Verwendung umweltfreundlicher Kraftstoffe.

Im letzten Geschäftsjahr ist der Umsatz von DSV Panalpina von 182,3 Mrd. DKK auf 235,7 Mrd. DKK um 29,3 % gestiegen. Dabei erhöhte sich der Gewinn von 11,2 Mrd. DKK auf 17,6 Mrd. DKK um 56,8 %. Die Nettogewinnmarge lag damit bei 7,5 % ggü. 6,1 % im Vorjahr. Am 27.04.2023 meldete DSV Panalpina seine Q3-Zahlen. Der Umsatz lag im Ergebniszeitraum bei 41,0 Mrd. DKK (-33,0 % ggü. Vorjahresquartal) und der Gewinn bei 3,3 Mrd. DKK (-25,1 % ggü. Vorjahresquartal).

Im letzten Jahr betrug die Dividende 6,50 DKK und die Dividendenrendite auf Basis dessen 0,4 %. Dieses Jahr wurde die Dividende um 18,2 % gesteigert. Das durchschnittliche Dividendenwachstum der letzten 3 Jahre beträgt 37,5 % und das der letzten 5 Jahre 26,6 %. DSV Panalpina zahlt dieses Jahr eine Dividende von 7,48 DKK und hat damit eine Dividendenrendite von 0,5 %.

Auch in Bezug auf die Aktien-Performance der letzten Jahre liefert DSV Panalpina starke Ergebnisse. Die Rendite der letzten 12 Monate lag bei 41,42 %, während die durchschnittliche Rendite der letzten 5 Jahre 22,6 % betrug.

3i Group PLC - Branchendiversifikation vereint in einer Aktie

Die 3i Group ist ein weltweit tätiges Investmentunternehmen mit Fokus auf die Bereiche Private Equity und Infrastruktur. 3i investiert hauptsächlich in Unternehmen der Bereiche Dienstleistungen, Verbrauchsgüter und Industrie, Versorgungs- und Transportunternehmen sowie Infrastruktur in Nordeuropa und Nordamerika. 3i wurde bereits 1945 gegründet und hat seinen Hauptsitz in London.

Die 3i Group teilte Ende Juni mit, dass ihre größte Beteiligung, der Non-Food-Discounter Action, im bisherigen Jahresverlauf starke Umsätze erzielt hat, während der Rest des Private-Equity-Portfolios ebenso überzeugen konnte. Das Unternehmen erklärte, Action sei auf dem Weg zu einem vierteljährlichen Gewinnwachstum und verfüge über einen Kassenbestand von mehr als 660 Mio. Euro (720,3 Mio. USD). Das Unternehmen fügte hinzu, dass der flächenbereinigte Umsatz der Gruppe im Vergleich zum Vorjahr um 22 % gestiegen ist und die Expansionspläne mit 84 Netto-Neueröffnungen in diesem Zeitraum auf Kurs sind.

Beyond Action, das Private-Equity-Portfolio des Unternehmens, zeigt sich widerstandsfähig, auch wenn die geringere Kundennachfrage und der Inflationsdruck einen kleinen Teil davon betreffen, so das Unternehmen. Trotz des makroökonomischen Gegenwinds bleibt die Geschäftsführung zuversichtlich, dass der aktive Managementansatz von 3i langfristig zu einer konsistenten Wertschöpfung im gesamten Portfolio führen wird.

Die 3i Group PLC hat im Mai ihre Jahresdividende angehoben und einen Anstieg des Nettoinventarwerts bekannt gegeben. Das Risikokapitalunternehmen, gab an, dass sein Nettoinventarwert je Aktie zum 31. März bei 1.745 Pence lag, was einem Anstieg von 31 % gegenüber 1.321 Pence zum gleichen Zeitpunkt des Vorjahres entspricht. Außerdem vermeldete das Unternehmen 4,59 Mrd. GBP an Eröffnungsgeldern für Aktionäre, gegenüber 4,01 Mrd. GBP im Vorjahr. Zu den Kerninvestments gehören BoConcept, ein dänischer Möbelhändler, und der Belfast City Airport in Nordirland. Die wertmäßig größte Investition ist der Non-Food-Discounter Action, der in Ländern wie den Niederlanden, Belgien und Frankreich tätig ist.

Das Private-Equity-Geschäft des Unternehmens erzielte jüngst eine Bruttoinvestitionsrendite von 4,97 Mrd. GBP, verglichen mit 4,17 Mrd. GBP im Geschäftsjahr 2022. Dieses Ergebnis wurde in erster Linie durch die sehr starke Performance von der Discount-Kette Action im Geschäftsjahr 2023 angetrieben, kombiniert mit einem guten Beitrag von einer Reihe der anderen Portfoliounternehmen, die in den Bereichen Gesundheitswesen, Industrietechnologie und Unternehmens- und Technologiedienstleistungen tätig sind.

Der Vorstandsvorsitzende Simon Borrows betonte, dass das Portfolio sorgfältig zusammengestellt wurde und die Widerstandsfähigkeit und konsistente finanzielle Leistung in den letzten Jahren die Vorteile fokussierter Investitionen, disziplinierter Preisgestaltung und aktiver Vermögensverwaltung widerspiegeln.

Das Unternehmen erklärte eine Gesamtdividende von 53 Pence pro Aktie für das Geschäftsjahr 2023, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht. Die Dividendenrendite liegt demnach bei 2,68 %. Mit Blick auf die Zukunft erklärte die 3i Group, dass sich das Portfolio im aktuellen Umfeld weiterhin widerstandsfähig verhält und zu 83 % in den Sektoren Value-for-Money und Private Label, Infrastruktur und Gesundheitswesen investiert ist.

Die Performance der Aktie ist beeindruckend. In den letzten zehn Jahren lag die Performance bei knapp 500 %. Seit Oktober letzten Jahres beschleunigte sich das Wachstum nochmals deutlich und die Wertpapiere legten um knapp 100 % zu. Der langfristige Aufwärtstrend ist intakt und der Kurseinbruch während Corona konnte schnell ausgeglichen werden.

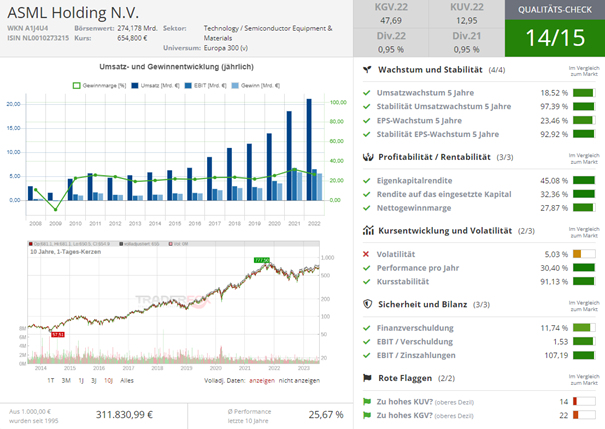

ASML – trotz schwierigem Umfeld auf Erfolgskurs

ASML Holding ist in der Herstellung von Hightech-Systemen für die Halbleiterindustrie international tätig. Angeboten werden Lithografie-Systeme, die vor allem für die Fertigung von komplexen integrierten Schaltkreisen (ICs oder Chips) eingesetzt werden. Als einer der weltweit führenden Hersteller von Halbleiter-Equipments ist der Konzern im Entwurf, der Entwicklung, der Produktion und der Vermarktung aktiv und bietet ergänzend die dazugehörigen Dienstleistungen an. Der Kundenkreis umfasst die weltweit größten Halbleiterhersteller.

Darüber hinaus werden optische Bauteile und Systeme für die Herstellung asphärischer Produkte wie Linsen und Spiegel sowie bei präzisen Messinstrumenten angefertigt. Produktionsbetriebe sowie Forschungs- und Entwicklungseinrichtungen befinden sich in den USA, Taiwan, Korea, China und in den Niederlanden. Weltweit ist der Konzern an über 60 Standorten in 16 Ländern präsent.

ASML beherrscht seit langem den Markt für Lithografie-Systeme, Maschinen, die bis zu 200 Mio. USD pro Stück kosten und mit Hilfe von Lasern, Linsen und Spiegeln die winzigen Schaltkreise von Chips erzeugen. ASML ist ein Lieferant für fast alle Hersteller kompakter Chips. Das Management blickt positiv in die Zukunft und ist der Meinung, dass der Abschwung in einigen Bereichen des Computerchipmarktes anscheinend die Talsohle erreicht hat. Der Auftragsbestand von ASML ist noch immer sehr groß und übersteigt gegenwärtig die Produktionskapazitäten des Unternehmens. Dennoch hat das Unternehmen verlauten lassen, dass die Kunden, welche die fortschrittlichsten Chips mit den modernsten EUV-Systemen von ASML herstellen, das Tempo, mit dem sie ihre Anlagen geliefert haben wollen, leicht drosseln. Das liegt daran, dass die Unternehmen zwar weltweit expandieren, aber neue Fertigungsanlagen häufig noch nicht fertiggestellt sind. Dies hat zur Folge, dass die EUV-Maschinen von ASML noch nicht implementiert werden können. Die Nachfrage nach ASMLs DUV-Produktlinie, die für etwas ältere Chips eingesetzt wird, ist nach wie vor groß.

Obwohl das Auftragsvolumen in Teilen schwächelt und die Kunden vorsichtiger sind, verfügt ASML mit einem Auftragsbestand von rund 38 Mrd. Euro über genügend Handlungsspielraum, um diese Zeit erfolgreich zu überstehen. Darüber hinaus investiert das Unternehmen in neue Technologien und verfügt mit über 6 Mrd. Euro an liquiden Mitteln zum Quartalsende über eine solide finanzielle Basis.

Aktuelle Nachrichten zeigen, dass ASML. trotz eines schwierigen Umfelds weiterhin auf Erfolgskurs ist. Das Unternehmen wurde kürzlich auf die "Conviction Buy List" gesetzt und es wurden positive Quartalszahlen gemeldet. Die Marge wurde gesteigert und höhere Umsatzziele wurden festgelegt. ASML konnte trotz regulatorischer Herausforderungen in China das Maschinenwartungsgeschäft erfolgreich abschließen.

Das Unternehmen meldete jüngst seine Zahlen für das zweite Quartal und konnte dabei die Erwartungen übertreffen. Der Umsatz betrug 6,9 Mrd. Euro und lag damit am oberen Ende der Prognose. Die Bruttomarge befand sich mit 51,3 % oberhalb der Prognose, was vor allem auf zusätzliche Umsätze im Bereich DUV-Immersion zurückzuführen ist. Analysten hatten mit einem Nettogewinn von 1,82 Mrd. Euro bei einem Umsatz von 6,74 Mrd. Euro gerechnet.

CEO Peter Wennink erhöhte die Umsatzwachstumsprognose für das Gesamtjahr auf 30 % gegenüber der vorherigen Prognose von 25 %. Das Management erwartet für das dritte Quartal einen Nettoumsatz zwischen 6,5 und 7 Mrd. Euro bei einer Bruttomarge von rund 50 %. Aufgrund des starken DUV-Umsatzes und trotz der gestiegenen Unsicherheiten rechnet ASML für 2023 mit einem starken Wachstum sowie einer leichten Verbesserung der Bruttomarge im Vergleich zu 2022.

Diese positive Entwicklung spiegelt sich auch in der Aktienperformance wider. Die Rendite der letzten 12 Monate betrug beeindruckende 58,68 %. Über die letzten 5 Jahre hinweg betrug die durchschnittliche Rendite 28,79 %, während sie in den letzten 3 Jahren bei 27,86 % lag.

Addtech AB – Technische Lösungen für eine nachhaltige Zukunft

Addtech ist ein Unternehmen, das sich auf die Entwicklung und den Verkauf von Komponenten und Geräten für die mechanische, Automobil-, Telekommunikations- und Elektronikindustrie spezialisiert hat. Das Unternehmen ist in den Segmenten Automation, Electrification, Energy, Industrial Solutions und Process Technology tätig.

Während das Automation Segment Subsysteme und Komponenten für die industrielle Automatisierung und Infrastruktur produziert und verkauft, umfasst das Electrification Segment Batterielösungen, energieeffiziente Stromversorgung und -übertragung sowie Komponenten und Subsysteme für elektrische Antriebstechnologien. Das Energy-Segment besteht aus Produkten für die Stromübertragung, elektrische Installationen und Sicherheitsprodukte, insbesondere im Bereich Transport. Das Segment Industrial Solutions umfasst wiederum Lösungen und Systeme für den Forstbereich, spezielle Fahrzeuge sowie Abfall- und Recyclinganlagen. Das Segment Process Technology bezieht sich auf die Messung, Steuerung und Optimierung industrieller Abläufe.

Addtech hält starke Positionen in strategisch ausgewählten Wachstumssegmenten, die weitgehend durch strukturelle Veränderungen in der Gesellschaft getrieben werden. Dank der einzigartigen Unternehmenskultur mit dem Fokus auf Unternehmertum und dezentraler Verantwortung ist man in der Lage, weiterhin Werte zu schaffen, wobei stabiles und nachhaltiges Wachstum das übergeordnete Ziel ist.

Im Laufe des abgeschlossenen Geschäftsjahres hat Addtech zehn sorgfältig ausgewählte und wichtige Akquisitionen getätigt. Diese brachten zusammen einen Jahresumsatz von 855 Mio. SEK ein. In Übereinstimmung mit der Unternehmensstrategie hat der Anteil der Akquisitionen außerhalb der nordischen Region zugenommen, ebenso wie die Akquisitionen von Unternehmen mit einem hohen Grad an Wertschöpfung und einem klaren Nachhaltigkeitsprofil. Das Unternehmen schätzt die Akquisitionsmöglichkeiten für marktführende technische Unternehmen in Skandinavien sowie auf ausgewählten Märkten im übrigen Europa weiterhin positiv ein, um die internationale Expansion fortzusetzen.

Das Geschäftsjahr war geprägt von einer anhaltend starken Nachfrage nach den technischen Lösungen von Addtech, aber auch von Herausforderungen in Form von erhöhtem Inflationsdruck, Unterbrechungen in der Lieferkette und einer allgemeinen Unsicherheit im Zusammenhang mit dem externen Umfeld. Die starken Positionen in ausgewählten Nischen, kombiniert mit dem großen Engagement und den erstaunlichen Leistungen der einzelnen Unternehmen, führten zu einem rekordverdächtigen organischen Umsatzwachstum von 17 % und einer gestärkten EBITA-Marge von 13,6 %. Das bewährtes Geschäftsmodell mit dem Fokus auf das Unternehmertum hat erneut seine Stärke bewiesen.

Im letzten Geschäftsjahr ist der Umsatz von Addtech von 14 Mrd. SEK auf 18,7 Mrd. SEK um 33,3 % gestiegen. Dabei konnte der Gewinn von 1,1 Mrd. SEK auf 1,5 Mrd. SEK um 39,2 % gesteigert werden. Die Nettogewinnmarge lag damit bei 8,0 % ggü. 7,7 % im Vorjahr. Am 14.07.2023 meldete Addtech AB seine Q3-Zahlen. Der Umsatz lag im Ergebniszeitraum bei 5,1 Mrd. SEK (+16,3 % ggü. Vorjahresquartal) und der Gewinn bei 378 Mio. SEK (+14,9 % ggü. Vorjahresquartal).

Die Dividendenrendite und die Ausschüttungsquote sind solide und zeigen eine Kontinuität in der Dividendenausschüttung. Die Dividendenrendite von Addtech beträgt derzeit 1,31 %. Die durchschnittliche Ausschüttungsquote lag in den letzten 5 Jahren bei 36,08 % und das durchschnittliche Dividendenwachstum in den letzten fünf Jahren bei 12,47 %.

Die Aktien-Performance von Addtech AB in den letzten Jahren war beeindruckend. Mit einer Rendite von 30,27 % in den letzten zwölf Monaten konnte das Unternehmen seine Aktionäre erfreuen. Durch die 150 unternehmerisch geführten Unternehmen schafft Addtech einen langfristigen Shareholder Value. Seit der Börsennotierung im Jahr 2001 hat das Unternehmen einen durchschnittlichen jährlichen Aktienkursanstieg von 21 % erzielt.

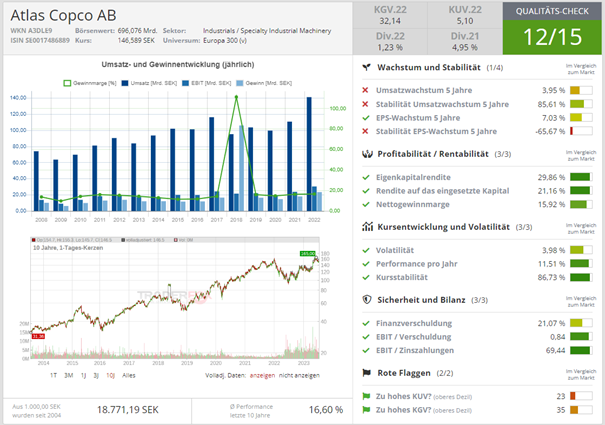

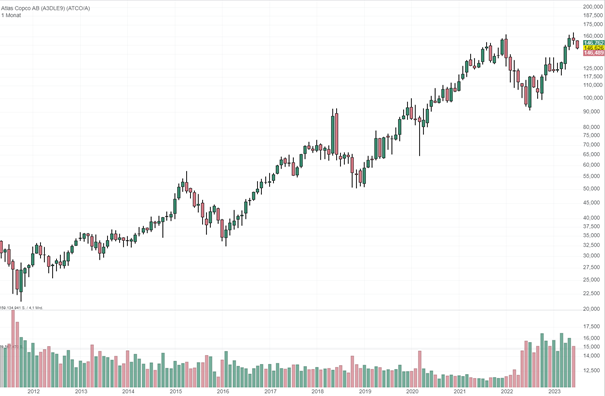

Atlas Copco AB – Hier wird Kapitalallokation großgeschrieben

Atlas Copco ist ein sehr breit gefächertes und diversifiziertes Unternehmen. Man blickt auf eine über 150-jährige Firmengeschichte zurück, hat seinen Hauptsitz in Stockholm, und erwirtschaftet einen Jahresumsatz von weit über 100 Mrd. SEK. Das Unternehmen wird als Hersteller von Industriewerkzeugen und -ausrüstungen kategorisiert.

Zu den Nischen des Unternehmens gehören insbesondere Luftkompressoren, Bauwerkzeuge, Montagesysteme und andere. Zu den Produkten gehören u. a. Industriekompressoren, Gas- und Ölaufbereitungssysteme, Luftmanagementsysteme, Vakuumsysteme sowie Elektrowerkzeuge, tragbare Kompressoren, Pumpen, Baumaschinen und andere Teilbereiche. Die Kunden und Endverbraucher des Unternehmens kommen aus praktisch jeder Branche.

Das Unternehmen verwaltet eine sehr fokussierte und skalierbare Organisation mit Produkten, die in weiten Teilen rezessionsresistent sind. Die Geschäftstätigkeit des Unternehmens ist aufgrund des geringen Umfangs der Anlagen sowie eines profitablen Aftermarket- und serviceorientierten Geschäftsbereichs sehr widerstandsfähig. Bei einer Verschlechterung des Geschäftsklimas kann das Unternehmen die variablen Kosten senken und das Working Capital reduzieren. Atlas Copco hat dies in der Vergangenheit bereits mehrfach getan und wird dies auch in Zukunft beibehalten.

Das Unternehmen investiert auch in Zukunft stark in Forschung und Entwicklung. Mehr als 4 % der Gesamteinnahmen von Atlas Copco fließen in die Forschung und Entwicklung des Unternehmens, um das organische Wachstum und die Rentabilität zu fördern und die führende Marktposition des Unternehmens zu erhalten. Das Unternehmen ist auch ziemlich M&A-lastig und akquiriert weiterhin kleinere Unternehmen. Allein im Jahr 2022 konnten 20 abgeschlossenen Übernahmen verzeichnet werden.

Das Unternehmen erzielt eine Bruttomarge von über 42 % des Umsatzes, eine operative Marge von 21,5 % und eine Nettomarge von über 16 %. Die Renditekennzahlen zeigen 32,3 % beim RoE und 23,27 % beim ROIC. Atlas Copco weiß, was es tut, weiß, wie man Kapital einsetzt und weiß, wie man in praktisch jedem denkbaren Umfeld profitabel bleibt.

Im letzten Geschäftsjahr ist der Umsatz von Atlas Copco AB von 110,9 Mrd. SEK auf 141,3 Mrd. SEK um 27,4 % gestiegen. Dabei stieg der Gewinn von 18,1 Mrd. SEK auf 23,5 Mrd. SEK um 29,5 %. Die Nettogewinnmarge lag damit bei 16,6 % ggü. 16,3 % im Vorjahr. Am 27.04.2023 meldete Atlas Copco AB die Q3-Zahlen. Der Umsatz lag im Ergebniszeitraum bei 39,9 Mrd. SEK (+32,5 % ggü. Vorjahresquartal) und der Gewinn bei 6,5 Mrd. SEK (+25,1 % ggü. Vorjahresquartal). Die Dividendenrendite beträgt derzeit 1,71 %. Über die letzten 5 Jahre lag die durchschnittliche Ausschüttungsquote bei 41,9 %.

In Bezug auf die Aktienperformance der letzten Jahre verzeichnete das Unternehmen eine Rendite von 32,19 % in den letzten 12 Monaten. Die durchschnittliche Rendite der letzten 5 Jahre lag bei 7,93 %, während die durchschnittliche Rendite der letzten 3 Jahre bei 10,71 % lag.

In Bezug auf die Aktienperformance der letzten Jahre verzeichnete das Unternehmen eine Rendite von 32,19 % in den letzten 12 Monaten. Die durchschnittliche Rendite der letzten 5 Jahre lag bei 7,93 %, während die durchschnittliche Rendite der letzten 3 Jahre bei 10,71 % lag.

Liebe Grüße und vorab schonmal ein schönes Wochenende!

David Engelhardt

Tipp: Mit dem mächtigen Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dauerläufer-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: https://stock.adobe.com/de