Vier Darvas-Aktien mit weiterem Wachstumspotenzial!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

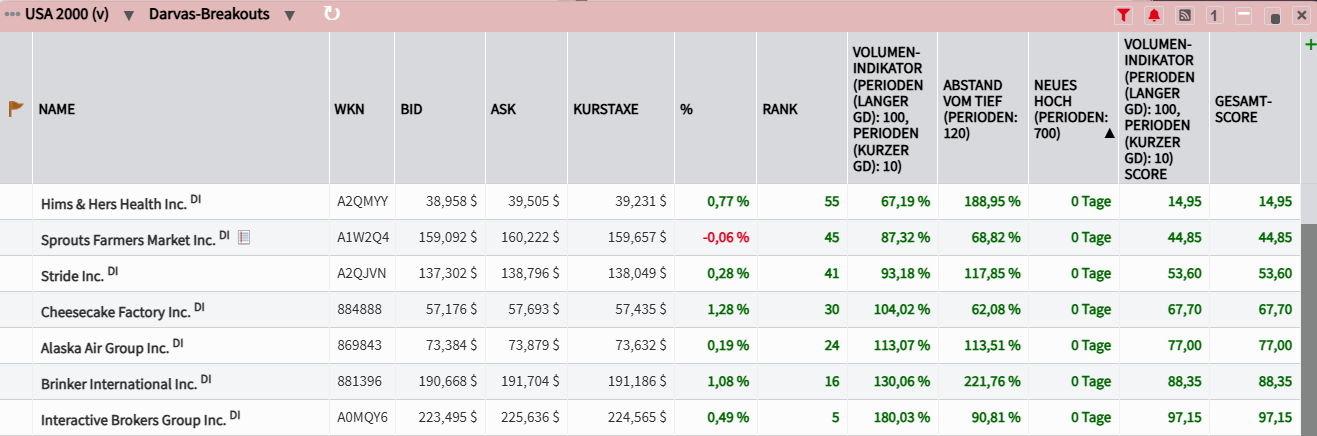

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Hims & Hers – Schnell wachsender Telemedizinmarktführer mit einem einzigartigen, kundenorientierten Geschäftsmodell!

- Die Performance der letzten 12 Monate beträgt 358 %

- Hims & Hers bietet eine breite Palette von Arzneimitteln an, darunter auch Medikamente, die Kunden beim Abnehmen helfen können. Der Fokus liegt jedoch auf personalisierten Medikamenten für (oft) stigmatisierte Krankheiten.

- Hims & Hers wagt den Schritt auf die große Bühne und wirbt beim Super Bowl für erschwingliche Alternativen zur teuren Gewichtsabnahme.

Hims & Hers Health (NYSE: HIMS) ist ein Telemedizinunternehmen, das direkt an den Endverbraucher verkauft und verschreibungspflichtige Behandlungen für Haarausfall, sexuelle Gesundheit, psychische Gesundheit und Dermatologie anbietet. Über seine digitale Plattform betreibt das Unternehmen ein abonnementbasiertes Modell, das Patienten mit lizenzierten Gesundheitsfachkräften für virtuelle Konsultationen verbindet.

Hims profitiert von einer behördlichen Ausnahmeregelung, die es Unternehmen ermöglicht, während Engpässen zusammengesetzte Versionen von FDA-zugelassenen Medikamenten zu verkaufen. Das Unternehmen nutzt dies aus und bietet eine zusammengesetzte Version von Semaglutid an, dem Wirkstoff in Novo Nordisks Blockbuster-Gewichtsverlustmedikamenten wie Wegovy und Ozempic. Durch die Bereitstellung einer kostengünstigeren Alternative konnte das Unternehmen preisbewusste Verbraucher ansprechen.

Der Markt für Medikamente zur Gewichtsabnahme bietet nach wie vor enorme Chancen. Analysten schätzen, dass die 100 Mio. adipösen Erwachsenen in den USA ein enormes Potenzial bieten. Laut einem Bericht von Citi aus dem Jahr 2024 könnte der Markt für Hims & Hers jährlich auf bis zu 30 Mrd. USD anwachsen. Das Direktvertriebsmodell des Unternehmens, seine wettbewerbsfähigen Preise und seine Fähigkeit, sich an veränderte Marktbedingungen anzupassen, haben dazu beigetragen, das Vertrauen in sein langfristiges Wachstumspotenzial aufrechtzuerhalten.

Auch das veränderte Kundenverhalten in Bezug auf Gesundheitsdienstleistungen ist eine positive langfristige Entwicklung für Hims. Die Coronapandemie hat den Übergang zur digitalen Gesundheitsversorgung beschleunigt. Dies dürfte ein starker Treiber der Nachfrage nach Telemedizin bleiben. Auch die demografischen Trends sehen für das Unternehmen positiv aus. Laut der American Hospital Association gaben mehr als 70 % der jüngeren Generationen (Generation Z, Millennials und Generation X) an, dass sie Telemedizin aus Bequemlichkeit bevorzugen.

Die Fähigkeit von Hims, eine starke finanzielle Leistung zu zeigen, hat bei vielen Investoren ebenfalls zu einer optimistischen Stimmung geführt. Darüber hinaus ist das Unternehmen durch seinen Fokus auf personalisierte Gesundheitsdienste und seine Fähigkeit, Innovationen zu entwickeln und in neue Kategorien wie Diabetesmanagement im Bereich Gewichtsabnahme zu expandieren, gut positioniert, um die ungedeckte Nachfrage im Gesundheitsmarkt zu bedienen.

Kürzlich sorgte der Telemedizinanbieter für Aufsehen, nachdem man sich auf die große Werbebühne begeben und seine erste Super-Bowl-Werbung gekauft hatte. Die hochpreisige Investition soll Aufmerksamkeit für medikamentöse Behandlungen zur Gewichtsabnahme, darunter die beliebten GLP-1-Injektionen, schaffen.

Hinweis: Zu Hims gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

In den letzten 52 Wochen hat die Aktie von Hims & Hers eine Rendite von 358 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 47 %. Die Aktie markierte das 52-Wochenhoch am 04.02.2025 bei 40,43 USD. Das 52-Wochentief markierte die Aktie am 06.02.2024 bei 8,58 USD. Seitdem konnte sich die Aktie stark erholen und damit um über 370 % seit Tief zulegen.

Sprouts Farmers Market - Die Supermarktkette für gesunde Lebensmittel wächst stetig weiter

- Die Performance der letzten 12 Monate beträgt 218 %.

- Sprouts Farmers Market betreibt Lebensmittelgeschäfte und bietet seinen Kunden gesunde, frische und natürliche Lebensmittel zu günstigen Preisen.

- Das Unternehmen eröffnet regelmäßig neue Filialen, der Umsatz soll im nächsten Jahr abermals prozentual zweistellig wachsen.

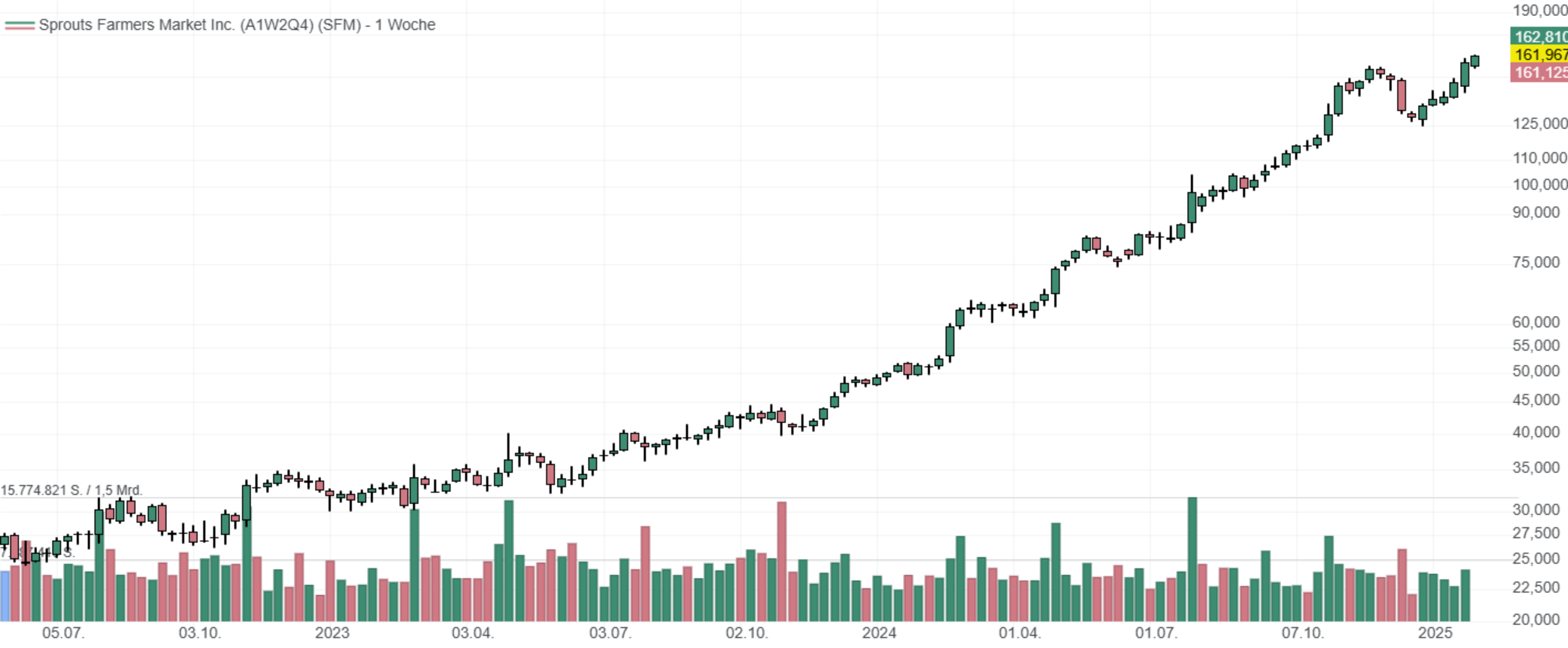

Sprouts Farmers Market (NASDAQ: SFM) hat einen fulminanten Lauf hingelegt. Die Aktie ist in den letzten 12 Monaten um beeindruckende 210 % gestiegen. Dieser Aufschwung, der durch eine solide Finanzleistung und strategische Wachstumsinitiativen angetrieben wurde, hat die Aufmerksamkeit der Anleger erregt. Die gestiegene Aufmerksamkeit für eine gesunde Lebensweise haben die Gesamtleistung von Sprouts Farmers gestärkt.

Das Engagement von Sprouts Farmers, frische, natürliche und biologische Produkte anzubieten, entspricht dabei der wachsenden Nachfrage der Verbraucher nach gesünderen Lebensmitteloptionen. Bioprodukte machen mittlerweile 46 % des gesamten Obst- und Gemüseabsatzes aus und wachsen schneller als konventionelle Angebote, während die exklusiven Proteinprogramme und einzigartigen Mahlzeitenlösungen den sich entwickelnden Verbraucherpräferenzen gerecht werden.

Dieser Trend wird weiter anhalten und an Fahrt gewinnen. Die Einführung von mehr als 300 neuen Artikeln der Marke Sprouts im Jahr 2024 spiegelt die Fähigkeit des Unternehmens wider, die sich entwickelnde Kundennachfrage zu erfüllen. Diese Produktdifferenzierung, kombiniert mit starken Marketingbemühungen, die auf jüngere Bevölkerungsgruppen abzielen, führt zu mehr Verkehr und Loyalität bei der Zielgruppe.

Sprouts Farmers strebt aktiv eine Filialerweiterung an und zielt auf Gebiete mit hohem Wachstumspotenzial ab. Bei seiner letzten Gewinnbesprechung hob das Unternehmen seinen Plan hervor, im Geschäftsjahr 2024 33 neue Filialen zu eröffnen. Ungefähr 80 % seiner Filialen befinden sich im Umkreis von 250 Meilen (400 km) um ein Vertriebszentrum, was die logistische Effizienz verbessert und die Kosten senkt. Ferner hat Sprouts ein neues Ladenformat eingeführt, das darauf ausgelegt ist, die Verkaufsfläche zu maximieren und gleichzeitig die Baukosten zu minimieren.

Die digitalen und Treueinitiativen des Unternehmens stärken die Kundenbindung und -zufriedenheit enorm. So stiegen bspw. die E-Commerce-Umsätze im 3. Quartal des Geschäftsjahres 2024 um 36 % und machten rund 14,5 % des Gesamtumsatzes aus. In diesem Bereich wird es noch weiteres Wachstumspotenzial geben. Die Einführung eines neuen Treueprogramms, das sich derzeit in der Testphase befindet, soll das Kundenerlebnis personalisieren und die Einkaufshäufigkeit erhöhen.

Diese Bemühungen stehen im Einklang mit der langfristigen Strategie des Unternehmens, Kundendaten für gezieltes Marketing und maßgeschneiderte Werbeaktionen zu nutzen. Sprouts Farmers erwirtschaftete in den ersten drei Quartalen 2024 einen operativen Cashflow von 520 Mio. USD und verfügte damit über ausreichend Liquidität zur Eigenfinanzierung von Wachstumsinitiativen. Darin enthalten waren 132 Mio. USD an Investitionsausgaben, die hauptsächlich für die Filialerweiterung und Infrastrukturinvestitionen vorgesehen waren.

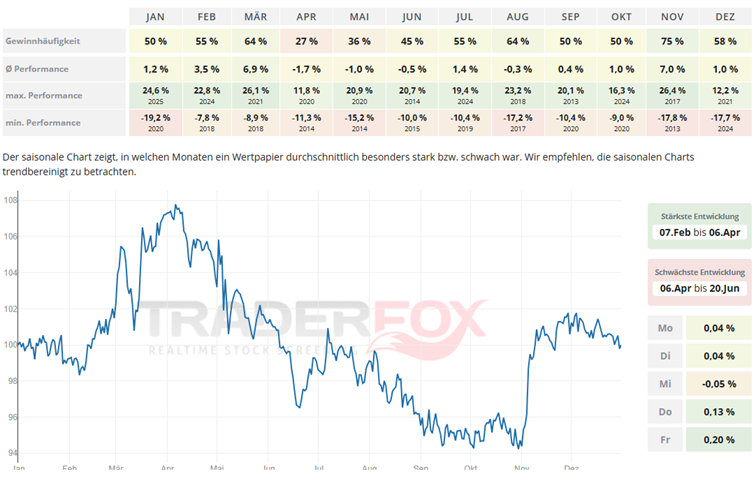

Die beste Entwicklung liefert die Aktie von Anfang Februar bis Anfang April. Der März sticht hierbei mit einer durchschnittlichen Performance von 6,9 % heraus. Die Gewinnhäufigkeit ist dabei mit 64 % ebenfalls solide. Auch der Monat November zeigt sich mit einer durchschnittlichen Performance von 7 % und einer Gewinnhäufigkeit von 75 % sehr freundlich.

Die beste Entwicklung liefert die Aktie von Anfang Februar bis Anfang April. Der März sticht hierbei mit einer durchschnittlichen Performance von 6,9 % heraus. Die Gewinnhäufigkeit ist dabei mit 64 % ebenfalls solide. Auch der Monat November zeigt sich mit einer durchschnittlichen Performance von 7 % und einer Gewinnhäufigkeit von 75 % sehr freundlich.

In den letzten 52 Wochen hat die Aktie von Sprouts Farmers Market eine Rendite von 218 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 20 %. Die Aktie markierte das 52-Wochenhoch am 04.02.2025 bei 162,52 USD. Das 52-Wochentief markierte die Aktie am 07.02.2024 bei 49,81 USD. Seitdem konnte sich die Aktie erholen und damit um 226 % seit Tief zulegen.

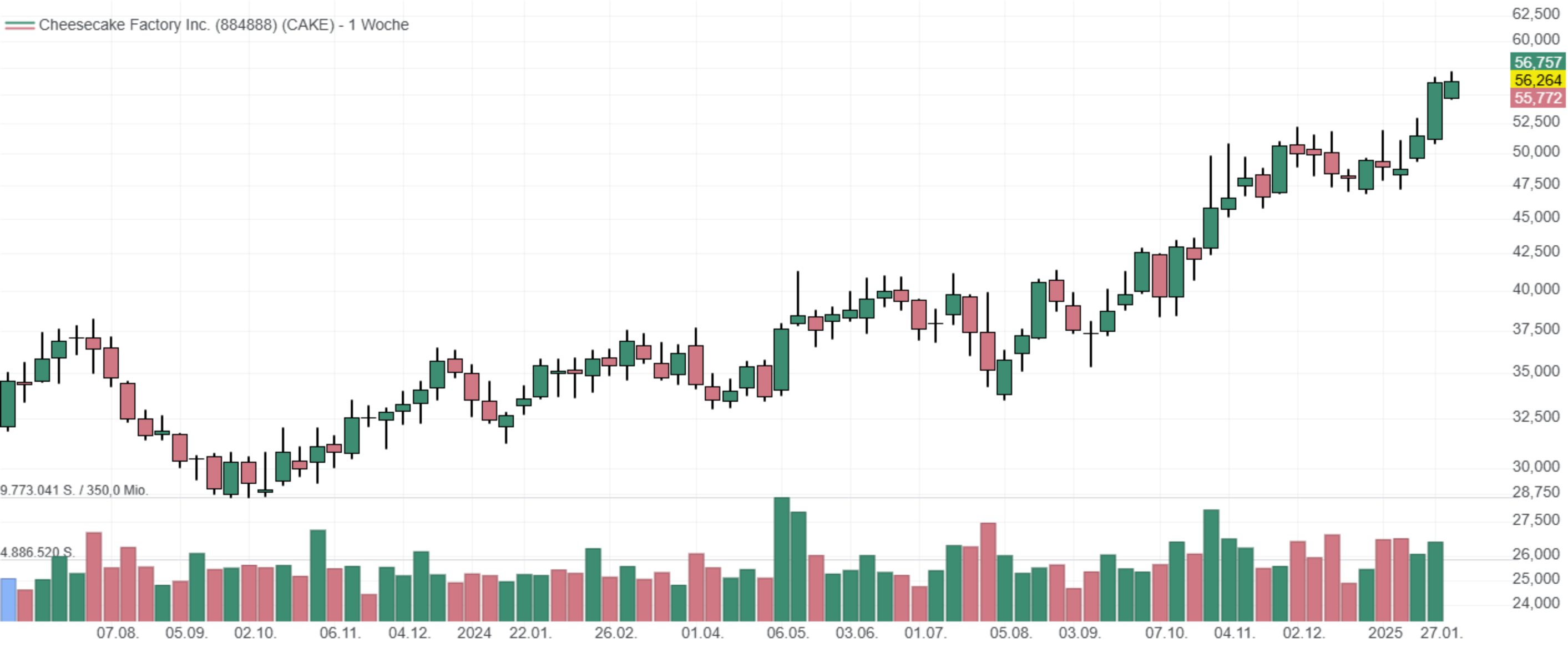

The Cheesecake Factory - Der Restaurantbetreiber gewinnt gegenüber der breiteren Casual-Dining-Branche weiter an Marktanteilen

- Die Performance der letzten 12 Monate beträgt 60 %.

- Cheesecake Factory ist ein führendes Unternehmen im Bereich Erlebnisgastronomie. Man verfügt über verschiedenen Marken wie Flower Child und North Italia sowie einer Handvoll Boutique-Restaurants.

- Das Unternehmen hat kürzlich die Preise erhöht, ohne das vergleichbare Umsatzwachstum im niedrigen einstelligen Bereich zu beeinträchtigen. Im Gegenzug haben sich die Nettogewinnmargen des Unternehmens fast verdoppelt.

Obwohl das Unternehmen am besten für seine gleichnamigen Cheesecake-Factory-Standorte bekannt ist (diese sind etwa 930 Quadratmeter groß und bieten ein sehr vielseitiges Menü an, darunter Pasta, Burger, Sandwich-Variationen bis hin zu seinen charakteristischen Käsekuchen), besitzt Cheesecake Factory (NASDAQ: CAKE) auch etwa 40 North-Italia-Restaurants (mittel-/gehobene Pastakette mit größter Präsenz in Arizona, Südkalifornien und Texas) und Flower Child (ebenfalls größtenteils in Arizona/Texas), ein gesundheitsorientiertes Fast-Casual-Konzept.

Cheesecake Factory eröffnet etwa 20 neue Restaurants pro Jahr und konzentriert sich dabei hauptsächlich auf seine Expansionsmarken North Italia und Flower Child. Im letzten Quartal (Q3) hat Cheesecake 17 neue Standorte aufgenommen, von denen fünf im 4. Quartal fertiggestellt werden sollen. Insgesamt kann die Cheesecake Factory einen durchschnittlichen Jahresumsatz (AUV oder Jahresumsatz pro Einheit) von 12,2 Mio. USD vorweisen.

Im letzten Quartal meldete Cheesecake Factory ein herausragendes bereinigtes EPS-Wachstum von 49 % im Jahresvergleich. Sie erwähnten auch ein kumuliertes EPS-Renditewachstum von 31 % in den letzten vier Quartalen. Der Gesamtumsatz belief sich im 3. Quartal 2024 auf 865,5 Mio. USD und der bereinigte Nettogewinn lag bei 30 Mio. USD bzw. 0,58 USD. In Bezug auf ihren Plan, im Jahr 2024 22 neue Restaurants zu eröffnen, hatten sie im Oktober bereits 17 erfolgreich in Betrieb genommen.

Neben dem EPS-Wachstum betonte das Management weiterhin die positive Kundenzufriedenheit und das Engagement mit einer höher als erwarteten und über der Prognose liegenden Nettogewinnmarge. Das Unternehmen hat sich auch verpflichtet, den Aktionären langfristigen Wert zu bieten, was man in Form von Aktienrückkäufen und Dividenden gesehen hat. Schließlich verzeichnete das Unternehmen in seinen Cheesecake-Factory-Restaurants ein Umsatzwachstum im niedrigen einstelligen Bereich, während seine anderen Marken ein Umsatzwachstum im zweistelligen Bereich verzeichneten.

Mit Blick auf die Zukunft ist das Unternehmen mit seinen beschleunigten Entwicklungsplänen und seinem Fokus auf Margen für weiteres Wachstum gut aufgestellt. Die starke Bilanz und die konstante Cashflowgenerierung sollten ausreichend Ressourcen zur Finanzierung der Expansion bieten und gleichzeitig Kapital an die Aktionäre zurückgeben. Für das 4. Quartal peilt das Management einen Gesamtumsatz zwischen 905 und 915 Mio. USD an, mit einer bereinigten Nettogewinnmarge von etwa 4,8 bis 4,9 %. Dies scheint erreichbar, basierend auf positiven Anzeichen aus Q3-Zahlen und der Tatsache, dass das 4. Quartal im Allgemeinen ein stärkeres Quartal für das Unternehmen ist. Mit Blick auf das Geschäftsjahr 2025 prognostiziert das Management einen Gesamtumsatz von etwa 3,75 Mrd. USD mit einer Nettogewinnspanne für das Gesamtjahr von rund 4,75 %.

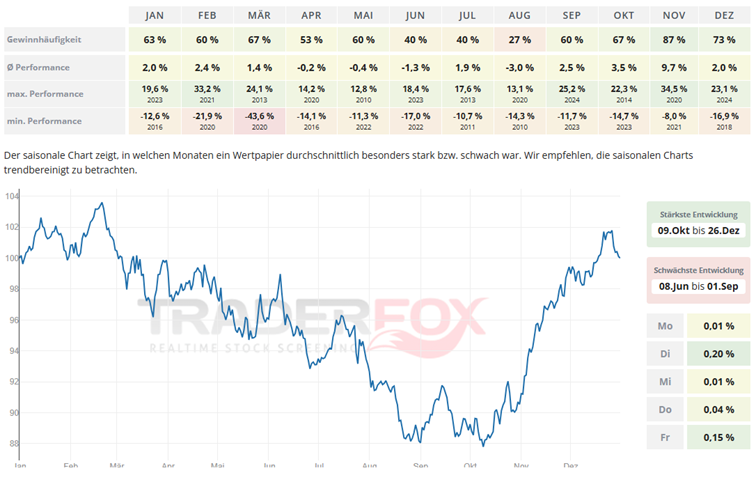

Der Zeitraum mit der stärksten Entwicklung dauert von Ende September bis Ende November. Der November ist dabei mit einer durchschnittlichen Performance von 4,8 % und einer Gewinnhäufigkeit von 73 % auffällig. Auch der Monat Februar kann mit einer durchschnittlichen Performance von 3,4 % und einer Gewinnhäufigkeit von 67 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Cheesecake Factory eine Rendite von 60 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 12 %. Die Aktie markierte das 52-Wochenhoch am 03.02.2025 bei 57,18 USD. Das 52-Wochentief markierte die Aktie am 12.04.2024 bei 33,05 USD. Seitdem konnte sich die Aktie erholen und damit um 70 % seit Tief zulegen.

Alaska Airlines - Die Fluglinie möchte nach Fusion mit Hawaiian Airlines ihren Gewinn bis 2027 um bis zu 1 Mrd. USD steigern

- Die Performance der letzten 12 Monate beträgt 110 %.

- Alaska Air Group ist eine große Fluggesellschaft, die Ziele in Nord- und Südamerika und der Karibik anfliegt.

- Der Accelerate-Plan zielt darauf ab, die Margen bis 2027 auf 11 bis 13 % zu steigern und dabei Synergien aus der Übernahme von Hawaiian Airlines und der Umrüstung von Premiumkabinen zu nutzen.

Alaska Airlines (NYSE: ALK) besteht aus den Tochtergesellschaften Alaska Airlines, Hawaiian Holdings, Horizon Air und McGee Air Services. Mit der kürzlich erfolgten Übernahme von Hawaiian Airlines bedient man nun mehr als 140 Ziele in Nordamerika, Mittelamerika, Asien und im Pazifikraum. Alaska hat jüngst verlauten lassen, wie man von der kürzlich erfolgten Übernahme von Hawaiian Airlines profitieren würde. Alaska hat Hawaiian im September in einem 1,9 Mrd. USD schweren Aktiendeal übernommen. Größe ist in der Flugbranche entscheidend, und Alaska erwartet viele Vorteile aus dem Zusammenschluss. So hat man seine prognostizierten Kostensynergien aus dem Deal auf 500 Mio. USD des gesamten Kaufpreises verdoppelt, was die Übernahme sehr wertsteigernd machen würde.

Die Synergien werden voraussichtlich das Gewinnwachstum vorantreiben, zusammen mit Alaskas Wachstumsinitiativen, um 2025 Nonstop-Flüge nach Tokio und Seoul anzubieten und gleichzeitig mehr Premiumsitze pro Flugzeug einzubauen. Darüber hinaus sieht Alaska auf diesen neuen Asienrouten eine Chance für Frachtflüge. Insgesamt erwartet das Management bis 2027 einen zusätzlichen Betriebsgewinn von 1 Mrd. USD.

Alaska Air hatte am 22.01.2025 für das Jahr 2024 einen Rekordumsatz von 11,7 Mrd. USD gemeldet und dabei sowohl im 4. Quartal als auch im Gesamtjahr die erwarteten Gewinne je Aktie übertroffen. Der Gewinn je Aktie betrug in Q4 0,97 USD, was die Erwartungen um etwa 0,50 USD übertraf, was durch höhere Umsätze und geringere Betriebskosten erreicht wurde. Für 2025 erwartet Alaska Air einen Anstieg der Kapazität um 2,5 bis 3,5 % im 1. Quartal und prognostiziert einen bereinigten Gewinn je Aktie von über 5,75 USD für das Jahr. Im Jahr 2027 sollen es dann mindestens 10 USD je Aktie sein.

Das Seattle-Gateway wird ab nächstem Jahr einen neuen Nonstop-Service mit Großraumflugzeugen von Hawaiian Airlines zwischen Seattle und Tokio-Narita, Japan, sowie Seoul-Incheon, Südkorea, mit Airbus A330-200 von Hawaiian umfassen. Ein erweitertes Inlandsnetz für die beiden Fluggesellschaften wird ebenfalls im Frühjahr eröffnet. Das Unternehmen wies darauf hin, dass der Hub in Seattle der größte aller Fluggesellschaften an der Westküste ist und 104 Nonstop-Ziele in ganz Nordamerika bedient, was bequeme Reisemöglichkeiten und Verbindungen ermöglicht. Einschließlich Tokio-Narita und Seoul-Incheon plant das Unternehmen, bis 2030 mindestens 12 Nonstop-Ziele weltweit mit Langstrecken-Großraumflugzeugen vom Seattle-Gateway aus zu bedienen.

Möchte man in die Aktie von Alaska Air Group investieren, so bietet sich hierfür der Zeitraum von Anfang Oktober bis Ende Dezember an. Der November schneidet mit einer durchschnittlichen Performance von 9,7 % und einer Gewinnhäufigkeit von 87 % besonders gut ab. Auch der Monat Oktober kann sich mit einer durchschnittlichen Performance von 3,5 % und einer Gewinnhäufigkeit von 67 % sehen lassen.

In den letzten 52 Wochen hat die Aktie von Alaska Air Group eine Rendite von 110 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 16 %. Die Aktie markierte das 52-Wochenhoch am 04.02.2025 bei 75,11 USD. Das 52-Wochentief markierte die Aktie am 06.08.2024 bei 32,62 USD. Seitdem konnte sich die Aktie erholen und damit um 130 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: AdobeStock_614688281

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!