Warum Anleger auf absolute Qualitäts – und Wachstumsaktien wie Adobe setzen sollten?

Liebe Leser,

vielen von euch dürfte beispielsweise der PFD-Software Acrobat Reader, das Bildbearbeitungstool Photoshop, Flash oder aber die Videoschnittsoftware Premiere Pro ein Begriff sein. Hinter diesen und vielen weiteren Anwendungen steckt eines der qualitativ hochwertigsten amerikanischen Unternehmen Adobe. Bei Adobe handelt es sich um ein enorm erfolgreiches Aktienunternehmen mit einer Marktkapitalisierung von mittlerweile 256 Milliarden US-Dollar, das Anlegern allein in den letzten 10 Jahren eine durchschnittliche jährliche Rendite von 33 Prozent einbrachte. Adobe hat eines der stärksten Geschäftsmodelle und ist zudem hoch profitabel. Wenn wir den Qualitätscheck von TraderFox durchführen erhält das Unternehmen 15 von 15 möglichen Punkten.

Mit dem TraderFox Aktien-Explorer kann man direkt mit dem Faktor Qualität solche Unternehmen wie Adobe ausfindig machen und sieht auf einen Blick, ob es sich um ein gut aufgestelltes Unternehmen handelt. Den Aktien-Explorer findet ihr im TraderFox Aktien-Terminal. Das Ziel dieses Screenings ist es, Burggrabenunternehmen mit Dauerläufer-Eigenschaften aufzufinden, die sich zum Kaufen und Liegenlassen eignen. Was steckt also hinter diesen sogenannten Qualitätseigenschaften?

Wie gut ein Unternehmen wirtschaftlich aufgestellt ist, lässt sich u.a. anhand folgender Kriterien ablesen:

- eine hohe Eigenkapitalrendite

- Stabilität beim Gewinn- und Umsatzwachstum

- hohe Nettogewinnmarge sowie Stabilität über mehrere Jahre

- Niedrige Verschuldung

- hohe Rendite auf das eingesetzte Kapital

Key Facts über das Unternehmen Adobe

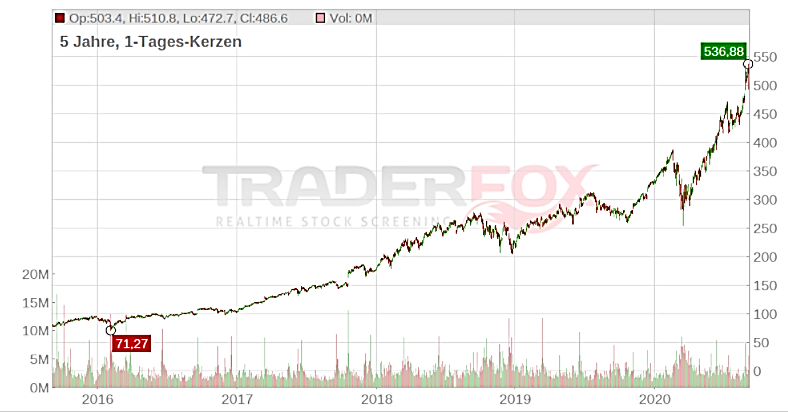

Gegründet wurde das Unternehmen bereits 1982 in den USA. Den Hauptsitz hat Adobe in San Jose, Kalifornien. Der Split-bereinigte Kurs am 20. August 1986, als Adobe an die Börse ging, betrug 17 US-Cent. Aktuell steht die Aktie bei 485 US-Dollar. Aus damals 1.000 US-Dollar wäre heute über 2,4 Mio. US-Dollar geworden – was für eine beeindruckende Performance. Der CEO Shantanu Narayen führt das Unternehmen seit 2007 sehr erfolgreich.

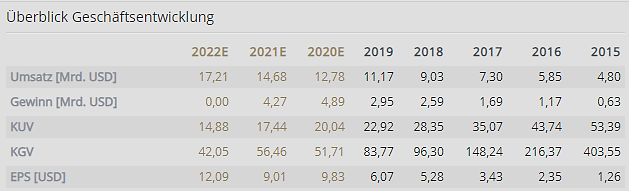

Begonnen hat der in Indien geborene Shantanu Narayen seine Karriere bei Apple. Nach Apple leistete er Pionierarbeit für das Konzept des digitalen Foto-Sharing bei Silicon Graphics. 1998 stieg er dann als Senior Vice President für weltweite Produktforschung bei Adobe ein, ehe er dann im November 2007 zum CEO ernannt wurde. Bei Adobe handelt es sich um ein Software-Unternehmen mit über 22.000 Mitarbeitern, das sich vor allem auf Anwendungen für Bild-, Video- und Tonbearbeitung spezialisiert hat. Das wohl bekannteste Produkt dürfte Photoshop sein. Letztes Jahr hat das Unternehmen einen Jahresumsatz von über 11 Mrd. US-Dollar erzielt. Der Gewinn betrug knapp 3 Mrd. US-Dollar.

Kennzahlen zur Aktie

Beim Software-Dienstleister Adobe sieht vieles danach aus, als gäbe es keine Pandemie – zumindest, wenn wir einen Blick auf die Zahlen werfen. Der US-Konzern, der vor allem im Bereich der Fotobearbeitung und im Layout der Welt den Stempel aufdrückt, zeigt mit seinem Abo-Modell, wie man eine Krise erfolgreich bewältigt. Entscheidend für die stark ansteigende Umsätze und Gewinne in den letzten Jahren war mit Sicherheit die Umstellung des Erlösmodells von Software-Paketen auf Abonnements im Jahr 2013. Damit gehörten die Amerikaner zu den ersten, die das zuvor vorherrschende Lizenz-Modell beendeten. Statt einmaligen Käufen gab es nun monatliche Zahlungen. Vor allem Adobe-Vorstandschef Shantanu Narayen ist der Kopf hinter dem Strategiewechsel gewesen, der sich immer mehr auszahlt.

Das im Mai zu Ende gegangene zweite Quartal hatte fast den Anschein gewinnen können, die Corona-Krise ginge spurlos an Adobe vorüber. Der Umsatz legte im Jahresvergleich um rund 14 Prozent zu auf 3,13 Mrd. US-Dollar, beim Nettogewinn legte Adobe einen Sprung von 633 Mio. US-Dollar auf 1,1 Mrd. US-Dollar hin. Aber natürlich wird es auch in der Zukunft Auswirkungen aufgrund der Corona-Pandemie noch geben. Besonders bei Aufträgen durch Unternehmen und bei Beratungsleistungen habe es im Verlauf des zweiten Quartals Verschiebungen gegeben. Auch beim Ausblick auf die künftige Finanzsituation bleibt Vorstandschef Narayen noch unsicher.

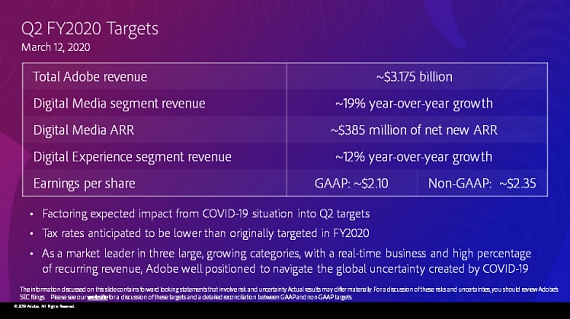

Beim Ausblick auf das dritte Quartal plant das Unternehmen einen Umsatz von ungefähr 3,15 Mrd. US-Dollar und einen Gewinn je Aktie von 1,78 US-Dollar je Aktie. Dies entspräche beim Umsatz einen Anstieg von 11 Prozent gegenüber dem Vorjahr. Ingo Wermann von der DZ Bank lobte das wachstumsstarke Geschäftsmodell und schrieb: "Die steigende Zahl von Arbeitnehmern im Homeoffice spiegelt sich in einer hohen Nutzung von PDF-Dateien (Acrobat) wider." Die Anzahl der bearbeiteten und geteilten "Acrobat"-Dokumente wuchsen auf Jahressicht um rund 50 Prozent. Die Anwendung "Adobe Scan" wies ein Plus von 66 Prozent an Installationen auf mobilen Geräten gegenüber dem Vorjahr aus. Beim Produkt "Sign" handelt es sich um die Bereitstellung der Abgabe von elektronischen Unterschriften. Seit Beginn des Geschäftsjahres (Dezember 2019) stieg die Nutzung um 175 Prozent.

Analyst Brent Thill von Jefferies beschreibt die Adobe-Software als entscheidend für Online-Inhalten, papierlosen Workflow und digitalen Kundenerfahrungen in Corona- und Home-Office Zeiten.

Was spricht für den Erfolg des Geschäftsmodells? Wenn wir uns die letzten Jahre ansehen, lag der Free Cashflow konstant über dem Nettogewinn. Die Erträge stiegen konstant stark. Auch die Nettogewinnmarge konnte kontinuierlich von 13 Prozent im Jahr 2015 auf bis zuletzt 30 Prozent stetig angehoben werden.

Aufteilung nach Segmenten

Quelle: Investor relations Adobe

Adobe selbst teilt sein Geschäft in drei Segmente auf.

Digital Media (69 % Anteil am Umsatz): Alle Applikationen und Services um Medien für die Digitalwelt aufzubereiten, vor allem Bild-, Ton-, Video- und Dokumentbearbeitung. Dazu gehören Tools wie Photoshop, Illustrator, Lightroom, InDesign, Premiere Pro, After Effects und mehr. Diese werden im Abo-Modell der Adobe Creative Cloud gebündelt. Daneben gibt es noch die Adobe Document Cloud, in welcher der bekannte Adobe Acrobat Reader, Lösungen für digitale Signaturen, Scan-Software und mehr angeboten wird.

Digital Experience (29 % Anteil am Umsatz): Plattform und Tools für Unternehmen, um das Marketing, die Kundengewinnung, Datenaufbereitung und -analyse, Bestellmanagement, Monetarisierung und mehr zu steuern und zu optimieren.

Publishing (2 % Anteil am Umsatz): Produkte und Services, bspw. zum eLearning, technische Lösungen für Webkonferenzen, Drucklösungen oder Ähnliches.

Adobe liegt heute bei einem Umsatz von ca. 11 Mrd. US-Dollar und beziffert die eigenen Märkte, die erobert werden können auf etwa 128 Mrd. US-Dollar. Vor allem im Bereich der Creative Cloud, in der Adobe derzeit einen Umsatz von 6,5 Mrd. US-Dollar erreicht, schätzt das Unternehmen den Markt bestehend aus kreativen Kommunikatoren und Konsumenten auf 31 Mrd. US-Dollar.

Quelle: Investor relations Adobe

Meiner Meinung nach hat Adobe ein sensationelles Geschäftsmodell, das wiederkehrende Umsätze erzielt durch das Abo-Modell, einen hohen Lock-In-Effekt aufweist und somit auch aufgrund der bekannten Marke einen Burggraben aufweist. Wer einmal die Produkte von Adobe nutzt, wird nur sehr selten umsteigen – Stichwort Netzwerkeffekte. Mit dem eigenen Ökosystem hat Adobe als Marktführer Skaleneffekte, womit man sehr viel in weitere Forschung investieren kann. Mit einer Nettogewinnmarge von über 30 Prozent ist das Unternehmen auch noch hoch profitabel.

Adobe fokussiert sich stark auf die Kernsegmente. Wachstum im Bereich Creative Cloud, Document Cloud, aber auch im Bereich Experience Cloud stellen eine große Vision für Adobe dar, wenn auch die Konkurrenz nicht schläft. Einzig und allein die Bewertung ist aktuell mit einem KGV von 62 bei durchschnittlichem Gewinnwachstum der letzten 3 Jahre von 36 Prozent p.a. recht hoch.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Das TraderFox Morningstar-Datenpaket, das Zugriff auf den Aktien-Explorer und 5 weitere Tools bietet, können Sie hier für nur 19 € pro Monat bestellen.

Bildherkunft: https://unsplash.com/photos/Vrv_nZHaFTc