Aktienanalyse neu gedacht: AbbVie ist in unserem Ranking aktuell die Dividenden-Aktie Nummer 1! Ein Grund zum Kauf?

Hallo Investoren, Hallo Trader

Wie immer könnt ihr euch gleich jetzt zu Beginn entscheiden, ob ihr den neuen Artikel lieber lesen wollt oder ob ihr ihn euch lieber auf You-Tube anseht.

Wer sich ein Dividendendepot aufbauen will, mit dem ein passiver, stetiger und wachsender Zahlungsstrom generiert werden kann, der muss auf mehrere Faktoren bei seinen Aktien achten. Entgegen der Meinung vieler Anleger kommt es bei einem stabilen Dividendendepot weniger auf die Höhe der Dividendenrenditen der einzelnen Aktien an, sondern vielmehr darauf, dass die Aktien eine attraktive Rendite bei einem Risiko, das unter dem Marktrisiko liegt, generieren. Wichtig ist es dabei, sogenannte Value-Trap´s weitgehend zu vermeiden. Davon spricht man, wenn die Dividendenrendite sehr hoch ist, aber das Geschäft des Unternehmens schrumpft. Um die besten Dividendenaktien für unseren Dividenden-Report zu finden, verwenden wir neben der erwarteten Dividendenrendite und dem Dividendenwachstum auch unseren Dividenden-Check. Als Qualitätsfaktoren, um sicherzustellen, dass die Aktie eine gute Perspektive hat, verwenden wir die Volatilität und den Abstand zum Jahreshoch. Dividendenaktien mit schwacher Geschäftsperspektive sind in ihrem Kursverhalten meist relativ schwach und tendieren zu hoher Volatilität. Über unsere technischen Qualitätsfaktoren filtern wir diese Aktien heraus.

Und so gehe ich dabei vor!

Wie ich nun die 100 besten Dividnendenaktien der Welt finde, zeige ich euch jetzt. Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool PAPER und öffne den Report "die 100 besten Dividendenaktien weltweit". Unsere aktien REPORTS erscheinen wöchentlich und bieten eine regelbasierte Aktienauswahl. Die Top-Aktien dieser Reports sind in der Regel zum Kaufen und Liegenlassen geeignet. Um auf das Tool zugreifen zu können, benötigt ihr neben unserer Software das Morningstar Datenpaket. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/aktuelles/neu-taegliche-trading-paper-im-pdf-format-10-bis-20-seiten-versand-um-8-00-uhr-per-email/id-914/

Das Unternehmen für das ich mich heute entschieden habe, befindet sich aktuell auf Platz 1 unserer 100 weltweit besten Dividendenaktien und ist deshalb natürlich einen ganz besonderen Blick wert. Bei dem Unternehmen handelt es sich um AbbVie, einem Pharmaunternehmen, mit einer starken Dividendenrendite von aktuell knapp 5 %.

AbbVie (ABBV) ist auf die Erforschung und Entwicklung therapeutischer Arzneimittel spezialisiert. Zu den wichtigsten Forschungsgebieten zählen Hepatitis C, Krebs, Immun-, Nieren- und Nervenerkrankungen sowie Frauengesundheit. Mit Humira vertreibt Abbvie das umsatzstärkste Medikament der Welt zur Behandlung von rheumatoider Arthritis, das 2013 auf den Markt kam und ursprünglich von BASF entwickelt wurde. Im selben Jahr wurde das Unternehmen als Abspaltung von Abbott Laboratories gegründet und ist seither an der NYSE gelistet. Der Ausgabepreis hatte damals bei 34,40 USD gelegen.

Die erfolgreichsten bereits erhältlichen Produkte sind Humira, AndroGel, Lupron, Creon, Synthroid, Synagis, Kaletra und Norvir. Darüber hinaus befinden sich über 60 weitere Medikamente in Phase II- oder Phase III-Stadien der Zulassung. Sie sollen die Therapie von Krankheiten wie Parkinson, Alzheimer Endometriose oder Schizophrenie unterstützen. Neben den USA unterhält das Unternehmen, mit knapp 50.000 Mitarbeitern, auch Forschungszentren in Deutschland und China. Der Firmensitz befindet sich in Illinois in den USA. Das Unternehmen fällt in den Healthcare-Sektor und ist der Branche "Drug Manufacturers" zuzuordnen. Die Marktkapitalisierung beträgt 168 Mrd. USD. Damit gehört das Unternehmen zu den Big-Caps.

Geschäftsmodell und Segmente

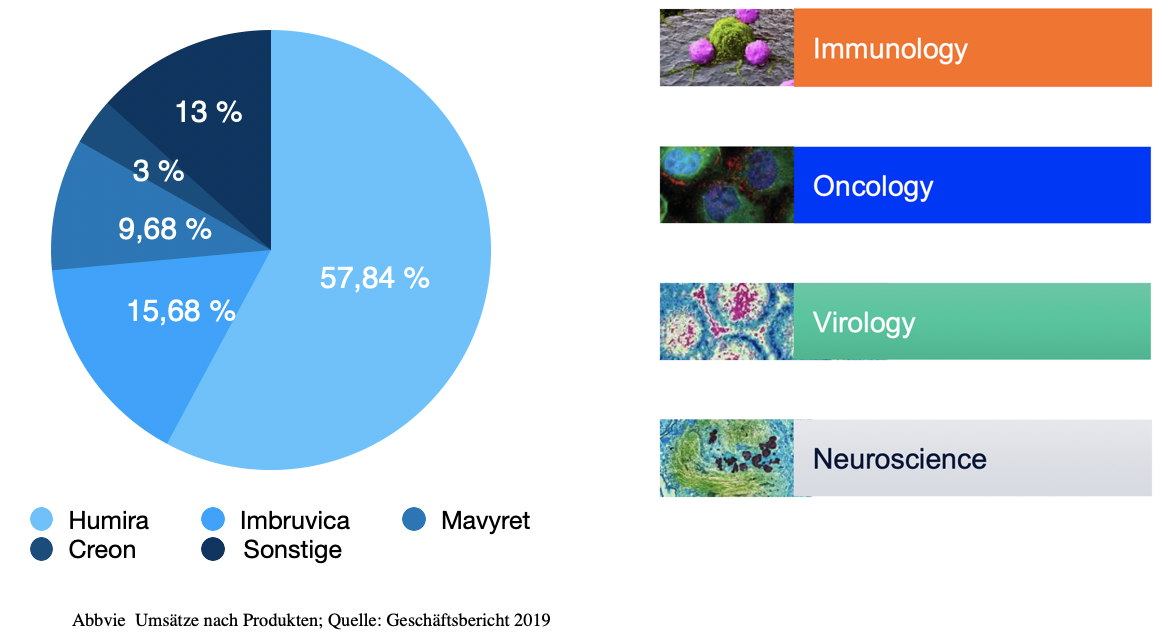

Das Geschäftsmodell von AbbVie ist leicht zu verstehen. Als BioPharma-Unternehmen erforscht und entwickelt es innovative Therapien für einige der schwersten und komplexesten Erkrankungen der Welt. Der Fokus liegt somit in Bereichen mit einem hohen medizinischen Bedarf. Dazu gehören lebensbedrohliche und chronische Erkrankungen, für die es bisher keine oder nicht ausreichende Therapieoptionen gibt. Die vier Bereiche des Unternehmens sind Immunologie, Virologie, Onkologie und Neurologie. Letztes Jahr gab das Unternehmen die Übernahme von Allergan bekannt, die im Mai dieses Jahres abgeschossen wurde. Durch den Zusammenschluss entstand ein Portfolio von über 30 Produkten. Dabei erhofft sich AbbVie durch den Zusammenschluss seine Umsatzbasis deutlich ausbauen und diversifizieren können.

Der Gesamtumsatz belief sich in 2019 auf 33,27 Mrd. USD. Im dritten Quartal 2020 erwirtschaftete Abbvie einen Umsatz von 12,9 Mrd. USD. Rechnet man die Allergan-Übernahme heraus, konnte der Umsatz auf Jahresbasis um 4,4 % zulegen. Der Hauptumsatz wurde in 2019 mit 72 % in den USA erzielt, wobei die Haupteinnahmequelle das Medikament Humira ist. Obgleich durch die Übernahme von Allergan der Umsatzanteil an Humira von knapp 58 % in 2019 auf aktuell 39 % zurückgegangen ist, wird es wohl auch die nächsten Jahr noch weiterhin die wichtigste Einnahmequelle darstellen. Doch hier kommen wir bereits zum ersten Problem. Denn das Basispatent von Humira ist inzwischen abgelaufen, was dazu führen wird, dass das Unternehmen in den nächsten Jahren mit Nachahmerprodukten zu kämpfen hat. Aus diesem Grund erscheint die Allergan-Übernahme logisch, denn das Unternehmen braucht neue Produkte, um den bevorstehenden Umsatzschwund durch Humira auszugleichen. Ob dies gelingen kann, sehen wir uns weiter untern noch an.

Der Dividenden-Check

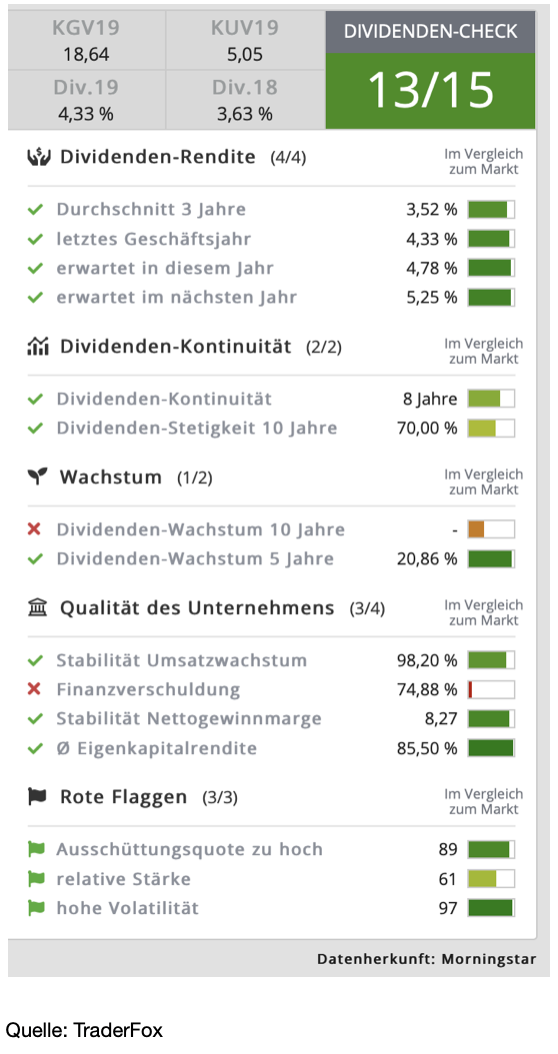

Nicht umsonst gehört AbbVie zu den weltweit beliebtesten Dividenden-Unternehmen. Das hat seinen Grund. So zahlt das Unternehmen aktuell eine Quartalsdividende von 1,18 USD je Aktie aus. Die nächste Ausschüttung ist bereits am 16. November fällig. Auf das Jahr hochgerechnet schüttet AbbVie somit aktuell eine Dividende von 4,72 USD an seine Aktionäre aus. Beim derzeitigen Börsenkurs von 98 USD entspricht dies einer aktuellen Dividendenrendite von 4,8 %, und das ist natürlich vergleichsweise hoch. Zudem hat das Unternehmen kürzlich bekanntgegeben die Quartalsdividende um 10,2 % auf 1,30 USD erhöhen zu wollen. Dabei ist zu erwähnen, dass AbbVie, wenn man die Jahre vor der Ausgliederung von Abbott Laboratories hinzunimmt, seine Dividende über die letzten 47 Jahre jährlich erhöht hat. Das ist ordentlich. Nun stellt sich aber natürlich die Frage, ob die Dividende über Schulden oder über den Gewinn bezahlt wird. In diesem Zusammenhang sehen wir uns das EPS an, das für die ersten neun Monate 2020 bei 7,62 USD lag. Dem steht eine Dividende von 3,54 USD gegenüber. Damit kommen wir auf eine Ausschüttungsquote, bezogen auf das EPS, von 46,5 %. Diese Quote entspricht dem langjährigen Durchschnitt, was bedeutet, dass die Dividenden aus laufenden Gewinnen bezahlt werden und auch in naher Zukunft für eine sichere Dividende sorgen dürfte. Sehen wir uns den operativen Cashflow auf Neunmontasbasis in Höhe von 12,73 Mrd. USD und Investitionsausgaben in Höhe von 519 Mio. USD an, was einem Gesamtbetrag von 12,21 Mrd. USD entspricht, liegt die Ausschüttungsquote aktuell bei 46 %. Verglichen mit der Ausschüttungsquote von 49,4 % im selben Zeitraum des Vorjahres ist dies eine enorme Verbesserung und bedeutet auch hier, dass die Dividende in den nächsten Quartalen gesichert sein sollte, da sie aus dem freien Cashflow stammt. Wenn wir uns den Dividenden-Check ansehen, sticht damit genau genommen nur eine rote Flagge hervor, und das ist die Finanzverschuldung.

Kennzahlen

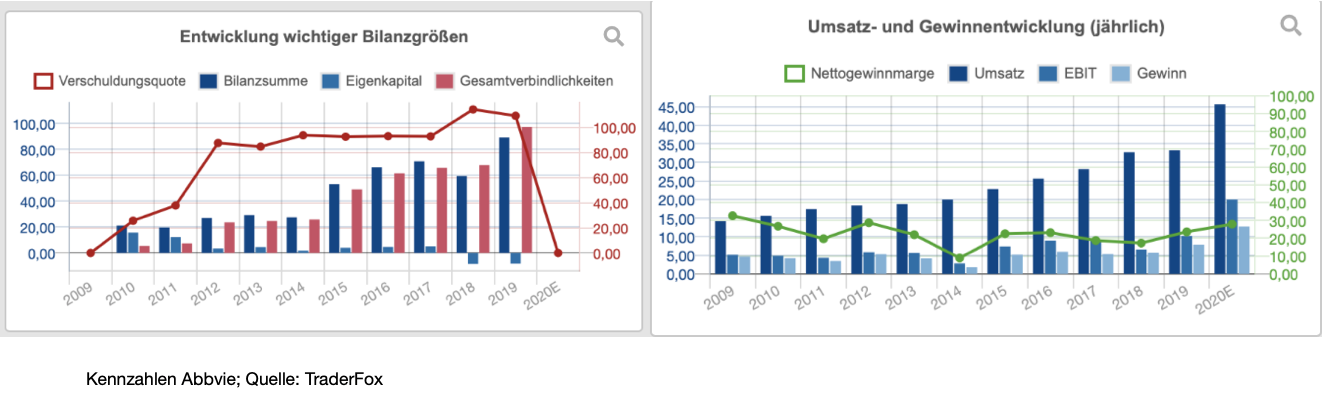

Während die Margen, der Umsatz und der Gewinn sich in den letzten Jahren durchaus erfreulich entwickelten, stellt die Verschuldung, beziehungsweise die gesamte Bilanz ein gewisses Problem dar. So hat AbbVie aktuell langfristige Verbindlichkeiten in Höhe von rund 87 Mrd. USD, was natürlich auch, aber nicht nur, auf die Allergan-Übernahme zurückzuführen ist. Dabei ist der größte Teil der Schulden nicht vor 2024 fällig, wobei der höchste Betrag, mit 4,12 Mrd. USD im Jahr 2022 fällig wird. Obwohl die Schulden hoch sind, ist zu beachten, dass AbbVie auf gutem Weg ist, die Schulden von Allergan in Höhe von knapp 18 Mrd. USD bis Ende nächsten Jahres zu tilgen und bis dahin ein Verhältnis von Nettoverschuldung zu EBITDA in Höhe des 2,5-fachen zu generieren, wie dies erst kürzlich CFO Rob Michael erläuterte. Nichtsdestotrotz dürfte natürlich klar sein, dass in den nächsten Jahren viel Geld für Zinszahlungen drauf gehen wird. Positiv ist aber anzumerken, dass AbbVie aktuell über knapp 8 Mrd. USD an liquiden Mitteln hat, was genügend ist, um sich in einer wirtschaftlich schwierigen Lage gut zurechtzufinden. Interessant ist, dass AbbVie aktuell über ein negatives Eigenkapital verfügt, was natürlich eine weitere rote Flagge darstellt. Dennoch ist zu bedenken, dass dies auf den hohen Bestand an eigenen Aktien zurückzuführen ist, den das Unternehmen in seiner Bilanz ausweist. AbbVie kauft beständig eigene Aktien zurück. Doch im Gegensatz zu den meisten Unternehmen, die ihre Aktien einziehen und vernichten, hält AbbVie die Aktien zurück, mit der Möglichkeit, sie wieder auszugeben. Aus diesem Grund muss das negative Eigenkapital gar nicht so kritisch betrachtet werden. Vielmehr kritisch ist die Tatsache zu betrachten, dass das Unternehmen diese Aktien irgendwann wieder ausgeben könnte, was zu einer Verwässerung für die Aktionäre führen würde. Somit haben wir auf der einen Seite eine schlechte Eigenkapitalsituation und hohe Schulden. Doch diesen negativen Aspekten steht eine hohe Liquidität und ein starkes Wachstum gegenüber. Jetzt stellt sich aber die Frage, ob dieses Wachstum so weitergehen wird.

Wachstumsaussichten und Risiken

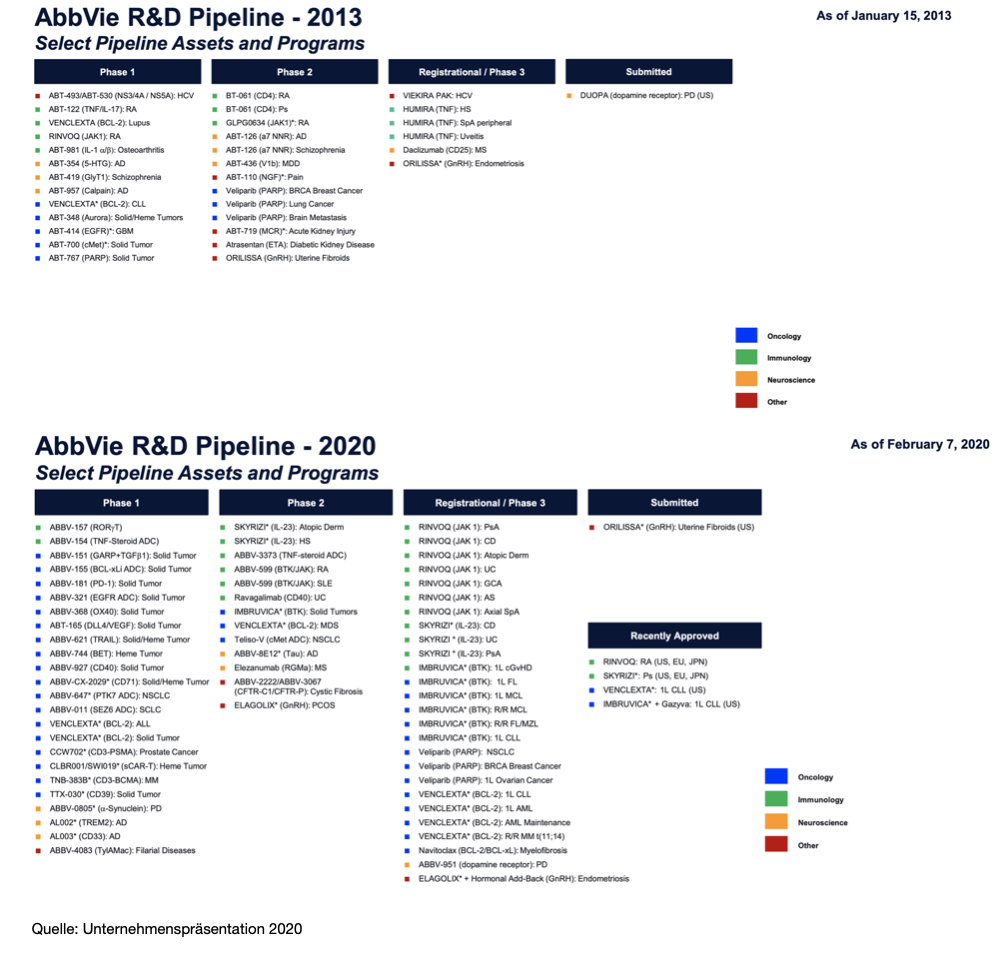

Dass die Umsätze von Humira die nächsten Jahre über nicht mehr gehalten werden können ist klar. Aus diesem Grund wurde Allergan übernommen. Viele Beobachter haben diese Übernahme kritisiert, da sie mit 63 Mrd. USD zu teuer gewesen sei und das Wachstum von Allergan die letzten Jahre äußerst bescheiden ausfiel. Zudem haben Abschreibungen auf den Goodwill in den letzten Jahren bei Allergan zu Verlusten geführt. Dennoch sehe ich die Übernahme eher als Chance denn als Risiko. Einerseits kann die bestehende Führungsposition des Unternehmens in der Immunologie und in der Onkologie nun weiter ausgebaut werden. Andererseits bringt Allergan neue Wachstumsmöglichkeiten in der Neurologie und der medizinischen Ästhetik ein und es wird zudem neues Geld in Forschung investiert. Die Analysten gehen in den nächsten fünf Jahren von einem jährliches Gewinnwachstum von 9 % aus, was mehr als einer Halbierung gleichkommt, sieht man sich die letzten fünf Jahre an. Es wird nicht viel von AbbVie erwartet, was das Wachstum anbelangt. Aus diesem Grund ist die Aktie auch nicht hoch bewertet. So beträgt das KUV 3 und das KGV liegt gerade mal bei 9. Für geduldige Anleger könnte sich dies als gute Chance erweisen, sollte es dem Unternehmen gelingen, stärker als bislang angenommen zu wachsen. Und die Chancen stehen gar nicht so schlecht. So hat das Unternehmen einige vielversprechende Medikamente in der Pipline, wobei sich die Pipline seit 2013 inzwischen mehr als verdreifacht hat.

Zudem zeigen die letzten Quartalszahlen auf, dass das Wachstum, trotz Krise gut bleibt. Neben dem Immunologie-Segment, indem neben Humira, die Medikamente Skyrizi und Rinvoq exponentielles Wachstum aufwiesen, konnten vor allem die Bereiche Onkologie und Neurologie mit einem starken Wachstum von 16 % bzw. 12 % aufwarten, wobei die beiden Bereiche mit knapp 25 % zum Umsatz beitrugen. Das Management sieht sich auf gutem Weg, neue und vielversprechende Medikamente an den Start zu bringen, die das Potenzial haben, die Einnahmen von Humira über die nächsten Jahre auszugleichen. Aktuell sind es mehr als 60 Medikamente, die sich in der mittleren oder späten Phase der klinischen Erprobung befinden, was darauf hindeutet, dass AbbVie keinen Mangel an Kandidaten hat, die langfristig auf den Markt gebracht werden können. Besonders vielversprechend ist dabei Empliciti, das beim Kampf gegen das multiple Myelom (Knochenmarkkrebs) eingesetzt werden soll. Wenn das Medikament die laufenden Phase-3-Studien erfolgreich abschließt, sollte es in der Lage sein, schnell erhebliche Marktanteile zu gewinnen. Einige Medikamente, wie Rinvoq gegen rheumatoide Arthritis, sind bereits für wichtige Indikationen zugelassen, so dass man davon ausgehen kann, dass hier die Umsätze weiter steigen werden, wenn neue Indikationen hinzukommen. AbbVie führt auch direkte Vergleichsstudien mit Konkurrenzprodukten durch, um deren Marktanteile zu erobern, was sich für die neuesten Medikamente bald auszahlen könnte.

Ich persönlich finde das Unternehmen, aufgrund seiner geringen Bewertung, seiner soliden Dividendenausschüttungen und der aussichtsreichen Pipline für Einkommensinvestoren durchaus eine Überlegung wert. Natürlich muss man als Anleger vor allem den angekündigten Schuldenabbau und das Produktportfolio genau im Auge behalten. Denn sollte das Unternehmen in den nächsten fünf Jahren nicht in der Lage sein, neue vielversprechende Medikamente auf den Markt zu bringen, könnte dies langfristig gesehen die Finanzergebnisse und den Aktienkurs erheblich beeinträchtigen.

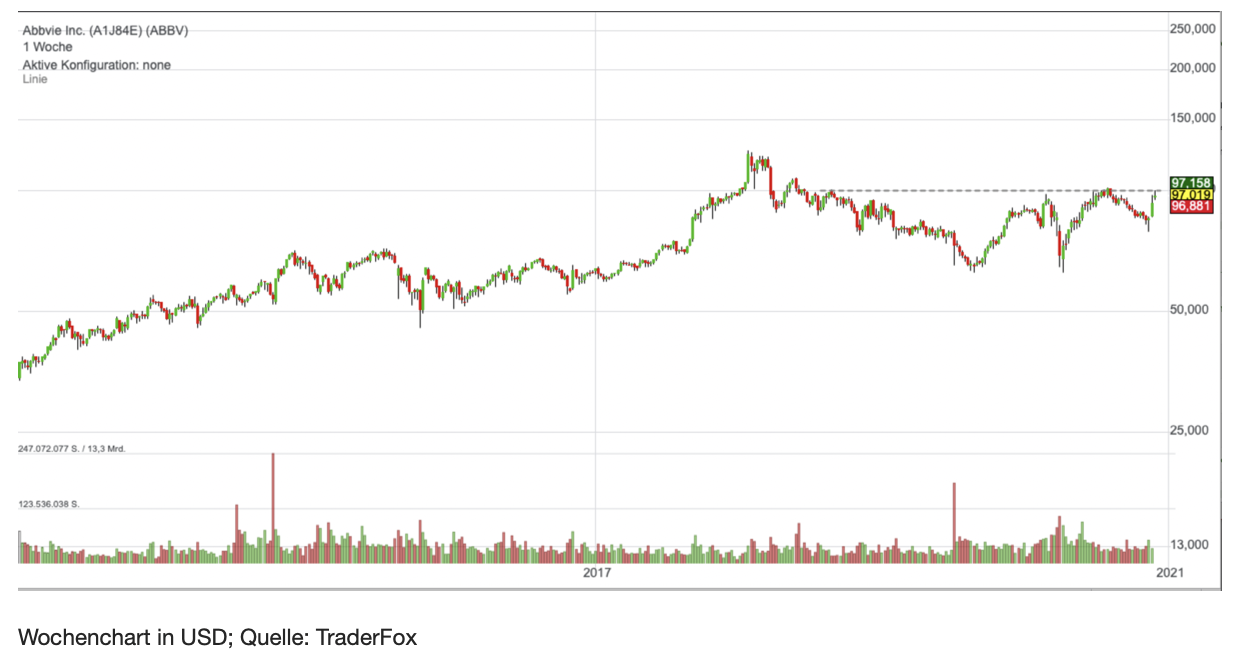

Jetzt schaue ich mir noch die Kursentwicklung an:

Seit 2013, als die Aktie zu 34,40 USD in den Handel kam, konnte sie bis 2018 immerhin gut 200 % zulegen. Dann allerdings ging sie in eine mehrjährige Korrektur über, in der sie sich nach wie vor befindet. Das Korrekturtief befindet sich im Bereich von 63 USD. Allerdings finde ich die Aktie aktuell charttechnisch gar nicht so uninteressant. Denn über die letzten Monate hat sie sich langsam aber stetig an das Vorkrisen-Niveau bei 98 USD herangearbeitet. Gelingt es der Aktie, in den nächsten Wochen, diesen Widerstand zu überwinden, dürfte das Erreichen des Allzeithochs nur eine Frage der Zeit sein. Als Absicherung könnte das letzte Tief in Bereich von 83 USD dienen.

Für und Wider

Zum Schluss sehen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

- Stabiles Dividendenwachstum

- Hohe Dividende

- Niedrige Bewertung

- Erwartungen bezüglich des Wachstums sind nicht hoch, was Überraschungspotenzial birgt

- Starke Pipline

Und was spricht dagegen?

- Wachstum beim größten Umsatztreiber Humira neigt sich dem Ende

- Hohe Verschuldung

- Negative Eigenkapitalquote

- Der Druck, neue vielversprechende Medikamente auf den Markt zu bringen, ist groß

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit

bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch eine erfolgreiche Woche.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Keine