Aktienanalyse neu gedacht: Sind bei dieser unbekannten Peter Lynch Aktie nach 1000 % Kursgewinn noch einmal 1000 % möglich ?

Hallo Investoren, Hallo Trader

Bevor wir auf das heutige Unternehmen, das inzwischen eine lange Geschichte hinter sich hat, zu sprechen kommen, könnt ihr euch sogleich entscheiden, ob ihr den Artikel lieber lesen wollt, oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Wer das Ziel hat, irgendwann einen Tenbagger (Verzehnfacher) in seinem Depot zu haben, der braucht vor allem Geduld. Geduld, wenn die Aktie erst einmal im eigenen Depot liegt; Geduld aber auch, bei der Auswahl einer Aktie. So betont Peter Lynch, dass wir sehr viel Zeit mitbringen sollten, um herausragende Aktien zu finden. Und auch dem Unternehmen sollten wir Zeit geben, sich an der Börse zu beweisen. Peter Lynch vermeidet es, Unternehmen zu kaufen, die erst kurze Zeit existieren und somit noch keine belastbaren und analysierbaren Daten zur Verfügung stellen können. Wenn ein Unternehmen nach mindestens zehn Jahren aber immer noch hervorragende Zahlen liefert, selbst wenn es stark gestiegen ist, ist dies für ihn ein Grund zu kaufen. Als Beispiel führt er Walmart an: Hätten wir das Unternehmen zehn Jahre nach seinem Börsengang gekauft, wäre der Kurs zwar schon um über 1000% gestiegen, in den folgenden 30 Jahren hätte er sich aber immer noch versechzigfacht. Was er damit u.a. sagen will ist: Nur weil eine Aktie bereits 1000% gestiegen ist, muss der Weg nach oben, noch lange nicht zu Ende sein.

Peter Lynch hält, genauso wie Warren Buffett, wenig von Technologie-Unternehmen, dafür aber umso mehr von scheinbar langweiligen Geschäftsmodellen. Genau so ein Unternehmen sehen wir uns heute an.

Und so gehe ich dabei vor!

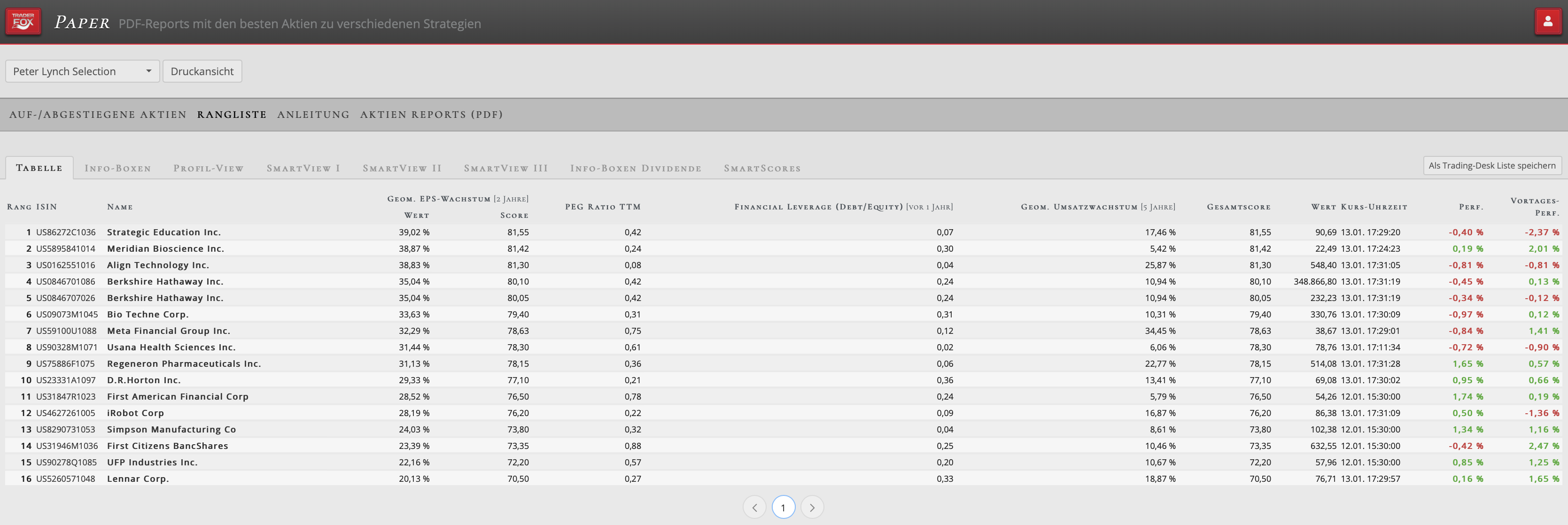

Wie ich die attraktivsten Aktien, die den Kriterien von Peter Lynch entsprechen, zeige ich euch jetzt. Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool PAPER und öffne den Report "Peter Lynch Selection". Unsere aktien REPORTS erscheinen wöchentlich und bieten eine regelbasierte Aktienauswahl. Peter Lynch kauft erfolgreiche und moderat bewertete Firmen und gibt diesen dann mindestens 3 Jahre Zeit, um sich zu entwickeln. Unser Template bildet u. a. folgende Kernelemente der Philosophie von Peter Lynch ab! Das PEG-Ratio muss kleiner als 1 sein. Das durchschnittliche Gewinnwachstum (EPS) der letzten beiden Jahre muss über 15 % liegen und bei maximal 40 %. Peter Lynch bevorzugte erfolgreiche Firmen, die ihre Gewinne steigern und die Verschuldung der Firma darf nicht zu groß sein. Das Fremdkapital/Eigenkapital-Ratio muss unter 0,4 liegen. Peter Lynch empfiehlt Firmen mit einer hohen Verschuldung zu vermeiden. Firmen mit hoher Verschuldung können in schwierigen Konjunkturphasen sehr schnell Probleme bekommen.

Um auf das Tool zugreifen zu können, benötigt ihr neben unserer Software das Morningstar Datenpaket. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/aktuelles/neu-taegliche-trading-paper-im-pdf-format-10-bis-20-seiten-versand-um-8-00-uhr-per-email/id-914/

Das Unternehmen, für das ich mich heute entschieden habe, befindet sich aktuell auf Platz 13 unserer Liste. Bei dem Unternehmen handelt es sich um Simpson Manufacturing, einem Bauunternehmen, mit einem PEG-Ratio von 0,32.

Quelle: TraderFox Paper

Quelle: TraderFox Paper

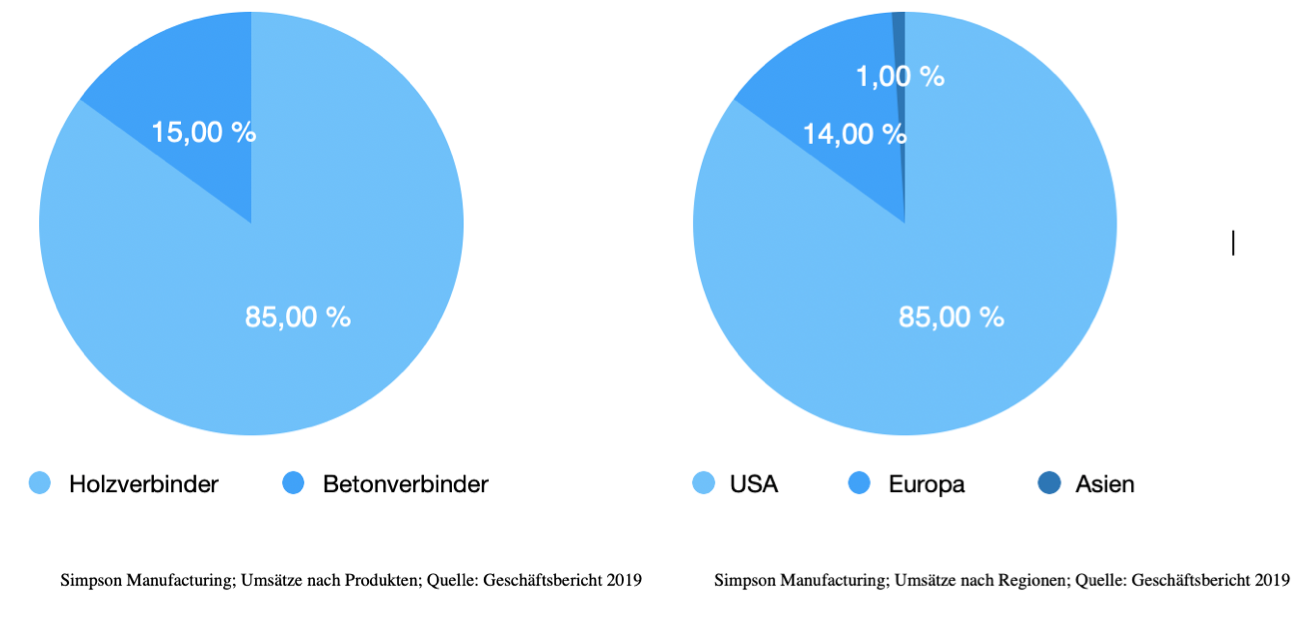

Simpson Manufacturing (SSD) ist einer der führenden Hersteller in den USA, wenn es um den Entwurf und den Bau von hochwertigen Holz- und Betonbauprodukten geht. Die Produkte des Unternehmens werden vor allem im Leichtbau eingesetzt und umfassen Holzverbinder wie Winkel, Dübel und Schrauben, Befestigungssysteme und vorgefertigte Bauplatten. Die Produkte, die im Stahl- und Betonbau eingesetzt werden umfassen beispielsweise Klebstoffe, Metalldübel und chemische Dübel. Dabei ist das Unternehmen der Weltmarktführer bei Holzverbindern und einer der führenden Hersteller bei Verbindern im Betonbau. Die Kunden kommen aus dem Wohnungs-, Industrie- und Gewerbebau. Zusätzlich bietet Simpson Ingenieurdienstleistungen und Konstruktionssoftware an.

Der Firmensitz befindet sich in Pleasanton in Kalifornien. Das Unternehmen existiert bereits seit mehr als 60 Jahren und beschäftigt mehr als 3300 Mitarbeiter. Es fällt in den Industrie-Sektor und ist der Branche "Building Products" zuzuordnen. Die Marktkapitalisierung beträgt 4,39 Mrd. USD. Damit gehört das Unternehmen zu den Mid-Caps.

Geschäftsmodell und Segmente

Das Geschäftsmodell von Simpson Manufacturing ist leicht zu verstehen. Das Unternehmen produziert und verkauft mehr als 16.000 Produkte aus den Bereichen Metalldübel, chemische Befestigungen und magazinierte Schrauben, wobei das Kerngeschäft Holzverbinder sind. Das Unternehmen gewinnt und bindet Kunden, indem es qualitativ hochwertige Produkte entwickelt, die gut funktionieren, einfach in der Anwendung und kostengünstig für den Kunden sind. Um möglichst nah am Kunden zu sein, werden die Produkte in geografischer Nähe zu den Endmärkten produziert.

Der Gesamtumsatz wird sich im Geschäftsjahr 2020 schätzungsweise auf 1,25 Mrd. USD belaufen, was einem Umsatzwachstum von 9 % entspricht. Die Umsätze werden in zwei Produktgruppen aufgeteilt. Zum Einen "Wood Construction Products" worunter Verbinder, also vorgefertigte Metallprodukte, die Holz, Beton, Mauerwerk oder Stahl miteinander verbinden, fallen. Solche Verbinder sind wesentlich für die Verbindung von Holzbauelementen, um sicherere und widerstandsfähigere Gebäude zu schaffen. Zum Anderen gibt es die Produktgruppe "Concrete Construction Products", worunter Verbinder zur Verankerung, zum Schutz und zur Verstärkung von Beton, Ziegeln und Mauerwerk im Industrie-, Infrastruktur-, und Wohnbereich zählen. Der Hauptumsatz wurde in 2019 mit 85 % in den USA erzielt, wobei das Unternehmen seit mehreren Jahren stark nach Europa und seit Kurzem auch nach Asien expandiert.

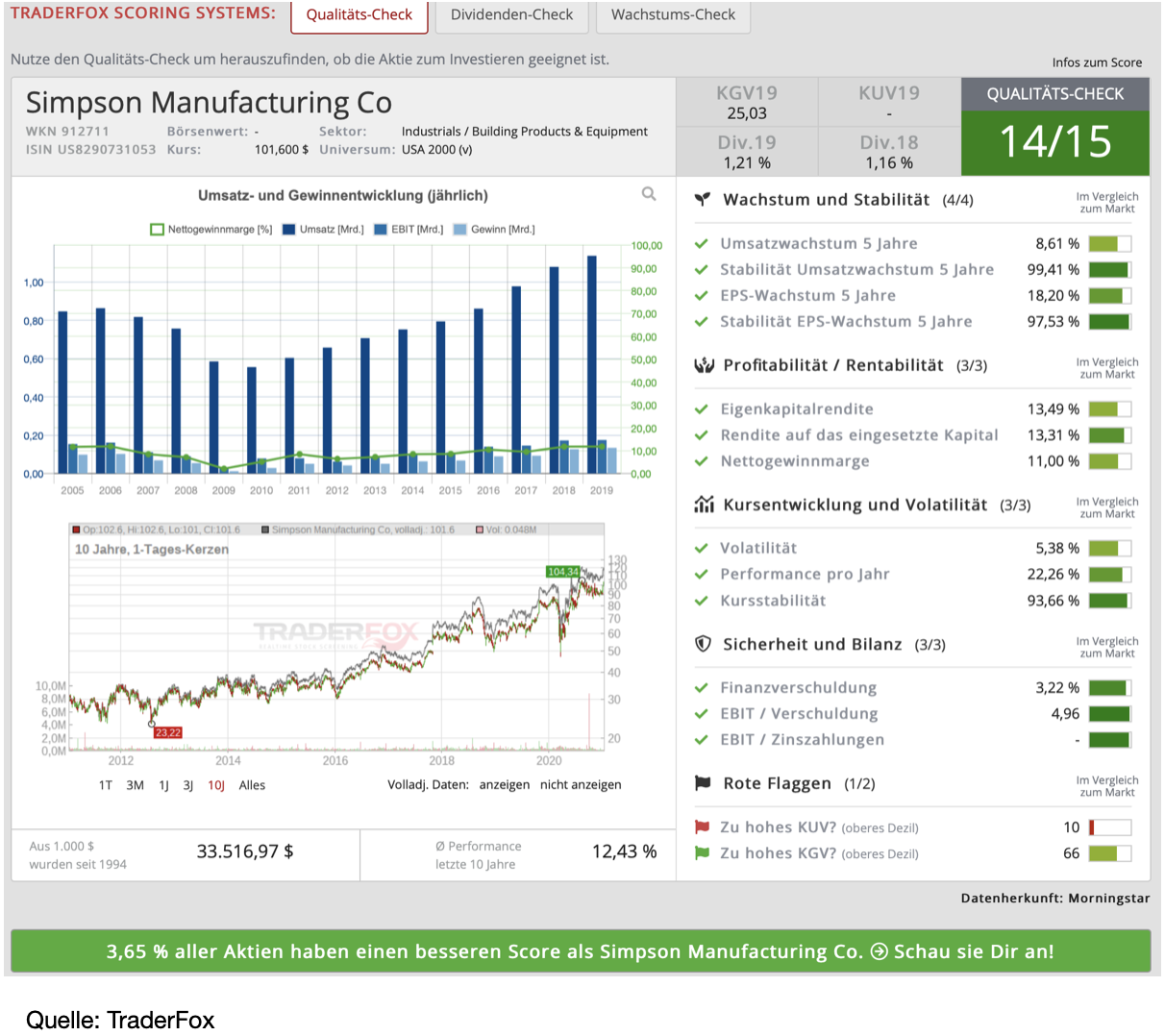

Der Qualitäts-Check

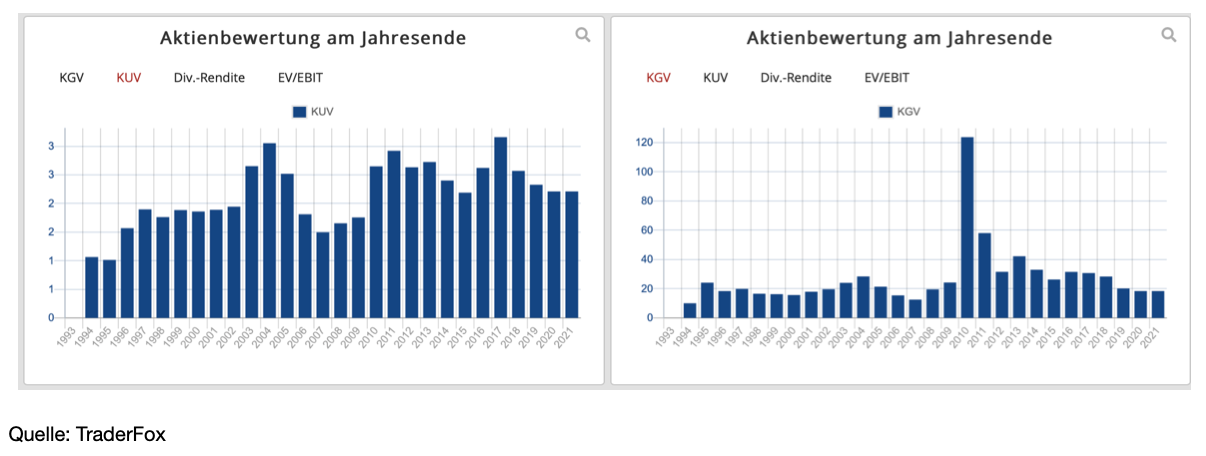

Der TraderFox Qualitäts-Check weist jeder Aktie bis zu 15 Punkte zu. Wir verwenden dabei Kennzahlen, die sich in der Finanzwissenschaft durchgesetzt haben, um Quality von Junk zu unterscheiden. Das Besondere an unserem Qualitätscheck ist, dass die 15 Kriterien immer im Kontext zu den restlichen Aktien des Marktes betrachtet werden. Nach dem Qualitäts-Check bekommt das Unternehmen 14 Punkte. Allerdings müssten es eigentlich 15 Punkte sein. Ein Punkt wurde aufgrund des KUV-Verhältnisses abgezogen. Dies liegt aber nur daran, dass das System aus irgendwelchen Gründen für das Unternehmen kein KUV berechnen kann. Wie in der Abbildung zu sehen, ist das KUV, wie auch das KGV allerdings aktuell weder hoch noch tief und bewegt sich im historischen Durchschnitt.

Fundamental gesehen ist das Unternehmen sehr stark aufgestellt. Während der Umsatz auf Sicht der letzen fünf Jahre um durchschnittlich knapp 9 % gesteigert werden konnte, liegt das EPS-Wachstum für den gleichen Zeitraum bei 18,2 %. Dies mag nicht außerordentlich hoch erscheinen. Was hier allerdings zählt, ist der kontinuierliche Anstieg, der ebenso auch beim Eigenkapitalwachstum zu beobachten ist, wobei das Eigenkapital aktuell rund 900 Mio. USD ausmacht. Die Eigenkapitalquote liegt bei über 80 % und eine Nettoverschuldung ist, im Gegensatz zu vielen anderen Unternehmen der Peer-Group, nicht vorhanden. Bestrebungen bezüglich einer weiteren internationalen Expansion sowie neuer Übernahmen dürften damit für das Unternehmen keinerlei Probleme darstellen.

Das Unternehmen konnte im letzten Jahr zudem mit einem starken Cashflow-Wachstum von 28,5 % überzeugen. Der Cashflow liegt damit aktuell bei 205 Mio. USD. In den letzen drei Jahren konnte den Investoren so ein erheblicher Wert zurückgegeben werden. So wurde in den letzten drei Jahren die jährliche Dividende um etwa 12 % erhöht und mehr als 241 Mio. USD an Aktien wurden zurückgekauft, was zu einer Rendite für die Aktionäre von über 74 % führte und das 2017 festgelegte Renditeziel von 50 % weit übertrifft.

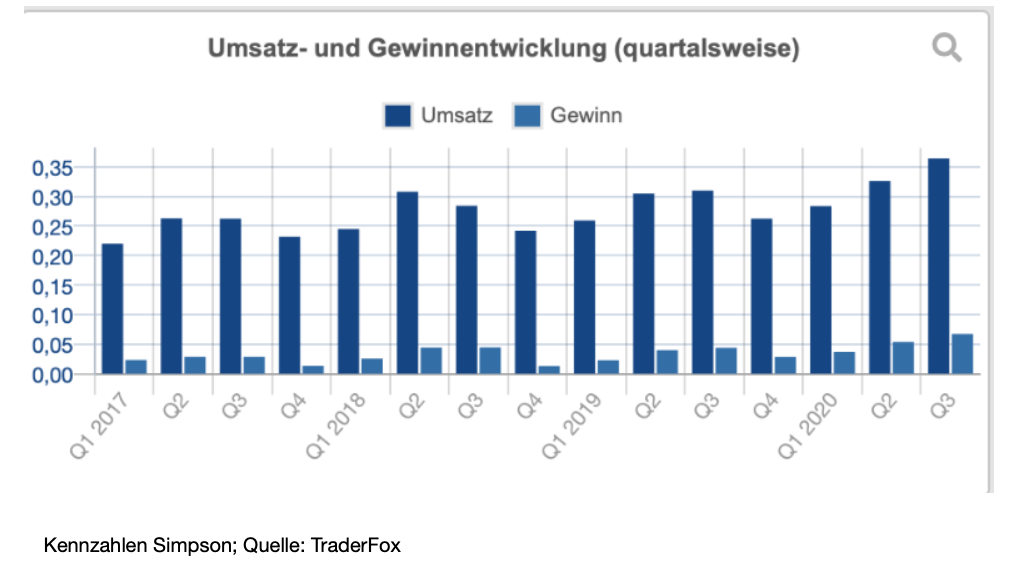

Quartalszahlen

Der Rückgang der wirtschaftlichen Aktivität in den USA und Kanada aufgrund von COVID-19 und die damit verbundene Verlangsamung der Bautätigkeit hatte die Annahme der Analysten bestärkt, dass das Unternehmen im dritten Quartal ein wesentlich schwächeres Quartal als im Vorjahr verzeichnen würde. Allerdings war genau das Gegenteil der Fall gewesen. Mit einem Umsatz in Höhe von 364,3 Mio. USD erwirtschaftete man einen Rekord, wobei sich das Ergebnis YoY um 17,5 % verbessern konnte, während der Gewinn pro Aktie um beachtliche 58,8 % auf 1,54 USD pro Aktie gesteigert werden konnte. Damit übertraf das Unternehmen sowohl beim Umsatz als auch dem Gewinn die Analystenschätzungen deutlich.

Der Grund dafür lag vor allem in der starken Kundendiversifikation des Unternehmens. Denn obgleich sich die Bautätigkeit im Industrie- und Wohnungsbau tatsächlich stark verlangsamte, konnte das Unternehmen diese Umsatzeinbußen durch starke Verkäufe im Bereich Baumärkte mehr als ausgleichen. Sowohl in Nordamerika als auch in Europa stieg die Nachfrage nach den Simpson-Produkten aufgrund verstärkte Reparatur- und Renovierungsarbeiten im Heimwerker-Bereich stark an. Dabei ist zu berücksichtigen, dass mit einem Umsatzanteil von 10 % die Baumarkt-Kette Home Depot in diesem Bereich der größte Kunde ist. Allerdings wurde in diesem Jahr mit Lowe´s im Baumarktbereich ein neuer Kunde gewonnen. Inzwischen dürften alle 1.737 Lowe's-Filialen mit den Produktlösungen von Simpson ausgestattet sein. Damit dürfte sich dann auch der Anteil von Home Depot am Gesamtumsatz etwas verringern.

Das Unternehmen beschloss zudem eine Quartalsdividende von 0,26 USD pro Quartal. Dies entspricht aktuell eine Dividendenrendite von knapp 1 %. Wenngleich dies nicht wirklich viel ist, ist das Unternehmen ein treuer Dividendenzahler und zahlt seit 16 Jahren kontinuierlich Dividende.

Wachstumsaussichten und Risiken

Wenngleich davon auszugehen ist, dass sich nach COVID-19 das Heimwerker-Geschäft wieder normalisieren und zurückgehen wird, dürfte im Gegenzug die Bautätigkeit im Wohnungs- und Industriebereich wieder anziehen. Zudem dürften die Infrastrukturprogramme und der Green Deal dem Unternehmen sowohl in den USA als auch in Europa Rückenwind verleihen. Denn einerseits liegt der Schwerpunkt des Unternehmens ja im Holzbau. Und aufgrund des Green Deals und einem zunehmenden Umweltbewusstsein in der Bevölkerung gibt es einen klaren Trend hin zu nachhaltigen Materialen wie Holz, wenn es um die Konstruktion und den Bau von Gebäuden und Architekturen wie z.B. Brücken geht. Dabei hat Holz den Vorteil, dass es ein sehr geringes Gewicht aufweist und wesentlich günstiger ist als Beton und Zement.

Andererseits aber dürfte das Unternehmen auch im Bereich Concrete Construction Products profitieren. Denn egal was im Infrastrukturbereich auch gebaut oder erneuert wird, die Produkte von Simpson sind überall gefragt. Mit einem engmaschigen Vertriebsnetz von der Ost- zur Westküste und von Kanada bis nach Mexiko ist Simpson einer der größten Anbieter von strukturellen Bauprodukten in Nordamerika, und seine Produkte werden für Abwasser- und Kläranlagen, für Brücken und Tunnel, beim Bau von Häusern und der Restaurierung von Gebäuden verwendet.

Das Unternehmen wächst vor allem organisch, ist aber stets auf der Suche nach geeigneten Übernahmeobjekten. Während des letzten Jahres hat Simpson zwei kleinere Übernahmen getätigt. So wurde einerseits ein Softwareentwickler übernommen, um den noch jungen Bereich der Bausoftware voranzutreiben. Andererseits wurde ein britischer Steckverbindungshersteller übernommen, wodurch sich Simpson eine Verbesserung seines Marktanteils in Europa verspricht. Das Wachstum in Europa betrug im letzten Quartal 6 %. Allerdings sieht das Unternehmen in Europa, wo es noch wenig bekannt ist, enormes Wachstumschancen.

Das Unternehmen beziffert den Gesamtmarkt für seine Produkte aktuell auf 22,3 Mrd. USD, wobei das realistisch zu erreichende Marktvolumen aktuell auf 3,5 Mrd. USD geschätzt wird. Wenn man bedenkt, dass der aktuelle Jahresumsatz bei etwa 1,25 Mrd. USD liegt, ist da noch viel Platz nach oben. Im Bereich Holzverbindungen ist das Unternehmen mit 52 % Marktanteil längst der unangefochtene Marktführer geworden, doch dieses Ziel verfolgt das Unternehmen auch in den anderen Bereichen Betonverbindungen und Befestigungselemente. Wenngleich bedacht werden muss, dass Simpson ein zyklisches Unternehmen ist und das Geschäft stark von der Konjunktur und dem Häusermarkt abhängig ist, hat das Unternehmen stets jede Krise erfolgreich gemeistert. Mittelfristig könnten steigende Rohstoffpreise auf die Margen drücken. Alles in allem sehe ich das Unternehmen aufgrund der weiter voranschreitenden Expansionsstrategie, der hochwertigen Produkt und dem guten Service- und Kundenmanagement jedoch gut gerüstet um erfolgreich weiter zu wachsen.

Jetzt schaue ich mir noch die Kursentwicklung an:

Seit dem Jahr 2000, als die Aktie bei ziemlich genau 10 USD stand, konnte die Aktie gut 1000 % zulegen. Die letzten fünf Jahre gab es immer wieder heftige Rücksetzer von mehr als 30 % zu verkraften, die allerdings dann auch immer wieder schnell aufgeholt wurden. Der letzte dieser Rücksetzer fand, wie im Chart zu sehen, im März letzten Jahres statt. Seit dem Märztief konnte die Aktie allerdings bereites schon wieder gut 100 % zulegen. Aktuell befindet sie sich in einer spannenden Ausgangslage. Wir sehen eine mehrmonatige, relativ flache Konsolidierung. Hieraus dürfte die Aktie nun bald ausbrechen und die Trendfortsetzung einleiten. Ob die Aktie in den nächsten 20 Jahren noch einmal 1000 % wird zulegen können, kann ich natürlich nicht sagen, aber aufgrund der guten Fundamentaldaten und der robusten Zukunftsaussichten dürfte die Aktie in den nächsten Jahren zumindest weiterhin in der Lage sein, den S&P 500 deutlich zu schlagen.

Für und Wider

Zum Schluss sehen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

- Marktführer bei Holzverbindungen

- Hohe Produktqualität

- Stabiles Wachstum

- Großes Marktpotenzial

- Starke Bilanz

Und was spricht dagegen?

- Zyklischer Wert

- Hohe Abhängigkeit vom Häusermarkt und der Bautätigkeit

- Steigende Rohstoffpreise könnten Margen belasten

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch ein tolles Wochenende.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen: Verantwortlicher Redakteur Andreas Haslinger: Keine