124 Prozent Kurspotenzial bis 2025: US-Autohändler möchte Umsatz und Gewinn zwischen 2020 und 2025 verdreifachen: Wachstumswert mit zu konservativer Bewertung

Liebe Leser,

Walt DeBoer gründete 1946 den Autohändler Lithia Motors als Chrysler-Plymouth-Händler in Oregon. Sein Sohn Sid übernahm das Geschäft zusammen mit Dick Heimann nach Walts Tod. Zuerst bauten sie es auf 5 Geschäfte und 19 Franchisen in Süd-Oregon aus. Am 18 Dezember 1996 ging es dann an die Börse. Mittlerweile zählt der Konzern zu den am schnellsten wachsenden und profitabelsten Unternehmen in den Fortune 500 (Platz 2 beim 10-Jahres-EPS-Wachstum, Platz 3 beim 10-Jahres-Total Shareholder Return kurz TSR und Platz 12 beim 10-Jahres-Umsatzwachstum im Jahr 2021).

Lithia Motors ist neben CarMax und AutoNation einer der größten US-amerikanischen Fahrzeughändler (13,1 Mrd. USD Umsatz in 2020). Hier deckt man alle Themenbereiche rund um das Fahrzeug ab, von Reparaturdienstleistungen, den Handel von Ersatzteilen bis zu Versicherungs- und Wartungsverträgen. Der Händler verkauft Marken wie Aston Martin, Chevrolet, Chrysler, Fiat, Ford, Hyundai, Honda, aber auch deutsche Marken wie BMW, Volkswagen, Porsche u.v.m. Des Weiteren können Kunden SUVs und Lastwagen ordern. Gebraucht- sowie Neuwagen jeder möglichen Konfiguration können vom Kunden bestellt werden. Derzeit gibt es 263 Standorte in den USA sowie 11 in Kanada. 38 verschiedene Marken und 263 Händler zählt Lithia Motors zu seinen eigenen auf der Plattform, Tendenz stark steigend. Leasing und Finanzierungen wird alles aus einer Hand mitangeboten.

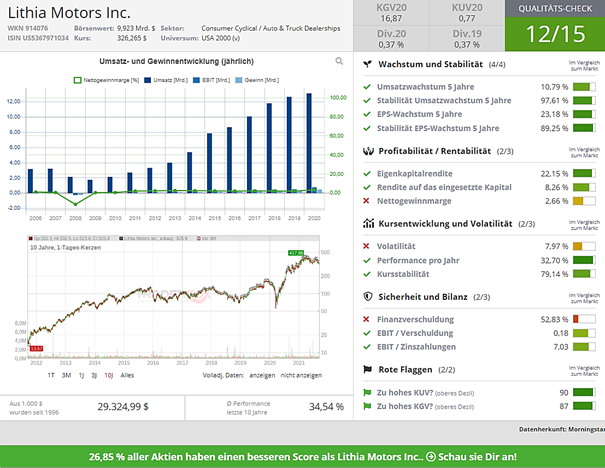

Quelle: Qualitäts-Check im Aktien-Terminal von TraderFox

Bestes Quartal in der Unternehmensgeschichte

Das Unternehmen konnte den höchsten Umsatz und Gewinn in einem zweiten Quartal der Firmengeschichte erzielen. Der Umsatzanstieg im zweiten Quartal 2021 betrug 118 Prozent (6,0 Mrd. USD Umsatz). Beim Nettogewinn konnte man um 292 Prozent auf 305 Mio. USD wachsen, Neuwagen-Einzelhandelsumsatzanstieg um 130 Prozent, beim Gebrauchtwagen-Einzelhandelsumsatz eine Steigerung um 95,7 Prozent. Für das erste Halbjahr 2021 gilt ein Umsatzanstieg von 86 Prozent auf 10,4 Mrd. USD.

Im Laufe des zweiten Quartals wurden mehrere Akquisitionen abgeschlossen, die bereits weitere 3,7 Mrd. USD zum Jahresumsatz beitragen werden.

CEO DeBoer verfolgt einen strikten Fünfjahresplan. "Mit 40 % unseres angestrebten Umsatzes von 20 Milliarden US-Dollar im ersten Jahr unseres 5-Jahres-Plans sind wir dem Zeitplan weit voraus und stehen erst am Anfang", sagte DeBoer. "Unsere Akquisitionspipeline ist aktiver als wir je gesehen haben und wir sind gut positioniert, um auch weiterhin aggressiv unser Ziel zu verfolgen, 50 Milliarden USD Umsatz und 50 USD des Ergebnisses je Aktie zu erreichen."

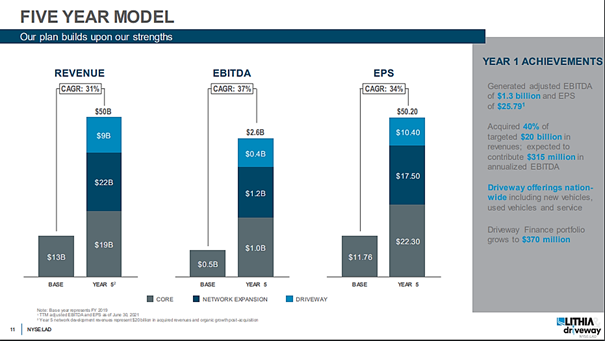

Der Fünfjahres-Plan bis 2025 einen Umsatz von 50 Mrd. USD und ein Earnings per share von 50 USD zu erzielen, ist ehrgeizig, wenn wir sehen, dass der Gesamtjahresumsatz 2020 13,1 Mrd. USD betragen hat. Für dieses Jahr wird bereits ein Umsatz über 21 Mrd. USD erwartet, beim Ergebnis könnte man bei ca. 33 USD je Aktie landen. Dies entspräche einem KGV von nur noch 11. Aktuell liegt es noch bei 16. Für das prognostizierte Wachstum ein ausdrücklich konservativ bewertetes Unternehmen, was natürlich auch ein bisschen mit der Branche zu tun hat. Bisher war die Bewertung immer so in diesem Rahmen, doch das Geschäft läuft besser denn je. Fast hätte man im ersten Halbjahr 2021 mehr verdient als im gesamten letzten Jahr.

Quelle: Investor Relations Lithia Motors

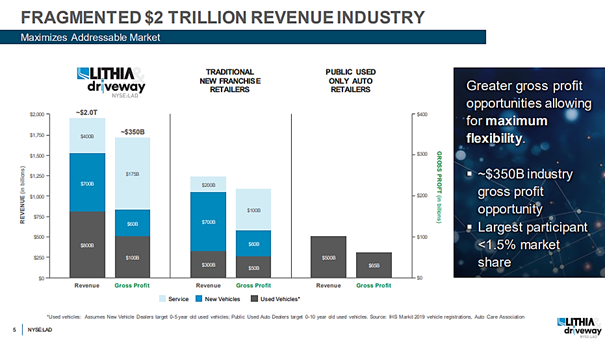

Der Gesamtmarkt für Lithia Motors ist mit 2 Bio. USD eine große Gelegenheit, v.a. wenn der Anteil mit knapp über 1 Prozent am möglichen Gesamtvolumen noch relativ klein ist. Konkurrenten wie CarMax und AutoNation machen derzeit einen Umsatz von ca. 20 Mrd. USD. Man könnte also bereits nächstes Jahr die beiden Rivalen überholen und zur Nr. 1 werden. Jährlich möchte man 4 Mrd. USD Umsatz nur durch Übernahmen mehr erzielen. Mit jeder Übernahme ergeben sich Synergieeffekte, da die neuen Autohändler in das Netzwerk eingebunden werden können. 97,5 Prozent der Driveway-Kunden (E-Commerce) in Q2 2021 waren Neukunden und hatten noch nie bei einem Lithia-Händler zuvor gekauft.

Und so soll der 5-Jahres-Plan im Detail aussehen:

Quelle: Investor Relations Lithia Motors

Der Kern, die Basis, mit seinen Filialen soll weiter ausgebaut werden. Der E-Commerce-Vertriebskanal "Driveway" soll ein Teil des Wachstumsmotors werden. Durch die unterschiedlichen Daten, die durch immer mehr neue Marken und Übernahmen hinzukommen, kann die App noch besser auswerten, was der Verbraucher möchte. Durch geschickte Algorithmen können Serviceangebote und andere Bereiche wie Finanzierung/Versicherungen maßgeschneidert verkauft werden.

Das Durchschnittsalter bei den Gebrauchtwagen liegt in den USA bei ca. 12 Jahren. Viele Amerikaner haben in der Coronapandemie ihre Konsumausgaben zurückgehalten und somit viel gespart, so viel wie in den letzten 40 Jahren nicht mehr. Die Autonachfrage dürfte in diesem Jahr und im nächsten Jahr nochmals deutlich anziehen und die Wachstumsstrategie von Lithia Motors unterstützen.

Welche Börsenwertung bis 2025 halte ich für realistisch?

Der aktuelle Börsenwert von Lithia (LAD) liegt derzeit bei ca. 10,3 Mrd. USD. Die Aktie ist in den letzten 10 Jahren um durchschnittlich 34,65 Prozent p.a. gestiegen. Der Umsatz in den letzten 10 Jahren ist um durchschnittlich 20 Prozent p.a. gestiegen, der Gewinn ist sogar um durchschnittlich 43 Prozent p.a. gewachsen. Wieder einmal lässt sich aufzeigen, dass der Aktienkurs langfristig nur steigt, wenn auch das Unternehmen wächst, profitabler wird und mehr Marktanteile gewinnt.

Um die Ziele von Lithia Motors zu erreichen, muss der Umsatz also um 31 Prozent jährlich und der Gewinn um 34 Prozent jährlich zulegen. Wir sehen hier, dass das ungefähr das an Wachstum ist, was wir bereits in den letzten 10 Jahren gesehen haben. Natürlich ist es aber so, dass man immer die Unternehmensverschuldung im Auge behalten muss. Bisher hält sich das ganze dagegen noch in Grenzen.

Legen wir eine konservative Bewertung von einem KGV von 15 zu Grunde, damit wir auch einen gewissen Sicherheitspuffer haben, kommen wir 2025 auf einen errechneten fairen Wert der Aktie von 753 USD (EPS je Aktie von 50,2 USD x 15). Aktuell liegt der Kurs bei 336 USD je Aktie. Dies entspricht einem Kurspotenzial von 124 Prozent bis 2025. Ich gehe davon aus, dass dies das untere Ende der Spanne sein dürfte und im besten Fall bei leicht höherer Bewertung auch noch wesentlich höher ausfallen dürfte.

Liebe Anleger, liebe Trader,

ich wünsche Ihnen noch viele erfolgreiche Investments.

Bis zur nächsten spannenden Story,

Michael Seibold

Aufklärung über Eigenpositionen: Der Autor hält Aktien von Lithia Motors.

Tipp: Wenn die Aktien-Scans bei Ihnen Interesse geweckt haben und Sie gerne eigene Screenings nach Ihren Kriterien durchführen möchten, dann ist das Morningstar-Datenpaket von TraderFox das richtige Produkt für Sie. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet zudem vollen Zugriff auf das Aktien-Terminal von TraderFox und ist bereits für 19 € im Monat erhältlich. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

Bildherkunft: https://unsplash.com/photos/gts_Eh4g1lk