3 Under-the-Radar-Aktien, die meiner Meinung nach, stark vom Metaverse-Trend profitieren können

Liebe Leserinnen und Leser,

spätestens seit der Umbenennung von Facebook in Meta ist das Metaverse in aller Mund und gilt für viele als DER Megatrend für die nächsten Jahre. Entsprechend wollen Anleger vor allem eines wissen: welche Unternehmen profitieren vom Metaverse am meisten? Häufig genannt, werden hier Tech-Giganten, wie Microsoft, Alphabet, Nvidia oder natürlich Meta selbst. Und selbstverständlich sind diese Unternehmen auch bestens positioniert, um von diesem Trend weiter zu profitieren. Nichtsdestotrotz gibt es auch Unternehmen, welche noch nicht das Standing dieser Giganten haben, aber trotzdem enorme Wachstumspotenziale durch das Metaverse realisieren können. Erst letzten Monate habe ich beispielsweise zu diesem Thema einen Artikel zur Kryptobank Silvergate Capital in unserem Traderfox Wachstumsaktien Magazin veröffentlicht. Die Bank hat ein eigenes Zahlungssystem für digitale Währungen aufgebaut und kann so unter anderem durch die steigende Anzahl an Krypto-Transaktionen durch das Metaverse profitieren.

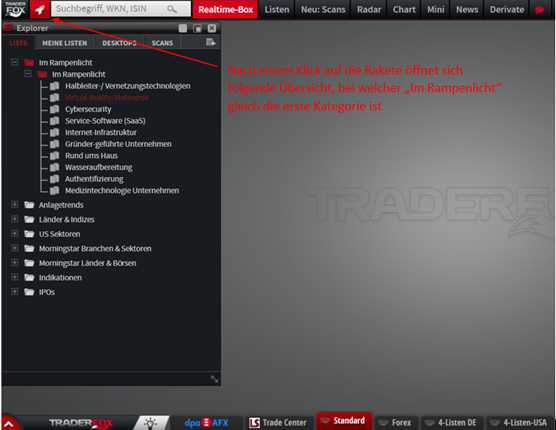

Doch auch viele weitere Unternehmen haben das Potenzial Nutznießer dieses Megatrends zu werden. Wie gewohnt, präsentieren wir euch auch diese Woche, die aus unserer Sicht zehn spannendsten Trends kostenlos im TraderFox Trading-Desk unter der Rubrik "Im Rampenlicht". Hierfür einfach über folgenden Link den Trading-Desk aufrufen: https://desk.traderfox.com/ und dann oben links im Eck auf die Rakete klicken. Hiernach öffnet sich ein neues Menü und dort ist "Im Rampenlicht" gleich die erste Kategorie. Neben den Metaverse-Aktien findet man dort beispielsweise auch eine Übersicht zu spannenden Aktien aus den Trends "Service-Software", "Wasseraufbereitung" oder "Medizintechnologie".

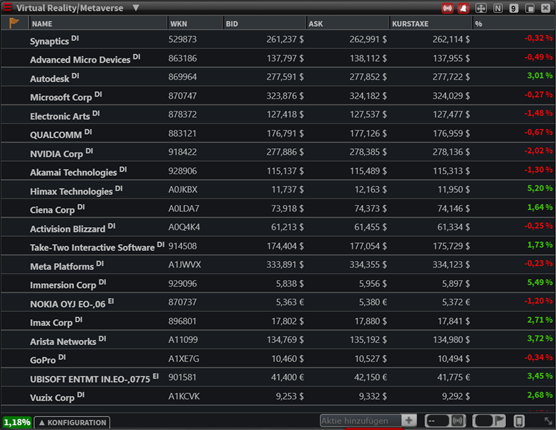

Durch einen einfachen Klick auf "Virtual Reality/Metaverse" öffnet sich dann unsere Watchlist mit allen 38 Aktien, die unserer Meinung nach von den zukünftigen Entwicklungen in diesem Bereich profitieren werden:

Das Metaverse hat das Potenzial das heutige Internet noch einmal grundlegend zu verändern und die Möglichkeiten durch Virtual Reality zu erweitern

Der Metaverse-Trend hat in den letzten Monaten durch die Information, dass große Unternehmen wie Meta Platforms (ehemals Facebook) oder Microsoft in ein eigenes Metaverse investieren wollen, noch einmal zusätzlich Fahrt aufgenommen. Ziel eines Metaverse ist die Verknüpfung der digitalen und realen Welt und die Erweiterung der Möglichkeiten des heutigen Internets. So soll insbesondere auch der Kauf und Verkauf digitaler Güter, wie NFTs oder digitalen Grundstücken, mittels digitaler Währungen ermöglicht werden. In den vier größten Metaverse-Welten werden aktuell beispielsweise digitale Grundstücke bzw. digitales Land im Wert von 100 Mio. USD pro Woche gekauft.

Doch auch darüber hinaus soll es das Metaverse ermöglichen, alles online abzuwickeln, was bisher zwar ebenfalls schon im Internet möglich ist, aber auch primär noch in der echten Welt erledigt wird. Wie Einkäufe erledigen, Filme schauen oder Spiele mit Freunden spielen. In einem Metaverse sollen solche Erlebnisse durch Virtual Reality (VR) Technologie nochmals komplett neugestaltet werden. Das Metaverse kann also als digitales Pendant zur echten Welt gesehen werden, in einem Ausmaß wie es bisher noch nicht denkbar war.

Wichtige Kernpunkte des Metaverse sind unter anderem, dass dieses live – also in Echtzeit – ist, es stetig fortläuft / kein Ende hat und unendlich groß ist, so dass eine beliebige Anzahl an Nutzern auf dieses zugreifen und in diesem interagieren kann. Auch ist ein großes Ziel der Aufbau einer eigenen Wirtschaft im Metaverse, was Arbeitgebern und Arbeitnehmern noch einmal zusätzlichen Nutzen ermöglichen würde. Da es sich hierbei um sehr große Ziele handelt, sind sich jedoch auch große Investoren sicher, dass wir von der vollständigen Umsetzung und Gestaltung noch Jahrzehnte entfernt sind. Entsprechend attraktiv ist es für Anleger jedoch, sich bereits jetzt mit dieser Thematik zu beschäftigen, um möglichst frühzeitig von diesem Megatrend zu profitieren.

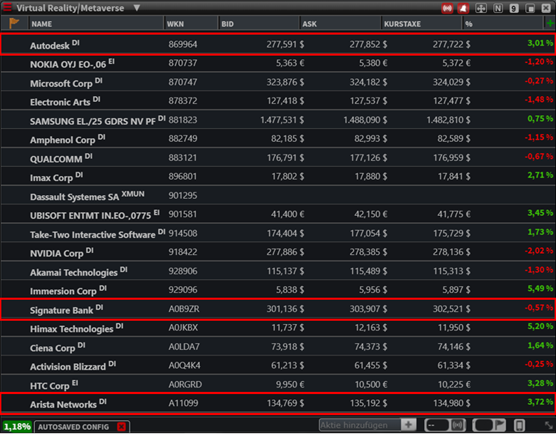

Neben den genannten Tech-Giganten können jedoch insbesondere auch Wachstumsunternehmen, die sich frühzeitig in diese Richtung positionieren, stark von der Entwicklung des Metaverse profitieren. Drei mittelgroße Unternehmen, die hieraus aus meiner Sicht besonders starken Nutzen ziehen können, stelle ich nachfolgend ausführlicher vor. Selbstverständlich findet man alle drei Unternehmen auch in der genannten Watchlist in unserem TraderFox Trading-Desk in der Rubrik "Im Rampenlicht":

{kind=link}

Autodesk: Weltweit führender Anbieter von Design- und Fertigungstechnologien für 2D- und 3D-Produkte

Das im Jahr 1982 gegründete Software-Unternehmen mit Hauptsitz in Kalifornien ist spezialisiert auf Software zur Konstruktion und Entwicklung von 2D- und 3D-Produkten. Dabei liefert Autodesk Lösungen für die Bereiche Architektur, Ingenieur- und Bauwesen, Konstruktion, Fertigung sowie Medien und Unterhaltung. In den Bereichen Design- und Fertigungstechnologie hat sich das Softwareunternehmen sogar zu einem weltweit führenden Anbieter entwickelt. Die Software des Unternehmens hilft beispielsweise bei der Gestaltung und Entwicklung von umweltfreundlichen Gebäuden, Smart-Produkten oder auch Kinofilmen.

Inzwischen beschäftigt Autodesk über 11.500 Mitarbeiter weltweit und wird von der amerikanischen Wochenzeitschrift Barron’s, welche von Dow Jones & Company veröffentlicht wird, auf Platz vier der nachhaltigsten Unternehmen der USA gelistet. Zusätzlich erreicht das Unternehmen den höchsten Wert im Corporate Equality Index der Human Rights Campaign Foundation. Autodesk ist damit auch für Anleger interessant, die Wert auf die Themen Nachhaltigkeit und soziale Gerechtigkeit legen.

Autodesk verkauft seine Softwarelösungen in Form von Abonnement-Modellen an seine Kunden, was eine gute Skalierbarkeit und eine hohe Planungssicherheit ermöglichen. Unternehmen haben dabei die Möglichkeit zwischen einem monatlichen, jährlichen oder sogar 3-Jahres-Abonnement zu wählen. Je länger die Laufzeit desto günstiger wird das Abonnement auf Monats- bzw. Jahresbasis gerechnet. Beispielsweise kostet das Komplettpaket im Bereich Software für Architektur, Ingenieur- und Bauwesen aktuell 506 Euro (entspricht 6072 Euro pro Jahr) im monatlichen Abonnement, 4.035 Euro im jährlichen Abo-Modell und 10.895 Euro im 3-Jahres-Abonnement. Das langfristige Modell ist aufgrund von Kostenvorteilen und einfacher Verwaltung (automatische Updates) für Kunden sehr attraktiv und ermöglicht Autodesk gleichzeitig eine hohe Planungssicherheit und die Möglichkeit einer langfristigen Kundenbindung.

Kunden haben jedoch auch die Möglichkeit, anstatt einer Komplettlösung lediglich einzelne Module in einem der drei Abo-Modelle zu erwerben. Beispielsweise ermöglicht die Autocad-Software das Anzeigen, Konstruieren und Entwickeln von 2D- und 3D-Modellen für 2.300 Euro pro Jahr. Neben Software für Architektur, Ingenieur- und Bauwesen bietet Autodesk auch Lösungen für die Bereiche Konstruktion / Produktentwicklung und Fertigung (9.991 Euro für drei Jahre) sowie Medien und Unterhaltung. Auch hier bietet das Unternehmen zum einen eine Komplettlösung, welche für 8.277 Euro für drei Jahre erworben werden kann oder lediglich einzelne Module, wie eine Software für Animationen, Modellierung, Simulation und Rendering von 3D-Produkten, welche beispielsweise für Filme, Serien oder Spiele genutzt werden.

Das bereits lange am Markt etablierte Unternehmen könnte durch den Metaverse-Trend noch einmal deutlich stärker in den Fokus rücken. Die Software-Lösungen von Autodesk ermöglichen die Entwicklung von VR- und 3D-Produkten, welche im Metaverse von höchster Relevanz sind. So könnte die Software sowohl für die Entwicklung von beispielsweise Gebäuden im Metaverse genutzt werden als auch für Filme oder Serien, welche mittels VR-Technologie im Metaverse von Nutzern gemeinsam angesehen werden können.

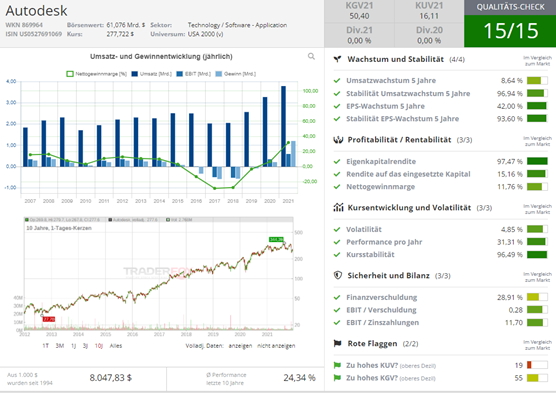

Der Kurs der Autodesk-Aktie ist im vergangenen Monat nach Bekanntgabe der Zahlen für das letzte Quartal stark gesunken, obwohl die Erwartungen, die das Unternehmen für das Quartal ausgab, erfüllt wurden. Allerdings hatten einige Analysten stärkere Zahlen erwartet, was den deutlichen Kurseinbruch zur Folge hatte. Zusätzlich leidet die Baubranche weiterhin unter den Folgen der Corona-Pandemie und auch den damit verbundenen Lieferschwierigkeiten. Seitdem geht es für die Aktie jedoch wieder bergauf, so dass die Aktie nun wieder leicht über dem Kurs zu Jahresbeginn liegt.

Das Unternehmen weist aktuell eine Marktkapitalisierung von etwa 61,2 Mrd. USD auf und konnte in den letzten fünf Jahren ein moderates Umsatzwachstum von etwa 8,6 % pro Jahr verzeichnen. In den letzten drei Jahren stieg das durchschnittliche Umsatzwachstum jedoch auf 22,6 % p.a.. Im aktuellen Jahr konnte das Unternehmen seinen Umsatz um starke 16,3 % von 3,26 Mrd. USD auf 3,79 Mrd. steigern. Für das nächste Geschäftsjahr erwarten Experten einen ähnlichen Anstieg um ca. 15,3 % auf 4,37 Mrd. USD. Bedenkt man, dass das Unternehmen dafür nicht einmal die (erwarteten) Quartalszahlen aus dem dritten und vierten Quartal des aktuellen Jahres erreichen muss, erscheinen die Erwartungen als sehr realistisch. Bis zum Jahr 2025 soll der Umsatz dann sogar auf 6,63 Mrd. USD steigen.

Der Gewinn des Unternehmens stieg im aktuellen Jahr, unter anderem aufgrund gestiegener Margen, um über 465 % an. Entsprechend stieg der Gewinn je Aktie von 0,96 USD auf aktuell 5,44 USD, nachdem Autodesk vor dem Jahr 2020 vier Jahre in Folge keine Gewinne erzielen konnte. Bis zum Jahr 2025 wird eine weitere Erhöhung der Gewinne je Aktie auf 10,96 USD erwartet.

Trotz der positiven Unternehmensentwicklung in den letzten drei Jahren sind das Kurs-Gewinn- und Kurs-Umsatz-Verhältnis des Softwareunternehmens weiterhin erhöht. Das KGV liegt aktuell bei 51,1 und das KUV bei 16,1. Damit konnten die Werte im Vergleich zum Vorjahr wieder deutlich verringert werden, sprechen jedoch noch immer für eine mögliche Überbewertung des Unternehmens. Bis zum Jahr 2023 sollen die Werte weiter auf 40 (KGV) und 11,9 (KUV) sinken.

Auch der hohe Verschuldungsgrad des Unternehmens sollte bei einer Investitionsentscheidung berücksichtigt werden. Aktuell liegt dieser bei über 650 %, was aber trotzdem eine deutliche Verbesserung im Vergleich zu den Vorjahren bedeutet. Nachdem Autodesk vor dem aktuellen Jahr drei Jahre in Folge ein negatives Eigenkapital verzeichnetet, konnte nun ein Eigenkapital in Höhe von fast 1 Mrd. USD erwirtschaftet werden. Steigen die Gewinne, wie es erwartet wird, weiterhin, sollte auch der Verschuldungsgrad in den nächsten Jahren weiter gesenkt werden können.

Fazit: Als Softwarespezialist für Lösungen zur Gestaltung und Entwicklung von 3D-Produkten ist das Unternehmen in einer sehr guten Position, um vom Metaverse-Trend langfristig profitieren zu können. Insbesondere, da sich das Unternehmen auch als weltweit führender Anbieter von Design- und Fertigungstechnologien bereits einen Namen machen konnte. Die Unternehmensentwicklung in den letzten drei Jahren zeigt bereits einen positiven Trend auf, nichtsdestotrotz sollte zunächst beobachtet werden, ob sich das Unternehmen von dem starken Kurseinbruch im letzten Monat weiterhin erholen kann und auch das KGV und KUV sowie den Verschuldungsgrad weiter senken kann. Für mich ist Autodesk aufgrund des großen Potenzials im Rahmen des Aufbaus der Metaversen ein Kandidat für die Watchlist.

Arista Networks: Branchenführender Anbieter von datengesteuerten Client-to-Cloud-Netzwerken

Der Netzwerktechnik-Hersteller Arista Networks wurde im Jahr 2004 gegründet, ist seit dem Jahr 2014 an der New York Stock Exchange gelistet und hat seinen Hauptsitz im Silicon Valley mit weiteren Niederlassungen weltweit. Aktuell nutzen ca. 7000 Kunden weltweit die Cloud-Lösungen des Unternehmens, darunter Cloud-Unternehmen und -Dienstleister, Finanzinstitute und weitere Unternehmen aus der Fortune 500-Liste (500 umsatzstärkste Unternehmen der USA).

Arista Networks hat sich als branchenführender Anbieter von datengesteuerten Client-to-Cloud-Netzwerken am Markt etabliert. Die Lösungen des Unternehmens sind dabei sowohl für große Rechenzentren als auch Campus- und Routingumgebungen geeignet. Die beiden wichtigsten Produkte des Netzwerktechnik-Herstellers sind dabei die Netzwerkverwaltungs-Lösung Cloudvision sowie das Betriebssystem Arista EOS (=Extensible Operating System). Die Produkte von Arista Networks sorgen dabei für eine hohe Verfügbarkeit, Sicherheit und Agilität in Cloud-Umgebungen und ermöglichen einen hohen Automatisierungsgrad sowie die Durchführung von tiefgehenden Analysen.

Bei Arista EOS handelt es sich um das Herzstück der Cloud-Netzwerk-Lösungen des Unternehmens für Rechenzentren und Cloud-Netzwerke. Die Architektur funktioniert auf hunderttausenden Rechen- und Speicherknoten gleichzeitig, so dass sichergestellt ist, dass das Betriebssystem insbesondere auch für große Rechenzentren geeignet ist. Durch die Programmierbarkeit der Lösung ist außerdem eine hohe Flexibilität gegeben. So sind die Vorteile von Arista EOS beispielsweise die Möglichkeit der Workflow-Automatisierung, die Durchführung von hochwertigen Netzwerk-Transparenz-Analysen und die schnelle Integration in eine Vielzahl von Drittanbietersoftwares.

Cloudvision ermöglicht eine domänenübergreifende Netzwerkverwaltung, welche auf Cloud-Netzwerk-Prinzipien zurückgreift. Die Lösung kommt aktuell in Rechenzentren, kabelgebundenen und drahtlosen Campusnetzwerken, Multi-Cloud-Netzwerken und Routing-Anwendungen zum Einsatz. Cloudvision sorgt für eine Vereinfachung des Netzwerkbetriebs und erlaubt gleichzeitig höchste Granularität bei der Echtzeitüberwachung sowie der Historisierung für die forensische Fehlersuche. Der Netzwerktechnik-Hersteller stellt die Lösung sowohl als psychische als auch virtuelle Vorrichtung zur Verfügung und bietet diese ebenfalls als Software-as-a-Software (SaaS) Anwendung an, bei welcher die Verwaltung vollständig von Arista Networks übernommen wird.

Die beiden größten Kunden des Unternehmens sind seit mehreren Jahren Microsoft sowie Meta Platforms / Facebook, wobei Arista Networks in großem Maße in die jeweiligen Rechenzentren der beiden Tech-Giganten eingebunden ist. Da beide genannten Unternehmen Vorreiter für die Entwicklung eines eigenen Metaverse sind, könnte Arista Networks enorm von den Investitionen in diese Richtung profitieren. Meta Platforms hat bereits angekündigt, die Investitionsausgaben im nächsten Jahr, um etwa 66 % erhöhen zu wollen, welche zu Teilen mit Sicherheit auch in Arista Networks und deren Cloud-Expertise fließen werden. Entsprechend erwartet der Cloud-Spezialist ein Umsatzwachstum von ca. 30 % im nächsten Jahr, was deutlich über den erwarteten 13 % von Analysten liegen würde.

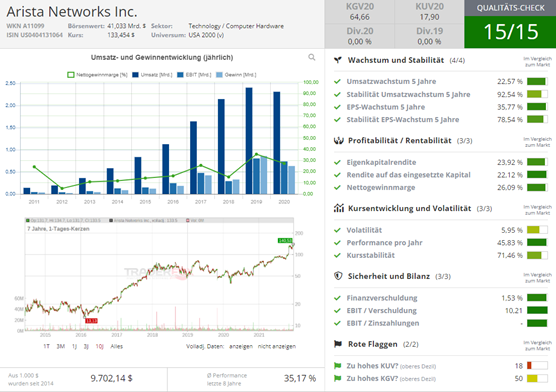

Arista Networks konnte in Q3/2021 ein Umsatzwachstum von 21 % auf ca. 749 Mio. USD verzeichnen, was über den Analysten-Erwartungen lag, obwohl das Unternehmen, wie ein Großteil der Unternehmen in dieser Branche, mit einem Chipmangel sowie weiteren Lieferkettenproblemen zu kämpfen hatte. Umso beeindruckender ist, dass das Unternehmen trotz dieser Schwierigkeiten eine operative Marge von etwa 31 % aufrechterhalten konnte. Der Markt honorierte die übertroffenen Erwartungen mit einem Sprung des Aktienkurses um stolze 25 %, was dazu führte, dass die Aktie auch kürzlich erst wieder ein neues Allzeithoch verzeichnen konnte.

Die allgemeinen Lieferkettenprobleme sorgen dafür, dass Kunden sich Aufträge bereits deutlich früher als zuvor (mindestens ein Jahr früher) sichern, was Arista Networks zusätzliche Planungssicherheit gibt. Gleichzeitig musste das Unternehmen aber auch aus demselben Grund seine Kaufverpflichtungen gegenüber seinen Lieferanten verdoppeln. Aufgrund der bereits hohen Nachfrage sowie der erwarteten steigenden Nachfrage von Unternehmen wie Meta Platforms oder Microsoft sollten die erhöhten Kaufverpflichtungen jedoch nicht problematisch sein.

Der Netzwerktechnik-Hersteller weist aktuell eine Marktkapitalisierung von 41,5 Mrd. USD auf und musste im Jahr 2020 leichte Umsatz- und Gewinnrückgänge hinnehmen. So sank der Umsatz um etwas mehr als 3,5 % von 2,41 Mrd. USD auf 2,32 Mrd. USD. Trotz dieses Rückgangs lag das durchschnittliche Umsatzwachstum in den letzten drei Jahren jedoch bei stabilen 12,4 % p.a. Und für dieses Jahr wird sogar ein Umsatzwachstum um etwa 25 % auf 2,91 Mrd. USD erwartet, was auch deutlich über dem Umsatz aus dem Jahr 2019 liegt. Bis zum Jahr 2024 soll der Umsatz laut Prognosen sogar auf 4,65 Mrd. USD steigen.

Die Gewinne des Unternehmens sanken im letzten Jahr um deutliche 25 % von 2,66 USD je Aktie auf 2,00 USD je Aktie. Bereits in diesem Jahr wird der Gewinn mit 2,70 USD je Aktie jedoch wieder den Wert von vor zwei Jahren übersteigen und es wird erwartet, dass dieser bis zum Jahr 2024 stetig weiter auf 4,42 USD ansteigt.

KGV und KUV liegen aktuell etwas unter den Werten von Autodesk sind mit 47,9 (KGV) und 13,9 (KUV) jedoch trotzdem noch (deutlich) erhöht, was auf eine aktuelle Überbewertung des Unternehmens hindeuten könnte. Im letzten Jahr lag das KGV allerdings sogar noch bei 67,6, so dass hier ein positiver Trend erkennbar ist. Bis zum Jahr 2023 wird eine weitere Senkung des KGV auf 34,1 sowie des KUV auf 9,5 prognostiziert.

Positiv hervorzuheben ist abschließend der bereits seit Jahren niedrige Verschuldungsgrad, welcher aktuell bei 42,7 % liegt. Auch der Cashbestand übersteigt die kurzfristigen Schulden des Unternehmens um mehr als 3,5-fache, so dass man mit keinerlei kurz- oder mittelfristigen Zahlungsproblemen zu rechnen ist.

Fazit: Arista Networks hat sich seit der Gründung im Jahr 2004 zu einem branchenführenden Anbieter von datengesteuerten Client-to-Cloud-Netzwerken entwickeln, welche unter anderem auch für große Rechenzentren, wie jenen von Meta Platforms oder Microsoft, genutzt werden. Dieser Fakt könnte im Rahmen des Metaverse-Trends von besonderer Bedeutung sein, da zu erwarten ist, dass insbesondere Meta Platforms seine Ausgaben u.a. in diesem Bereich deutlich erhöhen wird, wovon Arista Networks schon im nächsten Jahr massiv profitieren könnte. Da das Unternehmen nach wie vor ein hohes KGV und KUV aufweist und im vergangenen Jahr einen Umsatz- und Gewinnrückgang verzeichnen musste, ist Arista Networks für mich ebenfalls ein Kandidat für die Watchlist. Auf meiner persönlichen Liste habe ich das Unternehmen über Autodesk platziert, aufgrund der starken Q3-Zahlen sowie des niedrigen Verschuldungsgrads.

Signature Bank: Führende Geschäftsbank in den Bereichen Kryptowährungen und Blockchain in den USA

Die Geschäftsbank mit Hauptsitz in New York und weiteren Niederlassungen in Connecticut, Kalifornien und North Carolina hat sich neben dem klassischen Bankengeschäft in den letzten Jahren stark auf den Bereich Speciality Finance fokussiert. Dabei konzentriert sich die Bank vor allem auf wohlhabende Kunden, welche wie üblich sowohl Unternehmen, Privatkunden, öffentliche Institutionen oder auch andere Banken sein können. Beeindruckend ist, dass der Gründer Joseph J. DePaolo, welcher die Bank im Jahr 2001 gegründet hat, bis heute deren CEO ist.

Neben dem klassischen Bankengeschäft (Girokonten, Versicherungen, etc.) verfügt Signature Bank insbesondere über eine hohe Expertise im nicht-traditionellen Bankgeschäft und hebt sich damit deutlich von vielen Konkurrenten ab. Der Bereich Speciality Finance lässt sich dabei in folgende Bereiche unterteilen: Digital Asset Banking, Fund Banking, Impact Banking, Mortgage Banking und Venture Banking.

Im Bereich Digital Asset Banking hat die Bank umfangreiches Wissen im Bereich Kryptowährungen und Blockchain angesammelt und ist in diesen beiden Bereichen eine der führenden Banken in den USA. Entsprechend ist es Signature Bank möglich, als Experte für Firmen, die insbesondere mit Kryptowährungen handeln, zu agieren. Zu den Kunden gehören dabei unter anderem digitale Asset-Börsen, digitale Kreditgeber, Stablecoin-Emittenten (Stablecoin = Kryptowährung, die an eine Fiatwährung, wie z.B. USD, geknüpft ist und damit geringeren Wertschwankungen unterliegt) oder Blockchaintechnologie-Firmen. Die große Expertise der Bank sieht man auch an der Entwicklung der eigenen Blockchain-Zahlungsplattform Signet, welche Krypto-Transaktionen ermöglicht.

Auch die anderen Speciality Finance Bereiche zeigen, dass die Bank sehr darum bemüht ist, auf moderne Trends und Anforderungen anzugehen. Im Bereich Fund Banking kümmert sich Signature Bank um die Cash Management- und Kreditbedürfnisse von Fonds und deren Portfoliounternehmen, im Segment Impact Banking werden Stiftungen, Unternehmen und Privatpersonen unterstützt, die sich für soziale und / oder ökologische Verantwortung einsetzen, das Mortgage Banking liefert Cash-Management-Dienstleistungen und Produkte für u.a. Hypothekenverwalter und -geber, Private Equity Firmen, Hedgefonds oder REITS und der Bereich Venture Banking unterstützt wagnisfinanzierte Technologie- und Biowissenschaftsunternehmen und deren Investoren durch bspw. passende Kreditlösungen sowie der Begleitung von Start-Ups von der Gründung bis zum Börsengang und darüber hinaus.

Als führende US-Bank im Bereich Kryptowährungen und Blockchain ist Signature Bank sehr gut positioniert, um von den zukünftig vermehrten Digital Asset-Transaktionen zu profitieren. Mit der eigenen Blockchain-Zahlungsplattform wird hierfür auch direkt eine Möglichkeit zur Verfügung gestellt. Da im Metaverse jede Art digitaler und realer Güter verkauft werden soll, werden digitale Währungen dort eine zentrale Rolle spielen, gleichzeitig plant bspw. Facebook aktuell die Emissionen eines eigenen Stablecoins (Diem) und weitere Unternehmen könnten diesem Beispiel folgen. Als Bank, die für diesen Bereich eine hohe Expertise hat und sich unter anderem bspw. an Stablecoin-Emittenten richtet, ist Signature Bank ein attraktiver Partner für viele Unternehmen, die digitale Transaktionen im Metaverse durchführen möchten.

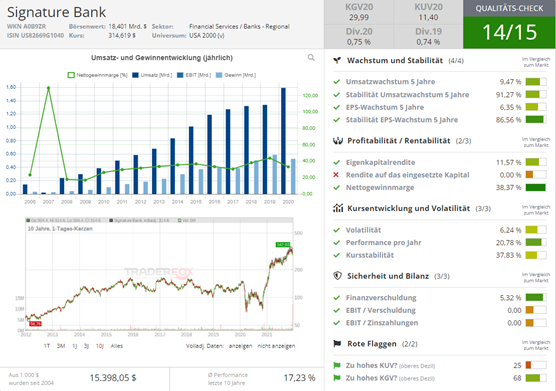

Die Signature Bank Aktie hat Ende November des aktuellen Jahres ein neues Allzeithoch erreicht und bewegt sich aktuell etwa 10 % unter diesem. Langfristig ist trotz dieses Rückgangs weiterhin ein Aufwärtstrend erkennbar. Und auch die letzten Kennzahlen sprechen dafür, dass es mit der Bank und dem Aktienkurs weiter bergauf geht. In diesem Jahr konnte die Bank in allen drei bereits abgeschlossenen Quartalen die Erwartungen übertreffen. So lag der Gewinn nach neun Monaten bspw. schon über jenem aus dem Gesamtjahr 2020 und der Gewinn je Aktie in Q3/2020 von 3,88 USD entsprach fast 40 % des gesamten Vorjahresgewinn je Aktie. Als wichtiger Grund hierfür wird unter anderem eine deutliche Wachstumssteigerung der Kundeneinlagen genannt.

Auch in den vorangegangenen Jahren hat sich die Bank, welche aktuell eine Marktkapitalisierung von 18,9 Mrd. USD aufweist, durchgehend positiv entwickelt. So ist der Umsatz in den letzten zehn Jahren um durchschnittlich 15,2 % p.a. gestiegen. In den letzten drei Jahren waren es zwar nur noch 7,8 %, was auch daran lag, dass im vergangenen Jahr der Umsatz um lediglich 2 % auf 2,01 Mrd. USD stieg, jedoch konnte trotzdem der Umsatz in jedem der letzten zehn Jahre gesteigert werden. Für das laufende Jahr wird ein Umsatz in etwa oder leicht unter dem Vorjahresniveau erwartet. Anschließend wird ein deutlicher Umsatzanstieg für die nächsten beiden Jahre vorhergesagt, so dass dieser bis 2023 auf 2,92 Mrd. USD ansteigen soll.

Signature Bank konnte darüber hinaus auch die Unternehmensgewinne in den letzten zehn Jahren deutlich steigern. So stieg der Gewinn je Aktie in diesem Zeitraum im Durchschnitt um 14,9 % pro Jahr. Die Bank musste im vergangenen Jahr dagegen einen leichten Gewinnrückgang von 10,87 USD je Aktie auf 9,96 USD je Aktie verkraften, was jedoch vor allem auf den starken Gewinnwachstum in den Vorjahren zurückzuführen ist, da trotz dieses Rückgangs der Gewinnwachstum je Aktie in den letzten drei Jahr bei durchschnittlich 11,7 % pro Jahr lag. Im laufenden Geschäftsjahr wurde der Gewinn des Vorjahres, wie aufgezeigt, bereits nach drei Quartalen übertroffen, was auch die Erwartungen für das Gesamtjahr von 14,66 USD je Aktie (+ 47,2 % im Vergleich zum Vorjahr) sehr realistisch erscheinen lässt. Bis zum Jahr 2023 wird ein weiteres deutliches Gewinnwachstum auf 21,02 USD je Aktie prognostiziert.

Neben dieser langfristig positiven Entwicklung überzeugt Signature Bank auch mit einem vergleichsweise niedrigen KUV von 21,3, während das KUV mit 8,4 noch etwas stärker erhöht ist. Bis zum Jahr 2023 soll letzteres jedoch auf 5,7 sinken und auch das KGV soll mit einem Wert von 14,8 noch einmal deutlich attraktiver werden. Ein weiteres kleines Extra ist, dass die Bank seit dem Jahr 2018 ebenfalls eine Dividende ausschüttet. Die Dividendenrendite liegt aktuell bei 0,75 % und es wird erwartet, dass sich diese auch in den nächsten Jahren auf diesem Niveau bewegen wird.

Fazit: Als eine der führenden US-Banken in den Bereichen Kryptowährung und Blockchain hat sich Signature Bank in eine hervorragende Position gebracht, um stark vom Metaverse-Trend und den damit verbundenen steigenden Transaktionen im Bereich digitale Währungen zu profitieren. Diese könnten beispielsweise über die bankeigene Blockchain-Zahlungsplattform abgewickelt werde. Auch die Anzahl an Stablecoin-Emittenten oder Blockchaintechnologie-Firmen, die mit der Bank zusammenarbeiten möchten, könnte sich durch das Metaverse deutlich erhöhen. Für mich ist Signature Bank aufgrund der positiven Aussichten, der kontinuierlich guten Entwicklung in den letzten Jahren sowie dem relativ niedrigen KGV zum aktuellen Zeitpunkt die attraktivste der drei genannten Investmentmöglichkeiten. Hier können interessierte Anleger meiner Meinung nach bereits jetzt mit gutem Gewissen eine erste Tranche investieren und anschließend die weitere Entwicklung beobachten. Insbesondere da die modernen Geschäftsbereiche der Bank auch unabhängig vom Metaverse-Trend weiterhin stark wachsen sollten, dieser die Unternehmensentwicklung aber zusätzlich deutlich antreiben könnte.

Gesamtfazit

Der Metaverse-Trend bietet enorme Potenziale. Da erwartet wird, dass dieser bis zur vollen Entfaltung noch mehr als ein Jahrzehnt benötigt, erwischen interessierte Anleger diesen Trend aktuell noch in einer sehr frühen Phase und können aus meiner Sicht somit enorm von diesem profitieren (wie bspw. bereits jetzt durch ein Investment in Signature Bank). Gleichzeitig besteht aber auch der Luxus auf günstige Einstiegsmöglichkeiten warten zu können bzw. die weitere Entwicklung vielversprechender Unternehmen abwarten zu können (wie z.B. bei Autodesk oder Arista Networks).

Viele Grüße

Daniel Dünn

Tipp: Das Morningstar-Datenpaket beinhaltet neben unserem Screening-Tool aktien RANKINGS und dem digitalen Kiosk vollen Zugriff auf das Aktien-Terminal von TraderFox und ist bereits für 19 € im Monat erhältlich.