Aktienanalyse neu gedacht: Megatrend Müll - Diese Dauerläuferaktie sollte jeder Anleger kennen!

Hallo Investoren, Hallo Trader

Wie immer könnt ihr euch gleich jetzt zu Beginn entscheiden, ob ihr den neuen Artikel lieber lesen wollt, oder ob ihr ihn euch lieber auf You-Tube anseht.

Aktien in stabilen Aufwärtstrends, die bereits seit mehreren Jahren mit nur geringen Rücksetzern nach oben laufen und damit den Markt schlagen, bezeichnen wir als "Dauerläufer-Aktien". Dabei verwenden wir zwei Indikatoren, um solche Aktien zu finden. Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsgemäß einfach zu handeln.

Aktien, die seit langer Zeit nach oben laufen, machen dies nicht ohne Grund. Sie laufen nach oben, weil sie im Allgemeinen einen Wettbewerbsvorteil gegenüber ihren Konkurrenten haben. Gelingt es diesen Unternehmen ihren Wettbewerbsvorteil dauerhaft durchzusetzen, drückt sich dies im Normalfall in steigenden Umsätzen und Gewinnen und letztlich in einem steigenden Aktienkurs aus.

Gleichzeitig haben solche Unternehmen aber auch einen Nachteil. Denn was die Bewertung anbelangt, sind solche Aktien nicht günstig und werden es vermutlich auch nur selten sein. Das sollte einen Anleger aber nicht davon abhalten, sich solche Unternehmen mal genauer anzuschauen. Denn solange zumindest keine absurde Überbewertung vorliegt, können solche Dauerläufer auch weiterhin gute Renditen bringen. Vorausgesetzt natürlich, die fundamentalen Zahlen bleiben stabil. Wie immer weise ich darauf hin, dass es sich um keine Empfehlung zum Kauf oder Verkauf irgendeines Finanzinstrumentes handelt, sondern ich hier lediglich meine eigene Meinung wiedergebe.

Und so gehe ich dabei vor!

Nun aber will ich euch zeigen, wie ich auf Dauerläuferaktien aufmerksam werde. Dazu gehe ich auf www.traderfox.de und öffne dort unser Tool "Paper." Dabei handelt es sich um einen digitalen Kiosk auf dem wir börsentäglich beziehungsweise wöchentlich Dokumente zur Verfügung stellen, die alle wichtigen Infos zu einer Trading- und Anlagestrategie beinhalten.

Das Paper "Dauerläuferaktien" findet ihr im Bereich "aktien Reports". Es wird wöchentlich von uns aktualisiert. Ihr könnt das Paper auch bequem per E-mail beziehen. Um darauf zugreifen zu können, benötigt ihr folgende Rechte: TraderFox Morningstar Datenpaket und die TraderFox Börsensoftware. Dies gibt es ab 19 Euro im Monat. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/produkte/morningstar-datenpaket/

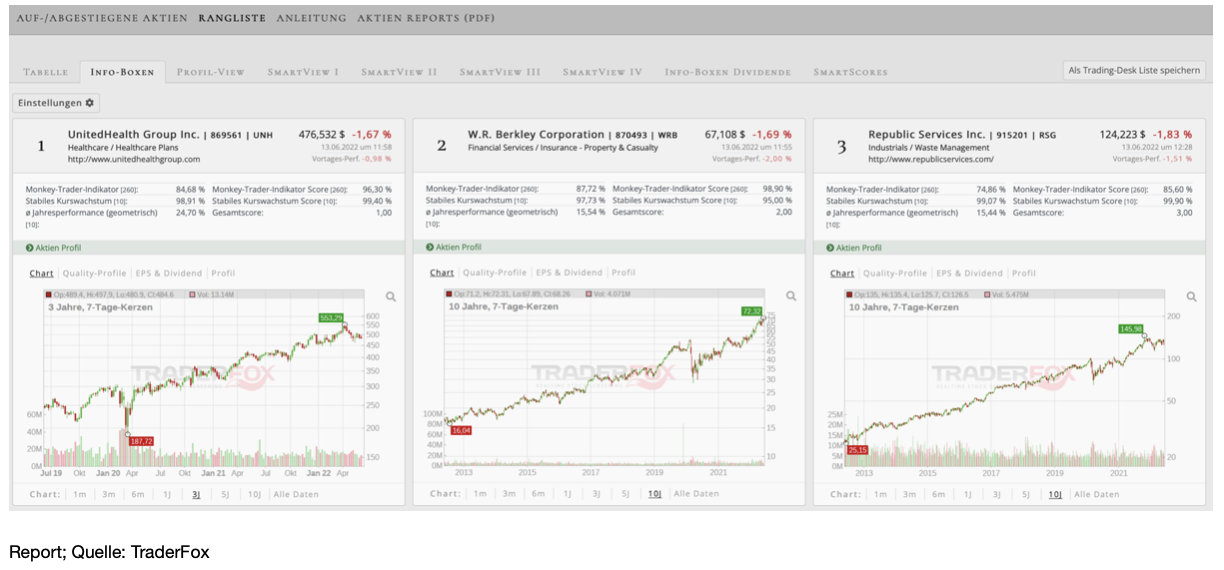

Öffne ich nun das Paper, dann erscheinen viele bekannte Unternehmen, wie UnitedHealth oder Progressive, die ich vor gar nicht allzu langer Zeit vorgestellt habe. So konzentriere ich mich heute auf das Unternehmen auf Platz 3. Dabei handelt es sich um Republic Services.

Republic Services (RSG | WKN 915201 | ISIN US7607591002) ist nach Waste Management das größte Müllentsorgungs-Unternehmen der USA. Der Konzern ist spezialisiert auf Abholung, Recycling und fachgerechte Entsorgung unterschiedlicher Abfälle und entsorgt für kommerzielle und private Kunden Haushalts- und Industrieabfälle. Neben einem Müllwagen-Fuhrpark betreibt Republic Services über 200 Übergabestationen, etwa 200 Deponien für feste Abfälle und über 70 unternehmenseigene Recyclinganlagen. In rund 40 US-Bundesstaaten ist das Unternehmen vertreten. Republic Services hat eine Marktkapitalisierung von 39,3 Mrd. USD. Es ist dem dem Industrie-Sektor zuzuordnen.

Segmente und Regionen

Republic Services wurde 1996 gegründet und beschäftigt inzwischen 35.000 Menschen. Ein Schlüsselelement der Strategie besteht in der Mitarbeiterzufriedenheit und einer möglichst niedrigen Fluktuation, weshalb das Management seine Vergütung abgestimmt auf die Ergebnisse des Mitarbeiterengagements bekommt. Im Jahr 2021 lag der Wert für das Mitarbeiterengagement bei 84 % und damit etwa 8 % über der Benchmark. Das Ziel des Unternehmens ist es, bis 2030 einen Wert von mindestens 88 % für das Mitarbeiterengagement zu erreichen. In einem Umfeld, das geprägt ist von Arbeitskräftemangel, ist dies sicher eine gute Strategie, zumal das Unternehmen in hohem Maße von seinen Mitarbeitern abhängig ist. So schlagen die Mitarbeiter jährlich 110 Millionen Tonnen an Müll um.

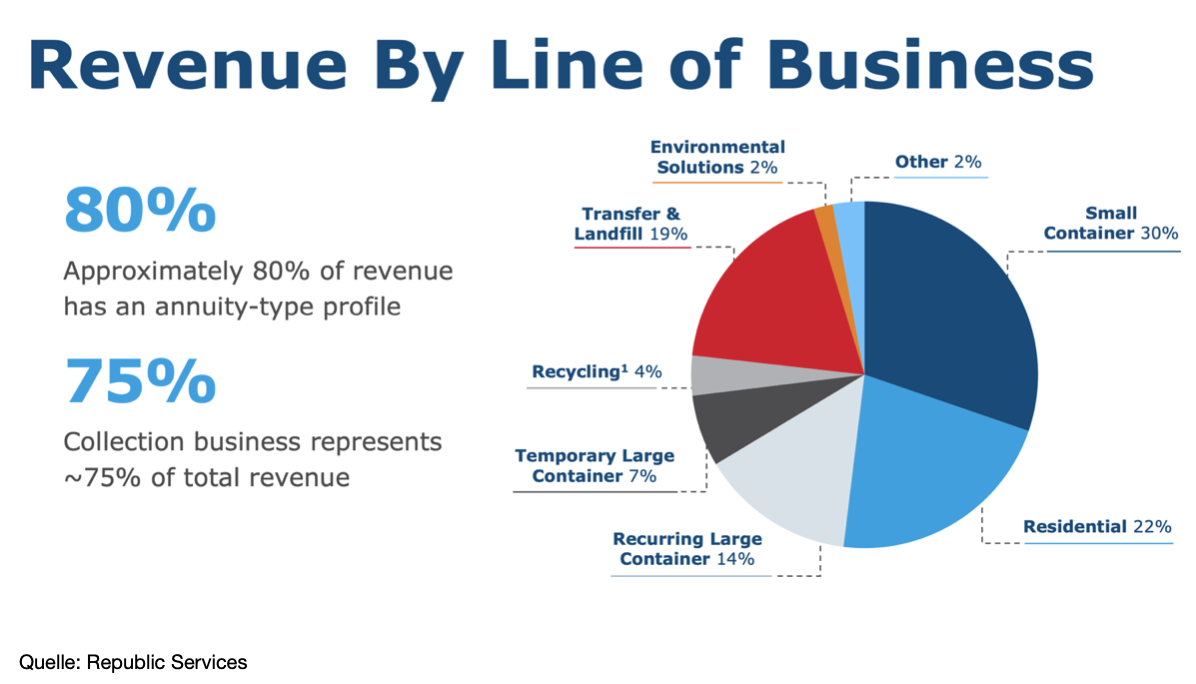

Der Gesamtumsatz betrug im letzten Jahr 11,30 Mrd. USD, wobei 80 % davon wiederkehrende Einnahmen sind. Das Unternehmen beziffert den adressierbaren Markt auf 91 Mrd. USD. Der größte Umsatz wird mit 30 % über das Kleincontainer-Geschäft generiert, wobei hier zu den Kunden vornehmlich kommerzielle Kunden wie Restaurants, Einzelhändler oder Einkaufszentren zählen. Das Kundenerlebnis wird aktuell mit neuen digitalen Tools verbessert. Bislang hat das Unternehmen schon 90 % der LKWs mit Tablets ausgestattet, wodurch allein im vergangenen Jahr mehr als eine Million automatische Kundenbenachrichtigungen in Bezug auf die Abholung des Mülls versendet werden konnten. Der Bereich Residential macht 22 % der Umsätze aus, worunter der Abtransport von Haushaltsmüll fällt. Die Verträge für die beiden größten Umsatzbereiche haben in der Regel eine Laufzeit von ein bis fünf Jahren.

Wichtige Kennzahlen

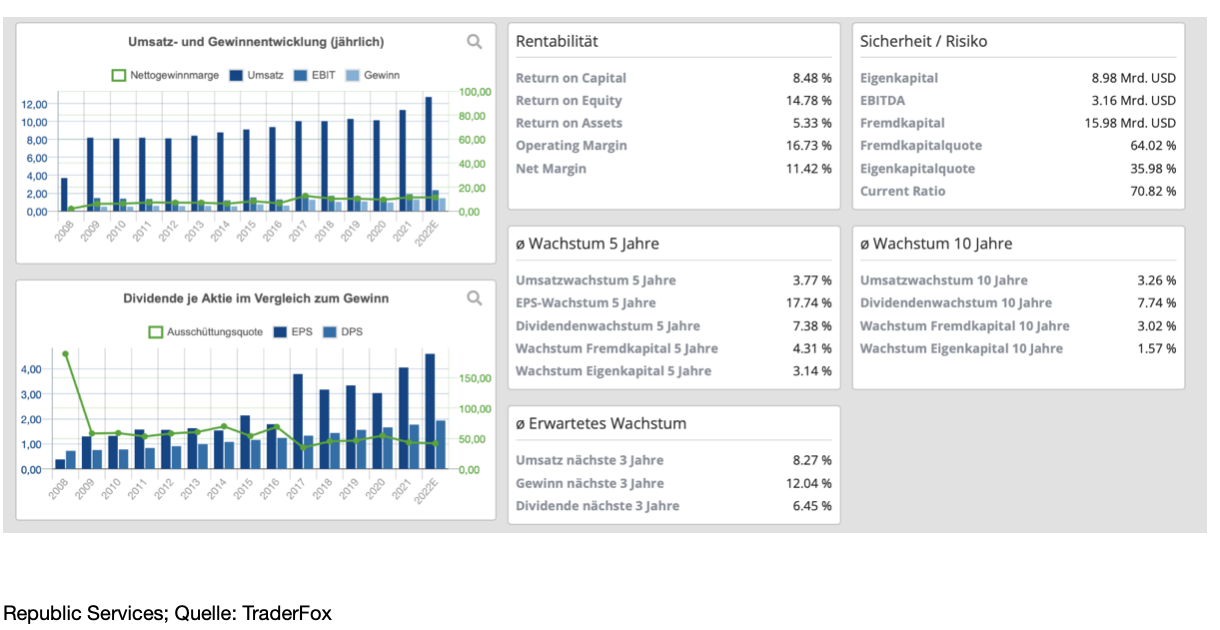

Wie in der unteren Abbildung zu sehen, haben sich die Geschäfte in den letzten zehn Jahren ordentlich entwickelt. Allerdings machen die Zahlen auch deutlich, dass es sich zwar insgesamt um ein recht stabiles, aber um ein wachstumsarmes Geschäft handelt. In den letzten fünf Jahren konnte der Umsatz nur um durchschnittlich 3,77 % jährlich zulegen. Allerdings darf nicht übersehen werden, dass die Umsatzbasis, wie wir gerade gesehen haben, äußerst stabil ist, was zu einer beeindruckenden Vorhersehbarkeit des Geschäfts führt. Daneben war das EPS-Wachstum in den letzten fünf Jahren mit 17,74 % äußerst stark, während die Nettomargen mit 11,4 % wirklich beeindruckend sind.

Zurückzuführen ist dies auch darauf, dass das Unternehmen im hohen Maße das Geschäft vertikal integriert hat und solide Betriebsabläufe, trotz der Größe des Geschäfts, zu einem hohen Maß an Service und Effizienz führen. Neben dem Müllgeschäft hat das Unternehmen auch im Energiebereich einen Fuß in der Tür, da es hier inzwischen an vielen großen Projekten Beteiligungen hält. Für Dividendensammler ist das Unternehmen ebenfalls einen Blick wert. So zahlt das Unternehmen bereits seit 19 Jahren kontinuierlich eine steigende Dividende aus. Aktuell liegt die Dividendenrendite bei 1,5 %, wobei mit einer Ausschüttungsquote von 48 % durchaus noch viel Luft nach oben ist.

Was sagt der Qualitäts-Check?

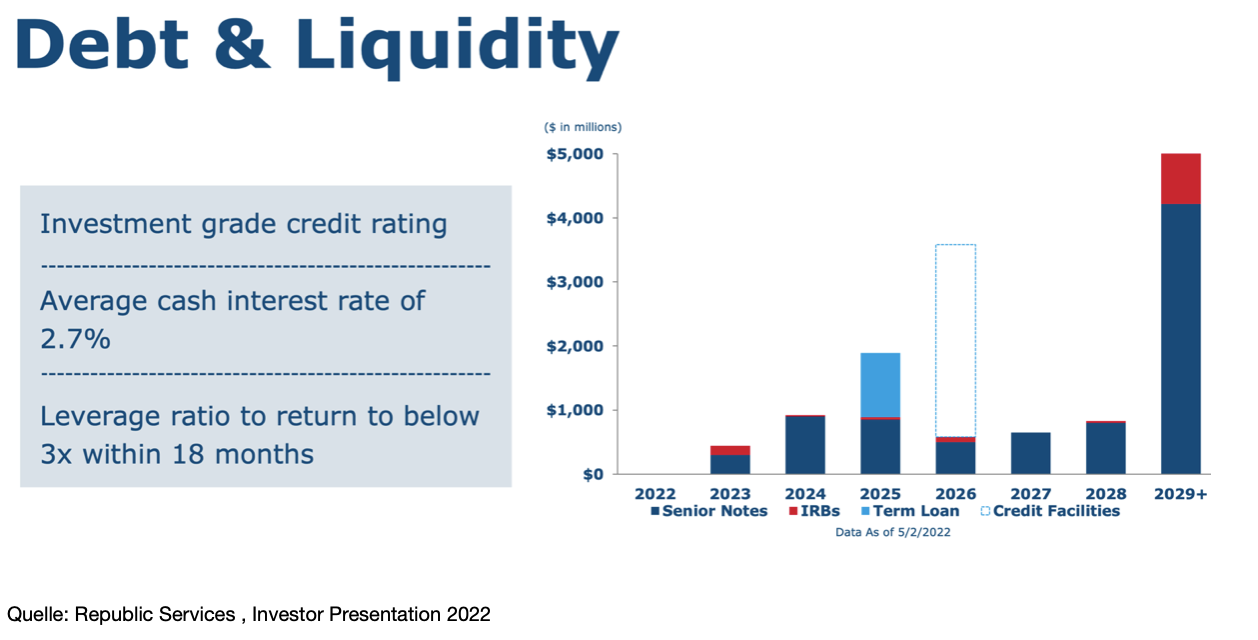

Nach dem Qualitäts-Check von TraderFox bekommt das Unternehmen gute 11 von 15 Punkten. Negativ fällt hier insbesondere die Stabilität des EPS- und Umsatzwachstums auf. Allerdings sollte bedacht werden, dass die Müllindustrie einen riesigen Markt darstellt und dass es sich dabei um einen sehr zersplitterten Markt handelt. Das Unternehmen hat in den letzten Jahren viele kleinere Wettbewerber übernommen und dürfte auch in den nächsten Jahren durch Übernahmen weiter wachsen, wobei es einen beträchtlichen Cashflow erzielt. Der freie Cashflow pro Aktie konnte in den letzten sieben Jahren auf 4,75 USD mehr als verdoppelt werden. Bei der Nettoverschuldung gibt es ebenfalls einen Punkt Abzug. So liegt diese mit 9,8 Mrd. USD beim Fünffachen des EBIT. Letztlich orientieren sich Investoren hier gerne an einer Multiple, die nicht größer als 4 sein sollte, was aktuell im Hinblick auf das schnell steigende Zinsumfeld sicher nicht verkehrt ist. Allerdings muss gesehen werden, dass Unternehmen mit einem sehr vorhersehbaren Geschäftsmodell, wie dies bei Republic Services der Fall ist, wesentlich besser mit einer erhöhten Schuldenlast zurecht kommen als Unternehmen, bei denen die Zukunft unsicher erscheint.

Aus diesem Grund ist es kein Wunder, dass die Aktie, trotz des geringen Wachstums und einer leicht erhöhten Schuldenlast nicht günstig bewertet ist und auch selten günstig bewertet war. Die absolute Zuverlässigkeit des Geschäftsmodells ist Investoren hier einen Aufpreis wert, der aktuell aber auch nicht übertrieben hoch ausfällt. So liegt das KUV für 2022 bei 3, während das durchschnittliche KUV der letzten fünf Jahre bei 2,7 liegt. Das Kurs-Buchwert-Verhältnis liegt mit 4,15 ebenfalls über dem Fünfjahresschnitt von 3,45, während sich das KGV von 27 bereits dem Fünfjahresschnitt von 26,90 angenähert hat.

Wachstum

Ein guter Weg für Investoren, die Wahrscheinlichkeit attraktiver Renditen zu erhöhen, besteht darin, Unternehmen zu kaufen, die in Branchen tätig sind, die für das Funktionieren der Gesellschaft notwendig sind. Müllentsorgung ist dabei eines der besten Beispiele. Denn ein beständiges Bevölkerungswachstum macht ein immer größeres Netz von Abfallentsorgern erforderlich. Die Anzahl an Menschen steigt unaufhaltsam weiter und dürfte nach UNO-Schätzung bereits 2050 eine Größe von 9,7 Milliarden erreichen. Eine logische Folge, die sich daraus ergibt, ist die zunehmende Umweltverschmutzung und das kontinuierlich steigende Volumen an Abfällen, die sowohl von privaten Haushalten als auch von der Industrie produziert werden.

Dabei stößt die wachsende Menge an Abfällen auf eine durchaus begrenzte Abfallbeseitigungs-Infrastruktur. Die Errichtung neuer Deponien ist ebenfalls keine einfache Sache und stößt oft auf heftigen Widerstand der Menschen in der unmittelbaren Umgebung. Folglich steigen auch die Preise für Abfallbeseitigung mit der zunehmenden Urbanisierung und Wachstum von regionalen Zentren kontinuierlich weiter. Und so ist die Entsorgung einer Mülltonne in den USA heute statistischen Untersuchungen zufolge rund 20 bis 25 % profitabler als es 2008 der Fall war, wovon Republic Services nachhaltig profitiert.

Neben neuen Geschäftsbereichen wie dem Bau neuer solarbetriebener Kompostieranlagen, Salzentwässerungsanlagen und der Produktion von eigenen Biogasanlagen aus Abfällen, wobei gerade 17 neue Anlagen gebaut werden, liegt das größte Wachstumspotenzial wohl weiter im Bereich der Übernahmen. Das Management hat kürzlich erst betont, dass es seine Wachstumsstrategie in den nächsten Jahren weiter fortführen wird und geht zudem davon aus, dass die letzten Übernahmen dem Unternehmen in 2023 in vollem Umfang zugute kommen werden.

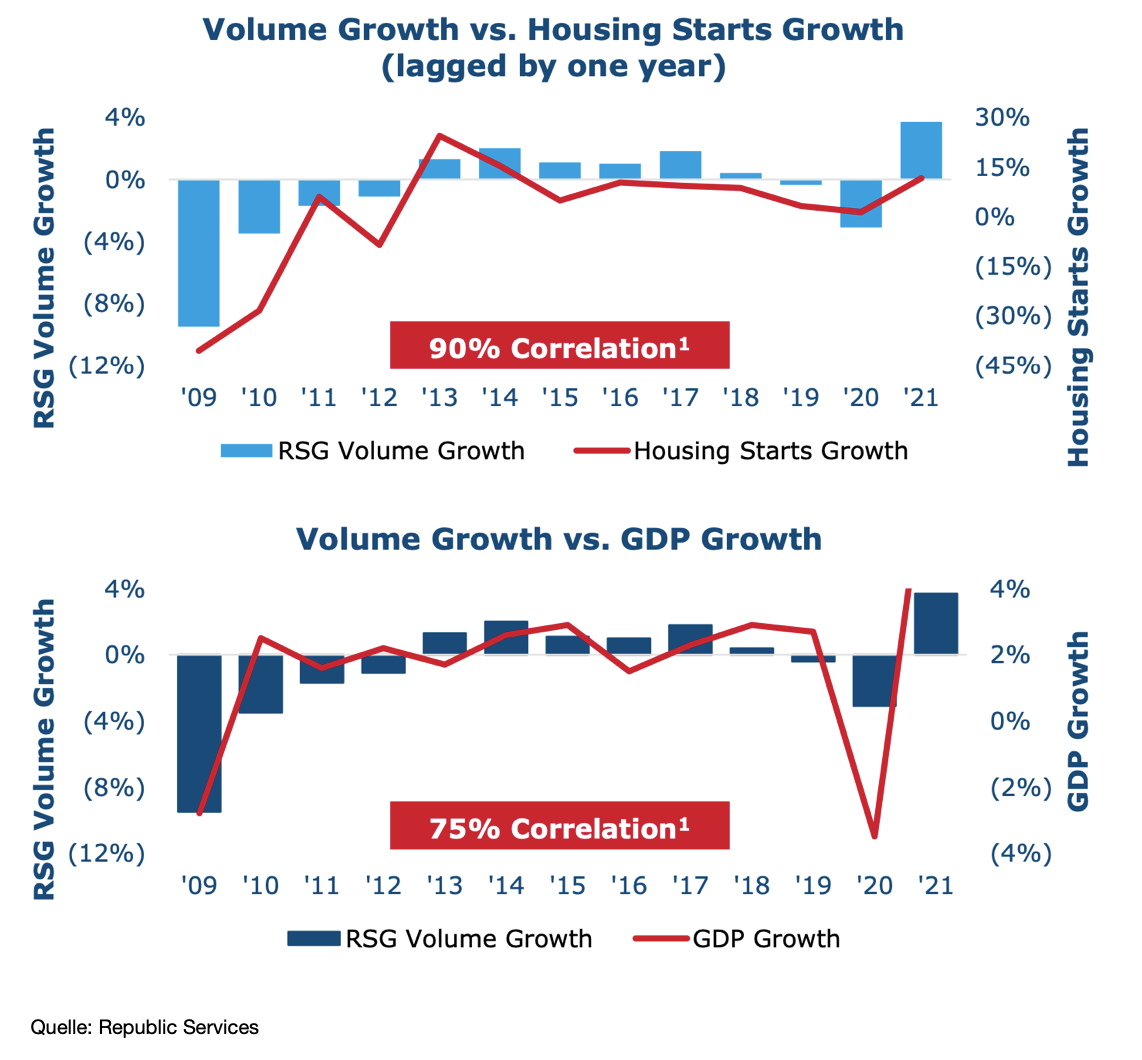

Sicherlich kann man sich fragen, ob bei steigenden Zinsen die Verschuldung hier nicht einen Strich durch die Rechnung machen könnte. Dabei sollte insbesondere auf das Umsatzwachstum und den Cashflow geachtet werden. Doch muss auch gesehen werden, dass das Unternehmen letztlich alle langfristigen Schulden, die in den nächsten drei Jahren fällig werden, erfolgreich zurückgezahlt hat. Im Jahr 2023 wird das Unternehmen nur noch langfristige Schulden in Höhe von 305,1 Mio. USD haben, während der freie Cashflow allerdings weiter steigen sollte und sich aktuell auf 1,46 Mrd. USD beläuft. Meines Erachtens stellen die Schulden somit kein Problem dar. Was allerdings kurzfristig zum Problem werden könnte, ist die Tatsache, dass die Geschäftsentwicklung eng mit den Neubaubeginnen und dem BIP korreliert ist. Sollten wir also in eine starke Rezession rutschen, könnte das enormen Druck für das Wachstum bedeuten.

Chartanalyse

Bei der Aktie handelt es sich um einen wahren Dauerläufer. In den letzten zehn Jahren konnte die Aktie jährlich durchschnittlich um 17 % zulegen. Sie ließ sich von den Krisen der letzten Jahre immer nur kurz beirren. Ende letzten Jahres erreichte die Aktie ihr Allzeithoch bei 146 USD, wobei der Chart kurzfristig gesehen weniger attraktiv erscheint.

So befindet sich die Aktie in einer ausgedehnten Seitwärtsphase zwischen 140 und 115 USD. Im Bereich von 120 USD finden wir mit dem mittelfristigen Aufwärtstrend die nächste Unterstützung. Sollte diese Unterstützung nicht halten, dürfte zügig der Bereich um 108 USD angesteuert werden. Als Langfristanleger könnte ich mir hier durchaus vorstellen, eine größere Position aufzubauen, da ich davon ausgehe, dass sich die Aktie, sollte es zu einem stärkeren Einbruch kommen, wie auch in den letzten Krisen wieder erholen wird.

Für und Wider

Zum Schluss sehen wir uns noch an was für und gegen das Unternehmen spricht.

Also was spricht dafür?

? Langfristig wachsender Markt

? Hohe Eintrittsbarrieren

? Fokus auf Mitarbeiterzufriedenheit

? Das Unternehmen generiert wiederkehrende Einnahmen

? Der Qualitäts-Score ist mit 11 von 15 Punkten gut.

? Langfristiger Aufwärtstrend intakt

Und was spricht dagegen?

! Zuletzt geringes Umsatzwachstum

! Erhöhter Schuldenstand

! Geschäftsentwicklung korreliert mit Neubaubeginnen

! kurzfristiges Chartbild eingetrübt

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch einen erfolgreichen Handelstag.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Keine

Bildherkunft: pixabay

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!