Church & Dwight - eine Top Qualitätsaktie, die sich dem Abverkauf widersetzt

Liebe Investoren und Trader,

am Dienstag begannen die ersten Abverkäufe an den Märkten. Church & Dwight (CHD), ein Aktie aus dem Haushalt- und Personal Care Bereich, widersetzt sich bis jetzt dem Abverkauf. Erst kürzlich wurden sehr gute Quartalszahlen geliefert. Nun ergibt sich auch ein charttechnisches Long Signal. Schauen wir uns diesen Qualitätstitel, der 15/15 im Traderfox Qualitäts-Check aufweist, genauer an.

Quelle: www.traderfox.de

Church & Dwigth – Gewinnwachstum von über 11%, KGV von unter 30

Church & Dwight (CHD) ist ein Unternehmen aus dem Haushalte- und Personal Care-Bereich. Es werden Haushalts-, Körperpflege- und Spezialprodukte entwickelt, herstellt und vermarktet (u.a. Körperpflegeprodukte, Nahrungsergänzungsmittel, Katzenstreu, Haushaltsreiniger, rezeptfreie Produkte). Es ist ein Wettbewerber von dem wohl bekannten Großkonzern Procter&Gamble. Das Unternehmen wurde 1846 gegründet und hat seinen Hauptsitz in New Jersey. Die Marktkapitalisierung liegt aktuell bei 22,2 Mrd. USD (zum Vergleich: Procter&Gamble weist eine Marktkapitalisierung von 355,3 Mrd. USD auf).

Quelle: https://aktie.traderfox.com/US1713401024/DI/church-dwight-co-inc/data

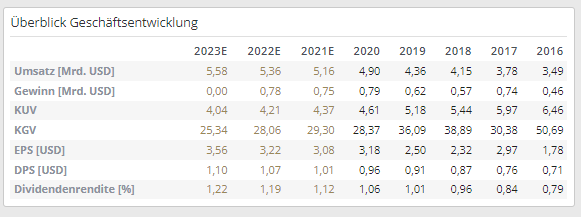

Zwischen 2016 und 2021 wird das Unternehmen im Umsatz um jährlich 8,1% gewachsen sein, beim Gewinn je Aktie sind es sogar 11,6%. Die Margen sind seit 2018 steigend. So konnte beispielsweise die EBIT-Marge von 19,27% auf 21,14% erhöht werden. Mit einem KGV (2021) von 29,3 weist das Unternehmen den zweitniedrigsten Wert seit 2016 auf. Die Dividendenrendite beläuft sich aktuell auf 1,12%. Die Fremdkapitalquote liegt bei knapp 60%.

Q3-Zahlen – Erwartungen getoppt trotz etlicher Herausforderungen

Die letzten Quartalszahlen wurden am 28.10. veröffentlicht. Die Aktie schoss im Hoch um knapp 4% nach oben. Der Quartalsumsatz von 1,31 Mrd. USD übertraf die Konsensschätzung von 1,28 Mrd. USD und das Vorjahresquartalniveau von 1,24 Mrd. USD. Der Gewinn je Aktie lag bei 0,80 USD gegenüber 0,70 USD im Vorjahresquartal. Analysten hatten mit 0,71 USD gerechnet. Außerdem wurde ein neues Aktienrückkaufprogramm in Höhe von 1 Mrd. USD beschlossen. Der CEO ging auch auf einige Herausforderungen ein. In den Fabriken, bei den Lieferanten und Drittherstellern sieht sich das Unternehmen mit komplexen Rohstoff- und Arbeitskräftemängeln konfrontiert, die durch den Hurrikan Ida verschärft wurden. Im Marketingbereich wurde daher auf die Kostenbremse getreten für Produkte, die am stärksten von der Knappheit betroffen sind, insbesondere Haushaltsprodukte. Die Supply Chain Probleme der meisten Marken sollten in der ersten Hälfte des Jahres 2022 abklingen. Angesichts der anhaltenden Stärke der Verbrauchernachfrage wird Church & Dwight in den Jahren 2022 und 2023 erhebliche Investitionen tätigen, um die Kapazitäten in den Fabriken sowie in des Lieferantennetzwerk zu erweitern, so der CEO. Die Margen leiden aktuell unter den steigenden Rohstoffpreisen. Daher wurden die Preise für die eigenen Produkte bereits angehoben. Ab Q1 2022 erwartet der CEO Preiserhöhungen für 80% des weltweiten Markenportfolios. Für 2021 geht das Management weiterhin davon aus, dass es ein solides Jahr wird. Church & Dwight prognostiziert einen Gewinn je Aktie für 2021, der 6% über dem Niveau des Vorjahres liegt. Der Umsatz soll um 5,5% steigen. Beides liegt in-line mit den Erwartungen der Analysten. Nach dem Anstieg der Aktie am Tag der Zahlen kam es in den Folgetagen zu Anschlusskäufen. Es bildete sich dann eine Cup&Handle Formation, die am Mittwoch trotz Marktschwäche nach oben verlassen werden konnte. Die Aktie brach auf ein neues 52 Wochenhoch aus.

Bildherkunft: AdobeStock_ 260038893