Covanta – Marktführer im Waste-to-Energy Bereich mit fulminanten Zahlen. Was steckt dahinter? Sehen wir eine Neubewertung?

Liebe Leser,

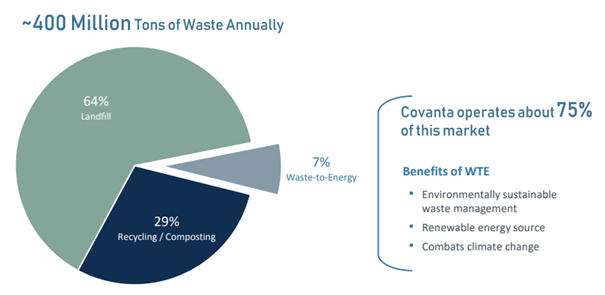

Wörter wie Nachhaltigkeit, Recycling und Umweltbewusstsein sind in aller Munde. Die Covanta Holding Corporation (CVA) ist ein spannender Titel aus diesen Bereichen. Die Holding hat Tochterfirmen im Bereich der Energiegewinnung durch Müllverbrennung ("Waste-to-Energy"). In den USA werden jährlich ca. 400 Mio. Tonnen an Müll produziert, nur bei 7% davon wird durch die Verbrennung elektrische Energie gewonnen. Aber genau dieser Prozess ist besonders arm an Treibhausgasen. Daher besteht hier im Rahmen der Energiewende extrem viel Potenzial. Und genau in diesem Segment der Waste-to-Energy ist Covanta mit 75% Marktanteil der klare Marktleader. Die Aktie läuft seit Anfang 2021 seitwärts zwischen 13 USD und 15,5 USD. Die Quartalszahlen am 30.04.2021 elektrisierten die Märkte. Insbesondere der Ausblick war sehr positiv. Die Aktie schoss unter hohem Volumen um 8% nach oben. Aktuell notiert sie nahe ihres 52 Wochenhochs. Sehen wir eine Neubewertung?

Quelle: desk.traderfox.com

"To build a safer, cleaner, more prosperous world by ensuring no waste is ever wasted.”

Das zwei Mrd. USD marktkapitalisierte Covanta verfolgt die Mission, eine saubere Welt zu schaffen, in der Abfälle niemals verschwendet werden (siehe Überschrift dieses Absatzes). In Nordamerika, Europa und Asien besitzt und betreibt Covanta Energy Müllheizkraftwerke, Müllverbrennungsanlagen und weitere Einrichtungen zur Abfallentsorgung und Energiegewinnung. Die Waste-to-Energy Anlagen nehmen nicht-gefährliche Abfälle - die sonst für Mülldeponien ("landfill") bestimmt sind - auf und verbrennen sie. Dadurch wird Dampf für die Stromerzeugung generiert. Der Strom wird anschließend an lokale Versorger verkauft. Die übriggebliebene Asche wird verarbeitet, um daraus Metalle für das Recycling zu gewinnen. Sämtliche Gase werden gesammelt, gefiltert und gereinigt werden, um die Umweltbelastung zu minimieren. Wo liegen die Vorteile dieses Verfahrens? Waste-to-Energy ist eine anerkannte Technologie zur Reduktion von Treibhausgasen. Denn erstens wird Methan, das ansonsten auf Deponien freigesetzt werden würde, vermieden. Zweitens werden Emissionen aus der Stromerzeugung basierend auf fossilen Brennstoffen verhindert. Und drittens werden Metalle für das Recycling gewonnen. Durch das Recycling von Metall aus Abfallverbrennungsanlagen wird eine enorme Menge an Treibhausgasen vermieden und wertvolle natürliche Ressourcen zurückgewonnen, die sonst auf Mülldeponien verloren gegangen wären. Covanta ist übrigens auch ein führender Metallrecycler in den USA.

Quelle: https://investors.covanta.com/, Investor presentation

Ein paar Zahlenbeispiele: Für jede Tonne an Abfall, die in Waste-to-Energy-Anlagen verarbeitet wird, reduziert Covanta die Treibhausgase um bis zu einer Tonne. Das Unternehmen versorgt mehr als 1 Million Haushalte mit Strom. Bei dem Waste-to-Energy-Verfahren werden jedes Jahr mehr als 600.000 Tonnen Metall für das Recycling gewonnen, was einer Menge an Stahl für den Bau von mehr als 450.000 Automobilen entspricht. Übrigens, alle Waste-to-Energy-Anlagen in Covanta sind autark und versorgen ihren Betrieb mit Strom aus verbrannten Abfällen.

Quartalszahlen pulverisierten die Märkte – Kommt es zu einer Neubewertung?

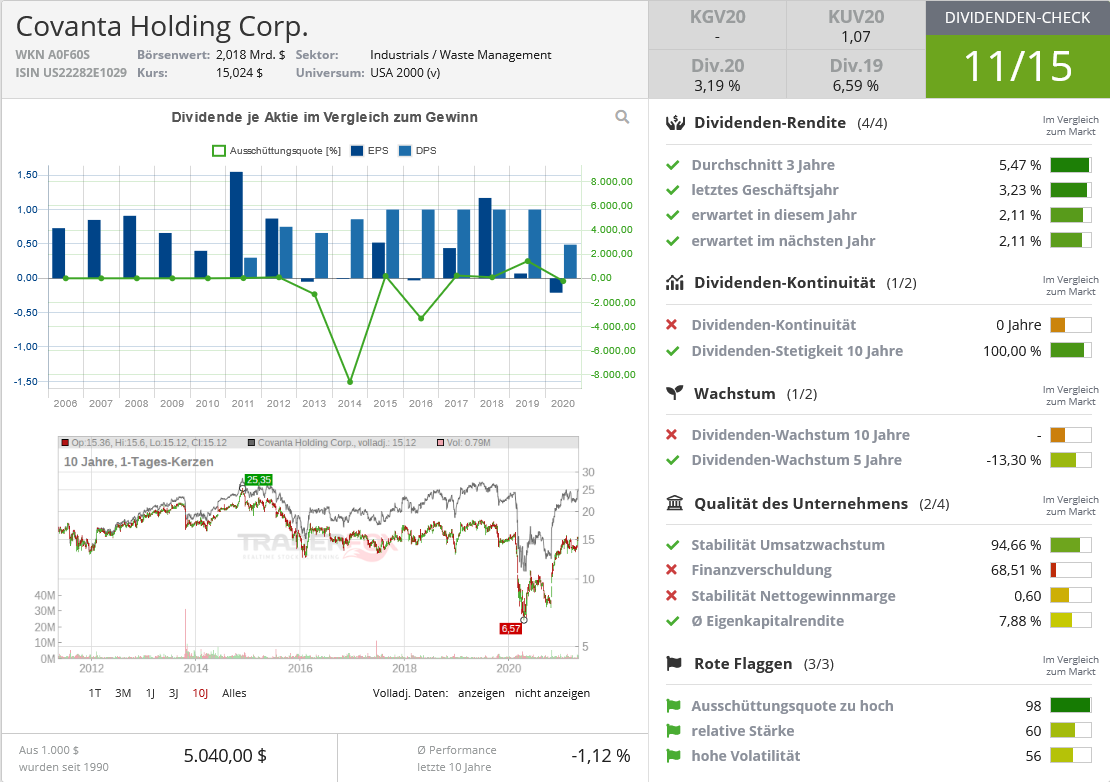

Die letzten Quartalszahlen wurden am 30.04.2021 veröffentlicht. Die Aktie schoss um +8% nach oben. Der Umsatz belief sich auf 498 Mio. USD und übertraf damit die Konsens-Schätzungen von 472 Mio. USD um 5,5%. Es wurde ein Gewinn von einem Cent pro Aktie ausgewiesen. Die Konsens-Schätzungen erwarteten einen Verlust von 17 Cent pro Aktie. Im Vorjahresquartal stand ein Verlust von 24 Cent pro Aktie zu Buche. Im ersten Quartal belief sich das bereinigte EBITDA auf 106 Mio. USD gegenüber 97 Mio. USD im Vorjahresquartal. Ebenfalls über den Erwartungen. Das Unternehmen gab bekannt, dass es einige Projekte in der Bauphase habe. Sobald diese abgeschlossen seien, werde es seine Energieerzeugungskapazität aus Abfall erhöhen und seinen Cashflow steigern. Daher hob das Management die Prognose für das bereinigte EBITDA für 2021 von 435 bis 465 Mio. USD auf 460 bis 480 Mio. USD an. Ebenfalls erwartet das Management einen höheren als erwarteten freien Cashflows, und zwar statt 100 bis 140 Mio. USD soll er sich nun auf zwischen 125 und 155 Mio. USD belaufen. Bis 2024 soll das EBITDA auf über 600 Mio. USD steigen und der freie Cashflow bei über 250 Mio. USD liegen. So einen bullischen Ausblick hatte der Markt nicht erwartet.

Was lässt sich abschließend sagen?

Katalysatoren für das weitere Wachstum gibt es viele. Bidens Infrastrukturprogramm, die Energiewende, steigendes Umweltbewusstsein, Recycling von Metallen, welche nicht nur eine essentielle Basis für die E-Mobilität darstellen sondern deren Preise auch stetig am Steigen sind. Die Quartalszahlen vor knapp zwei Wochen haben den Markt elektrisiert. Beides zusammen könnte zu einer Neubewertung von Covanta führen. Das Haar in der Suppe ist die hohe Verschuldung. Diese liegt seit Jahren im Bereich von 90% der Bilanzsumme. Sobald die Zinsen steigen, wird die Gewinnentwicklung dadurch stärker beeinträchtigt werden.

Bildherkunft: AdobeStock: 206018205