Das sind die aktuell 3 besten Aktien der Welt nach dem TraderFox-Qualitäts-Check!

Hallo Investoren, Hallo Trader

Bevor wir uns heute drei Top-Unternehmen ansehen, könnt ihr euch sogleich entscheiden, ob ihr den Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Aufgrund der wahren Flut von Indikatoren, Nachrichten und fundamentalen Daten ist es als Investor oftmals nicht einfach, sich für oder gegen ein Unternehmen zu entscheiden. Und die manchmal widersprüchlichen Aussagen der verschiedenen Daten, lassen einen oft nach einer Analyse hilfloser zurück als vorher.

Wir bei Trader-Fox haben deswegen einen Qualitätscheck entwickelt, der Investoren helfen soll, sich im Dschungel der ganzen Daten, besser zurecht zu finden. Bei unserem Aktien-Qualitätscheck werden insgesamt 15 Kennzahlen verwendet, die sich in der Finanzwissenschaft durchgesetzt haben, um Qualität von Junk zu unterscheiden. Das Besondere an unserem Qualitätscheck ist die Tatsache, dass diese 15 Kriterien, auf die ich später noch genauer eingehen werde, immer im Kontext zu den restlichen Aktien des Marktes betrachtet werden. Und zwar nach dem Prinzip: Eine Kennzahl gilt als erfüllt, wenn die Firma darin besser abschneidet als z.B. 70 % aller anderen Firmen des jeweiligen Referenzmarktes. Der Qualitäts-Check soll uns Anlegern einerseits helfen, das Risiko bei Investments zu reduzieren. Andererseits ist er dazu gedacht, um auf hervorragende Investment-Chancen aufmerksam zu werden. Und das ist genau das was ich als langfristig orientierter Anleger will. Wie immer handelt es sich bei dem Artikel um meine eigene Meinung. Ich empfehle keine Aktien zum Kauf oder Verkauf.

Und so gehe ich dabei vor!

Wie ich nun die 100 besten Aktien der Welt finde, zeige ich euch jetzt. Im ersten Schritt melde ich mich bei www.traderfox.de an. Dann klicke ich auf das Tool PAPER und öffne den Reportage 100 besten Aktien weltweit. Unsere aktien REPORTS erscheinen wöchentlich und bieten eine regelbasierte Aktienauswahl. Die Top-Aktien dieser Reports sind in der Regel zum Kaufen und Liegenlassen gut geeignet. Um auf das Tool zugreifen zu können, benötigt ihr neben unserer Software das Morningstar Datenpaket. Infos dazu findet ihr unter folgendem Link: https://traderfox.de/aktuelles/neu-taegliche-trading-paper-im-pdf-format-10-bis-20-seiten-versand-um-8-00-uhr-per-email/id-914/

Die drei Top-Unternehmen, die sich aktuell auf den Plätzen 1 bis 3 befinden, sind S&P Global, Rollins und Expeditors International of Washington. Diese stelle ich hiermit vor.

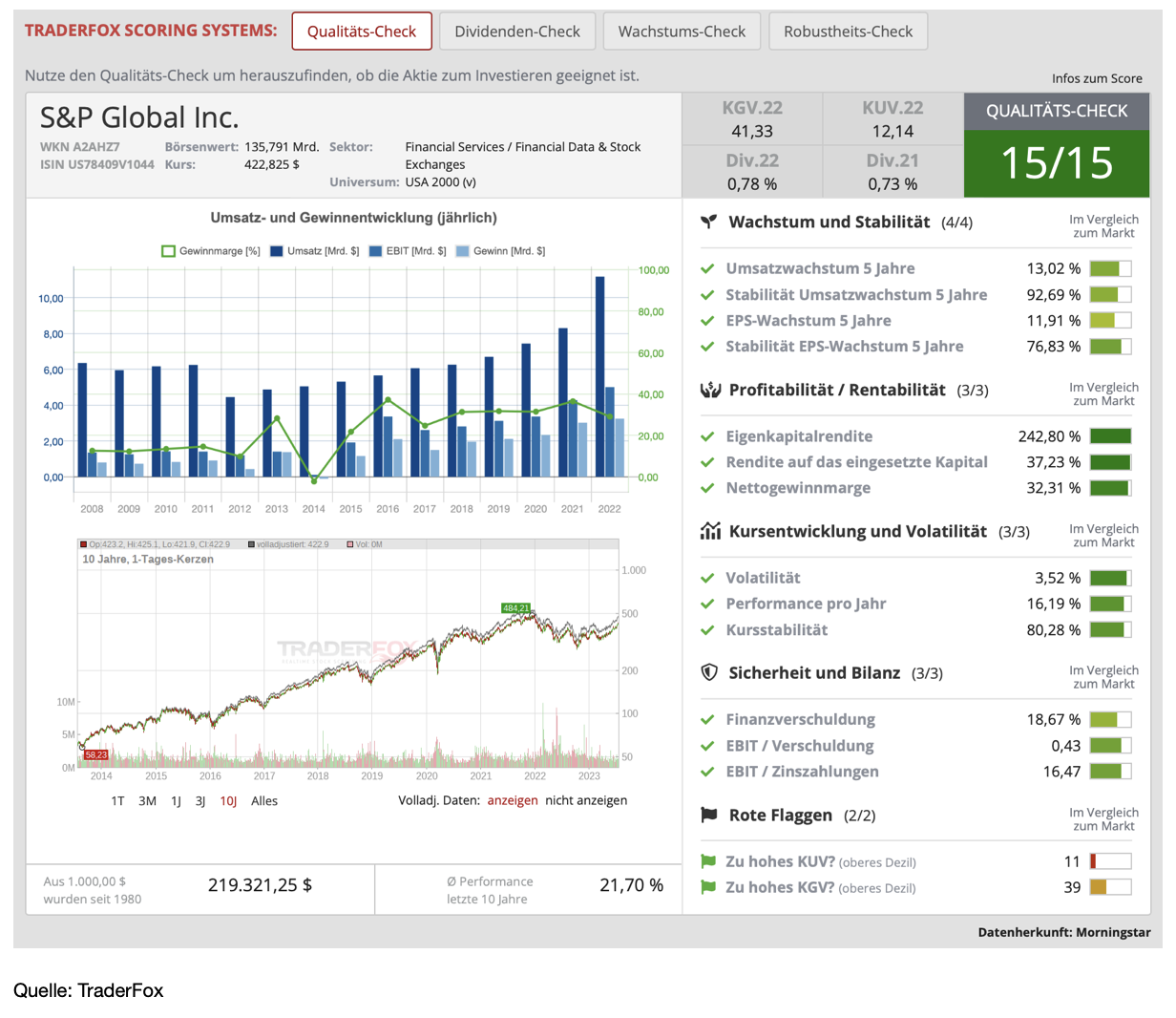

S&P Global [SPGI | WKN A2AHZ7 | ISIN US78409V1044] ist einer der führenden Anbieter von Informationsdienstleistungen für kaufmännische sowie finanz- und verwaltungstechnische Bereiche. Zu den Haupttätigkeiten des Unternehmens gehören die Analyse- und Datenangebote der Ratingagentur Standard & Poors. Kapitalmarktkunden wie Vermögensverwalter, Investmentbanken, Investoren, Makler, Finanzberater und Sponsoren nutzen weltweit die Kreditratings des Unternehmens. Daneben bietet die Gruppe Analysedaten für die Energie- und Agrarwirtschaft sowie die Automobil-, Bau-, Luftfahrt und Verteidigungsindustrie. Die Marktkapitalisierung beträgt 135 Mrd. USD. Das Unternehmen ist dem Finanz-Sektor und der Financial Data-Branche zuzuordnen.

Qualitäts-Check

Das Unternehmen ist international extrem gut aufgestellt. Durch den breiten Mix mit Ratings, Finanzmarktdaten und Analysen sind die Risiken überschaubar. S&P Global ist ein wichtiger Akteur in der Finanzbranche durch seine Bewertung von Risiken und Chancen für Investoren. Die Einschätzungen des Unternehmens werden von vielen Marktteilnehmern als wichtiges Entscheidungskriterium bei Investitionsentscheidungen herangezogen. Damit ist es einzigartig positioniert, da das Rating- und Benchmarking-Geschäft schwer zu reproduzieren ist.

S&P kann sich damit brüsten, einen der breitesten Burggräben im Finanzdienstleistungssektor zu haben. Konkurrenz gibt es so gut wie nicht. Die Nettomarge liegt bei fabelhaften 32,2 %. Dabei verfügt das Unternehmen über ein hochwertiges Ertragsprofil mit wiederkehrenden Abonnementeinnahmen und einem starken freien Cashflow. Die Rendite auf das eingesetzte Kaital betrug zuletzt starke 37 %. Wie die meisten Dauerläuferaktien ist auch S&P Global, mit einem KGV für das laufende Jahr von 39, hoch bewertet. Jedoch ist die hohe Bewertung aufgrund der monopolartigen Stellung am Markt nicht verwunderlich.

Da die Aktie in Marktkorrekturen immer wieder heftig korrigiert, könnte sich so eine Korrektur für langfristig denkende Investoren durchaus als Chance erweisen. Denn solange das Unternehmen keine großen Fehler begeht, dürfte der Kurs, wie all die Jahre zuvor, fast von alleine nach oben laufen. Das Unternehmen zahlt im Übrigen eine kleine Dividende, die aktuell auf 0,84 % kommt. Seit 1974 betrug die durchschnittliche jährliche Wachstumsrate der Dividende allerdings immerhin 10 %, was nicht übel ist, wobei seit dem Jahr 1974 ohne Unterbrechung eine Dividende bezahlt wird. Dabei betrug die durchschnittliche jährliche Kursperformance in den letzten zehn Jahren 21,7 %. Die größten Risiken dürften, neben den regulatorischen Risiken, in der starken Abhängigkeit der Finanzmärkte zu finden sein, da die Margen des Unternehmens eng mit dem Zustand der weltweiten Finanzmärkte verknüpft sind. Ein wirtschaftlicher Abschwung würde unmittelbare Auswirkungen auf die Geschäftstätigkeit des Unternehmens haben.

Kursentwicklung

Dass die Aktie von S&P Global ein wahrer Dauerläufer ist zeigt der Langfristchart. Dabei ist darauf hinzuweisen, dass es sich um eine der stärksten US-Aktien aus langfristiger Perspektive handelt. So stieg die Aktie seit 1981 von 1,84 USD auf knapp 500 USD im letzten Jahr. Das ist eine Performance von gut 25.000 %. Aktuell notiert die Aktie bei 425 USD, und der langjährige Aufwärtstrend ist nach wie vor intakt. Dabei hat die Aktie im letzten Jahr eine breite Base gebildet. Es scheint so, als könnte die Base alsbald verlassen und der langfristige Trend wieder aufgenommen werden.

Für und Wider

Was spricht für das Unternehmen?

- Enorm breiter Burggraben

- Extrem gut aufgestellt

- Sehr hohe Nettomarge

- Dauerläuferaktie

- Der Qualitätscheck vergibt 15 von 15 Punkten

Und was spricht dagegen?

- Regulatorische Risiken

- Aktie ist teuer bewertet

- Starke Abhängigkeit von weltweiten Finanzmärkten

Rollins [ROL | WKN 859002 | ISIN US7757111049] ist ein Dienstleister im Bereich der Schädlings- und Termitenbekämpfung, wozu beispielsweise Insekten, Nagetiere und Reptilien gehören. Die Wurzeln des Unternehmens reichen bis in das Jahr 1901 zurück. Das in Atlanta im US-Bundesstaat Georgia ansässige Unternehmen bezeichnet sich selbst als eine führende globale Firma für Verbraucher- und Handelsdienstleistungen und hat mehr als 17.000 Mitarbeiter. Die Marktkapitalisierung beträgt aktuell 22 Mrd. USD.

Qualitäts-Check

Die verfolgte Philosophie des Unternehmens besteht darin, ständig Innovationen zur Verbesserung der Verkaufs- und Serviceprogramme durch neue Technologien und Prozesse zu erzielen. Die Verantwortlichen sehen dies als Möglichkeit, den Firmenwert für die Aktionäre zu steigern, indem man wiederkehrende Einnahmen aufbaut und gegebenenfalls Kosteneinsparungen realisiert. Als Unternehmen ist man außerdem bestrebt, den Kunden den außergewöhnlichsten Schädlings- und Termitenbekämpfungsservice zu bieten, der heute verfügbar ist. Um Shareholder Value zu schaffen, fokussiert sich Rollins auf profitables Wachstum und auf eine solide Bilanz. Dabei sind die Schulden von 341 Mio. USD nicht der Rede wert. Die Geschäfte sind relativ resistent gegen Rezessionen, weil die Dienste des Unternehmens immer in Anspruch genommen werden müssen.

Wettbewerbsvorteile beim Kampf mit den drei größten börsennotierten Konkurrenten ServiceMaster, Rentokil und Ecolab ergeben sich aus dem guten Markennamen und der aufgebauten Infrastruktur. Hinzu kommen ein starkes Managementteam und die Tatsache, dass man über einen stabilen Aktionärsstamm verfügt, wobei die Familie Rollins über 50 % der Aktien besitzt. Die in der Vergangenheit erzielten geschäftlichen Erfolge sprechen für die Existenz eines breiten wirtschaftlichen Schutzgrabens, wobei das Unternehmen mit einer starken Rendite auf das eingesetzte Kapital von 22,75 % und einer Nettomarge von 13,4 % überzeugt. Wie auch bei S&P haben wir bei Rollins das Problem, dass die Aktie verhältnismäßig teuer ist und dies auch nahezu in jeder Rezession war. Das heißt, dass bei der Aktie, selbst wenn wir in eine stärkere Rezession rutschen, wahrscheinlich kein Schnäppchen gemacht werden kann, da die Aktie ja auch in früheren Abschwungphasen ihre Rezessionsresistenz bewiesen hat. Das KGV liegt bei 50 und ist damit ziemlich gesalzen, zumal das Umsatzwachstum mit 10 % nicht wirklich hoch ist. Die Dividendenrendite beträgt aktuell 1,17 %.

Kursentwicklung

Dass auch die Aktie von Rollins ein wahrer Dauerläufer ist, zeigt der Langfristchart. So konnte die Aktie allein in den letzten zwölf Jahren um 1.000 % zulegen. Aktuell befindet sich die Aktie direkt am Allzeithoch und bildete über die letzten zwei Jahre eine schöne Base aus. Mit den letzten Quartalszahlen konnte die Aktie über den Widerstand bei 44 USD ausbrechen. Der langfristige Aufwärtstrend könnte jetzt wieder an Fahrt aufnehmen.

Für und Wider

Das spricht dafür:

- Fokussiert auf profitables Wachstum

- Stabiler Aktionärsstamm

- Hohe Marge, keine Schulden

- Der Qualitätscheck vergibt 15 von 15 Punkten

Und was spricht dagegen?

- Wachstum ist wenig stark ausgeprägt

- Hohe Bewertung der Aktie

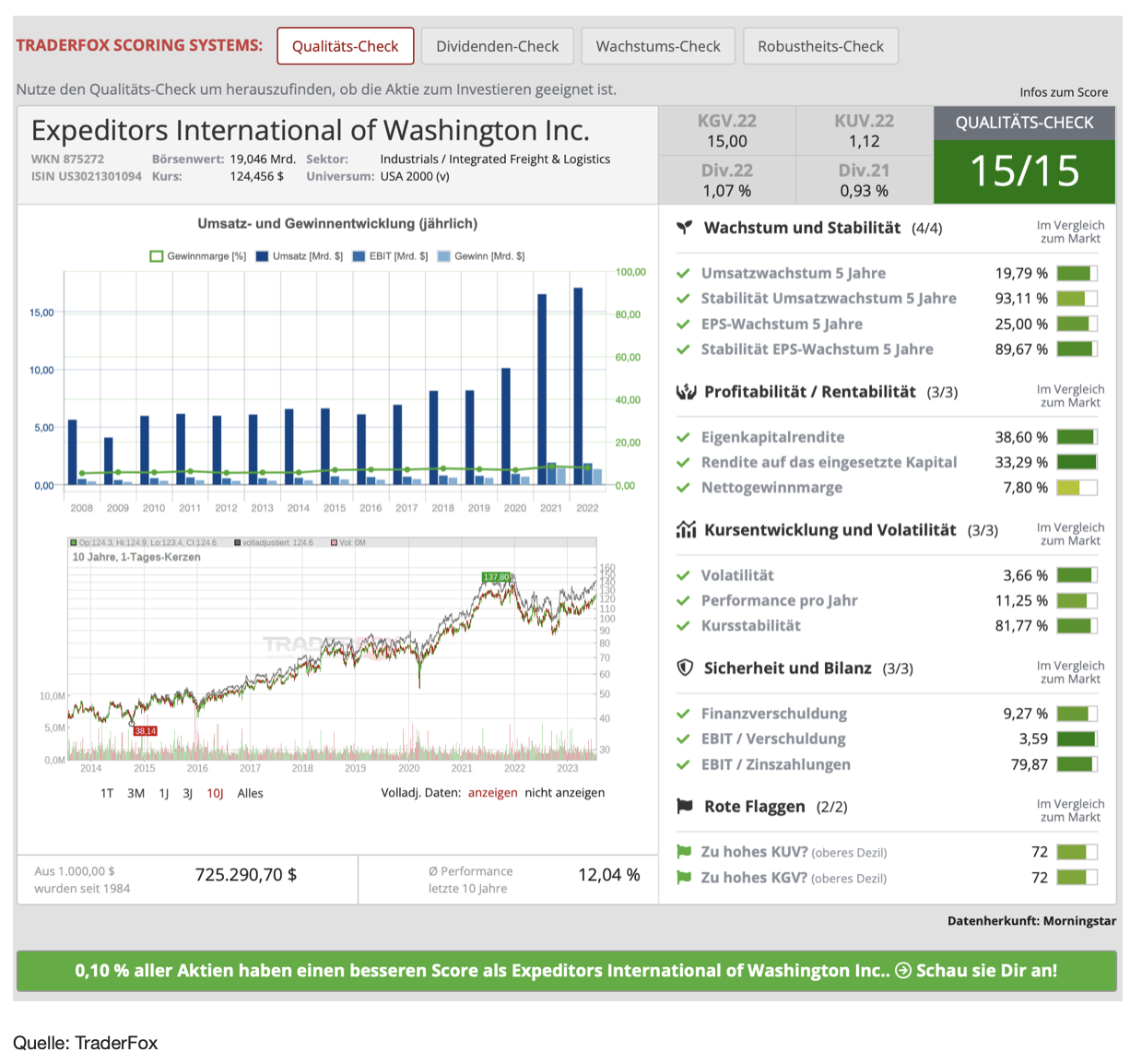

Expeditors International of Washington [EXPD | WKN 875272 | ISIN US3021301094] ist ein international tätiges Logistikunternehmen. Zu den angebotenen Dienstleistungen zählen Export, Import, Warehouse-Distribution, Zollabwicklung, See- und Luftfracht sowie Zusatzservices wie Cargo-Versicherungen, Ordermanagement oder individuell angepasste logistische Auskunftsdienste. Das Unternehmen beschäftigt über 18.000 Mitarbeiter und verfügt über ein globales Netzwerk von mehr als 340 Standorten in 103 Ländern. Die genutzten Flugzeuge, Schiffe oder LKWs gehören dem Unternehmen nicht selbst. Dies bedeutet, dass es bei seinem Management von Lieferketten äußerst flexibel agieren und sehr effektiv die besten Routen- und Preisoptionen identifizieren kann. Die Marktkapitalisierung liegt aktuell bei 19 Mrd. USD.

Qualitäts-Check

Das Unternehmen ist weltweit tätig und bietet seinen Kunden innerhalb der Logistikbranche seine Services in ganz Amerika, Asien, Europa, dem Nahen Osten, Afrika und Indien an. Die Aktie hat allein im letzen Jahr etwa 30 % zugelegt, was meines Erachtens auf ein diversifiziertes Geschäftsmodell sowie auf einen soliden Wettbewerbsvorteil zurückzuführen ist. Die gute Performance wird auch durch die attraktive Kapitalrendite (ROCE) von 33 % unterstrichen. Darüber hinaus verfügt das Unternehmen mit seiner sehr soliden Bilanz über eine große finanzielle Flexibilität, was zusammen mit seinem Wettbewerbsvorteil gute Voraussetzungen für seinen Erfolg in einer sich wandelnden und stark anpassungsbedürftigen Branche bietet.

Was mir zudem gefällt ist das umfangreiche Netzwerk in mehr als 60 Ländern, was durchaus einen großen Wettbewerbsvorteil darstellt. Die Fixkosten, die oft mit der Entwicklung neuer Technologien verbunden sind, werden durch Größenvorteile verringert. Expeditors ist gut positioniert, um von einem neuen wirtschaftlichen Aufschwung frühzeitig zu profitieren, da das Unternehmen über eine äußerst gering Verschuldung von 520 Mio. USD verfügt und auf einem Cashberg in Höhe von 2,35 Mrd. USD sitzt.

Wie man auch in der Abbildung sehen kann, hat das Unternehmen eine starke Bilanz. Darüber hinaus zahlt das Unternehmen seit 29 Jahren ununterbrochen Dividenden, was weit über dem Branchendurchschnitt von 11 Jahren liegt. Mit einem KGV von 16, das rund 19 % unter dem Branchenschnitt liegt, scheint die Aktie unterbewertet zu sein. Neben den starken Regulierungen, die es in der Logistikbranche gibt, liegt das größte Risiko meines Erachtens in der Digitalisierung. Denn diese schreitet in der Branche immer stärker voran und das dürfte dazu führen, dass man hier erhebliche Investitionen in neue Technologien wird tätigen müssen, um wettbewerbsfähig zu bleiben. Allerdings dürfte dies aus finanzieller Sicht zumindest kein Problem darstellen.

Kursentwicklung

In den letzten zehn Jahren konnte sich die Aktie mehr als verdreifachen, wobei der Aufwärtstrend seit 2015 langsam aber beständig war. Die Aktie notiert nahe am Allzeithoch, das bei 138 USD verläuft. Aktuell wird eine Base geformt. Sollte diese zeitnah nach oben verlassen werden, steht der Trendfortsetzung nicht im Weg.

Für und Wider

Was spricht für die Aktie?

- Starke Positionierung

- Weltweit vertreten

- Der Kurs der Aktie notiert nahe am Allzeithoch und die Aktie hat eine schöne Base gebildet

- Attraktive Bewertung der Aktie

- Der Qualitätscheck vergibt 15 von 15 Punkten

Und was spricht dagegen?

- Starke Regulierung innerhalb der Branche

- Digitalisierungstrend erfordert hohe Investitionen

- Rezession würde kurzfristig für Druck sorgen

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch eine erfolgreiche Woche.

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

TraderFox Paper: https://paper.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Haftungsausschluss: Dieses Format dient ausschliesslich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgend eines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte:

Wenn TraderFox-Redakteure gehebelte Trades eingehen, wählen sie in der Regel ausschließlich Produkte von TraderFox-Partner-Emittenten. Diese sind derzeit: City, Goldman Sachs, HVB, DZ Bank, Morgan Stanley und UBS.

TraderFox-Redakteure klären im Artikel über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich gennant und es findet ebenfalls eine Aufklärung über Eigenpositionen statt.

Eigenpositionen:

Verantwortlicher Redakteur Andreas Haslinger: Keine

Bildherkunft: adobe Stock

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!