Fünf Aktien, die sich dank starker Quartalszahlen dem aktuellen Abverkauf entziehen können

Aufgrund der Bankenpleiten und -schließungen in den USA sind die US-Märkte in den letzten Tagen eine Etage tiefer gegangen (siehe folgende Abbildung). Wenn es eine Aktie jedoch schafft, sich diesem Abverkauf weitestgehend zu widersetzen, dann deutet dies auf Leadership-Qualitäten hin. Diese Leadership-Qualitäten können zum Beispiel auf starke Quartalszahlen zurückzuführen sein. Schauen wir uns fünf Aktien an, die kürzlich durch sehr gute Quartalszahlen auf sich aufmerksam gemacht haben, und die sich dem aktuellen Ausverkauf entziehen können.

Quelle: desk.traderfox.com

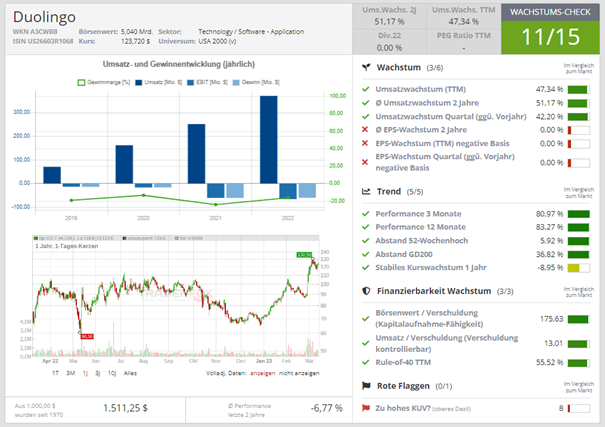

Duolingo

Duolingo (DUOL) macht heute den Auftakt. Hierbei handelt es sich um ein Online-Sprachlernprogramm, das seit seiner Gründung im Jahr 2011 zu einem der führenden Anbieter auf dem Markt geworden ist. Umsätze werden durch In-App-Werbung sowie kostenpflichtige Premium-Abonnements für mehr als 40 Sprachen erzielt. Duolingo zeichnet sich durch sein innovatives Geschäftsmodell aus. Konkret konzentriert sich das Unternehmen auf die Verwendung von Gamification-Elementen und einer benutzerfreundlichen Plattform. Die Kurse sind interaktiv gestaltet und bieten den Nutzern eine immersive Erfahrung beim Erlernen einer neuen Sprache. Durch regelmäßige Updates und Verbesserungen der Plattform kann Duolingo seinen Nutzern ständig neue Anreize bieten, was zu einer hohen Nutzerbindung führt. Ob Hören, Lesen, Schreiben oder Sprechen, alle Kernbereich für das Erlernen einer Sprache werden abgebildet. Alternative, kostenlose Angebot wie beispielsweise Google Translate kommen hier nicht annähernd heran. Zusätzlich zu der Kernplattform hat das Unternehmen den "Duolingo English Test" entwickelt. Hierbei handelt es sich um eine Sprachzertifizierungsoption, die von mehr als 2.000 Universitäten (u. a. Stanford University) und Institutionen weltweit akzeptiert wird. Diese Tests sind die Voraussetzung, um sich an bestimmten englischsprachigen Universitäten einschreiben zu dürfen. Außerdem brachte das Unternehmen "Duolingo ABC" auf den Markt. Hierbei handelt es sich um eine kostenlose Englisch-Alphabetisierungs-App für Kinder im Alter von drei bis sechs Jahren. Die App ist werbefrei und bietet mehr als 300 kurze Lektionen, die grundlegende Lese- und Schreibfähigkeiten vermitteln. Außerdem bietet das Unternehmen kostenlose Sprachkurse (mit Werbung hinterlegt) an. Duolingo kann über 500 Millionen Nutzern weltweit aufweisen. Der Hauptsitz der Firma befindet sich in Pennsylvania. Das Unternehmen ging am 28.07.2021 an die Börse. Der IPO-Kurs lag bei 102 USD. Der Eröffnungskurs der Aktie lag bei 141,40 USD. Es wurden 3,7 Mio. Aktien am Markt verkauft.

Quelle: Wachstums-Check TraderFox

Am 28.02.2023 wurden die letzten Quartalszahlen vorgelegt. Sie elektrisierten die Märkte. Die Aktie schoss um 23 % nach oben. Der vierteljährliche Verlust wurde mit 0,35 USD pro Aktie angegeben gegenüber einem Verlust von 0,46 USD vor einem Jahr. Die Konsensschätzung lag bei einem Verlust von 0,53 USD. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen viermal übertroffen. Für das im Dezember 2022 zu Ende gegangene Quartal wurde ein Umsatz von 103,82 Mio. USD erzielt gegenüber 73,01 Mio. USD vor einem Jahr. Dies entspricht einem Wachstum von 42 %. Die Konsensschätzung konnte um 4 % übertroffen werden. Das Unternehmen hat in den letzten vier Quartalen die Konsensschätzungen viermal übertroffen. Duolingo erwartet für das erste Quartal 2023 einen Umsatz von 111 Mio. USD bis 114 Mio. USD, während die Analysten einen Umsatz von 106 Mio. USD prognostizierten.

Charttechnisch macht die Aktie einen sehr bullischen Eindruck. Nach den Quartalszahlen kam es zu Anschlusskäufen. Nun hat die Aktie mit einer Konsolidierung begonnen. Sie steht knapp unter ihrem 52 Wochenhoch, während sich die relative Stärke gegenüber dem S&P 500 bereits am 52 Wochenhoch befindet. Dies ist sehr bullisch.

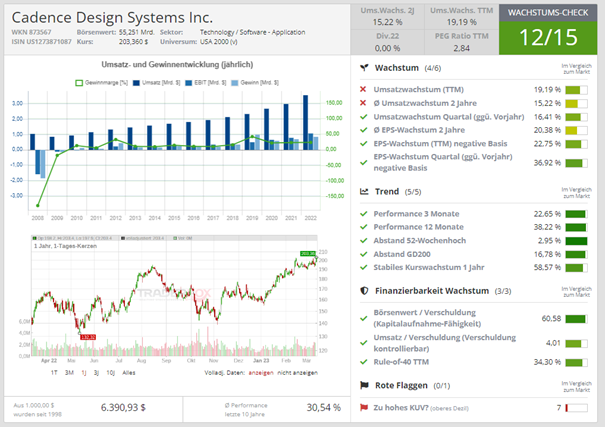

Cadence-Design-System

Cadence Design Systems (CDNS) ist ein führender Anbieter von Software, Hardware und Dienstleistungen für die Entwicklung von Halbleiterprodukten und Systemen. Konkret bietet Cadence Design System ein breites Spektrum an Lösungen für die Schaltkreis- und Systementwicklung an, die in verschiedenen Branchen wie der Elektronik, Automobilindustrie und Telekommunikation eingesetzt werden. Das Unternehmen investiert kontinuierlich in Forschung und Entwicklung, um seinen Kunden innovative Lösungen anzubieten und hat in den letzten Jahren auch durch Akquisitionen expandiert. Dadurch hat sich das Unternehmen eine starke Position in der Halbleiterindustrie aufgebaut und ist ein bevorzugter Partner für viele führende Unternehmen geworden. Zu den Hauptkonkurrenten gehören u. a. Synopsys, Mentor Graphics und Keysight Technologies. Im Allgemeinen lässt sich sagen, dass Cadence Design System von den Megatrends 5G und KI profitiert. Das Unternehmen wurde 1988 gegründet und hat seinen Hauptsitz in Kalifornien.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 13.02.2023 vorgelegt. Die Aktie schoss unter hohem Volumen um 8% nach oben und markierte ein neues 52 Wochenhoch. Der Quartalsgewinn belief sich auf 0,96 USD pro Aktie gegenüber 0,82 USD vor einem Jahr. Dies entspricht einem Wachstum von 17 %. Die Konsensschätzung lag bei 0,91 USD. Der Umsatz wurde mit 899,9 Mio. USD angegeben gegenüber 773,04 Mio. USD vor einem Jahr. Dies entspricht einem Umsatzwachstum von 16,4 %. Die Konsensschätzung wurde um gut 2 % übertroffen. Außerdem lieferte das Management einen Ausblick. Beim Umsatz werden nun 4 Mrd. bis 4,06 Mrd. USD erwartet (Analystenschätzung: 3,8 Mrd. USD). Der Gewinn soll zwischen 4,90 und 5 USD je Aktie liegen (Analystenschätzung: 4,52 USD je Aktie).

Dank der Quartalszahlen hat die Aktie den Big Picture Breakout bei 195 USD gestartet. Sie befindet sich in der fünften Woche der Konsolidierung und konnte gestern auf ein neues Allzeithoch ausbrechen. Die relative Stärke steht am 52 Wochenhoch. Das Chartbild sieht extrem bullisch aus.

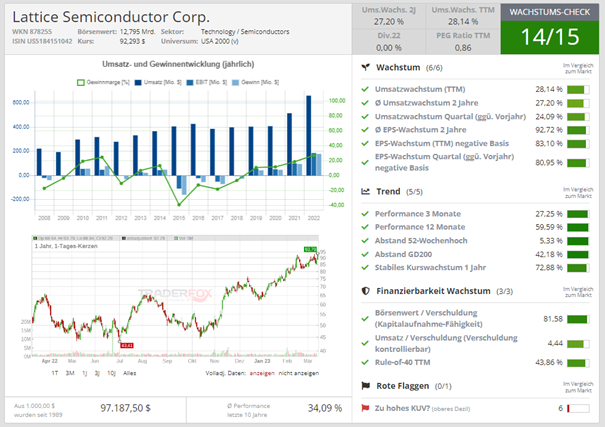

Lattice Semiconductor

Lattice Semiconductor (LSCC) ist ein Halbleiterunternehmen, das 1983 gegründet wurde und seinen Hauptsitz in Oregon hat. Das Unternehmen ist auf die Entwicklung von programmierbaren Logikchips spezialisiert. Darüber hinaus bietet das Unternehmen eine breite Palette von Lösungen wie Evaluierungsboards und intelligente Konnektivitätslösungen an, die in verschiedenen Branchen wie der Automobilindustrie, der Telekommunikation und der Industrieautomation eingesetzt werden. Außerdem bietet Lattice Semiconductor Entwicklungs-Tools und Support an, um seinen Kunden bei der Integration und Anwendung seiner Produkte zu helfen. Was Lattice Semiconductor auszeichnet, ist die Fokussierung auf kleine und mittelständische Unternehmen, die speziell auf maßgeschneiderte Lösungen angewiesen sind. Zu den Hauptkonkurrenten von Lattice Semiconductor gehören Unternehmen wie Xilinx, Altera und Intel.

Mit 14 von 15 Punkten im Traderfox Wachstums-Check handelt es sich bei Lattice Semiconductor um eine Wachstumsperle.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 13.02.2023 vorgelegt. Die Aktie konnte intraday unter hohem Volumen um knapp 10 % zulegen. Der Quartalsgewinn wurde mit 0,49 USD pro Aktie angegeben gegenüber 0,32 USD vor einem Jahr. Dies entspricht einem Wachstum von über 50 %. Die Konsensschätzung lag bei 0,48 USD pro Aktie. In den letzten vier Quartalen hat das Unternehmen die Konsensschätzungen viermal übertroffen. Der Umsatz belief sich auf 175,96 Mio. USD gegenüber 141,8 Mio. USD vor einem Jahr. Damit konnte die Konsensschätzung leicht übertroffen werden. Das Unternehmen hat in den letzten vier Quartalen die Konsensschätzungen viermal übertroffen. Einige Bankhäuser haben infolge der Zahlen ihre Kursziele auf 95 USD angehoben.

Charttechnisch macht die Aktie einen sehr bullischen Eindruck. Infolge der Quartalszahlen kam es zu Anschlusskäufen. Innerhalb der Seitwärtskonsolidierung wurde die Pivotal Price Line getestet, von der die Aktie nach oben abprallen konnte. Dies ist bullisch. Gestern konnte die Aktie unter erhöhtem Volumen auf ein neues 52 Wochenhoch ausbrechen.

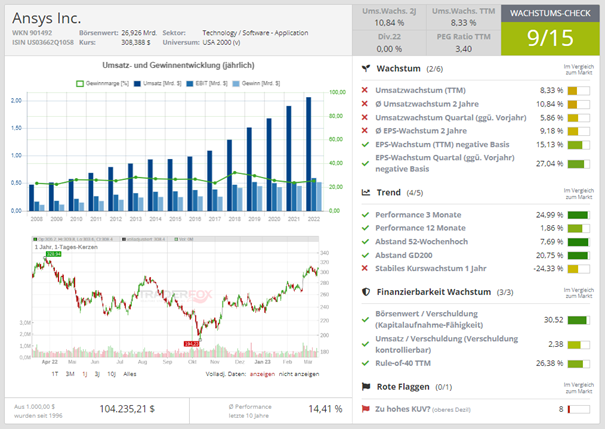

Ansys

Bei Ansys (ANSS) handelt es sich um einen führenden Anbieter von Simulationssoftware für Ingenieure und Entwickler. Das Unternehmen wurde 1970 gegründet und hat seitdem eine breite Palette an Produkten entwickelt, die in verschiedenen Branchen wie Luft- und Raumfahrt, Automobilbau, Elektronik und Medizintechnik eingesetzt werden. Mit seinen mehr als 5.000 Fachleuten, von denen viele erfahrene und promovierte Ingenieure in Computational Fluid Dynamics, Elektronik, Halbleitern, eingebetteter Software und Designoptimierung sind, bietet ANSYS eine umfassende Suite von Simulationslösungen an, die es Ingenieuren ermöglichen, Produkte virtuell zu testen und zu optimieren, bevor sie in die Produktion gehen. Neben der hochwertigen Simulationssoftware, bietet das Unternehmen Schulungen und Support für seine Kunden an. Zu den Hauptkonkurrenten von ANSYS gehören Unternehmen wie Siemens PLM Software, Dassault Systèmes und Altair Engineering. ANSYS hat jedoch einen klaren Wettbewerbsvorteil durch seine starke Präsenz in der Luft- und Raumfahrtindustrie. Das Unternehmen wurde von renommierten Publikationen wie Bloomberg, Business Week und Zeitschriften wie FORTUNE als eines der innovativsten Unternehmen der Welt ausgezeichnet. Der Hauptsitz des Unternehmens befindet sich in Pennsylvania.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 22.02.2023 präsentiert. Die Aktie schoss unter sehr hohem Volumen um mehr als 12 % nach oben. Der Quartalsgewinn wurde mit 3,09 USD pro Aktie angegeben gegenüber 2,81 USD vor einem Jahr. Die Konsensschätzung lag bei 2,79 USD pro Aktie. Der Umsatz belief sich auf 694,69 Mio. USD gegenüber 661,36 Mio. USD vor einem Jahr. Damit übertraf Ansys die Konsensschätzung um 7,5 %.

Für das erste Quartal 2023 erwartet die Geschäftsführung einen Gewinn von 1,53 bis 1,71 USD pro Aktie. Der Umsatz wird voraussichtlich zwischen 482,5 Mio. und 507,5 Mio. USD liegen. Für das Gesamtjahr 2023 erwartet das Unternehmen einen Gewinn zwischen 8,34 USD und 8,86 USD pro Aktie und Umsätze zwischen 2,24 Mrd. USD und 2,32 Mrd. USD. Dies entspricht einem Gewinnwachstum von 7,6 % und einem Umsatzwachstum von 10 %. Der Ausblick liegt über den Erwartungen der Analysten.

Charttechnisch macht die Aktie ein bullisches Bild. Infolge der Zahlen hat es Anschlusskäufe gegeben. Die Aktie ist vom gleitenden 20 Tagedurchschnitt nach oben abgeprallt. Sie steht knapp unter ihrem 52 Wochenhoch, während die relative Stärke zum S&P 500 bereits am 52 Wochenhoch steht. Dies ist sehr bullisch.

First Solar

First Solar ist ein führendes Unternehmen in der Solarindustrie, das sich auf die Entwicklung und Herstellung von Photovoltaikmodulen spezialisiert hat. Konkret konzentriert sich das Unternehmen auf die Entwicklung von Dünnschicht-Solarmodulen, die eine höhere Effizienz und Zuverlässigkeit bieten als herkömmliche Siliziummodule. Darüber hinaus ist First Solar auch führend in der Entwicklung von integrierten Solarsystemen, die die Energieerzeugung, -speicherung und -verteilung optimieren. First Solar bietet seine breite Palette von Solarlösungen für verschiedene Anwendungen an, darunter für gewerbliche, industrielle und öffentliche Gebäude sowie für die Stromversorgung von Wohngebieten. Was First Solar auszeichnet, ist seine Technologieführerschaft und sein Engagement für Nachhaltigkeit und Umweltschutz. Das Unternehmen verfolgt eine Zero-Waste-Strategie und arbeitet eng mit seinen Kunden und Partnern zusammen, um eine nachhaltige Energieversorgung zu fördern. Zu den Hauptkonkurrenten von First Solar gehören Unternehmen wie SunPower, Canadian Solar und JinkoSolar. Das Unternehmen wurde 1999 gegründet und hat seinen Hauptsitz in Arizona.

Quelle: Wachstums-Check TraderFox

Die letzten Quartalszahlen wurden am 28.02.2023 vorgestellt. Sie pulverisierten die Märkte. Die Aktie konnte um knapp 17% unter hohem Volumen zulegen. Der vierteljährliche Verlust lag bei 0,07 USD pro Aktie gegenüber einem Gewinn von 1,23 USD vor einem Jahr. Viel wichtiger ist aber, dass der Konsens der Analysten von einem Verlust von 0,18 USD ausging und somit deutlich geschlagen werden konnte. Für das im Dezember 2022 zu Ende gegangene Quartal wurde eine Umsatz von 1 Mrd. USD erzielt gegenüber 907,32 Mio. vor einem Jahr. Die Konsensschätzung konnte leicht übertroffen werden. Was dem Markt vermutlich besonders gefallen haben muss, war die optimistische Prognose. First Solar erwartet für das Gesamtjahr 2023 einen Umsatz in einer Bandbreite von 3,4 Mrd. USD bis 3,6 Mrd. USD gegenüber der Schätzung der Analysten von 3,34 Mrd. USD. In der Zwischenzeit haben einige Bankhäuser die Aktie hochgestuft. KeyBanc Capital hat ein Preisziel von 227 USD herausgegeben.

Charttechnisch handelt es sich bei First Solar vermutlich um die Top Aktie des Solarsektors. Infolge der Quartalszahlen hat es Anschlusskäufe gegeben. Die Aktie hat dann zum gleitenden neun Tagedurchschnitt korrigiert und ist davon nach oben abgeprallt. Dies ist bullisch. Sie befindet sich weniger als 5 % von ihrem Allzeithoch entfernt. Die relative Stärke zum S&P 500 ist markant.

Aufklärung über Eigenpositionen: Der Autor hält Aktien von FSLR und LSCC.

Bildherkunft: AdobeStock_242988433

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!