Ist es bei der aktuellen Bewertung noch sinnvoll, Apple Aktien zu kaufen? Was sind die Stärken und Schwächen des Geschäftsmodells?

Liebe Leser,

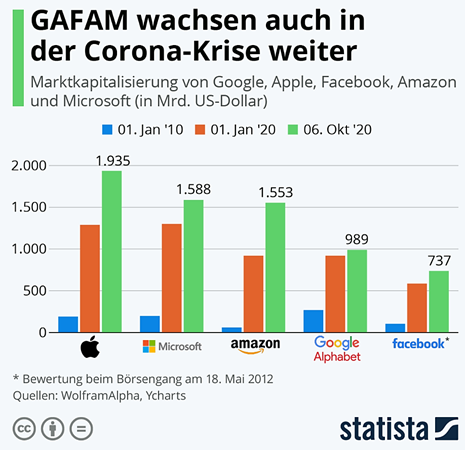

GAFAM wächst auch in der Corona-Krise weiter. Zusammengenommen kommen Google, Apple, Facebook, Amazon und Microsoft (GAFAM) aktuell auf einen Börsenwert von 6,8 Billionen US-Dollar, allein seit Januar 2020 konnte der Wert um 1,8 Billionen US-Dollar zulegen – und das mitten in der Corona-Pandemie, die viele Arbeitsplätze kostet und ganze Wirtschaftszweige auf den Prüfstand stellt.

Quelle: Statista: "GAFAM wachsen auch in der Corona-Krise weiter" (07.10.2020)

Apple ist mit einer Marktkapitalisierung das wertvollste Unternehmen der Welt und eine absolute Cashcow. Jeder kennt die Produkte des Unternehmens. Das Apple-Ökosystem kann seinen Burggraben immer weiter ausbauen. Am 2. September erklimmet der Börsenwert mit kurzzeitig über 2,25 Billionen US-Dollar ein neues Rekordhoch. Nach der allgemeinen Korrektur der Tech-Aktien im September verringerte sich die Bewertung etwas. In einem durch Corona schwierigen Umfeld konnte Apple seine Umsätze zwischen April und Juni sogar im Vorjahreszeitraum steigern. Zuwächse gab es vor allem beim Mac und dem iPad sowie bei den Wearables (Kopfhörer, Apple Watch).

Mit dem immer noch wichtigsten Produkt, dem iPhone, erzielte man 44 Prozent der Erlöse. Mit gleich vier neuen iPhone Modellen leitet auch Apple die Ära der fünften Generation des Mobilfunks ein. 5G bringt mehr Datentempo, Downloads in Gigabit-Geschwindigkeit und kürzere Antwortzeiten.

In Deutschland hat man mit dem Ausbau der Netze erst begonnen, in anderen Ländern ist man bereits weiter fortgeschritten. Angesichts der erst entwickelnden Infrastruktur ist es daher nicht sonderlich tragisch, dass Apple erst jetzt im Vergleich zu seinen Mitbewerbern mit dem iPhone12 ein 5G-Modell herausbringt. Immer mehr wandelt sich Apple zu einem Softwareunternehmen, selbst bei Warren Buffett ist die Apple-Aktie die mit Abstand größte Position in seinem Portfolio bei Berkshire-Hathaway. Das Unternehmen aus Cupertino ist heute mit einem 38-fachen der Gewinne bewertet und mit dem 7,7-fachen seines Umsatzes. Damit ist Apple doppelt so teuer an der Börse taxiert gemessen am 5-Jahres-Durchschnitt.

Quelle: Daten/Graphs vom Aktien-Terminal von TraderFox

Im heutigen Artikel soll es hauptsächlich darum gehen, ob die hohe Bewertung von Apple gerechtfertigt ist, wie das zukünftige Chance/Risiko Verhältnis aussehen kann und wie sich Apple strategisch für die Zukunft positionieren könnte.

Das Umsatzwachstum der letzten fünf Jahre betrug ca. 7 Prozent. Beim EPS-Wachstum konnte eine jährliche Steigerungsrate von 13 Prozent in den letzten fünf Jahren erzielt werden. Apples Price-to-earings ratio ist mit über 26 das höchste in der letzten Dekade. Beim Qualitätscheck von TraderFox erhält Apple 13 von 15 möglichen Punkten, wobei der Punkt mit der Finanzverschuldung nur deswegen nicht vergeben wird, weil es für Apple günstiger ist, einen Kredit aufzunehmen, als sein niedrig versteuertes Eigenkapital herzunehmen. Dies hat somit nur steuerliche Gründe. Lediglich die Stabilität des Umsatzwachstum in den letzten fünf Jahren wäre noch ausbaufähig gewesen.

Quelle: Qualitätscheck von TraderFox

In welchen Segmenten verdient Apple sein Geld?

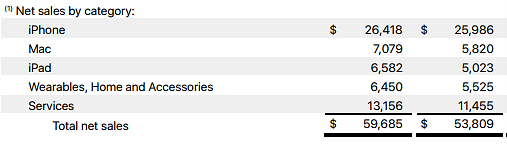

Im Geschäftsbericht weist Apple fünf Segmente aus. Der erste und wichtigste Bereich ist der Verkauf von iPhones. Es gibt drei Versionen des iPhone 11 sowie jetzt neu vorgestellt vier Modelle des iPhone 12. Der zweit größte Bereich ist der Service mit Abo-Angeboten wie Apple TV, Apple Music, iCloud sowie der App Store. Das Segment mit den Wearables, Home and Accessories, das alleine 41 Prozent im Vergleich zum Vorjahr wachsen konnte, wird für Apple immer wichtiger. Nach dem Mac und dem iPad ist der Bereich mit Produkten wie der Apple Smartwatch, dem iPod Touch, den AirPods (drahtlosen Kopfhörern) sowie dem Apple TV sehr gut aufgestellt.

Quelle: Geschäftsbericht Apple Q3 2020 im Vergleich zu Q3 2019

Die iPhone Umsätze von Apple stagnieren aktuell oder sind sogar leicht rückläufig. Von 2018 auf 2019 ist er sogar um 14 Prozent gesunken. In Q3 2020 konnte der Umsatz mit dem iPhone wieder leicht zulegen. Spannend wird sein, inwiefern das iPhone 12 mit dem neuen 5G-Standard bei den Nutzern ankommt und wie viele der aktuellen iPhone-Kunden sich ein neues zulegen werden. Die Services machen derzeit 18 Prozent des Umsatzes aus und sind auf Jahresbasis zuletzt um 16 Prozent gewachsen. In diesem Bereich ist die Bruttomarge mit 64 Prozent deutlich höher als bei den Produkten (Vergleich Software zu Hardware). Die Wearables legen mit 41 Prozent Wachstum stark zu. Dieser Bereich bietet aktuell die höchsten Wachstumsraten.

Stärken und Schwächen von Apple

Wenn wir von einem echten Burggraben sprechen, so könnte das Unternehmen Apple das beste Beispiel dafür liefern. Der Lock-In Effekt durch das Ökosystem aus einer Produktpalette, die perfekt aufeinander abgestimmt ist, ist durch kaum ein anderes Unternehmen noch aufzuholen. CEO Tim Cook beschreibt es folgendermaßen: "With each Apple product that a customer buys, I think they get tighter into the ecosystem. That’s the reason that they’re buying into, it is they like the experience, the customer experience, and so from that point of view I think each of our products can drive another product.”

Das Ökosystem ist perfekt integriert, wer einmal ein iPhone gekauft hat, tätigt meistens Anschlusskäufe beispielsweise in Form eines iPads, Kopfhörern, einer SmartWatch oder eines iMacs. Ein solcher Lock-In Effekt würde bei einem Wechsel hohe Kosten verursachen, da der Verbraucher womöglich bei einem Umstieg sein bestehendes Zubehör nicht mehr benutzen kann. Die Marke Apple ermöglicht Premium-Preise durchzusetzen, die andere Hersteller wie chinesische Unternehmen, nicht unbedingt veranschlagen können. Deshalb hat kein anderer Hersteller von Handys derart hohe Gewinnmargen. Auch im Bereich des Datenschutzes ist Apple mit seiner Anti-Tracking-Funktion oder aber auch durch einfaches Abstellen von Privatsphäre-Einstellungen auf der Seite des Kunden positioniert. Im Vergleich zu Unternehmen wie Facebook und Alphabet, die in diesem Bereich mit teilweise schlechter PR zu kämpfen haben, kommt Apple wesentlich besser davon.

Eine große Chance sieht Tim Cook im Bereich "Health", da Apple durch eigene Hardware und Software, den enormen Gesundheitsdaten, die man mit der Apple Watch kreiert, seinen finanziellen Mittel hervorragende Analysemöglichkeiten hat. Bei einem Krankenhausbesuch könnten Daten wie Puls, Sauerstoffgehalt des Blutes, mögliche Anzeichen eines Herzinfarkts sofort ausgelesen werden. Ein großes Thema wird hier der Datenschutz und die sichere Aufbewahrung der Daten sein.

Wenn man nach Schwächen von Apple suchen möchte könnte man eine ganz rationale Frage stellen: Ist Apple nicht schon mit zwei Billionen US-Dollar Bewertung zu groß, um noch anständige Wachstumsraten zu erreichen? Vielleicht haben Sie sich die Frage auch schon gestellt, als Apple als erstes Unternehmen die ein Billionen US-Dollar Grenze überschritten hatte? Auch wenn es die Vorstellungskraft vieler Menschen sprengt, spricht tendenziell nichts dagegen, warum Apple nicht auch drei oder vier Billionen US-Dollar wert werden könnte. Mit Huawei oder auch Xiaomi erlebt der Smartphone-Markt neue Konkurrenz. Beide Unternehmen schaffen es zu sehr attraktiven Preisen qualitativ gute Smartphones anzubieten, was auch einer der Hauptgründe sein dürfte, dass Apple seine Preise nicht mehr so sehr anheben kann. In die Märkte, in die auch Apple expandiert, wartet im Video-Streaming mit Netflix oder auch Disney, im Payment-Markt mit Google Pay, Amazon Pay, PayPal oder auch Visa und Mastercard, aber auch im Audio-Streaming mit Spotify harte Konkurrenz.

Fazit

Das KGV mit 38 und das KUV von über 7 liegen aktuell historisch hoch. Das Wachstum des Umsatzes war in den letzten drei Jahren mit 6 Prozent mäßig. Analysten erwarten in den nächsten drei Jahren ein Umsatzwachstum von ca. 7 Prozent. Das iPhone Geschäft stagniert eher, die Wachstumschancen bestehen im Bereich der Wearables sowie im Bereich Services. Keine Frage: Apple ist ein großartiges Unternehmen mit einem enorm starken Burggraben. Die hohe Bewertung bei nur mittelmäßigem Wachstum rechtfertigen für mich aktuell keinen Aktienkauf, auch wenn mit Sicherheit der Homeoffice-Trend und die verstärkte Digitalisierung Apple in die Karten spielt. Für mich wird die Apple-Aktie erst wieder bei einem KGV von 25 attraktiv.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Die neuen Funktionen im Aktien-Terminal mit Wachstums-Score, Sector-Spider, Graphs u.v.m. von TraderFox können Sie hier in diesem Video kennen lernen.

Wenn Sie Zugriff auf das Aktien-Terminal erhalten möchten, dann benötigen Sie das MorningStar Datenpaket. Dieses ist derzeit für €19/Monat erhältlich.

Bildherkunft: https://unsplash.com/photos/7DOU5NlNIcE