Sind Ölaktien derzeit ein lohnendes Investment? Sind die hohen Dividendenrenditen nachhaltig?

Liebe Leser,

Ölaktien korrelieren sehr eng mit dem Ölpreis. Steigt der Ölpreis, steigen die Ölaktien. Fällt der Ölpreis, fallen auch die Ölaktien. Ganz so einfach ist es natürlich nicht. Jedoch liegt die direkte Korrelation zwischen dem Rohölpreis und den Aktienkursen der großen multinationalen Ölkonzerne mit einem Wert zwischen 0,5 und 0,6 auf einem hohen Niveau. Eine Korrelation von 0,5 bedeutet somit, dass sich rund 50 Prozent der Aktienkursveränderung der jeweiligen Unternehmen auf die Entwicklung des Ölpreises zurückführen lassen.

Im Gegensatz zu Gold ist es für normale Investoren fast unmöglich, direkt in Öl zu investieren, von den eigenen Heizölvorräten einmal abgesehen. Tendenziell sind die Ölpreise ein Indikator, wie stark die Wirtschaft ist. Über die letzten zehn Jahre (2009-2019) gewann der MSCI Energy Index im Schnitt 6,5 Prozent jährlich, während der MSCI World mehr als doppelt so viel zulegen konnte. Ölwerte kamen inkl. ihrer Dividenden lediglich auf knapp über 3 Prozent per annum.

Der Charme der Ölwerte liegt meist an einer überdurchschnittlichen Dividendenrendite, nicht zuletzt, weil es sich bei den Ölwerten um Zykliker handelt. Steigende Ölpreise sind tendenziell ein Zeichen, dass es der Wirtschaft gut geht. Aktuell verhält es sich ganz anders. Die Ölpreise sind so niedrig wie die letzten 20 Jahre nicht mehr. Infolgedessen haben die größten Ölunternehmen auch viel an Wert verloren. Deshalb sollte man sich als Anleger fragen, ob vielleicht nicht genau jetzt ein guter Zeitpunkt sein könnte, sich Ölaktien ins Depot zu holen. Lassen Sie uns das im Detail besprechen, um sich selbst eine eigene Meinung zu bilden.

Gründe für den Verfall des Ölpreises

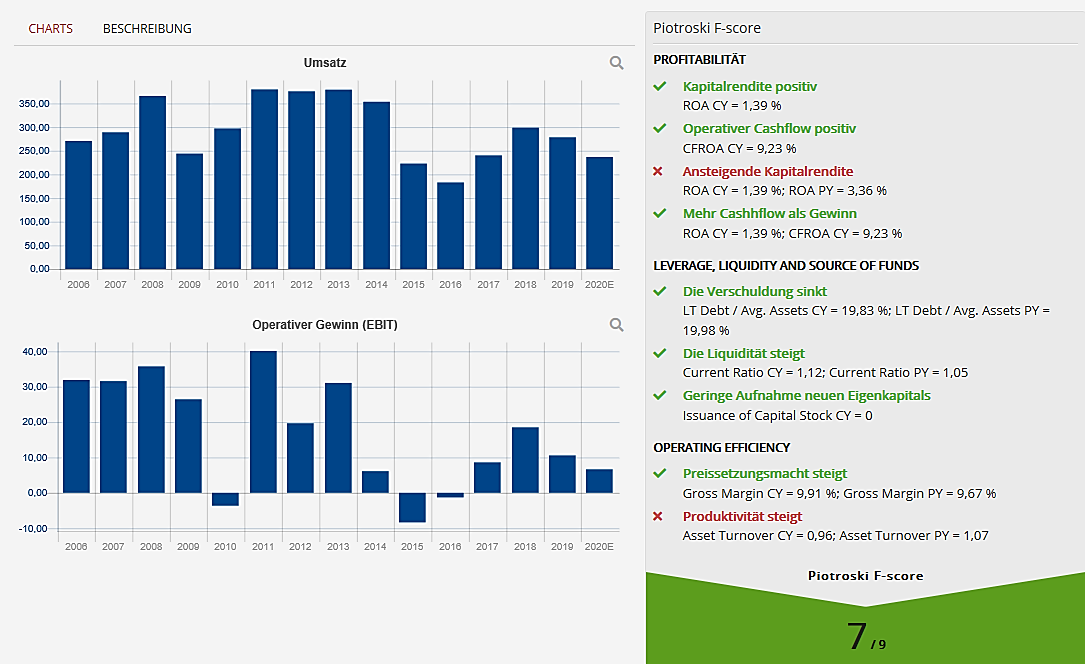

Im Sog der Corona-Pandemie ist die Nachfrage an Öl stark eingebrochen, während das Angebot weniger stark abgenommen hat als es notwendig gewesen wäre. Die Produzenten haben zwar zuletzt mit Kürzungen von ca. 10 Millionen Barrel Öl täglich geantwortet, lediglich eine nachhaltige Wende konnte das nicht bewirken. Die Organisation erdölexportierender Länder (Opec) rechnet vor allem im zweiten Quartal mit der schwächsten Nachfrage nach Opec-Öl seit rund 30 Jahren. Die Nachfrage nach Öl wäre dann im zweiten Quartal so niedrig wie 1989. Für das Gesamtjahr 2020 rechnet die Opec mit dem Rückgang der globalen Nachfrage von 6,8 Millionen Barrel pro Tag. Es wird also alles davon abhängen, wie lange es dauern wird, bis die Wirtschaft wieder hochgefahren ist. Experten der Credit Suisse rechnen im Jahr 2020 mit einem durchschnittlichen Brent-Ölpreis von ca. 30 Dollar je Barrel. Davon wird voraussichtlich keiner der großen Ölmultis einen positiven Free-Cashflow generieren können. Allerdings sind die Gesellschaften unterschiedlich in der Lage, mit der andauernden Durststrecke umzugehen.

ExxonMobil

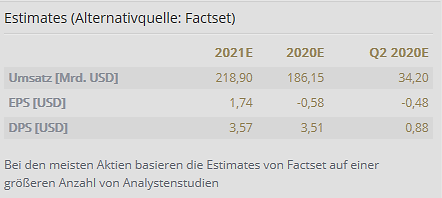

ExxonMobil (WKN: 852549) hat wie viele andere Ölkonzerne angekündigt, seine Investitionen um 30 Prozent zu kürzen. Insgesamt umfasst das Unternehmen die Bereiche Mineralöl, Erdgas und Petrochemie. ExxonMobil ist sowohl im Up- als auch im Downstreamgeschäft tätig. Dies erfassen die Erschließung und Förderung von Erdöl und Erdgas, deren Vermarktung sowie Verkauf. In mehr als rund 50 Ländern ist das Unternehmen aktiv. Zu den bekanntesten Kraftstoffmarken zählen Esso, Mobil und Exxon. Aktuell kommt der Konzern auf eine Marktkapitalisierung von 177 Milliarden US-Dollar. Die Umsätze schwanken stark und erreichten kurz vor der Finanzkrise mit über 400 Milliarden US-Dollar ihren Höhenpunkt. Derzeit kommt das Unternehmen auf Umsätze von ca. 250 Milliarden US-Dollar. Diese werden in Folge der Corona-Krise jedoch weiterhin rückläufig erwartet. Auch die Margen sollen sinken und dieses Jahr leicht negativ werden. Laut Schätzungen von Factset wird im laufenden Geschäftsjahr ein Verlust erwartet.

Quelle: https://aktie.traderfox.com/

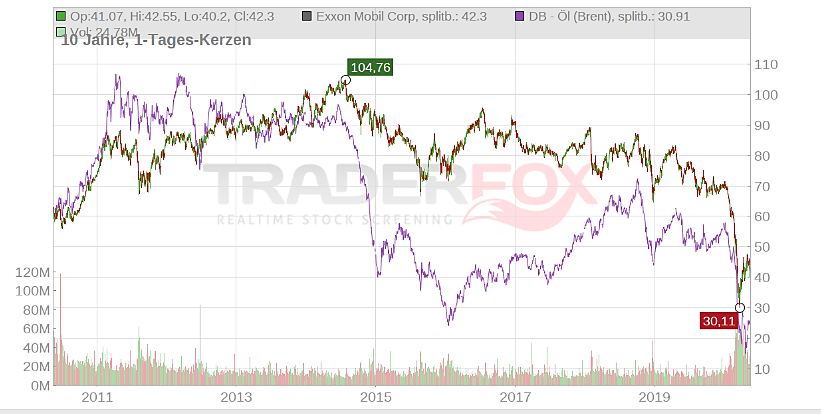

Die Aktie steht aktuell bei 42 US-Dollar. In der Spitze kam das Unternehmen 2014 auf einen Wert über 100 Dollar. Dank der Dividende konnten Aktionäre trotz ausbleibender Kursgewinne in den letzten 20 Jahren eine Rendite von ca. 80 Prozent erzielen.

Quelle: https://aktie.traderfox.com/

Kommen wir nun zu der Frage, wie sicher die Dividende derzeit ist. In guten Jahren konnte ExxonMobil zwischen 20 und 40 Milliarden US-Dollar pro Jahr verdienen und damit die Dividende bezahlen. Bereits letztes Jahr konnte die Dividende nicht mehr aus dem laufenden Cash-Flow bezahlt werden. Es wurde somit aus der Substanz bezahlt. Aufgrund des stark gefallenen Aktienkurses kommt das Unternehmen derzeit auf eine Dividendenrendite von 8,2 Prozent. Wir wissen nicht, ob das Management an der Entscheidung festhält, weiterhin die Dividende aus der Substanz zu zahlen und dafür Schulden aufzunehmen. Bisher kommt das Unternehmen auf eine Dividendenkontinuität von 35 Jahren, was auf eine hohe Zuverlässigkeit der Dividendenzahlung verweist. Ob es sinnvoll ist, in Zeiten der Krise, Dividenden aus der Substanz zu zahlen, sei mal dahingestellt. Wie wahrscheinlich es ist, dass die Dividende gekürzt wird, hängt natürlich vom Verlauf der Corona-Krise ab. Sollte es zu einer V-förmigen Erholung der Wirtschaft kommen, käme das Management vielleicht um eine Kürzung herum.

Royal Dutch Shell

Royal Dutch Shell (WKN: A0D94M) geht einen anderen Weg als ExxonMobil. Am 30. April kündigte das Management erstmals seit über 75 Jahren an, die Dividende um zwei Drittel zu kürzen. Damit war Royal Dutch Shell bisher das einzige Unternehmen unter den großen Ölmultis, das seine Dividende im Jahr 2020 gekürzt hat. Auch hat das Management angekündigt, die Betriebsausgaben (Opex) für das kommende Jahr um drei bis vier Milliarden US-Dollar gegenüber 2019 zu senken. Auch die Investitionen sollen um 20 Prozent auf 20 Milliarden US-Dollar reduziert werden. Dadurch möchte Shell einen zusätzlichen Cashflow Free-Cashflow vor Steuern in Höhe von acht bis neun Milliarden US-Dollar erreichen. Des Weiteren werde die nächste Tranche des Aktienrückkaufprogramms in Höhe von 25 Milliarden US-Dollar vorübergehend gestoppt.

Wenn Sie mich fragen, macht Shell derzeit im Vergleich zu seiner Konkurrenz vieles richtig und reagiert auf die Umstände. So habe Shell in den letzten drei Jahren die beste Erfolgsbilanz bezüglich der Generierung eines positiven freien Cashflows vorzuweisen. Damit läge der Break-even-Ölpreis, bei der ein positiver Cashflow erzielt werden kann, bei ca. 46 Dollar je Barrel im Jahr 2020.

Immerhin kam Shell im ersten Quartal noch auf einen Free Cash Flow von 3,1 Milliarden US-Dollar. Nettoverschuldung gegenüber dem Eigenkapital liegt bei ca. 40 Prozent. In guten Zeiten verdient Shell ca. 20 Milliarden im Jahr, natürlich bei höherem Ölpreis. Ich halte dem Unternehmen zugute, dass man derzeit Dividenden nicht aus der Substanz zahlen will. Somit hat man nach der Krise mehr Geld für Investitionen zur Verfügung als deren Mitbewerber. Anleger kommen nun nach Kürzung auf eine Dividendenrendite von ca. 4 Prozent.

Quelle: https://aktie.traderfox.com/

BP plc

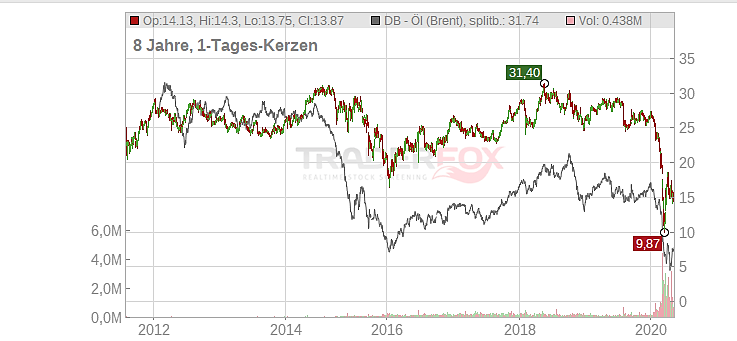

Auch BP (WKN: 850517) kam seiner Verpflichtung nach, seine Investitionsausgaben zu senken, genauer auf 12 Milliarden US-Dollar, was rund 25 Prozent weniger sind als angenommen. Bis Ende 2021 werden Kosteneinsparungen von 2,5 Milliarden US-Dollar erwartet. Im Gegensatz zu Shell erhöhte BP seine Quartalsdividende um 2,4 Prozent. Somit kommt man als Anleger auf den aktuellen Kurs von 3,33 Euro auf eine Dividendenrendite von 11,2 Prozent. Aufgrund angekündigter CapEx-Kürzungen (Investitionsausgaben für längerfristige Anlagegüter) kann der Ölmulti den niedrigsten geschätzten Cashflow-Breakeven-Ölpreis von unter 40 Dollar je Barrel im Jahr 2020 erreichen.

BP weist jedoch den höchsten Verschuldungsgrad zum Eigenkapital unter den Ölmultis auf (56 Prozent). Deshalb ist das Unternehmen stark von der Durchführung der geplanten Anlagenverkäufe abhängig, um weiterhin an den geplanten Ausschüttungen an die Aktionäre festzuhalten. Man sollte als Anleger auch wissen, dass die derzeitige Dividende nicht vom freien Cashflow gedeckt werden kann. Man muss sogar Kredite aufnehmen, um die Dividende zu zahlen. Allein die hohe Dividendenrendite sollte Anlegern darauf hinweisen, dass das Unternehmen derzeit Probleme hat. In Zeiten des gefallenen Ölpreises sollten auch hier die Dividenden gekürzt werden, um später gestärkt aus der Krise zu gehen. Aber vielleicht wird es im Laufe des Jahres noch genau zu diesem Schritt kommen. Wir werden sehen.

Quelle: https://aktie.traderfox.com/

Fazit

Ob und inwieweit sich eine Investition in die Ölbranche derzeit lohnen kann, ist natürlich erst in der Retrospektive zu sagen. Vieles hängt vom weiteren Verlauf der Corona-Krise ab. Sollte sich die Konjunktur schnell erholen, würde das auch den weltweiten Energieverbrauch ankurbeln. Zusätzlich wären Kursverdoppelungen im Rahmen des Möglichen. Da dies keiner momentan genau sagen kann, bis wann sich die Lage verbessert, ist es natürlich reine Spekulation. Dennoch erachte ich die aktuellen niedrigen Kurse als eine Chance, verbunden mit gewissen Risiken. Das beste Chance-Risiko-Verhältnis hat für mich die Royal Dutch Shell-Aktie.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story

Michael Seibold

Aufklärung über Eigenpositionen: Michael Seibold hält Aktien von ExxonMobil, Royal Dutch Shell und BP plc

Verwendete Tools:

TraderFox Trading-Desk: https://desk.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Tipp: Registriert euch kostenlos auf https://www.traderfox.de für das TraderFox Trading-Desk, um Kursalarme im Chart einzurichten und diese dann per Email oder per Push-Notification zu erhalten.

Bildherkunft: https://unsplash.com/photos/7syIOxlLpfA