Wie gefährlich ist das Reich der Mitte für Alibaba wirklich? Hat der Gründer Jack Ma die Büchse der Pandora geöffnet?

Liebe Leser,

vom Allzeithoch im Oktober dieses Jahrs bei ca. 319 US-Dollar hat die Alibaba-Aktie rund 28 Prozent vom Kurs abgeben müssen. Grundsätzlich gab es dafür drei konkrete Gründe, die zu diesem starken Kursverfall innerhalb von nur zwei Monaten ihren Beitrag leisteten.

Neuer Gesetzesentwurf der US-Behörden

Zuerst führte ein neuer Gesetzesentwurf der US-Behörden zum Nachgeben der Kurse, da dieses ein mögliches Delisting chinesischer Firmen von US-Börsen beinhaltet. Im Kern steht der Vorwurf im Raum, dass China-Aktien nicht die gängigen Standards der Bilanzprüfung einhalten. US-Behörden kritisieren hier, dass chinesische Firmen sich nicht so tief in die Karten von US-Bilanzprüfern schauen lassen. Für die Auflagen wird den Unternehmen drei Jahre Zeit gegeben, die Auflagen von US-Aufsehern zu erfüllen. Investoren können einem möglichen Delisting entgehen, da die Alibaba-Aktie beispielsweise auch an der Hong-Kong-Börse gehandelt wird.

Absagen des IPOs von der Ant Group

Damit nicht genug: Der abgesagte Börsengang der Ant Group, an der Alibaba zu rund ein Drittel beteiligt ist, führte zum nächsten Aufsehen. 48 Stunden vor dem größten Börsengang der Geschichte demonstrierte die Kommunistische Partei ihre Macht. Offiziell wurde es damit begründet, dass die die Firma nicht die Qualifikation für den Börsengang erfüllt habe bzw. die Regularien nicht umfassend eingehalten wurden. Der IPO wäre mit rund 315 Milliarden US-Dollar bewertet worden, ca. 37 Milliarden US-Dollar wären mit dem Börsengang auf einen Schlag eingenommen worden und damit mehr als mit der bisherigen Rekordemission des Ölgiganten Saudi Aramco (in 2019 rund 29 Milliarden US-Dollar).

Wäre der Grund wirklich nur an mangelnden Informationen gelegen, hätte man den Börsengang viel früher stoppen müssen. Sowohl das Listing in Schanghai als auch in Hongkong wurden abgesagt. Man muss dazu wissen, dass in China große Staatsbanken eng mit der politischen Führung korrelieren. Die Ant Group als neuen Konkurrenten könnte in einem derartigen Umfeld, indem die staatliche Kontrolle als zentraler Bestandteil des chinesischen Regimes gesehen wird, zur Bedrohung werden.

Kommen wir aber nun zum Hauptgrund für den abgesagten Börsengang: Alibaba Gründer Jack Ma und Multimilliardär öffnete sprichwörtlich die Büchse der Pandora, als er die chinesischen Regulierungsbehörden auf einer Konferenz im Oktober öffentlich kritisierte. In China allerdings wird es nicht gern gesehen, wer sich mit Staats- und Parteichef Xi Jinping anlegt. Stellvertretender Zentralbankvorsitzender Pan Gongsheng erachte den Governance-Mechanismus des Unternehmens Ant Group nicht solide. Außerdem stellte er die Rückkehr zu den Ursprüngen bei der Zahlungsabwicklung als zentrale Forderung auf.

Das Unternehmen ist heute jedoch weit mehr und bietet zusätzlich Vermögensverwaltung, Kreditvergabe und Versicherungsdienstleistungen an. Hinter dem Vorstoß der Zentralbank stecke wohl die Kommunistische Partei Chinas dahinter. Wann und wie genau der Restrukturierungsplan aussieht, bzw. wie stark das Eingreifen des Staates sein wird, kann man noch nicht genau sagen. Fest steht allerdings: Sollte die Ant Group sich nur noch auf die Zahlungsabwicklung konzentrieren dürfen, so würde dies zu einem erheblichen Abschlag der Bewertung führen. Auch ist nicht abzusehen, ob es überhaupt noch zu einem IPO kommen wird, auf jeden Fall nicht vor dem Jahr 2022.

Kartellrechtliches Verfahren gegen die Alibaba Group

Nach dem Angriff auf die Ant Group kam es nun an Weihnachten zu einer dritten bösen Überraschung. Die Spitze des Eisbergs lieferten dann noch die chinesischen Aufsichtsbehörden, als sie ein kartellrechtliches Verfahren gegen Alibaba wegen Marktmissbrauchs eingeleitet haben. Auch die Offiziellen des Fintechs Ant Group werden vorgeladen und mit Nachdruck gebeten, in welcher Art und Weise sie die regulatorischen Anforderungen erfüllen.

So wurde Alibaba zu einer Machtdemonstration dafür, was vor sich geht, wenn man nicht eins zu eins mit allem was der chinesische Staat sagt, in Einklang steht. So erlaubt es die Plattform Alibaba.com seinen Händlern aktuell, ihre Produkte nur bei ihnen zu positionieren, allerdings dann nicht mehr auf anderen Portalen. Wer dagegen verstößt, muss mit Sanktionen rechnen. Dieser Monopolstellung will jetzt der chinesische Staat ein mögliches Ende setzen. Ants Konkurrent Tencent WeChat Pay und Ant selbst mit Alipay kontrollieren rund 94 Prozent des Marktes für mobile Zahlungsdienstleistungen. Nun bekommen die großen Giganten eine staatliche Antwort auf die wachsende Macht. Man möchte mit dem Vorgehen gegen Alibaba wohl ein Exempel statuieren, wer in diesem Land die größte Macht hat.

Mögliche Szenarien und Bedeutung auf die Aktienkursentwicklung

Nehmen wir beispielsweise die Analystenmeinungen der UBS oder aber auch von Raymond James, so ist die Aktie des E-Commerce-Riesen Alibaba Group für die beiden mit einem Kursziel von 340 USD bzw. 330 USD ein klarer Kauf. Aktuell steht die Alibaba Aktie bei 232 USD. Das wäre ein über 40-prozentiges Potential, das die Analysten der Alibaba-Aktie innerhalb der nächsten zwölf Monate zutraue. Ich denke dieses Szenario wird nur realistisch sein, wenn China aus seinen Androhungen keine Wirklichkeit macht und mit seinen Anforderungen nur der Branche einen Warnschuss geben möchte. Sollte Alibaba nur geringfügige Änderungen seines Geschäftsmodells durchführen müsste, so wäre Alibaba aktuell mit einem erwarteten KGV von 20 deutlich unterbewertet.

Sollte Ant Financial nur noch Zahlungsabwicklungen durchführen dürfen, die Alibaba Group in ihren anderen Geschäftsmodellen wie die Alibaba Cloud und seine E-Commerce Plattform aber ihre Praktiken weiter wie bisher betreiben dürften, so erscheint die Bewertung aktuell als fair. Das operative Geschäft des Online-Handels würde hier weitgehend nicht bedroht sein. Hier wäre eben mit einer Abschreibung auf die 33-prozentige Beteiligung an der Ant Group zu rechnen.

Das schlimmste, was den Investoren passieren könnte, wären von chinesischer Seite für ungültig erklärende vertragliche Regelungen in Hinblick auf die sogenannten "Variable Interest Entities" (VIEs).

Wichtig für Anleger ist, dass bei einer Investition in chinesische Aktien wie Alibaba ADRs (American Depositary Receipt) erworben werden, nicht aber eine direkte Aktienbeteiligung. Bei ADRs handelt es sich um ein Zertifikat, das einem berechtigt, eine Aktie zu kaufen. Dadurch ist ein ADR dem Emittentenrisiko der Bank ausgesetzt, aber im Extremfall auch dem zugehörigen Unternehmen, wenn es in die Spielregeln für den Besitz des Zertifikats ändert. So erwirbt man beim Kauf von Alibaba an der NASDAQ die Alibaba Group Holding Limited, die ihren Sitz auf den Kaimaninseln hat.

Diese für chinesische Unternehmen nicht ungewöhnliche Holding-Konstruktion ist dem Umstand geschuldet, dass Investoren nach chinesischem Recht auf dem Internet- und Telekommunikationssektor nur einen begrenzten Zugang haben. So hält die Alibaba Group Holding Limited auf den Kaimaninseln eine Reihe von Zwischengesellschaften, die den jeweiligen Geschäftsbereichen zugeordnet sind.

Anschließend treten die Variable Interest Entities (VIE) mit Sitz im chinesischen Inland in Erscheinung. Sie betreiben das milliardenschwere operative Geschäft der Alibaba-Gruppe. Dadurch werden mangels gesellschaftsrechtlicher Beziehung zur Holding wesentliche Gesellschafterrechte in vertraglichen Vereinbarungen nachgebildet. Würden diese vertraglichen Regelungen jetzt von der chinesischen Regierung für ungültig erklärt werden, so käme dies für den ausländischen Anleger faktisch zu einer Enteignung. Wird die vertragliche Bindung zu den VIEs gekündigt, verbleibt den Aktionären nur noch die karibische Holding als leeres Konstrukt. Dieses Risiko sollte jedem Investoren bewusst sein, auch wenn es meiner Meinung nach aktuell nicht das wahrscheinlichste Szenario ist.

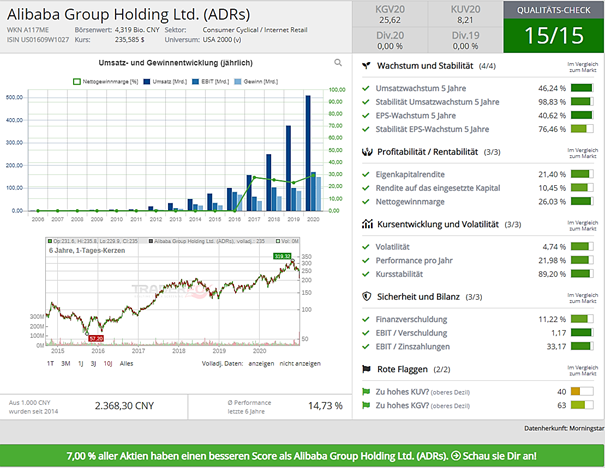

Quelle: Qualitätscheck aus dem AktienTerminal von TraderFox

Fazit

Alibaba hat ein erwartetes KGV von nur 20 bei einem Umsatzwachstum von ca. 48 Prozent und einem Gewinnwachstum von nahezu 50 Prozent. Die Bewertung ist im Verhältnis zum Wachstum also enorm günstig, was aber auch an den drei besprochenen Gründen liegt. Der Free Cashflow beträgt derzeit rund 24 Mrd. USD. Damit ist das Unternehmen hoch profitabel. 84 Prozent der Umsätze stammen aus dem Segment "Core Commerce". 16 Prozent der Umsätze stammen aus digitalen Dienstleistungen wie der Cloud sowie Digital Media and Entertainment. Jedem Anleger sollten die erhöhten Risiken gegenüber Beteiligungen an chinesischen Unternehmen bewusst sein. Vor allem möchte der chinesische Staat derzeit seine Macht demonstrieren am Beispiel von Alibaba. Es wird sich zeigen, welches Szenario das wahrscheinlichste sein dürfte. Ich denke eine Mischung aus den oben beschriebenen. Deswegen halte ich die Alibaba Aktie derzeit als fair bewertet.

Liebe Anleger,

ich wünsche Ihnen weiterhin viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp 1: Sichern Sie sich bis zum 31.12.2020 das TraderFox Morningstar-Datenpaket dauerhaft zum Vorzugspreis für 19 € pro Monat.

- Zugriff auf das Aktien-Terminal mit Easy-Scan

- Zugriff auf aktien RANKINGS

- Zugriff auf den digitalen Kiosk PAPER

- Zugriff auf aktien PORTFOLIO und SYSTEMFOLIO

Tipp 2: Unseren neuen Börsendienst "Hidden-Champions-Depot" gratis bis zum 31.12.2020 sichern. Wir investieren 100.000 € in Wachstums-Aktien aus der zweiten Reihe.

Bildherkunft: https://unsplash.com/photos/VDOHQLuYwy8