Zwei Wachstumsaktien, um von der Beschleunigung der Digitalisierung aufgrund COVID-19 zu profitieren

Liebe Leser,

die globale COVID-19 Pandemie hat die "Digital Economy" um ca. zwei Jahren beschleunigt. Satya Nadella, CEO von Microsoft, formulierte es folgendermaßen: "Wir haben in zwei Monaten eine digitale Transformation im Wert von zwei Jahren erlebt. Von Remote-Teamwork und -Lernen über Vertrieb und Kundenservice bis hin zu kritischer Cloud-Infrastruktur und Sicherheit arbeiten wir jeden Tag mit Kunden zusammen, um sie bei der Anpassung und Offenheit zu unterstützen Geschäft in einer Welt von fernem alles." Viele Veränderungen in der Digitalwirtschaft werden nachhaltiger Natur sein, tiefgreifend und auch nach der Coronapandemie bestehen bleiben.

Grundsätze bei der Unternehmensauswahl

In einem ausgewogenen Anlageportfolio sind Digitalkonzerne der "Place to be". Wenn Sie als Anleger in die "Best-of-Breed-Unternehmen", also in die allerbesten Unternehmen der jeweiligen Branche investieren, laufen Sie nicht Gefahr, das Risiko unnötig zu erhöhen.

Als Investor sollten Sie mindestens einen Zeithorizont von fünf bis zehn Jahren mitbringen, damit sich auch das jeweilige Geschäftsmodell des Unternehmens vollständig entfalten kann. Konzentrieren Sie sich dabei auf Unternehmen mit einer hohen Profitabilität und Rentabilität. Ein profitables Unternehmen muss jedoch nicht zwangsläufig rentabel sein. Achten Sie dabei auf eine hohe Eigenkapitalrendite, auf den Return on Investment (ROI) sowie auf hohe Netto- und Bruttogewinnmargen. Suchen Sie nach Unternehmen, die auch bereits eine gewisse Größe haben und auf eine konsistente Betriebshistorie zurückblicken können.

Können Sie nachvollziehen, wie die Firma ihr Geld verdient? Wenn Sie das Geschäftsmodell nicht verstehen, lassen Sie die Finger davon. Malen Sie sich auch mal aus, wo das Unternehmen in zehn Jahren stehen könnte. Hat es einen Burggraben oder ist es leicht ersetzbar? Ist der Preis der Aktie aufgrund zukünftiger Gewinne gerechtfertigt? Dies kann mit dem Discounted Cash Flow Verfahren überprüft werden. Dabei geht es um die Ermittlung des Unternehmenswertes mittels Diskontierung der Free Cash-Flows. Ein weiterer wichtiger Punkt, auf den Sie achten sollten, ist das Management. Wie rational, ehrlich und strategisch geht es vor?

Lassen Sie uns zwei Wachstumsaktien anschauen, die zu den "Best of Breed" in ihrer Branche gehören:

1. Tencent (WKN: A0YHJ8)

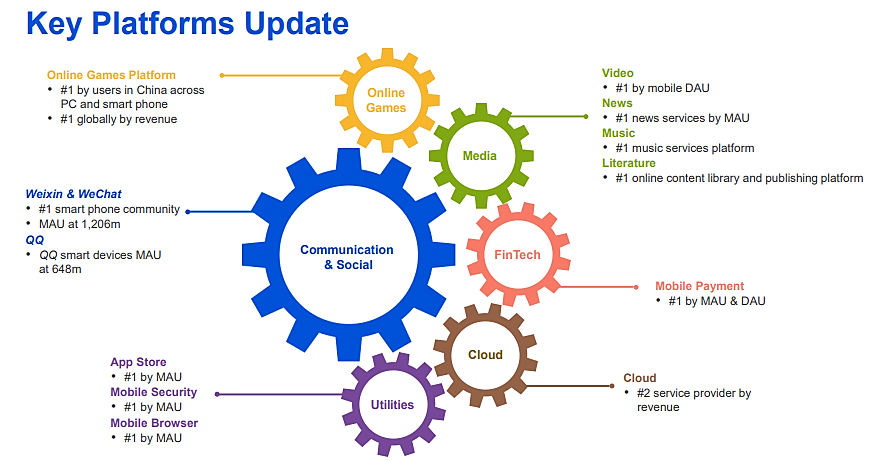

Bei Tencent handelt es sich um ein gigantisches chinesisches Konglomerat mit einer Marktkapitalisierung von knapp 650 Mrd. US-Dollar. Bekannt ist das Unternehmen u.a. durch WeChat (ähnlich WhatsApp, hat jedoch noch viel mehr Funktionen). Allein WeChat hat monatlich 1,2 Mrd. User. Tencent ist auch einer der weltweit erfolgreichsten Investmentfonds mit über 100 Beteiligungen (z.B. Tesla, JD.Com, Snapchat, Ubisoft, Activision Blizzard, Epic Games, Spotify, usw.). Das Ökosystem besteht aus den Bereichen soziale Plattformen, Cloud-Diensten, Payment, Online-Spielen und Media.

Quelle: Investor relations Tencent

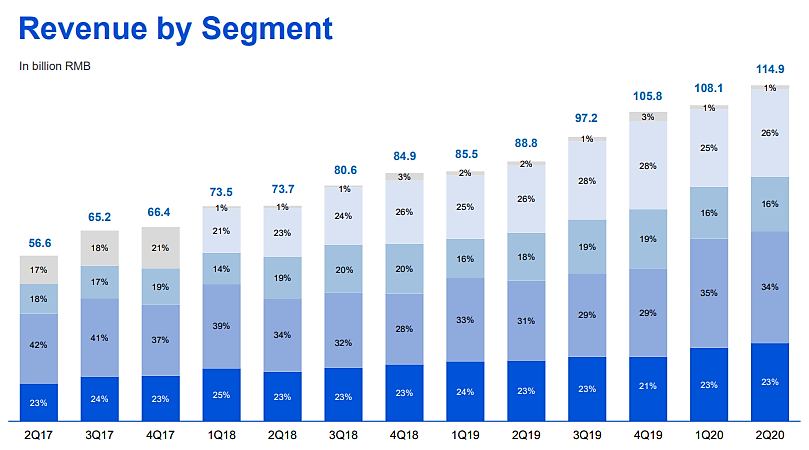

Ein Drittel des Umsatzes von Tencent stammt aus dem Bereich der Online Spiele und ist gleichzeitig auch eines der Segmente mit dem höchsten Wachstum. Letztes Quartal konnte man in diesem Bereich um ca. 40 Prozent gegenüber dem Vorjahresquartal zulegen. Für ein Unternehmen dieser Größe ist das ein starkes Ergebnis.

Quelle: Investor relations Tencent

Tencent ist heute der größte Videospiel-Publisher der Welt. Es handelt sich bei dem Unternehmen um den Marktführer im Bereich soziale Median und Online-Spiele in China und damit auf dem größten Markt weltweit. Der Besitz von Tencent kann auch teilweise mit der Investition in einen ETF verglichen werden, der die chinesische digitale Wirtschaft abbildet aufgrund der zahlreichen Beteiligungen. Auch in den USA haben wir in den letzten zehn Jahren gesehen, dass Big Tech trotz seiner Größe noch lange nicht am Ende ist. Tencent gehört daher aktuell auch zu den TOP 10 Unternehmen weltweit. Mit dem steigenden Wohlstand der chinesischen Bevölkerung ist das Wachstum noch lange nicht am Ende. Das größte Risiko bei einer Investition in chinesischen Aktien stellt der Einfluss des chinesischen Staates dar. Aufgrund staatlicher Regulierungen und Verboten von Onlinespielen kam das Unternehmen immer wieder mal in der Vergangenheit unter Druck.

2. Match Group (WKN: A2P75D)

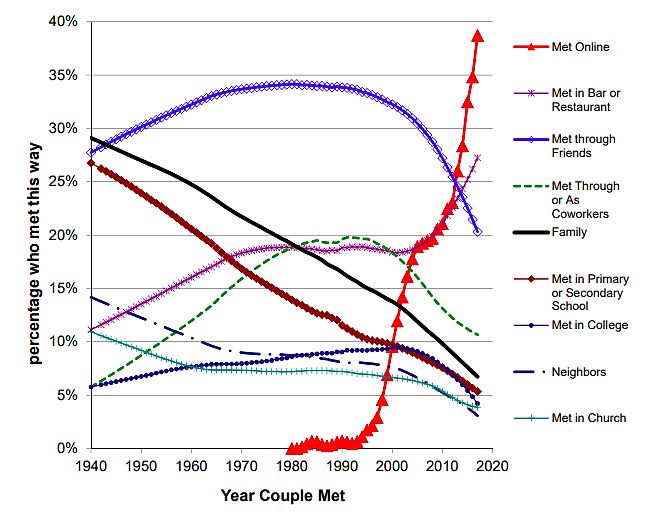

Bei Match Group handelt es sich um den Weltmarktführer für Online-Dating und ist seit seinem Börsengang 2015 einer der Lieblinge der Wall Street. Die Menschen treffen sich mehr als je zuvor online und dieser Trend ist auch nicht mehr aufzuhalten. Um zu verstehen, wie sich viele Paare heutzutage treffen, möchte ich Ihnen folgende Grafik zeigen, wie sich das Kennenlernen durch die Digitalisierung geändert hat.

Quelle: https://web.stanford.edu/~mrosenfe/Rosenfeld_et_al_Disintermediating_Friends.pdf

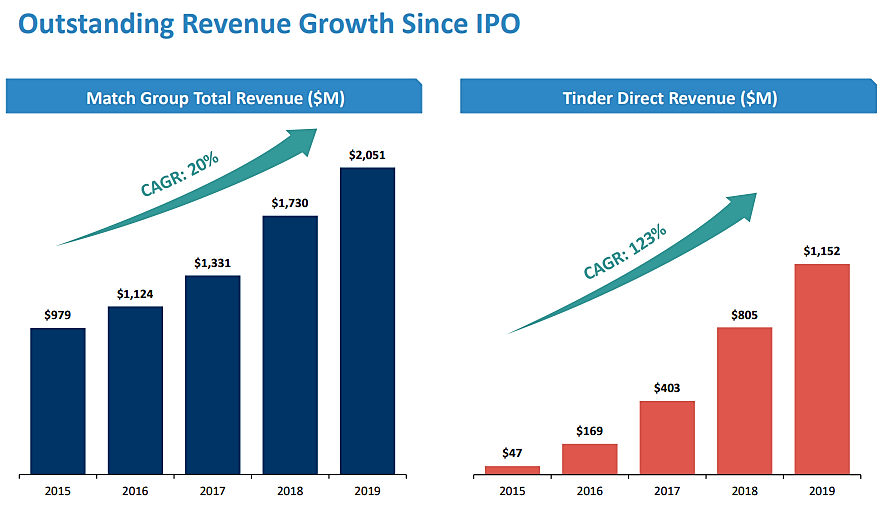

Match Group wird unabhängig, denn die ebenfalls an der NASDAQ notierte IAC mit 80-prozentigem Anteil gibt ihre Beteiligung ab. Der Hintergrund für den Spin-Off ist die herausragende Entwicklung der Match Group im IAC Portfolio in den letzten Jahren. Damit wird der Free-Float erhöht und auch die Chance steigt, in den S+P 500 Index aufgenommen zu werden. In den letzten fünf Jahren stieg der Umsatz um 20 Prozent (CAGR) und das Betriebsergebnis um 28 Prozent (CAGR).

Quelle: Investor relations Match Group

Match Group kommt auf über 10 Millionen zahlende Mitglieder (darunter auch die populäre Tinder-Plattform). Außerdem hat das Unternehmen bewiesen, dass selbst Facebook und seine Dating-Initiative den Wachstumspfad nicht bremsen können. Dies zeigt auch, dass es nicht so einfach ist, in diesen Markt einzutreten. Match Group hat als Marktführer einen Burggraben geschaffen und hat gezeigt, dass es skalieren kann, hochprofitabel wirtschaftet und dies auch nachhaltig durch hohe Cashflows beweist.

Umsatztreiber des Match Group-Imperiums, darunter weitere beliebte Social-Media-Dienste wie Plenty of Fish, Hinge oder OkCupid, bleibt Tinder. Allein im letzten Quartal stiegen die Umsatzerlöse um 12 Prozent gegenüber dem Vorjahr auf 555 Millionen US-Dollar bei 103 Millionen US-Dollar Gewinn. Das ARPU-Wachstum (Average Revenue Per User) bleibt nach wie vor noch ungenutzt und eröffnet noch großen Spielraum, da Werbeeinnahmen noch fast nicht vorhanden sind und Premium-Funktionen noch nicht die Tragweite haben. Match Group ist auf dem Online-Dating-Markt das "Best-of-Breed" – Unternehmen, das nach Schätzungen des Research-Unternehmens ReportLinker zwischen 2019 und 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3% wachsen wird.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Verwendete Tools:

• TraderFox Morningstar-Datenpaket

• TraderFox Aktien-Terminal

Tipp: Das TraderFox Aktien-Terminal vereinfacht das Analysieren von Aktien erheblich!

Bildherkunft: https://unsplash.com/photos/PUvPZckRnOg