Anlagetrend Automotive: warum man 2022+ Autohändler-Stocks im Blick haben sollte!

Liebe Leser,

das aktuelle Marktumfeld bleibt weiterhin sehr herausfordern, wobei nur wenige Trends wie Fischfarming, Abfallbeseitigung, oder auch LNG ganz ohne Probleme gespielt werden. Grund dafür ist die weiterhin vorhandene Ungewissheit bzgl. der wirtschaftlichen Entwicklung. Dabei bleiben viele Fragen wie das Tempo der Zinserhöhung, die Dauer und die Stärke der globalen Inflation, der Lieferkettenprobleme und des Ukraine-Konflikt weiter offen. Gleichzeitig fehlen positive News, die die Märkte in ein positives Rebound-Momentum umwandeln könnten. Und so meiden die Anleger immer noch hochvolatile Wachstumsaktien und neigen eher zu einem langfristigen Value-Investment in Konservative- (u.a. Dividenden-) Stocks.

Sehr interessant wird es dann, wenn man eine Art konservative Story mit einer, zumindest mittelfristig intakten Wachstumsannahme verbindet. Und so ein spannender Mix scheint sich nun im Rahmen des Automotive-Trends zu ergeben. Explizit geht es um das Geschäft der Autohändler, das wir uns heute etwas genauer anschauen werden. Grund dafür ist die Annahme, dass diese Branchenabzweigung mittelfristig von der suboptimalen wirtschaftlichen Entwicklung profitieren wird. Das angenommene Wachstum wird aber zugleich deutlich profitabler als je zuvor ausfallen und dies scheint in den Aktienkursen der US-Autohändler noch nicht eingepreist zu sein.

https://viz.traderfox.com/peer-group-tabelle/US05329W1027/DI/autonation-inc/aktien-4754028-416679-261547-4078956-16776136-4587531-4863621-3962224

Im Vordergrund steht dabei die Annahme, dass die Nachfrage nach gebrauchten Fahrzeugen und Ersatzteilen sowohl 2022 als auch darüber hinaus hoch bleiben wird. Gleichzeitig wären die Autohändler dabei im Stande, deutlich höhere Preise an seine Kunden weiterzugeben, was letztendlich sowohl zur signifikanten Umsatz- als auch Gewinnsteigerung führen würde. Grund dafür ist die Tatsache, dass immense Lieferkettenprobleme, lange Wartezeiten, die sich daraus ergeben, aber v. A. der andauernde globale Chipmangel, der bis 2023 wohl kaum verschwinden wird, den Kauf eines Neu-Autos fast schon zu einem Albtraum macht.

Eine Wunschausstattung ist derzeit wohl zu einer Glücksache geworden, denn wichtige Bauteile und v. A. elektronische Komponente sind kaum am Markt verfügbar. Sollte man jedoch eine Neu-Auto Wunschbestellung aufgeben, so beträgt die Wartezeit bis zur Auslieferung durchschnittlich neun Monate, was für viele Kunden nicht akzeptabel ist. Und so neigen sehr viele Autokäufer dazu, diese Zeit der mangelnden Neu-Auto-Verfügbarkeit mit dem Kauf eines Gebrauchtwagens zu überbrücken. Dies waren zumindest die Treiber der Autohändlerindustrie in den vergangenen, was die Stocks auf neu Hochs trieb. Doch nun haben sie, wie der gesamte Markt, signifikant korrigiert, weswegen die Frage aufkommt, ob die aufgestellte Trendwachstumsannahme vorbei ist, oder, ob der temporäre charttechnische Abschlag eher eine interessante Einstiegschance bietet.

Was den Sektor aktuell belastet, ist die Annahme, dass das schnellste du profitabelste Wachstum schon wieder vorbei sein könnte. Die ab Mitte 2021 niedrige Produktion hat die Preise für Neu- und Gebrauchtfahrzeuge in die Höhe getrieben, aber zugleich den Absatz begrenzt, da es zu wenige Autos zu verkaufen gab. Jetzt ist die Sorge da, dass Autopreise zusammen mit den Gewinnmargen für Autohändler ihren Höhepunkt erreicht haben, während eine mögliche Konjunkturabschwächung u.a. aufgrund der steigenden Inflation bedeuten könnte, dass sich die Autoverkäufe demnächst nicht erholen werden, selbst dann nicht, wenn die Angebotsseite anziehen wird. Und so sahen wird in den vergangenen Monaten charttechnische Schwäche bei solchen Top-Stocks wie Lithia Motors (LAD), womit wir auch schon zu der Story des ersten Rebound-Kandidaten gelangen.

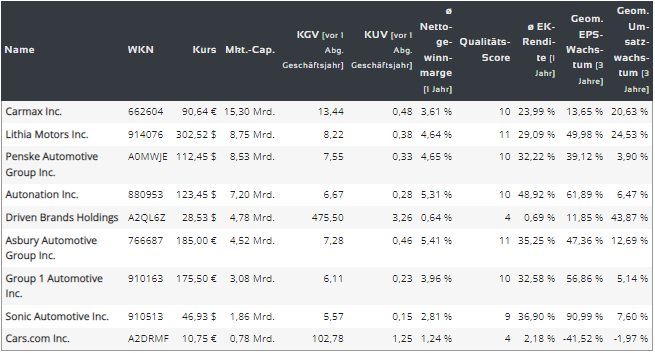

Die Annahme dafür, dass die Sorgen bei Lithia Motors übertrieben sein könnten, basiert auf der starken Konzernentwicklung. Das Unternehmen wächst schnell, während die Margen, die aufgrund von Engpässen in die Höhe schossen, widerstandsfähiger sein könnten, als der Markt es annimt. Folglich wäre dies im BestCase keine temporäre Erscheinung. Gleichzeitig unternimmt Lithia Schritte, um mit den Online-Gebrauchtwagenverkäufern zu konkurrieren, womit man zukünftig eine deutlich größere Reichweite bei einer besseren Effizienz erreichen wird. Bewertungstechnisch mit einem KGV21 von 7,91 und einem KUV von 0,37 gibt das Unternehmen ebenfalls ein sehr interessantes Bild ab.

Gleichzeitig ist Lithia Motors als eine Wachstumsaktie zu bezeichnen. Der Umsatz ist in den letzten fünf Jahren mit einer durchschnittlichen jährlichen Rate von rund 20 % gestiegen, während das Betriebsergebnis im gleichen Zeitraum um etwa 38 % pro Jahr gestiegen war. Dabei stieg der Umsatz 2021 im Vergleich zum Vorjahr um fast 74 % auf 22,83 Mrd. USD, wobei der Gewinn sich von 470,3 Mio. USD in 2020 auf 1,06 Mrd. USD mehr als verdoppelte. Und so plant der Konzern, der im Jahr 2022 voraussichtlich einen Umsatz von rund 29 Mrd. USD erzielen wird, bis 2025 ein Umsatzniveau von 50 Mrd. USD zu erreichen. Der Gewinn je Aktie dürfte sich in diesem Zeitraum voraussichtlich von rund 37,69 USD in 2022 auf etwa 55-60 USD je Aktie verbessern. Und dies klingt tatsächlich beeindruckend, wobei auch sehr ambitioniert.

Was Marktteilnehmer angeht, so scheinen sie zu diesem Zeitpunkt noch nicht wirklich an diese Story zu glauben, was man aber auch an der günstigen Bewertung und dem aktuellen Kursverhalten beobachten kann. Einer der Gründe für die vorhandene Skepsis, sind die Gewinnmargen. Der Bruttogewinn pro Einheit von Lithia erreichte im ersten Quartal 2022 unglaubliche 6.825 USD. Verglichen mit den Margen vor der Pandemie von rund 3.600 USD pro Einheit ist es eine sehr starke Entwicklung. Im Vergleich zum Vorjahreswert war dies ein Anstieg von 55,4 %. Dies ist natürlich eine phänomenale Entwicklung, doch viele Anleger befürchten, dass die Margen nun das höchste Niveau erreicht haben und anfangen werden kontinuierlich zu sinken. Und genau an dieser Stelle kommt die spekulative Annahme ins Spiel, weswegen wir uns heute Autohändler-Stocks anschauen.

Diese basiert auf der Annahme, dass die Gewinnmargen der Autohändler in den kommenden Monaten weiterhin auf einem sehr hohen Niveau bleiben werden, was letztendlich in besser als erwarteten Zahlen kommender Quartale zum Erscheinen kommen wird. Und der erste Grund dafür, wäre der Ausbau des höhermargigen Online-Geschäfts mit einer deutlich größeren Reichweite. Explizit bei LAD ist es die Driveway-Initiative, die schon einen Meilenstein von 1. Million monatlich aktiven Nutzer erreicht hat. Die Anzahl von Driveway-Transaktionen stieg im März auf 3.100, wobei sich das Transaktionsvolumen um mehr als 1.000 % erhöhte.

Wichtig ist in dieser Hinsicht zu verstehen, dass die LAD-Marktpenetration der Driveway-initiative erst ganz an Anfang einer dynamischen Wachstumsphase stehen könnte. Und genau hier ist das Zusätzliche Umsatz- und Gewinnwachstumspotenzial verborgen. Der Erfolg dieser Strategie wird im Großen und Ganzen vom Service abhängen. Sollte man hier eine richtige Herangehensweise finden, so wäre es für LAD demnächst kein Problem, Kunden über die Online-Channels zu finden und zu erreichen. Dabei ist die Wahrscheinlichkeit hoch, dass Online-Service sich im Laufe der Zeit zum echten Wettbewerbsvorteil entwickeln, würde.

Die zweite große Sorge, die das Geschäft der Autohändler stark belastet, kommt vom angelaufenen Umstieg auf Elektroautos von Treibstoffbetriebenen Fahrzeugen, da dies bedeuten könnte, dass weniger Ersatzteile gewartet werden müssen. Und so betrachtet ist diese Befürchtung berechtigt, da große Autohändler, wie die schon angesprochene Lithia Motors rund 20-25 % ihrer Gewinne gerade mit dem Geschäft rund um Service-, Wartung und Ersatzteilen realisieren. Doch auch diese Sorge könnte sich letztendlich als zu übertrieben erweisen.

Die Autohändler der Zukunft werden garantiert ein schwächeres Geschäft mit der Wartung von treibstoffbetrieben Fahrzeugen haben, daran besteht kein Zweifel, doch im Gegensatz dazu werden sie zugleich auf höhermargige Wartung von Elektroautos und explizit Elektrobatterie-Services anbieten, womit man die Schwäche des klassischen Wartungsgeschäft auskompensieren wird. Das Wichtigste an diese Stelle wäre die Kundenloyalität und der hervorragende Service-Angebot. Und Lithia scheint genau das u.a. mithilfe der Lithia Driveway Initiative USA-weit auszubauen. Gleichzeitig startete der Konzern auch die zeitgemäße GreenCars-Initiative. Dies ist ein Lernservice über Elektromobilität, kombiniert mit einem Elektroautomarktplatz und einem Ladenetzwerk. Und so ist es vollkommen klar, dass LAD zukünftig auch verstärkt Elektromobility-Trend u.a. vial Online-Services anpeilen wird.

Schließlich ist es Lithias Autokreditgeschäft, bekannt als Driveway Finance, der sich gerade in den Zeiten einer wachsenden Inflation als eine echte Goldgrube erweisen könnte. So oder so wäre auch diese Sparte zukünftig in der Lage einen wichtigen Umsatz- aber v.A. Gewinnanteil beizusteuern, weswegen die mittelfristige Wachstumsstory von Lithia und Co. tatsächlich zünden könnte.

Wie man also unschwer erkennen kann, favorisieren wir derzeit die Aktie von Lithia Motor (LAD). Der Grund dafür ist eine sehr robuste fundamentale und operative Konzernverfassung, die man bspw. an den jüngsten Q1-Zahlen sehen konnte. Dazu kommen Konzerneigene initiativen, die gewisse Wachstumsfantasien wecken und die plausible Annahme einer weiterhin höhermargigen Story, die mittelfristig fortgesetzt werden könnte. Gleichzeitig ist das Unternehmen nach CarMax (KMX) der zweitgrößte Autohändler nach Marktkapitalisierung und zahlt Dividende.

.png)

Wer jedoch nach einer LAD-Alternative sucht, soll sich auch die Aktie von CarMax (KMX) anschauen, die man deutlich spekulativer in einem möglichen Rebound spielen könnte. Dies ist eine eher kurzfristige Hit&Run-Story, die allerding ebenfalls plausibel ist, denn globale Annahmen bezüglich der Fortsetzung des profitableren Geschäfts der Autohändler in den USA ist ja auch für KMX gültig. Der Konzern ist ebenfalls auf den Verkauf von Gebrauchtwagen und LKWs spezialisiert. Gleichzeitig bietet man genauso wie LAD Reparatur- und Wartungsdienstleistungen über seine Zentren und Partnerwerkstätten an. CarMax Auto Finance (Kreditgeschäft) ist eine weitere Einnahmequelle für das Unternehmen, die genauso wie bei LAD noch weiter ausbebaut werden könnte.

.png)

Die Nummer drei ist heute die Aktie von Group 1 Automotive (GPI). Der Konzern besitzt und betreibt 190 Autohäuser, 247 Franchise-Unternehmen und 48 Kollisionszentren in den Vereinigten Staaten, Großbritannien und Brasilien. Das Unternehmen verkauft Pkw und leichte Nutzfahrzeuge (neu und gebraucht) und bietet Serviceverträge, Wartungs- und Reparaturdienstleistungen sowie Fahrzeugteile an.

.png)

Und dafür, dass der der Autohändler-Trend insgesamt intakt ist, spricht die angelaufene Erholungsbewegung bei Penske Automotive (PAG), wobei der Konzern gestern Übernahme von Terry Lee Hyundai and Genesis bekannt gab. Das Ziel der Übernahme ist die Erhöhung der Präsenz des Unternehmens auf dem Metropolmarkt von Indianapolis. Es wird erwartet, dass die Übernahme einen annualisierten Umsatz von 80 Mio. USD generieren wird. Der rebound-impuls kam hier u.a. mit besser als erwarteten Q1-Zahlen vom Ende April, wobei PAG mit einem 20,8%igen Umsatzwachstum auf 6,98 Mrd. USD (Konsens: 6,34 Mrd. USD) bei einem EPS von 4,76 USD (Konsens: 3,77 USD) aufwarten konnte.

Abschließend ist es zu erwähnen, dass der Autohändler-Trend sich auch hervorragend über die Aktien wie AutoNation (AN), Ausbury Automotive Group (ABG), Sonic Automotive (SAH) etc. spielen lässt. Wichtig ist es jedoch all diese Stocks zumindest auf der Watchlist zu haben, um mögliche Ausreißer, aber auch die allgemeine Sektor-Stimmung rechtzeitig zu erkennen.

Viel Erfolg Und Bleiben Sie Profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.