Automation und Wasserversorgung (UPDATE): Emerson Electric (EMR), Primo Water (PRMW) und Mueller Water Products (MWA) gehen zur Trendfortsetzung über!

Liebe Leser,

Im aktuellen TrendUpdate geht es zunächst um die Aktie von Emerson Electric (EMR), die wir zuletzt als eine interessante Re-Entry-Chance im Rahmen des Robotiktrends thematisiert haben. Der Wert, angetrieben von starken Quartalszahlen, hat mittlerweile eine Breakoutbewegung absolviert und auf ein neues Allzeithoch gezogen. Doch diese Story, die im Großen und Ganzen vom steigenden Bedarf nach Netzmanagement und der zunehmenden Fabrikautomation angetrieben wird, scheint erst jetzt einen Wachstumsimpuls zu bekommen, was die Aktie zum plausiblen Trendfolgekandidaten macht. Ein ähnliches Bild haben wir auch bei den Aktien von Mueller Water Products (MWA) und Primo Water (PRMW) aus dem Trend rund um die Wasserversorgung, die vor dem Hintergrund starker Zahlen eine Big-Picture-Breakout-Bewegung absolvierten und haben damit ein frisches Trendfolge-Long-Signal generiert. Der Markt für kommunale Wasserversorgung wird von der steigenden Bedeutung und den Investitionen in die veraltete Wasserinfrastruktur profitieren. Dazu kommen auch positive Effekte aus der angelaufenen US-Reindustrialisierung, was v.a. Konzernen wie MWA auch zukünftig ein gutes Geschäft bescheren dürften. Legen wir also los.

https://viz.traderfox.com/peer-group-tabelle/CA74167P1080/DI/primo-water-corp/aktien-68902-67286

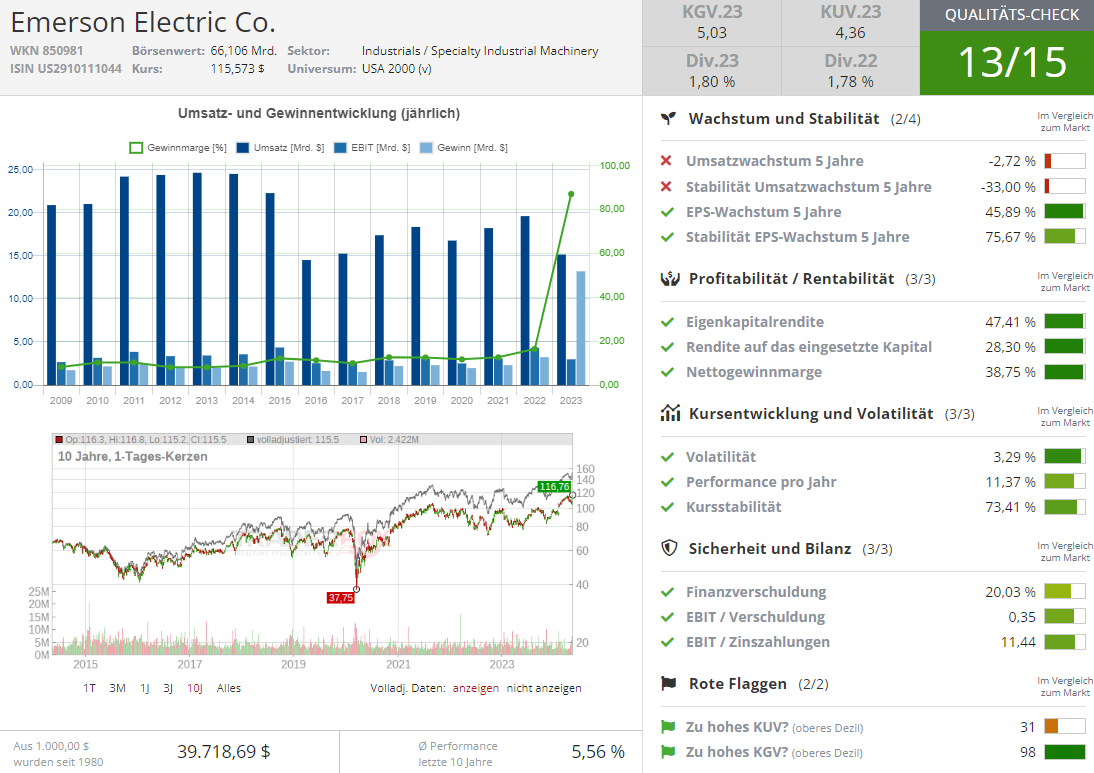

Emerson Electric (EMR)

Emerson Electric (EMR) hat sich durch aktives Portfoliomanagement und Veräußerungen erfolgreich zu einem wachstumsstarken Industrietechnologieunternehmen entwickelt. Und somit ist der Konzern gut positioniert, um vom angelaufenen Wachstum des Rechenzentrumsmarktes und der zunehmenden Fabrikautomatisierung zu profitieren. Einen ersten Hinweis darauf bekamen wir aus den starken Quartalszahlen, die der Konzern am 8. Mai vorgelegt hat. Nach Jahren der Veräußerung und Akquisitionen hat sich Emerson erfolgreich zu einem wachstumsstärkeren Industrietechnologieunternehmen mit einem robusten Geschäft in den Bereichen Software, Steuerung, Nachhaltigkeit, Dekarbonisierung und Energiewende entwickelt.

Spezialist für Ingenieursdienstleistungen

Der Konzern verfügt zwar über einige Softwareprodukte im Portfolio, fokussiert sich jedoch primär auf Vertrieb von wichtigen Hardware-Komponenten wie Sensoren für die Messinstrumentierung, Ventile, Regler, Montage- und Reinigungslösungen, etc. Der gute Konzernzustand ist die Folge des aktiven Portfoliomanagement, wobei Emerson in den vergangenen Jahren wachstumsschwache Bereiche wie sein Climate Technologies-Geschäft, InSinkErator-Geschäft, Geschäft mit Therm-O-Disc-Sensor- und Schutztechnologien veräußert hat. Gleichzeitig hat man im Mai 2022 Aspen (AZPN) und National Instruments Corporation gekauft, um eigene Expertise rund Industriesoftware und softwareverbundene automatisierte Test- und Messsysteme zu verbessern. Dies ist eine wichtige Grundlage für das höhermargige Wachstum, denn durch den verbesserten Produktportfoliomix steigt auch die Chance auf große Aufträge mit höheren Margen. Und Software, die meist Hand in Hand mit der Hardware geht und als Gesamtpaket verkauft wird, nimmt in dieser Konzeption eine zentrale Rolle ein. Deswegen bemüht sich Emerson kontinuierlich darum, das Softwaregeschäft zu beschleunigen.

Fabrikautomation als Wachstumstreiber

Fortune Business Insights prognostiziert, dass der globale Markt für Fabrikautomation von 2022 bis 2029 mit einer CAGR von 9,8 % wachsen wird. Diese Schätzung ist zwar OK, könnte sich jedoch vor dem Hintergrund der wachsenden Bedeutung von KI-Technologien als zu konservativ erweisen. Die Wachstumsfaktoren sind hier im Wesentlichen weiterhin die hohen Arbeitskosten, zunehmende Bedeutung der Vernetzung im Rahmen des IoT-Trends, aber auch die steigende Nachfrage nach Robotik, was logischerweise nach und nach in eine zunehmende Automation und Digitalisierung mündet. Die Fabrikbetreiber sind dabei stark daran interessiert, ihre Betriebe und Fabriken weitgehen zu automatisieren, was logischerweise in die steigende Nachfrage nach Komponenten für die Fabrikautomatisierung mündet, und dies kommt Konzernen wie Emerson zugute. Was neu ist, wäre der KI-Trend, wobei die schon seit Jahrzehnten angelaufene Automation immer mehr durch KI-Steuerungs- und Optimierungssoftware vervollständig wird. Emerson liefert in dieser Hinsicht wichtige Komponenten für den Markt der Fabrikautomation, darunter Magnetventile, Pneumatikventile, Ventilstellungsanzeigen, Pneumatikzylinder und Aktuatoren usw. Und damit ist die Gesellschaft gut für das zukünftige Wachstum positioniert.

Wachstumschancen im Rechenzentrumsmarkt

Die Grundlage dieser Story ist simpel und wurde von uns schon sehr oft thematisiert. Immer mehr Großkonzerne wie Amazon, Microsoft, Alphabet etc. investieren stark in den Aufbau einer weitverzweigten leistungsfähigen Rechenzentren-Infrastruktur, um die Nachfrage nach KI- und Cloud-Computing, maschinellem Lernen etc. zu befriedigen. Diese hohe Investition in Rechenzentren wird u.a. auch den Stromverbrauch erheblich erhöhen. Emerson geht in dieser Hinsicht davon aus, dass der jährliche Stromverbrauch des US-Rechenzentrum-marktes von 2023 bis 2030 mit einer CAGR von 22 % steigen wird, was logischerweise zu einem enormen Bedarf an Strom- und Netzmanagement führen dürfte. Emerson besitzt in dieser Hinsicht 40 % des Nordamerikanischen Marktanteils rund um die Echtzeit-Netzmanagement-Software. Und genau deswegen dürfte der Konzern in den kommenden Jahren immer mehr von seinem Software- und Steuerungsgeschäft profitieren. Und damit haben wir es im Fall von Emerson Electric mit einem Wachstumsunternehmen zutun.

Zwei Big-Picture-Wachstumsstories aus dem Wassertrend

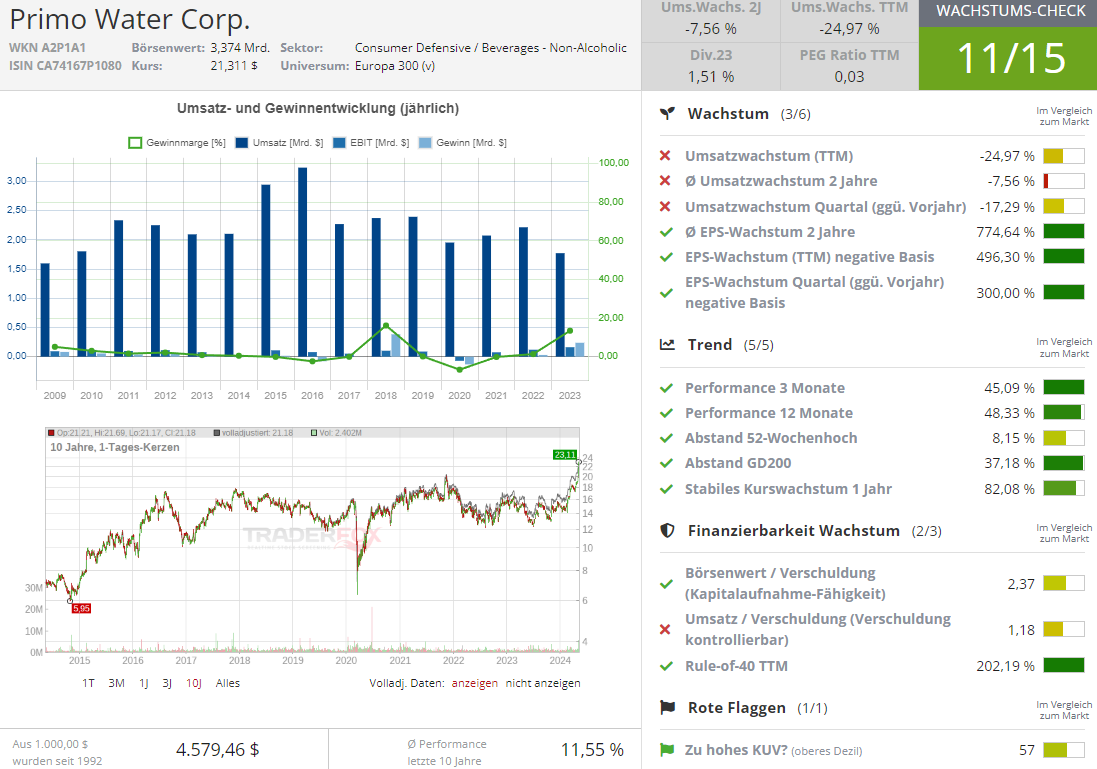

Wasseraufbereitung ist eine Trendrichtung, deren Entwicklung auf natürlichen Faktoren basiert und deren Servicedienstleistungen für die moderne Welt genau wie die Abfallbeseitigung unabdingbar sind. Genau dies garantiert eine kontinuierlich hohe Nachfrage, die mit dem Wachstum der Weltbevölkerung kontinuierlich zunimmt. Hinzu kommen solche Belastungsfaktoren wie die schon bekannte Industrialisierung und Urbanisierung, was die Nachfrage nach Wasser zusätzlich katalysiert. Der moderne Lifestyle lässt schon jetzt erahnen, dass der Wasserbedarf sowie das Bedürfnis nach den dazugehörigen Modernisierungsarbeiten in den Industriestaaten zukünftig zunehmen werden. Und die Anfänge davon sehen wir schon in der aktuellen Berichts Saison, bei den Big-picture-Breakouts von Aktien wie Primo Water (PRMW) und Mueller Water Products (MWA), die wir im August 2023 als sehr plausible Rebound-Chancen identifiziert haben.

Primo Water (PRMW) – der Trinkwasser-Anbieter mit wiederkehrenden Erlösen

Primo Water (PRMW) ist ein reiner Wasserversorger, der im März 2020 aus der Übernahme des alten Primo-Geschäfts durch Cott hervorgegangen ist. Das Ökosystem des Unternehmens für Wasserlösungen wird durch ein Sortiment an Wasserspendern und sein Wasserdirektgeschäft verankert. In letzterem erhält das Unternehmen wiederkehrende Einnahmen für die Lieferung großer (3- und 5-Gallonen-) Wasserflaschen an private und gewerbliche Kunden zur Verwendung in den gut bekannten Wasser-Spendern. Zu den ergänzenden Angeboten gehören auch ein verzweigtes Wasser-Service-Netzwerk, wo die Verbraucher vorgefüllte Behälter im Einzelhandel austauschen oder kaufen können, und die Wassernachfüllung, bei der die Verbraucher Zugang zu dem von Primo verwalteten Netzwerk von Selbstbedienungs-Nachfüllautomaten haben. Der Großteil des Umsatzes wird in Nordamerika erwirtschaftet, wo das Unternehmen mittlerweile mehr als 2,2 Millionen Kunden hat. Der Rest kommt vor allem aus Europa und Israel. Fast 68 % der Umsätze entfallen jedoch auf das Selbstbedingungsservice und das voreingeplante Lieferservice, was für eine sehr hohe Kundenbindung sorgt.

Hohe Kundenbindung

Der Vorteil dieses Geschäftsmodells besteht darin, dass die Kunden nach der ersten Bestellung von Wasser bei Primo Water in den allermeisten Fällen weiterhin beim Unternehmen einkaufen, da sie noch Flaschen mit Primo Water haben. Auf der anderen Seite motiviert das Unternehmen die Kunden, leere Flaschen an Abholstellen umzutauschen, dank eines Rabatts auf den Kauf einer neuen Flasche im Falle der Rückgabe der alten. Dadurch baut das Unternehmen langfristige Beziehungen zu Kunden auf, die es Ihnen ermöglichen, den Umsatz zu skalieren. Und so ist der Konzern derzeit einer der größten Akteure auf dem US-Markt mit einem erkennbaren Brandnamen. Dadurch hat das Unternehmen die Möglichkeit, den Markt weiter auszubauen und dementsprechend die Wachstumsraten aufrechtzuerhalten. Die Anzureichen für eine positivge dynamik sahen wir zuletzt bei den starken Q-Zahlen, die die Aktie auch auf ein neues Allzeithoch brachten.

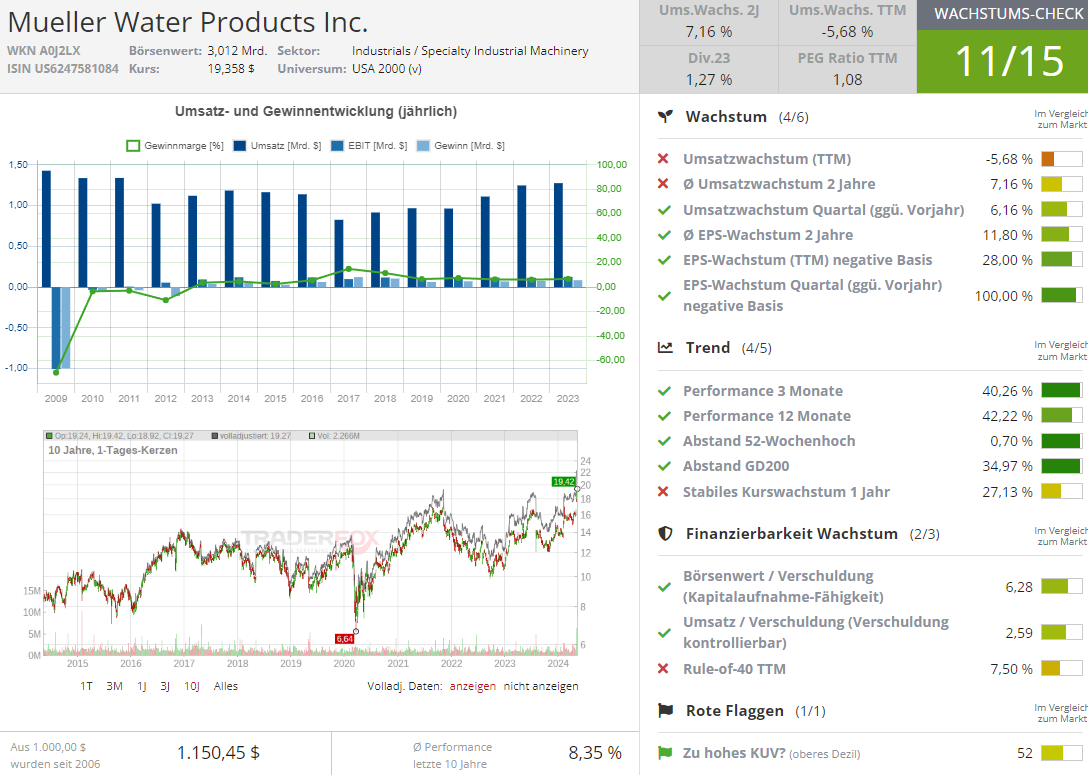

Mueller Water Products (MWA)

Die Aktien von Mueller Water Products (MWA) notierten ebenfalls auf dem Höchststand, nachdem das Unternehmen die Finanzergebnisse des zweiten Quartals veröffentlicht und Änderungen in seinem Führungsteam angekündigt hatte. Der Konzern teilte mit, dass Marietta Edmunds Zakas zur Chief Executive ernannt wurde, nachdem sie zuvor als Präsidentin und CEO sowie als Chief Financial Officer tätig war. Paul McAndrew, der Chief Operating Officer, wurde zum Präsidenten befördert. MWA ist eines der ältesten Unternehmen der Branche. Es wurde 1857 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

Spezialist für Wasserflussmanagement und die Infrastruktur in Industriequalität

Das Unternehmen bietet Produkte für das Wasserflussmanagement und die Infrastruktur in Industriequalität an. Der Konzern produziert und vertreibt Kupfer-, Messing-, Aluminium- und Kunststoffprodukte in den USA, UK, Kanada, Südkorea, aber auch dem Nahen Osten, China und Mexiko. Darüber hinaus verkauft es Stahlrohre, Messing- und Kunststoffarmaturen, Tempergussfittings und -armaturen sowie Sanitärspezialitäten und liefert Wasserrohre. Kunden sind Großhändler in der Sanitär- und Kältetechnik, Händler in der Fertighaus- und Freizeitfahrzeugindustrie, Baustoffhändler und Hersteller von Klimaanlagen (OEMs). Durch seine Produkte, Lösungen und großen Kapitalprojekte ist das Unternehmen gut positioniert, um von den zukünftigen Infrastrukturpaketen zu profitieren, sobald die Mittel freigegeben werden. Positive kurzfristige Impulse erwartet man hier von der kommenden US-Präsidentschaftswahl. Was man hier jedoch im fundamentalen Sinne braucht, ist im Wesentlichen den tatsächlichen wirtschaftlichen Aufschwung, der allerdings schon Ende 2024/Anfang 2025 kommen könnte. Erst dann wird das Unternehmen in der Lage sein, seine volle Stärke zu entfalten.

Fazit

Abschließend lässt sich zu diesem Zeitpunkt sagen, dass die Idee rund um sog. Utility-Stocks zu denen auch Wasserversorger gehören sehr gut funktioniert hat. Es wäre also angebracht in diesem Sinne zumindest über partielle Gewinnmitnahmen nachzudenken. Sonst (bis zur Zeit einer echten wirtschaftlichen Erholung) bleibt die allg. Trading-Taktik rund um Utility-Stocks eher auf Rebound-bewegungen mit einem guten CRV fokussiert. Im Fokus steht dabei weiterhin Annahme, dass man utility-Stocks eher im fall von signifikanten Korrekturbewegungen mit einem guten CRV einsammeln sollte.

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: besitzt Aktien von Amazon und Alphabet, die im Text mitangesprochen werden.