Big-Call-Depot-Update: Depotperformance weiter stabil in Schlagweite zum Allzeithoch - Pharmagigant Merck & Co bietet sich für einen Long-Einstieg mit einem Hebelderivat an!

Liebe Optionsscheine-Anleger,

trotz der jüngsten Zwischenkorrektur an den internationalen Leitindizes sehen wir aktuell keinen Grund zur Sorge. Starke US-Konjunkturdaten hatten zuletzt erneut Inflationssorgen geschürt wobei der heute gemeldete unerwartet deutliche Anstieg bei der Zahl der neu geschaffenen Stellen heute ebenfalls für Verunsicherung hinsichtlich der weiteren Geldpolitik der US-Notenbank sorgen könnte. Unsere Depotperformance präsentierte sich zuletzt mit +81% vor allem dank der starken Price-Action bei KI-Stocks wie Amazon, Alphabet, Oracle und Microsoft weiterhin stabil und rangiert damit in Schlagweite zum Allzeithoch.

Sehr bullisch präsentierten sich zuletzt vor allem unsere Neuaufnahme RTX (ehemals Raytheon). Der Defense-Spezialist dürfte dank seiner starken Marktposition bei Luftabwehr-Systemen wie Patriot weiterhin von steigenden Rüstungsausgaben vieler NATO-Staaten profitieren, zumal man auch moderne Kampf-Jets wie den F-35 Lightning mit passenden Hochleistungs-Turbinen ausstattet. Da man die Probleme bei der Tochter Pratt & Whitney bei Hochleistungs-Triebwerken für Passagiermaschinen wie den A320neo in den Griff bekommt, und gleichzeitig von steigenden Erlösen im margenstarken Wartungs- und Service-Geschäft profitiert, dürfte der Gewinn bei RTX mittelfristig kräftig anziehen. Mit einem KGV von 14 auf Basis der Schätzungen für 2026 bleibt RTX damit einer der chancenreichsten Storys im Defense-Sektor.

Gesamtüberblick: Diese Champions-Aktien stürmen auf neue Hochs!

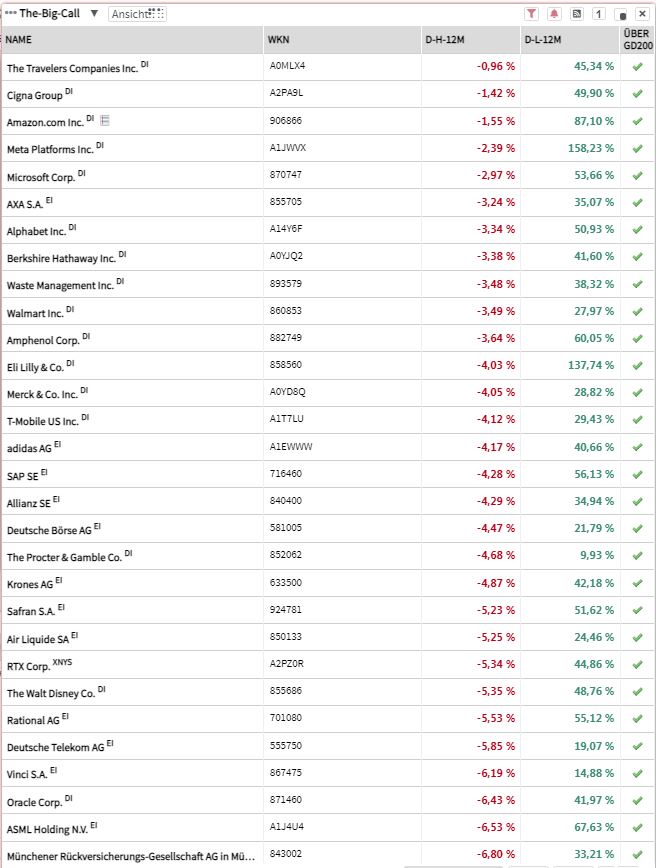

Im Rahmen unseres Depotkonzepts führen wir eine Watchlist, die wir systematisch pflegen und mit neuen interessanten Kandidaten erweitern, von denen wir ausgehen, dass sie früher oder später auf neue Allzeithochs auszubrechen. Anhand des Screenings der Auswahlrangliste, die nach dem Abstand zum 52-Wochenhoch sortiert sind, lassen sich passende Kandidaten herausfiltern, die sich gerade jetzt für einen Einstieg mit einem Hebelderivat anbieten. Wir haben das hier das Screening etwas angepasst, um Qualitätswerte, die unterhalb ihres GD200 herausfiltern zu können, was die Suche nach passenden Aktien, die sich für einen antizyklischen Long-Einstieg mit einem Hebelderivat anbieten, erleichtert.

Sie finden diese Kursliste auf https://desk.traderfox.com unter "Listen" und dann auf "The Big Call" klicken.

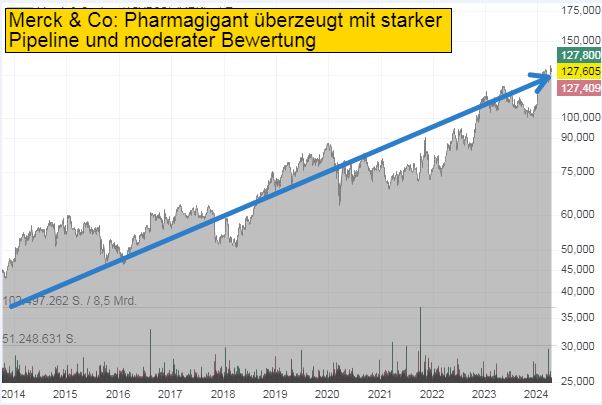

Merck & Co - US-Pharmabranchenprimus überzeugt mit starker Pipeline und moderater Bewertung!

Im Pharmasektor macht aktuell vor allem die Aktie von Merck & Co (MRK) mit einer starken Price-Action auf sich aufmerksam. Merck bietet nicht nur dank seines Onkologie-Megablockbusters Keytruda eine der chancenreichsten Langfrist-Storys bei den Big-Caps im Pharmasektor. Auch bei Impfstoffen ist man mit dem HPV-Vakzine Gardasil stark aufgestellt und verfügt dank der Kooperation mit dem mRNA-Spezialisten Moderna über eine chancenreiche Pipeline, wobei man hier gemeinsam über mehrere chancenreiche Impfstoff-Kandidaten in der fortgeschrittenen klinischen Erprobung zur Behandlung von Krebs verfügt. Auch fundamental gehört Merck & Co zu den attraktivsten Big-Caps im gesamten Sektor.

Merck erzielt mit FDA-Zulassung für Winrevair bedeutenden Durchbruch!

Bezahlt machen sich für Merck & Co die milliardenschweren Investitionen in die Weiterentwicklung seiner F&E-Pipeline. So konnte man mit der Zulassung von Winrevair, einem Präparat zur Behandlung von Lungenhochdruck, kürzlich einen bedeutenden Durchbruch erzielen. Nach Abschluss der klinischen Phase-III-Studien konnte Winrevair mit überzeugenden Ergebnissen aufwarten. So konnte das Sterberisiko bzw. das Fortschreiten der meist tödlich verlaufenden Lungen-Erkrankung bei den Patienten um bis zu 84% reduziert werden. Nach Einschätzung der Analystengemeinde dürfte das jährliche Spitzenumsatzpotential von Winrevair bei mindestens 2 Mrd. USD liegen, , wobei Analysten von JPMorgan hier von knapp 3 Mrd. USD ausgehen.

Starke Pipeline im Onkologie-Segment verspricht exzellente Perspektiven!

Auch im hochmargigen Onkologie-Segment konnte Merck & Co zuletzt mit positiven News aufwarten - was angesichts des auslaufenden Patentschutzes für den Onkologie-Blockbuster Keytruda im Jahr 2028 bedeutsam ist. So erhielt man von der EU die Zulassung für Keytruda in Kombination mit Chemotherapie zur Behandlung von nicht-kleinzelligem Lungenkrebs, womit Keytruda in der EU als Erstlinien- oder Kombinationstherapie für sechs unterschiedliche Arten der weltweit am häufigsten vorkommenden Krebserkrankung zugelassen wurde. Vielversprechende Aussichten bei der Behandlung von Lungenkrebs und anderen Krebsarten verspricht eine neue Kombinations-Therapie mit dem neuen Wirkstoff MK-1084 in Kombination mit Keytruda. MK-1084 wird derzeit in einer klinischen Phase-III-Studie bei rund 600 Patienten die an nicht-kleinzelligem Lungenkrebs erkrankt sind, getestet. Dieser Wirkstoff richtet sich gezielt gegen eine Mutation des G-Proteins KRAS, welche bei bestimmten Tumorarten vorkommt. Mit speziellen KRAS-Inhibitoren lassen sich diese Mutationen gezielt bekämpfen, was eine gezieltere Behandlung einiger Tumor-Arten wie nicht-kleinzelligem Lungenkrebs ermöglicht. Vielversprechende Aussichten bieten sich auch in Zusammenhang mit der Kooperation mit dem japanischen Pharmakonzern Daichy-Kangyo. Hier hatte sich Merck bekanntlich mehrere vielversprechende Medikamenten-Kandidaten gesichert. Ua erhielt man Ende Dezember von der FDA einen Fast-Track-Status für Patritumab Deruxtecan für die Behandlung von Patienten mit nicht-kleinzelligem Lungenkrebs erhalten. Nun wird mit Raludotatug Deruxtecan ein weiterer Kandidat aus der Daichy Sankyo-Serie in einer klinischen Phase-II/III-Studie mit Patienten die an einer speziellen Form von Eierstock-Krebs leiden, erprobt.

Auch wenn Merck & Co in 2028 den Patentschutz für den Blockbuster Keytruda, der aktuell einen Jahresumsatz von mehr als 25 Mrd. USD einspielt, verliert, bleibt die Story beim US-Pharmakonzern weiterhin chancenreich. Zum einen verfügt man mit dem HPV-Impfstoff Gardasil oder dem Kombinations-Impfstoff PROQUAD (Masern, Mumps, Röteln und Windpocken), dem Diabetes-Typ-II-Präparat Januvia oder dem für Entzündungserkrankungen zugelassenen Präparat Remicade über viele weitere Kernumsatzträger. Wie die jüngste Zulassung von Winrevair belegt, dürfte Merck den Großteil der zu erwartenden Umsatzrückgänge in Verbindung mit dem Patentverlust von Keytruda dank seiner chancenreichen Pipeline kompensieren können. Auch Keytruda dürfte weiterhin eine wichtige Rolle spielen, zumal das Onkologie-Präparat sich vor allem bei der Behandlung von Lungenkrebs bewährt hat und damit nicht so leicht durch Nachahmerpräparate zu ersetzen sein dürfte. Entsprechend rechnet auch der Analystenkonsens bis 2026 mit einem EPS von 10,60 USD, womit das KGV auf 11,7 sinkt.

Auch die Price-Action bei Merck & Co konnte zuletzt überzeugen, zumal die Aktie stabil am 52-Wochenhoch rangiert. Mit einem Open-End-Turbo-Long-Zertifikat von Morgan Stanley(ME2F2H) kann man hier auf die übergeordnete Trendfortsetzung spielen. Aktuell weist dieses Derivat einen theoretischen Hebel von 3,56 auf, wobei die Aktie derzeit 27,95% über der Knock-Out-Schwelle von 91,937 USD, bei der das Derivat wertlos verfällt, notiert.

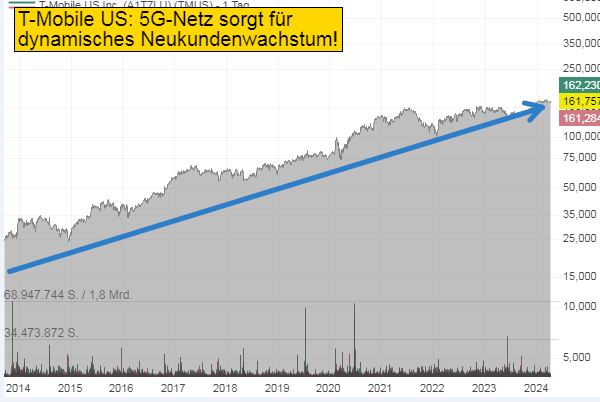

T-Mobile US - Mobilfunkcarrier überzeugt mit dynamischem Neukundenwachstum und attraktiver Bewertung!

Werte aus dem Telekom-Sektor bleiben nicht zuletzt aufgrund der attraktiven Bewertung eine interessante Option.Hier gehört vor allem T-Mobile-US zu unseren Favoriten auf der Auswahlrangliste bei "The Big Call".Denn der US-Carrier kann dank seiner überlegenen 5G-Netzabdeckung nicht nur im Mobilfunksegment punkten. Auch bei High-Speed-Internet-Zugängen ist die aktuelle Nummer 2 auf dem US-Mobilfunkmarkt überaus erfolgreich und verfügt mit mehr als 4,4 Millionen Kunden bereits über eine kritische Größe.

Starkes Neukundenwachstum sollte Ergebnis deutlich beflügeln!

Nachdem man in Q4 bereits mit einem deutlichen Anstieg von 943.000 Neukunden im margenstarken Post-Paid-Segment überzeugt hatte, rechnet man in 2024 auf Jahressicht hier mit weiteren 5,0 bis 5,5 Millionen Neukunden. Da man von den zuständigen Regulieruingsbehörden die Genehmigung für die Nutzung neuer Mobilfunk-Lizenzblöcke, mit denen man seine Marktposition in ländlichen Regionen mit geringer Netzabdeckung erhalten hatte, dürfte T-Mobile US hier bei den Mobilfunk-Vertragskunden das obere Ende der Spanne erreichen. Angesichts sinkender Inflationsraten und steigender Verbraucherausgaben dürfte das Neukundenwachstum bei höherpreisigen Tarifen wie Go5G (ab 75 UD/Monat) sowie im margenstarken Post-Paid-Segment deutlich höher ausfallen. Auch in Verbindung mit den Synergien aus der Sprint-Übernahme und den weiter forcierten Sparmaßnahmen dürften T-Mobile-US ab 2024 beim Ergebnis kräftig zulegen. Hier rechnet der Analystenkonsens bereits mit einem EPS von 8,90 USD, während für 2025 ein Gewinn von 11,05 USD erwartet wird. Damit würde das KGV auf 14,5 sinken, was angesichts der starken Wachstumsaussichten im Kerngeschäft nicht zu teuer erscheint.

Mit einem Open-End-Turbo-Long-Zertifikat von Morgan Stanley (MB8V44) kann man bei T-Mobile US auf die übergeordnete Trendfortsetzung spielen. Aktuell weist dieses Derivat einen theoretischen Hebel von 3,66 auf, wobei die Aktie derzeit 26,79% über der Knock-Out-Schwelle von 118,309 USD notiert.

Deutsche Telekom - Telekom-Gigant überzeugt mit starken Aussichten im Kerngeschäft!

Zu den Favoriten im Telekom-Sektor gehört auch die Deutsche Telekom. Die Nummer Eins im Mobilfunk-, Festnetz und Breitband-Segment in Europa profitiert nicht nur von den starken Aussichten bei seiner US-Tochter T-Mobile. Auch auf dem Heimatmarkt und im Europa-Geschäft kann der Bonner Telekom-Gigant dank dem Rollout von Bundle-Angeboten mit starken Neukundenzuwächsen punkten und hat damit gute Chancen, sein Ergebnis mittelfristig nachhaltig zu verbessern. Die Deutsche Telekom bleibt damit einer der Favoriten auf der Auswahlrangliste von "The Big Call", zumal die Aktie auch fundamental mit attraktiven Bewertungskennzahlen überzeugen kann.

Deutsche Telekom startet mit Bundle-Angeboten durch!

Neben den starken Aussichten bei T-Mobile US erhofft sich die Deutsche Telekom vom eigentlichen Kerngeschäft frische Wachstumsimpulse. Hier geht man mit attraktiven Bundle-Angeboten im Mobilfunk-, Festnetz und Internet erfolgreich auf Kundenfang. So erhalten beispielsweise langjährige Festnetz- und Internet-Kunden auch passende Mobilfunkverträge zu attraktiven Konditionen, womit man auch im hart umkämpften Mobilfunk-Markt trotz wachsender Konkurrenz durch Billig-Anbieter erfolgreich punkten kann. Mit dem Ausbau des Streaming-Angebots MagentaTV 2.0 will die Deutsche Telekom auch bei Streaming-Angeboten punkten, wobei man mit der "Best-Aggregator-Strategie" möglichst viele Streaming-Angebote über Magenta TV zu vergünstigten Konditionen anbieten will. Seit Anfang April können Magenta TV-Kunden auch das Streaming-Angebot von Paramount + abrufen, wobei man die ersten drei Monate gratis erhält und danach den regulären Abo-Preis von 7,99 Euro/Monat bezahlt. Auch bekannte Streaming-Angebote von RTL+ Premium, Netflix und Disney+ sind mit neuen Tarif-Modellen wie TV Smart Stream schon ab 17 Euro/ Monat zu haben. Komplettiert wird das Angebot durch Sport-Live-Übertragungen,die man kostenpflichtig zubuchen kann. Da man sein Angebot weiter konsequent ausbaut, konnte die Kundenbasis von Magenta TV in 2023 um 200.000 auf 4,3 Millionen zulegen.

Deutsche Telekom überzeugt mit starken Aussichten im Kerngeschäft und attraktiver Bewertung!

Operativ konnte die Deutsche Telekom zuletzt überzeugen, wobei man trotz hoher Investitionen in den Breitband-Ausbau für das laufende Fiskaljahr von einem deutlichen Anstieg beim bereinigten operativen Ergebnis (EBITDA AL) von rund 6% auf 42,9 Mrd. Euro ausgeht. Auch mittelfristig bleiben die Aussichten bei der Deutschen Telekom vielversprechend, zumal das starke Neukundenwachstum vor allem im Mobilfunk-Segment (+1,2 Millionen Nutzer in Deutschland, Europa-Geschäft +746.000 Kunden) sowie bei Breitband-Angeboten (2023 +600.000 Neukunden in Deutschland und Europa) dank des weiter forcierten Netzausbaus auch in den kommenden Jahren weiter anhalten dürfte. Entsprechend rechnet der Analystenkonsens bis 2025 mit einem Anstieg beim EPS auf 2,03 Euro/Aktie, womit das KGV auf moderate 11 sinkt. Attraktiv ist die Deutsche Telekom auch aufgrund der ansehnlichen Dividendenrendite von 3,9%, während das Ende Dezember angekündigte Aktienrückkaufprogramm über 2 Mrd. Euro den Kurs nach unten absichern dürfte.

Mit einem Open-End Turbo-Long-Zertifikat von Morgan Stanley (MB8URP) kann man bei der Deutschen Telekom prozyklisch folgen. Aktuell weist dieses Derivat einen theoretischen Hebel von 3,85 auf, wobei die Aktie aktuell 25,8% über der Knock-Out-Schwelle von 16,303 Euro, bei der das Derivat wertlos verfällt, notiert.

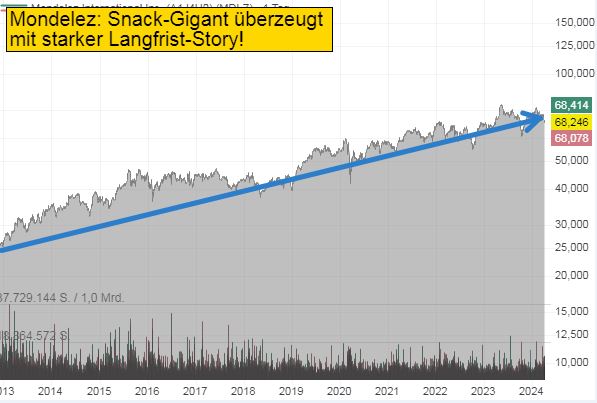

Mondelez - Snack-Spezialist bietet dank starkem Markenportfolio attraktive Langfrist-Story!

Deutlichere Abschläge waren zuletzt bei Mondelez (MDLZ) auszumachen. Neben den Befürchtungen über langfristig sinkende Absätze im Zuge des Hypes um Wegovy und andere Abnehmpräparate machte Mondelez vor allem der rasante Anstieg der Kakao-Preise zu schaffen, was sich negativ bei den Gewinnmargen niederschlagen dürfte. Da Mondelez über ein starkes Kernmarkenportfolio (Oreo, Ritz Crackers, Tuc, Toblerone, Milka Daim uvm) verfügt und es gerade im aktuellen Marktumfeld gelingt, weitere Preiserhöhungen durchzusetzen, bleibt Mondelez gerade vor dem Hintergrund der sich weiter erholenden Verbrauchernachfrage eine attraktive Langfrist-Story!

Mondelez rechnet trotz schwierigem Marktumfeld mit solidem Umsatz- und Ergebnisplus!

Nach einem insgesamt starken Abschneiden im Schlussquartal 2023 (EPS 84 Cents vs. Konsens 78 Cents) offerierte Mondelez für das laufende Fiskaljahr einen eher verhaltenen Ausblick. Demnach erwartet man für 2024 lediglich eine Verbesserung im hohen einstelligen Prozentbereicht beim bereinigten EPS, während man bei den bereinigten Umsatzerlösen lediglich von einem Anstieg von 3 bis 5% ausgeht. In 2023 hatte Mondelez vor allem dank kräftiger Preiserhöhungen mit einem satten Anstieg von 19% auf 3,19 USD/Aktie sowie einem organischen Umsatzplus von 9,8% sehr stark abgeschnitten. CEO Van De Put ließ jedoch beim Conference-Call, durchblicken, dass man trotz rekordhoher Kakaopreise und dem nach wie vor schwierigen Marktumfeld durchaus positiv überraschen könnte. So sieht man gerade in Kernmärkten wie Europa und Nordamerika durchaus Spielraum für weitere Preiserhöhungen, obwohl man in 2023 die Preise um mehr als 10% angehoben hatte.

Da die Absätze bei den Kernmarken trotz der kräftigen Preiserhöhungen konzernweit auf Vorjahresniveau gelegen hatten, sollte Mondelez auch in 2024 keine Schwierigkeiten haben, höhere Preise durchzusetzen. Da sich der Inflationsdruck weiter abschwächt, dürften viele Verbraucher für ihre Lieblings-Snacks und Schokospezialitäten auch etwas tiefer in die Tasche greifen. Entsprechend dürfte Mondelez die Margen trotz steigender Beschaffungskosten für Kakao und Zucker sowie höherer Lohnkosten mindestens stabil zu halten. Auch in den so genannten Emerging-Markets bleiben die Aussichten für Mondelez weiter vielversprechend. Hier ruhen die Hoffnungen vor allem auf der Region Asien/Pazifik, zumal die Konsumnachfrage gerade in Kernmärkten wie China wieder langsam erholt.

Fundamental ist Mondelez auf dem aktuellen Niveau nicht teuer. Aktuell rechnet der Analystenkonsens für 2024 mit einem EPS von 3,52 USD, während der Gewinn je Aktie in 2025 bereits bei 3,81 USD erwartet wird. Damit sinkt das KGV auf Basis der Schätzungen für 2025 auf 17,8.

Mit einem Hebelderivat kann man bei Mondelez nach den jüngsten Rücksetzern auf eine Fortsetzung des übergeordneten Aufwärtstrends spielen. Hier bietet sich ein Open-End Turbo-Long-Zertifikat von Morgan Stanley (ME1SYV) an. Aktuell weist dieses Derivat einen theoretischen Hebel von 3,09 auf, wobei die Aktie derzeit 31,61% über der Knock-Out-Schwelle von 46,657 USD, bei der das Derivat wertlos verfällt, notiert.

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!