Der Biotech-Sektor mit spannenden Stories. Diese Aktien gehören auf die Watchliste!

Der US-ETF des Biotech-Sektors (XBI) befindet sich gut 5 % unter seinem 52 Wochenhoch, das einem fünf Jahreshoch entspricht. Dahinter stecken spannende Stories des gesamten Sektors, die der Markt in der nahen Zukunft verstärkt spielen könnte.

Künstliche Intelligenz ist einer der wichtigsten Katalysatoren

Die Künstliche Intelligenz (KI) spielt eine immer bedeutendere Rolle in der Biotechbranche. Dafür gibt es vier Hauptgründe.

Erstens unterstützt die KI dabei, Krankheiten zu diagnostizieren, zu klassifizieren und zu prognostizieren. Hierfür interpretiert sie medizinische Bilder, Laborergebnisse, Symptome, Biomarker und Genomdaten der Patienten, verbessert die Diagnosegenauigkeit, ermöglicht die Früherkennung und fördert die personalisierte Medizin. Dadurch werden Behandlungen effektiver, sicherer und erschwinglicher.

Zweitens ist die Entdeckung von Medikamenten zu nennen. KI-Algorithmen analysieren große Datensätze, um potenzielle Wirkstoffe zu identifizieren, zu validieren und zu optimieren. Sie durchsuchen die chemischen, biologischen und klinischen Daten, modellieren die Struktur-Wirkungs-Beziehungen, können die Toxizität und das Sicherheitsprofil hervor und schlagen die Synthesewege vor. Damit wird der Prozess der Medikamentenentwicklung massiv beschleunigt, die Effizienz der Therapien deutlich erhöht und die Kosten substantiell reduziert.

Drittens können im Bereich der Therapie KI-Algorithmen helfen, neue therapeutische Modalitäten zu entwickeln, zu verbessern und zu überwachen. Sie versteht die molekularen Mechanismen, die Signalwege, die Immunantwort und die Krankheitsmodelle, prognostiziert die therapeutische Wirksamkeit und Verträglichkeit, unterstützt die Patientenselektion und ermöglicht die Therapieanpassung und -überwachung.

Viertens sind KI-Modelle bei der Bioprozessoptimierung sehr hilfreich. Sie überwachen Produktionsprozesse und reduzieren den Ausschuss biotechnologischer/-pharmazeutische Produkte. Dies verbessert die Kostenstruktur im Herstellungsbereich.

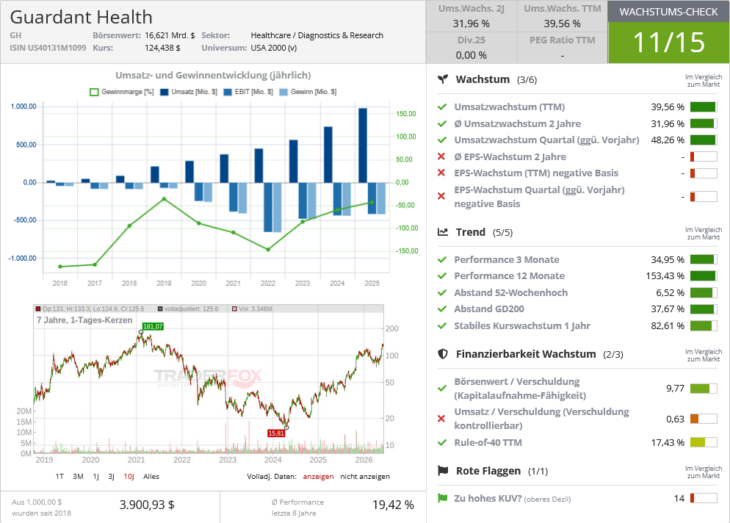

Guardant Health – Der stille Revolutionär im Kampf gegen Krebs mit neuem 4,5 Jahreshoch

Guardant Health (GH) ist eines der spannendsten Unternehmen im Bereich der Präzisionsonkologie. Das Unternehmen wurde 2012 gegründet und hat sich zum Ziel gesetzt, Krebs mithilfe von Bluttests, umfangreichen Datensätzen und künstlicher Intelligenz zu bekämpfen. Die Kernidee dahinter ist die sogenannte Flüssigbiopsie: Statt einer invasiven Gewebeentnahme genügt eine einfache Blutprobe, um den genetischen Fingerabdruck eines Tumors zu analysieren.

Das Leitprodukt Guardant360 wurde 2014 eingeführt und war die erste Flüssigbiopsie für ein vollständiges genomisches Profiling von Krebstumoren. Hinzu kommt Guardant Reveal, ein Test zur Erkennung minimaler Tumorrückstände nach einer Operation. Das dritte Standbein ist Shield, ein blutbasierter Vorsorgetest auf Darmkrebs, der zunehmend an Bedeutung gewinnt. Shield richtet sich darauf ab, traditionelle Vorsorgemethoden durch ein nicht-invasives Blutverfahren zu ersetzen und stellt einen erheblichen Marktchance dar.

Im Wettbewerb trifft Guardant Health auf Foundation Medicine, eine Tochter von Roche, sowie auf Exact Sciences, das mit dem Stuhltest Cologuard ebenfalls im Darmkrebsvorsorge-Markt aktiv ist, und das Ende 2025 von Abbott übernommen wurde.

Der Markt spielt die "Story" der breiten Einführung von Bluttests als Standard in der Krebsvorsorge, was spekulativ einen ähnlichen Wandel anstoßen könnte wie einst die Einführung der Mammografie.

Im Bereich KI setzt Guardant Health auf drei Ebenen ein. Erstens treibt die Guardant Infinity Plattform mit einer KI-Lernmaschine die Diagnosegenauigkeit voran, indem sie Tumormuster in großen Patientendatensätzen erkennt. Konkret ermöglicht das KI-Modell Dinge, die ohne maschinelles Lernen schlicht nicht möglich wären: den Ursprung von Krebstumoren bei unbekanntem Primärtumor zu bestimmen, Brustkrebssubtypen anhand von Methylierungsmustern zu klassifizieren und das Fehlen von therapierelevanten Mutationen zu bestätigen, wodurch Patienten schneller zur Behandlung gelangen, ohne zusätzliche Tests. Zweitens schafft die Datenbank mit über 450.000 erfassten Patientenfällen einen sich selbst verstärkenden Wettbewerbsvorteil: Je mehr Proben analysiert werden, desto präziser werden die KI-Modelle. Drittens monetarisiert Guardant diese KI-Kompetenz direkt, indem Pharmaunternehmen für den Zugang zu KI-gestützten Erkenntnissen für ihre Medikamentenentwicklung zahlen. Hierbei handelt es sich um einen Geschäftsbereich, der zuletzt 53 Millionen US-Dollar Quartalsumsatz erzielte.

Die zuletzt veröffentlichten Quartalszahlen vom 7. Mai 2026 für das erste Quartal 2026 zeigten einen Umsatz von 302 Millionen US-Dollar, ein Plus von 48 Prozent gegenüber dem Vorjahreszeitraum. Damit wurden die Analystenerwartungen von 278 Millionen US-Dollar getoppt. Der bereinigte Verlust je Aktie lag bei 0,45 US-Dollar und übertraf damit die Erwartungen von minus 0,47 US-Dollar leicht. Das Management hob die Umsatzprognose für das Gesamtjahr 2026 auf 1,30 bis 1,32 Milliarden US-Dollar an. Dies entspricht einem Wachstum von 32 bis 34 Prozent. Bemerkenswert ist dabei die neue Zusammenarbeit mit Quest Diagnostics, die den Zugang zu mehr als 650.000 Ärzten beschleunigt hat und die Verbreitung des Shield-Tests spürbar antreibt.

Am 20. Mai 2026 gab es einen Pivotal News Point, als Guardant Health die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für Guardant360 Liquid CDx erhielt. Das ist das bislang größte von der FDA zugelassene Flüssigbiopsie-Panel, das erstmals genomische und epigenomische Daten kombiniert, um die Behandlungswahl bei fortgeschrittenem Krebs zu unterstützen. Die Zulassung überführt sieben bestehende Begleitdiagnostik-Zulassungen auf das neue Verfahren Das ist ein erheblicher technologischer Vorsprung gegenüber dem Wettbewerb und dürfte die Erstattungsfähigkeit bei Krankenversicherungen weiter stärken. Die Aktie legte daraufhin um rund 17 Prozent zu, und mehrere Analysten erhöhten gleichzeitig ihre Kursziele: Baird hob das Ziel auf 129 US-Dollar an, JPMorgan und Piper Sandler beide auf 135 US-Dollar, jeweils mit einer Kaufempfehlung.

Charttechnisch konsolidiert die Aktie seit einer guten Woche seitwärts. Sie tut dies in einer engen Handelsspanne. Das ist sehr konstruktiv. Dem Ausbruch aus dieser Konsolidierung kann gefolgt werden.

Quelle: Wachstums-Check TraderFox

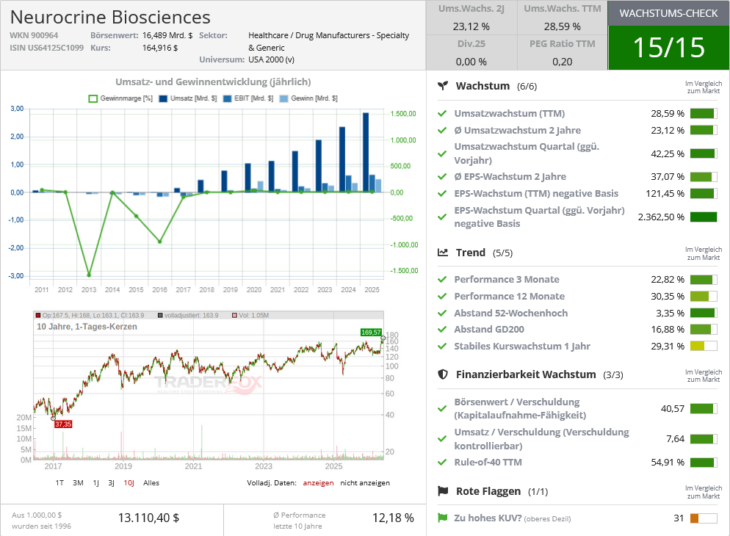

Neurocrine Biosciences - Rekordumsatz und Übernahme führen zu einem Allzeithoch

Neurocrine Biosciences (NBIX) ist ein US-amerikanisches Biotechnologieunternehmen mit Sitz in San Diego, das sich auf die Entwicklung und Vermarktung von Medikamenten für neurologische und endokrinologische Erkrankungen mit hohem Versorgungsbedarf spezialisiert hat.

Anders als breit aufgestellte Pharmaunternehmen setzt Neurocrine konsequent auf spezialisierte Nischen, in denen es mit einem schlanken Vertrieb eine hohe Marktdurchdringung erzielen kann. Das 1992 gegründete Unternehmen ist seit 1996 an der Nasdaq notiert.

Das Geschäftsmodell stützt sich auf die folgenden beiden zugelassenen Hauptprodukte:

- INGREZZA (Wirkstoff: Valbenazin) ist ein Medikament zur Behandlung der tardiven Dyskinesie, einer schweren Bewegungsstörung, sowie der Chorea bei Huntington-Erkrankung. INGREZZA gilt als Marktführer in seiner Klasse.

- CRENESSITY (Wirkstoff: Crinecerfont) wurde Ende 2024 zugelassen und behandelt die angeborene Nebennierenrinden-Überfunktion. Dies ist eine seltene, lebenslange Hormonstörung. In seinem ersten vollen Vermarktungsjahr 2025 erwirtschaftete CRENESSITY bereits 301 Millionen US-Dollar Umsatz und übertraf damit die meisten Analystenschätzungen.

Die "Story" dreht sich um die strukturell wachsende Nachfrage nach Therapien für seltene und bislang unterversorgte neurologische Erkrankungen. Schätzungen zufolge werden weniger als zehn Prozent der rund 800.000 Patienten mit tardiver Dyskinesie in den USA derzeit mit einem Wirkstoff der VMAT2-Klasse behandelt. INGREZZA gehört genau dazu, was das Wachstumspotenzial noch immer erheblich erscheinen lässt.

Im Wettbewerb steht Neurocrine vor allem mit Teva Pharmaceuticals und dessen Medikament Austedo sowie mit Crinetics Pharmaceuticals, das im CRENESSITY-Markt mittelfristig eine Konkurrenztherapie entwickelt.

In den am 5. Mai 2026 veröffentlichten Quartalszahlen für das erste Quartal 2026 meldete das Unternehmen einen Gesamtumsatz von 814,5 Millionen US-Dollar. Das entspricht einem Anstieg von 44 % gegenüber dem Vorjahresquartal und lag deutlich über den Analystenerwartungen. Der Gewinn je Aktie lag bei 1,94 US-Dollar und übertraf damit die Markterwartung von 1,61 US-Dollar um rund 20 Prozent. Im Vorjahresquartal hatte dieser Wert noch bei 0,70 US-Dollar gelegen. Für das Gesamtjahr 2026 bestätigte das Unternehmen seine INGREZZA-Umsatzprognose von 2,7 bis 2,8 Milliarden US-Dollar. Als wichtigstes strategisches Ereignis kündigte Neurocrine die geplante Übernahme von Soleno Therapeutics für rund 2,9 Milliarden US-Dollar an, die voraussichtlich im zweiten Quartal 2026 abgeschlossen wird und mit dem Produkt VYKAT XR (Diazoxin-Cholin) eine weitere seltene Erkrankung ins Portfolio bringt.

Im Bereich KI hat das Unternehmen im Juni 2025 mit der Ernennung von Lewis Choi zum Chief Information Officer ein deutliches Signal gesetzt. Choi verfügt über 25 Jahre Erfahrung in der Informationstechnologie und der künstlichen Intelligenz und war zuvor bei Thermo Fisher Scientific als Vice President für den Bereich KI-Automatisierung und Daten tätig.

Das Chartbild sieht sehr bullisch aus. Am Mittwoch brach die Aktie aus einer drei wöchigen Seitwärtskonsolidierung aus. Diesem Ausbruch hätte man folgen können. Aktuell sehe ich kein Einstiegsszenario. Es bietet sich an die Aktie auf die Watchliste zu legen.

Quelle: Wachstums-Check TraderFox

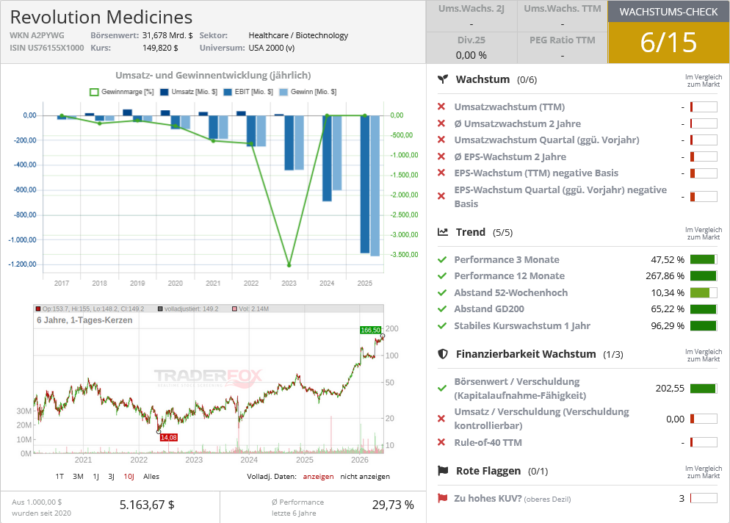

Revolution Medicines - Wegweisende Studiendaten und neues Allzeithoch

Revolution Medicines (RVMD) wurde im Oktober 2014 in Kalifornien gegründet und vollzog im Februar 2020 seinen Börsengang.

Das Unternehmen konzentriert sich ausschließlich auf die Entwicklung von Krebsmedikamenten, die gezielt das sogenannte RAS-Protein blockieren. Hierbei handelt es sich um einen der häufigsten Treiber aggressiver Tumoren.

Das Geschäftsmodell ist ein klassischer, hochriskanter Biotech-Ansatz ohne laufende Produkteinnahmen: Nahezu alle Ausgaben fließen in Forschung und Entwicklung, mit dem Ziel, erste Medikamente zur Zulassung zu bringen. Der Wirkstoffkandidат Daraxonrasib richtet sich dabei gegen die aktive Form des RAS-Proteins. Hierbei handelt es sich um einen Ansatz, den Wettbewerber wie Amgen mit Lumakras oder Bristol Myers Squibb mit Krazati noch nicht beherrschten, da deren Wirkstoffe nur die inaktive Form des Proteins treffen konnten.

Die übergeordnete "Story", die der Markt spielt, lautet: RAS-Mutationen treiben rund 30 Prozent aller menschlichen Krebserkrankungen an, z. B. Bauchspeicheldrüsenkrebs, Lungenkrebs, Darmkrebs. Wer diese Krebserkrankungen wirkungsvoll angreifen kann, erschließt einen potenziell milliardenschweren Markt mit erheblichem ungedecktem Bedarf.

Am 13. April 2026 gab es einen Pivotal News Point. Revolution Medicines veröffentlichte vor Börseneröffnung die positiven Ergebnisse der globalen Phase-3-Studie RASolute 302 für den Wirkstoff Daraxonrasib bei Patienten mit vorbehandeltem metastasiertem Bauchspeicheldrüsenkrebs. Das elektrisierte den Markt und war der Auslöser für das Gap Up von rund 37 %. Die Zahlen waren schlicht außergewöhnlich: Daraxonrasib erzielte eine mittlere Gesamtüberlebenszeit von 13,2 Monaten, verglichen mit 6,7 Monaten unter Standardchemotherapie bei einem sogenannten Hazard Ratio von 0,40 (p < 0,0001). Das bedeutet grob gesagt: Das Sterberisiko wurde um 60 % gesenkt, die Überlebenszeit fast verdoppelt. Für eine Krebsart, die als nahezu aussichtslos gilt, ist das ein historischer Wert. Revolution Medicines kündigte unmittelbar an, die Daten bei globalen Zulassungsbehörden einzureichen, darunter bei der US-amerikanischen Arzneimittelbehörde FDA im Rahmen eines sogenannten "Commissioner's National Priority Voucher", der eine beschleunigte Prüfung ermöglicht.

Die zuletzt veröffentlichten Quartalszahlen stammen vom 6. Mai 2026 (erstes Quartal 2026). Das Unternehmen erzielt noch keine Produktumsätze. Der Verlust je Aktie lag bei 2,29 US-Dollar und verfehlte die Analystenerwartung von 1,64 US-Dollar deutlich.

Der Chart sieht sehr bullisch. Erst am vergangenen Montag markierte die Aktie ein neues Allzeithoch. Aktuell sehe ich kein klares Tradingsetup. Es lohnt sich, die Aktie auf die Watchliste zu legen und auf eine Konsolidierung zu warten.

Bildherkunft: AdobeStock_2026817556

Kommentare

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!