Die Darvas-Scanner füllen sich langsam wieder! Diese vier spannenden US-Aktien sollte man nun im Blick haben!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

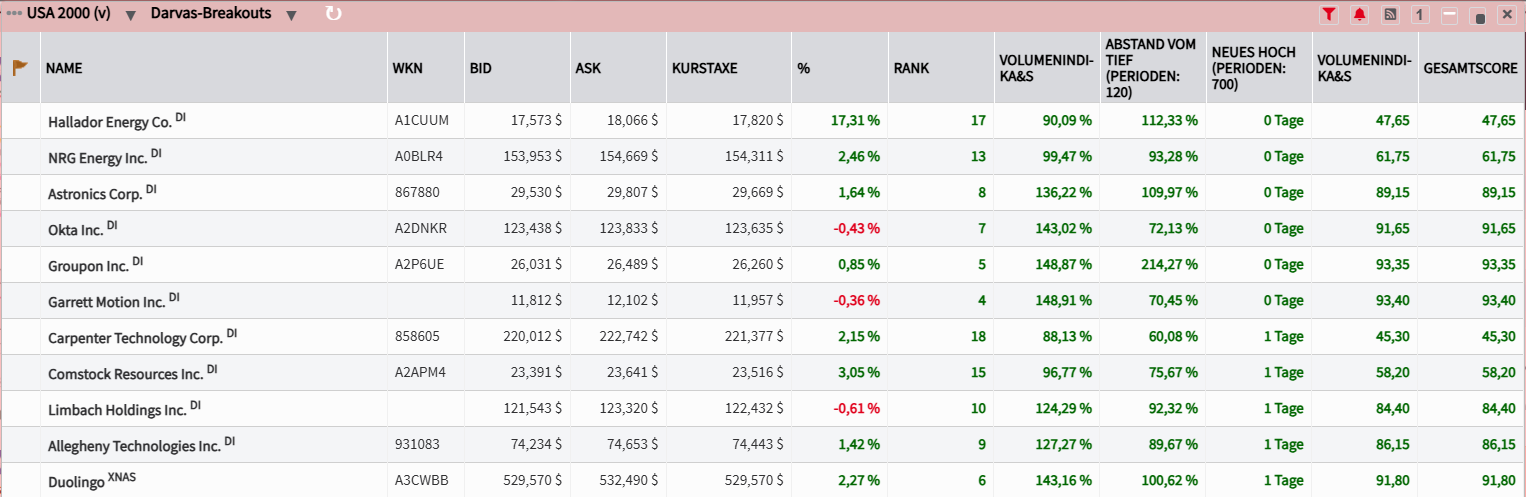

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

NRG Energy: Das Energieunternehmen befindet sich in der frühen Phase eines Superzyklus der Stromnachfrage

- Die Performance der letzten 12 Monate beträgt 87,5 %.

- Das Unternehmen besitzt und betreibt eines der vielfältigsten Erzeugungsportfolios, einschließlich Kern-, Wind- und Solarenergie.

- Die Marktposition und die zukünftigen Wachstumsaussichten von NRG Energy werden durch seine Investitionen in Erdgasanlagen, KI-gesteuerte Initiativen zur Energieeffizienz und eine solide finanzielle Leistung unterstützt.

NRG Energy (NYSE: NRG) ist ein führendes Energieunternehmen in den USA, welches seinen Hauptsitz in Houston, Texas, hat, und in der Stromerzeugung und -vermarktung sowie im Bereich Haushaltsdienstleistungen tätig ist. Das Unternehmen versorgt über 7 Mio. Kunden in 24 US-Bundesstaaten und acht kanadischen Provinzen. Das Unternehmen baut seine Position im US-Energiesektor weiter aus und profitiert vom steigenden Energiebedarf, der vor allem durch die rasante Entwicklung von Rechenzentren und Technologien der KI entsteht. NRG hatte einen Marktanteil von 7,45 % am US-amerikanischen Stromerzeugungsmarkt und belegte damit den dritten Platz nach Duke Energy (8,04 %) und The Southern Company (7,99 %). Darüber hinaus hat das Unternehmen die Einzelhandelskunden von Shell in Texas übernommen und so seine Position gestärkt (durch Marken wie Reliant, Discount Power und Cirro Energy).

NRG Energy sucht nach Möglichkeiten, Emissionen zu reduzieren und auf sauberere Brennstoffe wie Wasserstoff umzusteigen, um seinen Betrieb nachhaltiger zu gestalten. Das Unternehmen expandiert auf drei Säulen: Zunächst kündigte das Unternehmen den Bau von vier Erdgaskraftwerken mit einer Gesamtleistung von 5,4 GW an (in Partnerschaft mit GE Vernova und Kiewit). Diese Projekte zielen darauf ab, den wachsenden Energiebedarf von Rechenzentren in Texas und anderen Regionen zu decken. Das erste Kraftwerk soll 2029 in Betrieb gehen. Zweitens wird NRG für 560 Mio. USD sechs Erdgaskraftwerke von Rockland Capital erwerben und damit sein Portfolio in Texas um 738 MW erweitern. Drittens investierte das Unternehmen 2,5 Mio. USD in Equilibrium Energy, um die Energieeffizienz durch den Einsatz KI zu verbessern. Dies ist Teil eines umfassenden Innovationsfonds für den Energiesektor in Höhe von 50 Mio. USD.

NRG Energy setzt durch den Erwerb von Stromerzeugungsanlagen im Wert von 12 Mrd. USD auf eine steigende Stromnachfrage und hat jüngst die Gewinnerwartungen für das 1. Quartal übertroffen. Die Umsätze stiegen dank Zuwächsen in allen Regionen und Segmenten. Der Nettogewinn im 1. Quartal erhöhte sich dabei von 511 Mio. USD bzw. 2,31 USD pro Aktie im Vorjahresquartal auf 750 Mio. USD bzw. 3,61 USD pro Aktie. Der Umsatz wuchs um 16 % auf 8,59 Mrd. USD.

Dabei erzielte das Energieeinzelhandelsgeschäft starke Margen, die Kraftwerksflotte befand sich im Hochbetrieb und das Smart-Home-Segment schnitt besser ab als erwartet, mit 6 % mehr Kunden, 4 % höheren Margen und einer rekordhohen Kundenbindung von 90 %. Die Übernahme des Erdgaserzeugungsportfolios und der Kraftwerksplattform von LS Power werden die Kapazitäten von NRG um 18 Erdgaskraftwerke in neun Bundesstaaten erweitern. Dadurch verdoppelt sich die Erzeugungskapazität auf 25 GW. Die Übernahme würde sich unmittelbar positiv auf den Gewinn je Aktie auswirken, so NRG. Das Unternehmen prognostiziert nun eine langfristige durchschnittliche jährliche Wachstumsrate von 14 % gegenüber der vorherigen Prognose von 10 %.

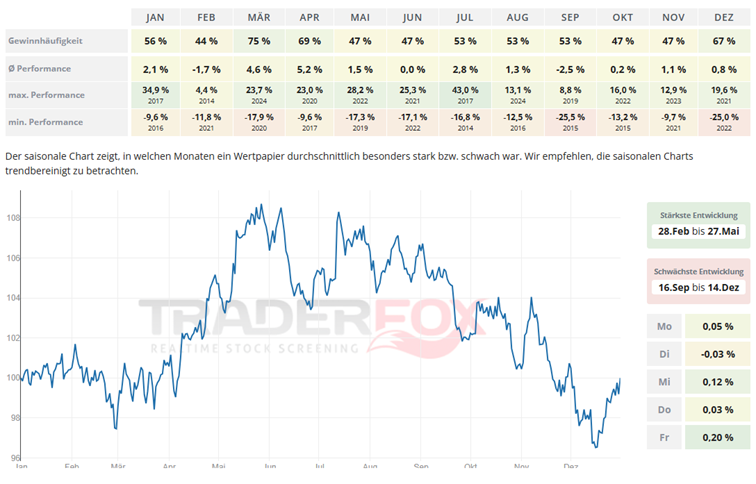

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Februar bis Ende Mai. Der April ist dabei mit einer durchschnittlichen Performance von 5,2 % und einer Gewinnhäufigkeit von 69 % auffällig. Auch der Monat März kann mit einer durchschnittlichen Performance von 4,6 % und einer Gewinnhäufigkeit von 75 % überzeugen.

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Februar bis Ende Mai. Der April ist dabei mit einer durchschnittlichen Performance von 5,2 % und einer Gewinnhäufigkeit von 69 % auffällig. Auch der Monat März kann mit einer durchschnittlichen Performance von 4,6 % und einer Gewinnhäufigkeit von 75 % überzeugen.

In den letzten 52 Wochen hat die Aktie von NRG Energy eine Rendite von 87,5 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 60 %. Die Aktie markierte das 52-Wochenhoch am 13.05.2025 bei 155,53 USD. Das 52-Wochentief markierte die Aktie am 05.08.2024 bei 65,11 USD. Seitdem konnte sich die Aktie erholen und um 140 % seit Tief zulegen.

Astronics Corporation: Der Zulieferer für die Luft- und Raumfahrt sitzt auf vollen Auftragsbüchern

- Die Performance der letzten 12 Monate beträgt 57 %.

- Astronics entwickelt und liefert verschiedene Technologien und Systeme für den Weltraum sowie die Luftfahrt, darunter Avionik, Stromversorgungssysteme und Kommunikationslösungen.

- Boeing ist einer der größten Kunden von Astronics. Die Produkte kommen sowohl in kommerziellen als auch militärischen Anwendungen zum Einsatz.

Die Astronics Corporation (Nasdaq: ATRO) beliefert die Luft- und Raumfahrt, die Verteidigung und andere wichtige Branchen weltweit mit bewährten, innovativen Technologielösungen. Astronics arbeitet eng mit seinen Kunden zusammen und integriert sein Spektrum an Technologien für Stromversorgung, Konnektivität, Beleuchtung, Strukturen, Innenausstattung und Testverfahren, um komplexe Herausforderungen zu meistern. Heute vertrauen globale Flugzeughersteller, Fluggesellschaften, militärische Zweige und Fortune-500-Unternehmen auf die Innovationskraft von Astronics. Die Strategie des Unternehmens besteht darin, seinen Wert durch die Entwicklung von Technologien und Kompetenzen zu steigern, die innovative Lösungen für seine Zielmärkte bieten.

Das Luft- und Raumfahrtgeschäft ist der Umsatztreiber des Unternehmens. Hier entwickelt und fertigt das Unternehmen Produkte für die globale Luft- und Raumfahrtindustrie. Hierzu gehören Beleuchtungs- und Sicherheitssysteme, Systeme zur Stromerzeugung, -verteilung und Sitzbewegung, Flugzeugstrukturen, Avionikprodukte, Systemzertifizierungen und vieles mehr. Die Kunden im Luft- und Raumfahrtbereich sind in der Regel Flugzeughersteller ("OEM"), die Flugzeuge für den kommerziellen Transport sowie die Militär- und allgemeine Luftfahrt bauen.

Ergänzt wird die Kundschaft durch Zulieferer dieser OEMs, Fluggesellschaften und Zweigstellen des US-Verteidigungsministeriums. Im Jahr 2024 verteilte sich der Umsatz dieses Segments zu 74 % auf den kommerziellen Transportmarkt, zu 12 % auf den Militärflugzeugmarkt, zu 11 % auf den allgemeinen Luftfahrtmarkt und zu 3 % auf sonstige Märkte. Der Großteil des Umsatzes dieses Segments resultiert dabei aus Verträgen oder Bestellungen von Kunden, die täglich oder für ein Jahr erteilt werden, und nicht aus langfristigen mehrjährigen Vertragsverpflichtungen.

Auch im Bereich der Testsysteme ist das Unternehmen gut aufgestellt. Dieses Segment wiederum konzipiert, entwickelt, fertigt und wartet automatisierte Testsysteme für die Luft- und Raumfahrt, Verteidigung, Kommunikation und den öffentlichen Nahverkehr sowie Trainings- und Simulationsgeräte für kommerzielle und militärische Anwendungen. Im Segment Testsysteme werden die Produkte von Astronics an einen globalen Kundenstamm verkauft, darunter OEMs und führende staatliche Auftraggeber für Elektronik- und Militärprodukte. Das Testsystemgeschäft verfolgt große, oft mehrjährige Projekte.

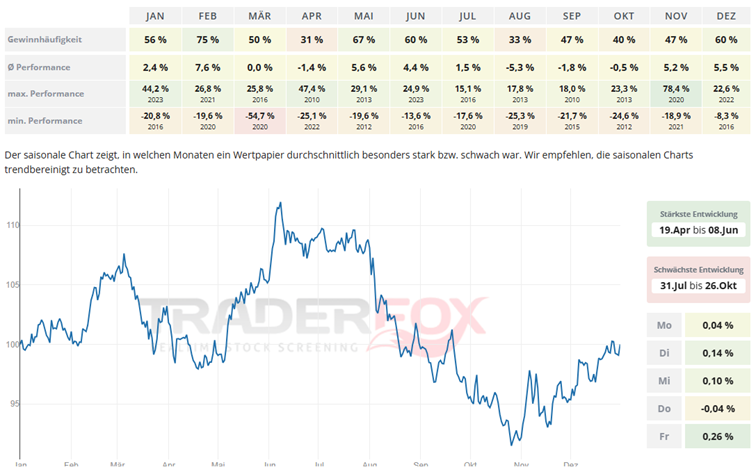

Die beste Entwicklung liefert die Aktie von Mitte April bis Anfang Juni. Der Mai sticht hierbei mit einer durchschnittlichen Performance von 5,6 % heraus. Die Gewinnhäufigkeit ist dabei mit 67 % solide. Auch der Februar zeigt sich mit einer durchschnittlichen Performance von 7,6 % und einer Gewinnhäufigkeit von 75 % freundlich.

In den letzten 52 Wochen hat die Aktie von Astronics eine Rendite von 57 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 30 %. Die Aktie markierte das 52-Wochenhoch am 13.05.2025 bei 29,73 USD. Das 52-Wochentief markierte die Aktie am 26.11.2024 bei 14,13 USD. Seitdem konnte sich die Aktie kräftig erholen und um 110 % seit Tief zulegen.

Okta: Etablierter Player im äußerst wichtigen Wachstumsmarkt für Identitätsmanagement

- Die Performance der letzten 12 Monate beträgt 26 %.

- Oktas Ergebnis im 4. Quartal des Geschäftsjahres 2025 übertraf die Erwartungen. Der Umsatz stieg im Vergleich zum Vorjahr um 13 %.

- Der IAM-Markt, der im Jahr 2025 auf 22,99 Mrd. USD geschätzt wird, soll jährlich um 12,40 % wachsen und bis 2034 65,7 Mrd. USD erreichen.

Okta (NASDAQ: OKTA) ist ein cloudnatives Sicherheitsunternehmen mit Fokus auf Identitäts- und Zugriffsmanagement. Oktas Mitarbeiterangebote ermöglichen Mitarbeitern einen sicheren Zugriff auf Cloud- und lokale Ressourcen. Durch die zunehmenden Cyberbedrohungen steigt die Nachfrage nach Identitäts- und Zugriffsmanagementlösungen. Immer mehr Unternehmen wollen ihre unterschiedlichen und ineffektiven Identitätssysteme konsolidieren und greifen dabei verstärkt auf die Identitätssicherheitsplattform von Okta zurück.

Okta ist im Markt für Identitäts- und Zugriffsmanagement tätig. Dieser Markt beläuft sich derzeit auf 22,99 Mrd. USD und soll bis 2034 rund 65,7 Mrd. USD erreichen. Das entspricht einer sehr starken jährlichen Wachstumsrate von 12,40 % in den nächsten zehn Jahren. Die Kultur des Homeoffice und hybride Arbeitsmodelle sowie die stark steigende Zahl von Cyberangriffen und Cyberkriminalität sind die Haupttreiber dieser Branche. Der IAM-Markt ist jedoch stark umkämpft und fragmentiert.

Neben Okta sind auch Ping Identity, Broadcom und andere große Akteure wie Microsoft und Oracle in diesem Segment tätig. Die Fusions- und Übernahmeaktivitäten nehmen zu, und es wird erwartet, dass sich der Markt mittelfristig konsolidiert. Angesichts des Wettbewerbsdrucks und der Präsenz großer etablierter Akteure ist die Preissetzungsmacht für Unternehmen recht begrenzt. Hier muss sich Okta also abgrenzen und tut das auch. Die von Okta angebotenen Integrationen sind dabei oft individuell auf die Kundenanforderungen zugeschnitten. Dies ermöglicht Okta eine flexiblere Preisgestaltung.

Die Lösungen von Okta werden größtenteils in der Cloud bereitgestellt und verwaltet. Das Unternehmen bietet seinen Kunden jedoch auch On-Premises-Dienste an. Dies betont Okta als wichtiges Differenzierungsmerkmal gegenüber größeren, etablierten Wettbewerbern wie Microsoft. Beispielsweise ist Microsoft Entra, die Identitätslösung des Unternehmens, für das Microsoft-Ökosystem konzipiert und wird häufig mit Microsoft 365- und Azure-Abonnements gebündelt. Okta hingegen ist plattformunabhängig und bietet Integrationen mit einer Vielzahl von Drittanbieteranwendungen und Sicherheitsökosystemen.

Okta hat außerdem Okta AI eingeführt. Dabei handelt es sich im Wesentlichen um die Integration von KI in seine Produkte, um diese sicherer zu machen. Das Unternehmen nutzt außerdem große Sprachmodelle, um Produktangebote zu vereinfachen. Angesichts der zunehmenden Anzahl von Deepfakes und Phishing-E-Mails bietet Oktas Vorstoß, KI zu nutzen, großes Potenzial in den Bereichen Identitätsprüfung und Cybersicherheit. Zusammenfassend lässt sich sagen, dass dies alles einen wichtigen Wettbewerbsvorteil für Okta darstellt.

Das Gesamtkundenwachstum hat sich im Vergleich zum Vorjahr jüngst etwas verlangsamt. Dieses nachlassende Kundenwachstum deutet darauf hin, dass sich das Unternehmen (im Gegensatz zu seiner vorherigen Phase mit hohem Wachstum) in einer stabilen Zwischenphase der Expansion befindet. Dafür ist Okta jedoch für seinen zuverlässigen Kundensupport bekannt. Das Unternehmen schneidet bei seinen Kunden in puncto Kundenzufriedenheit sehr gut ab und kann zahlreiche Erfolgsgeschichten vorweisen. Daher sollte sich das Unternehmen künftig auf Upselling und Crossselling an Bestandskunden konzentrieren, um den Umsatz zu steigern.

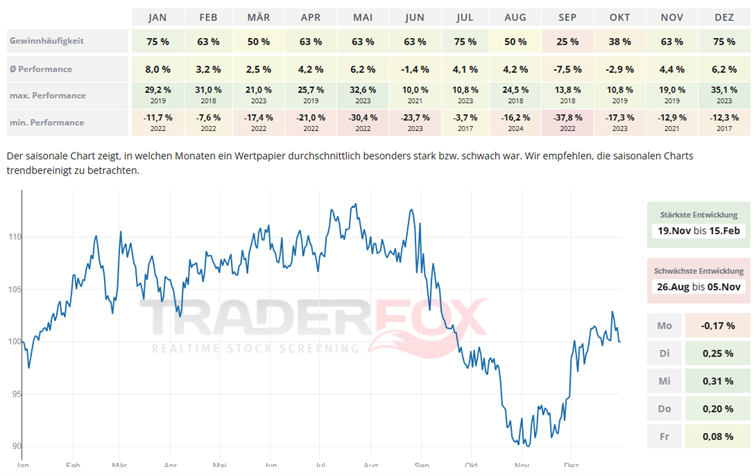

Möchte man in die Aktie von Okta investieren, so bietet sich hierfür der Zeitraum von Ende November bis Mitte Februar an. Insbesondere der Monat Januar fällt positiv auf. Die durchschnittliche Performance liegt hier bei 8 % und die Gewinnhäufigkeit bei 75 %. Auch der Monat Dezember zeigt sich mit einer durchschnittlichen Performance von 6,2 % und einer Gewinnhäufigkeit von 75 % solide.

In den letzten 52 Wochen hat die Aktie von Okta eine Rendite von 26 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 23 %. Die Aktie markierte das 52-Wochenhoch am 13.05.2025 bei 124,89 USD. Das 52-Wochentief markierte die Aktie am 10.09.2024 bei 70,56 USD. Seitdem konnte sich die Aktie erholen und um 75 % seit Tief zulegen.

Groupon: Der E-Commerce-Anbieter meldete jüngst verbesserte Finanzzahlen und Rückkehr zu mehr Wachstum

- Die Performance der letzten 12 Monate beträgt

- Groupon ist ein US-amerikanisches Unternehmen, das landesweit lokale E-Commerce-Lösungen anbietet.

- In den letzten Jahren hat das Management daran gearbeitet, das Unternehmen zu sanieren, indem es sich auf drei Säulen konzentrierte: Marktplatzintegrität, Plattformmodernisierung und Finanzkraft.

Groupon (NASDAQ: GRPN) ist ein globaler Marktplatz, der Verbraucher mit Händlern verbindet. Verbraucher greifen dabei über die mobilen Anwendungen und die Websites, bei denen es sich hauptsächlich um lokalisierte Seiten in dreizehn Ländern handelt, auf den Marktplatz zu. Groupon agiert in den zwei Segmenten Nordamerika und International sowie in drei Kategorien (Lokal, Waren und Reisen). Umsatzerlöse werden in der Regel durch Transaktionen erzielt, bei denen Provisionen durch den Verkauf von Waren oder Dienstleistungen im Auftrag von Drittanbietern erzielt werden.

Groupon bietet eine Plattform für lokale Preisvorteile, auf der Internetnutzer Gutscheine für Aktivitäten in ihrer Stadt günstiger erwerben können. Diese täglich wechselnden Deals sind für Restaurants, Freizeit, Wellness, Beauty oder Sport erhältlich. Der Vorteilspreis bei Groupon.de wird durch die Festlegung einer Mindestanzahl an Käufern für das jeweilige Angebot möglich. Finden sich genügend Käufer, erhält jeder den Gutschein zum günstigen Preis. Anderenfalls findet der Deal nicht statt und die Nutzer müssen keinerlei Kosten tragen. Die Plattform ist seit 2010 online. Die Gutscheine beschränken sich jeweils auf Angebote innerhalb der Stadt des Kunden und sollen den örtlichen Geschäftspartnern eine alternative Werbemöglichkeit bieten, um Neukunden zu gewinnen und das eigene Unternehmen bekannt zu machen.

Die Strategie von Groupon ist es, der vertrauenswürdigste Marktplatz zu werden, auf dem Kunden gerne lokale Dienstleistungen und Erlebnisse kaufen. Das Unternehmen plant, den Umsatz zu steigern, indem man langfristige Beziehungen zu lokalen Händlern aufbaut, um das Onlineangebot zu stärken, und indem man die Kundenreichweite durch verbesserte Erlebnisse und Komfort erhöht, um die Kundennachfrage und die Kaufhäufigkeit zu steigern.

Dafür investiert man erhebliche Ressourcen, um die Plattform effizienter, stabiler und agiler zu machen. Durch die Verbesserung der Technologie profitieren die Kunden von einem modernen Erlebnis, einer nahtlosen Umsetzung neuer Produktinnovationen, einem verbesserten Kundenerlebnis und höherer Kundenzufriedenheit. Die Plattformmigrationen stellen strategische Investitionen in die Fähigkeit dar, schneller zu innovieren, Händler besser zu bedienen und ansprechendere Erlebnisse für die Kunden zu schaffen.

Die Ergebnisse des 1. Quartals übertrafen jüngst die Prognosen bei den Umsätzen und dem bereinigten EBITDA. Die weltweiten Umsätze stiegen im Vergleich zum Vorjahr um 1,4 %, wobei sich das Wachstum im lokalen Geschäft in Nordamerika auf 11 % beschleunigte und damit das erste zweistellige Wachstum in diesem Segment seit 2017 markierte. Groupon erhöhte seine Prognose für das Umsatzwachstum bis 2025 von 2 bis 4 % auf 3 bis 5 % und begründete dies mit dem Vertrauen in die Entwicklung seines Kerngeschäfts. Das Management bekräftigte, dass der Fokus weiterhin auf der Verbesserung des Umsatzes und des bereinigten EBITDA bei gleichzeitiger Wahrung der Stabilität des Kerngeschäfts trotz externer Herausforderungen liegt.

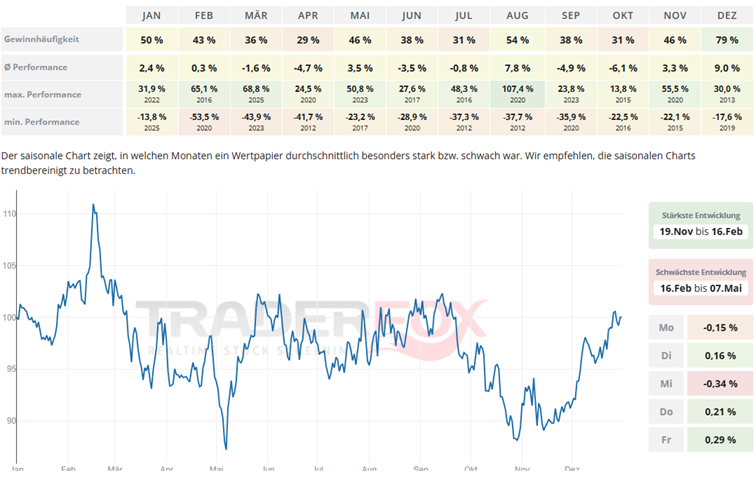

Blickt man auf den saisonalen Chart, so wird ersichtlich, dass die Aktie die beste Entwicklung im Zeitraum von Mitte November bis Mitte Februar vollzieht. Besonders der Monat Dezember sticht dabei mit einer durchschnittlichen Performance von 9 % und einer Gewinnhäufigkeit von 79 % heraus. Auch der August kann mit einer durchschnittlichen Performance von 7,8 % und einer Gewinnhäufigkeit von 54 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Groupon eine Rendite von 56 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 40 %. Die Aktie markierte das 52-Wochenhoch am 13.05.2025 bei 26,74 USD. Das 52-Wochentief markierte die Aktie am 13.11.2024 bei 7,75 USD. Seitdem konnte sich die Aktie kräftig erholen und damit um 240 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com können Sie selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schauen Sie sich die Software einfach einmal an und probieren Sie sich aus.

Bildherkunft: AdobeStock_660379371