Diese 5 namhaften Dauerläufer aus den USA überzeugen mit starken Renditen!

Liebe Leser,

Dauerläuferaktien sind Aktien, die kontinuierlich und mit wenigen Rücksetzern steigen. Aktionäre machen sehr gute Erfahrungen mit solchen Aktien. Eine gute Dauerläuferaktie hat eine vernünftige Balance zwischen Rendite und Rücksetzern. Dauerläuferaktien sind also stabil steigende Aktien, die den Markt schlagen. Wir verwenden zwei Indikatoren, um Dauerläuferaktien zu finden.

Mit dem Indikator "stabiles Kurswachstum" legen wir eine Regressionsgerade über den Kursverlauf. Aktien mit der kleinsten, quadratischen Abweichung zeigen stabil steigende Kursverläufe. Mit dem Indikator "Monkey-Trader" simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne erzielt. Aktien mit hohen "Monkey-Trader-Werten" sind erfahrungsgemäß einfach zu handeln und eignen sich hervorragend für den Depotaufbau.

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Dauerläuferaktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Dauerläufer-Aktien" auf https://paper.traderfox.com.

Eine weitere Möglichkeit besteht darin, das Template "Dauerläufer-Aktien" in unserem Tool "AKTIEN-RANKINGS" zu öffnen.

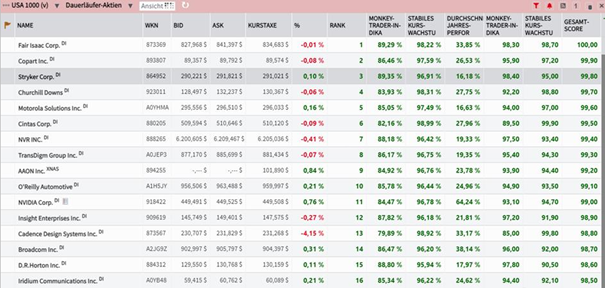

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Dauerläuferaktien anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Dauerläufer-Aktien". Anschließend drücke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 1000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen 5 spannende Dauerläufer vor!

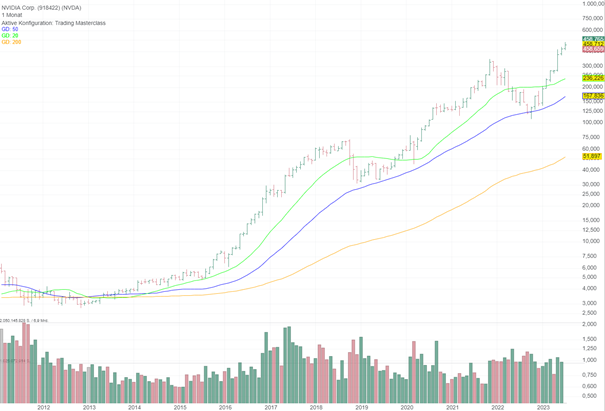

NVIDIA Corp. – Der Siegeszug setzt sich fort

NVIDIA ist ein führender Hersteller von IT-Hardware. Der Konzern entwirft, entwickelt und vermarktet Grafik- und Medienkommunikationsprozessoren für PCs, Workstations und digitale Entertainmentplattformen. Das Unternehmen stellt eine Vielzahl von 3D-Graphikprozessoren her, wie auch Graphikprozesseinheiten (GPUs), die bei Desktop-PCs, Smartphones, Tablets und Laptops eingesetzt werden. Die Graphikprozessoren sind architektonisch kompatibel zwischen Produktgenerationen ausgelegt, um Herstellern und Endnutzern niedrige Kosten zu gewährleisten. NVIDIA vertreibt seine Produkte weltweit. Wichtige Partner des Unternehmens sind unter anderem Apple, Dell, Fujitsu-Siemens, HP, IBM und Sony.

NVIDIA ist ein Pionier in der Beschleunigung von Rechenleistung. Das Unternehmen konzentrierte sich zunächst auf PC-Grafiken und expandierte seitdem in andere große und ressourcenintensive Sektoren. Aufgrund der anhaltenden Nachfrage nach außergewöhnlicher 3D-Grafik und der enormen Größe des Gaming-Marktes hat NVIDIA seine GPU-Architektur genutzt, um Plattformen für wissenschaftliches Rechnen, künstliche Intelligenz, Datenwissenschaft, autonome Fahrzeuge, Robotik, Metaverse und das 3D-Internet zu schaffen. Das Unternehmen hat sich dabei auf Märkte spezialisiert, in denen die Computerplattformen eine enorme Beschleunigung von Anwendungen ermöglichen. Diese Plattformen umfassen Prozessoren, Verbindungen, Software, Algorithmen, Systeme und Dienstleistungen, die einen einzigartigen Mehrwert bieten.

NVIDIA setzt verstärkt auf den Megatrend der Künstlichen Intelligenz. Dabei ist man führend in der Entwicklung von Grafikprozessoren (GPUs), die zur Verbesserung der Leistung von Algorithmen für künstliche Intelligenz und Deep Learning eingesetzt werden. GPUs sind speziell für die Verarbeitung großer Datenmengen und komplexer Mathematik konzipiert, die zum Trainieren und Ausführen von KI-Modellen erforderlich sind. Dadurch hat sich NVIDIA zu einem bedeutenden Anbieter von GPUs für KI-Anwendungen entwickelt, deren Produkte in selbstfahrenden Autos, Cloud Computing und Gaming eingesetzt werden.

Die Zukunftsaussichten sind gut. Laut Citi dürfte NVIDIA seinen deutlichen Vorsprung bei der KI-Leistung gegenüber AMD behalten und in den nächsten zwei bis drei Jahren voraussichtlich etwa 90 % des KI-bezogenen GPU-Marktes bedienen. Laut Analysten könnte der KI-GPU-Markt bis 2027 ein Volumen von 150 Mrd. USD erreichen. Vor diesem Hintergrund hat die Citi das Kursziel für NVIDIA von 420 USD auf 520 USD angehoben und die Kaufempfehlung bekräftigt.

NVIDIA geht immer mehr Kooperationen ein. Das zeigt, dass das Knowhow des Halbleiterunternehmens extrem gefragt ist. Das Management hat etliche Partnerschaften für neue Produkte auf Basis der NVIDIA H100 Tensor Core GPU vereinbart. Dazu gehören Amazon Web Services, Google Cloud, Microsoft Azure und Oracle Cloud Infrastructure. Außerdem arbeitet NVIDIA mit dem in Kalifornien ansässigen Cloudunternehmen ServiceNow zusammen, um generative KI für die gesamte Unternehmens-IT zu entwickeln. Gemeinsam mit dem Medizingerätehersteller Medtronic baut NVIDIA wiederum eine Plattform für künstliche Intelligenz für medizinische Geräte auf.

Zwar schrumpfte der Umsatz im 1. Quartal, das am 30.04.2023 endete, um 13 % auf rund 7,2 Mrd. USD, dennoch waren es 19 % mehr als im Vorquartal. Der Gewinn pro Aktie betrug 0,82 USD, was einem Anstieg von 28 % gegenüber dem Vorjahr bzw. 44 % entspricht. NVIDIA schüttete im ersten Quartal 99 Mio. USD an Dividenden aus. Die Dividendenrendite ist aufgrund des Kursfeuerwerks sehr klein. Dafür steigt der Ertrag rasch, was mehr Möglichkeiten für höhere Dividenden schafft. Im zweiten Quartal rechnet der Vorstand mit einem Umsatz von 11 Mrd. USD, also einer Verlangsamung im Vergleich zum Vorjahreszeitraum. Trotzdem wird mit einem Gewinnwachstum von 69 % gerechnet.

Die Aktienperformance von NVIDIA in den letzten Jahren war beeindruckend. Mit einer Rendite von 202,75 % in den letzten 12 Monaten und durchschnittlichen Renditen von 49,73 % bzw. 70,36 % in den letzten 5 bzw. 3 Jahren hat das Unternehmen starke Zuwächse verzeichnet.

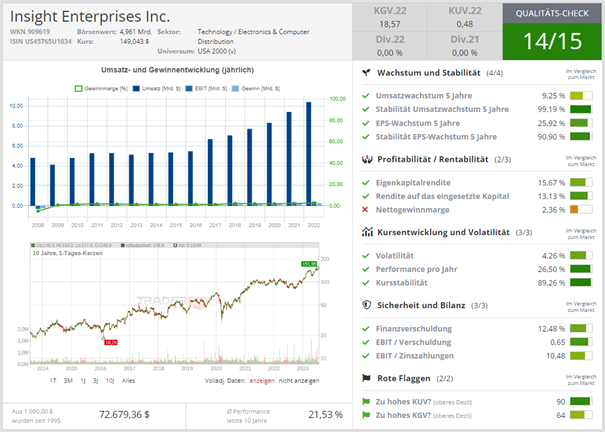

Insight Enterprises - Der Hardwareverkäufer verwandelt sich in einen vollintegrierten Lösungsanbieter

Insight Enterprises ist ein weltweit tätiger Anbieter von Informationstechnologie, Dienstleistungen und Cloud-Lösungen für Unternehmen, Regierungen, Schulen und Gesundheitsorganisationen. Das Unternehmen unterstützt seine Kunden dabei, intelligente Technologielösungen in Nordamerika, Europa, dem Nahen Osten, Afrika und Asien-Pazifik zu definieren, zu planen und umzusetzen. Zu den angebotenen Lösungen gehören die Optimierung der Lieferkette, die Vernetzung der Belegschaft, die Transformation von Clouds und Rechenzentren sowie digitale Innovationen.

Das in Arizona ansässige Unternehmen versteht sich als Pionier der digitalen Transformation und bietet eine breite Palette von Lösungen von Hardware über Software bis hin zu unterschiedlichen Dienstleistungen. Seit seiner Gründung im Jahr 1988 hat Insight Enterprises einen langen Weg vom einfachen Hardware-Anbieter zum IT-Dienstleister und Lösungsintegrator zurückgelegt. Um alle Lösungen aus einer Hand bereitzustellen, werden neben mehr als 600.000 Produkten wie Computern, Druckern oder Kabeln, mittlerweile auch sämtliche End-to-End-Lösungen für die digitale Transformation angeboten. Ferner geht der Trend vermehrt hin zu Cloud -Lösungen sowie Beratungsdiensten. Hier werden Themen wie IT -Sicherheit, Datenschutz, KI oder Edge bedient.

Als Wachstumstreiber spielen neben der Digitalisierung auch die Automatisierung und das Internet der Dinge (IoT) eine wichtige Rolle. Der mögliche Zielmarkt beläuft sich auf rund 700 Mrd. USD und ist stark fragmentiert. Teil der Strategie könnte es sein, kleinere Unternehmen gezielt zu übernehmen, um die eigene Position zu festigen. Insight Enterprises ist weltweit tätig, derzeit werden jedoch rund 80 % des Umsatzes in den USA und Kanada erzielt. Insbesondere im asiatisch-pazifischen Raum wird in den nächsten Jahren mit einer Beschleunigung des Wachstums gerechnet. Im letzten Quartal entwickelte sich diese Region am stärksten und erreichte im Jahresvergleich ein Wachstum von 21 %.

Der IoT-Trend ist für Insight Enterprises von höchster Relevanz. Das Unternehmen ist hier mit Lösungen vertreten, die von Fernüberwachung, der Bestandsverwaltung bis hin zur Verbesserung der Mobilität, Sicherheit und allgemeinen Betriebseffizienz reichen. Ein Paradebeispiel ist die Entwicklung automatisierter Ölbohrungen in Texas, bei der alle Sensoren ferngesteuert werden und der Bohrvorgang durch die Kombination mit künstlicher Intelligenz, ebenfalls von Insight Enterprises, automatisiert wird.

Auch die Automatisierung von Prozessen spielt eine wichtige Rolle. Daher wird erwartet, dass die Branche bis 2027 eine jährliche Wachstumsrate von 10 % verzeichnen wird. Das Unternehmen ist gut positioniert, um diese Wachstumschancen zu nutzen, da es die industrielle Automatisierung durch sein breites Lösungsspektrum unterstützt. So wurden beispielsweise im vergangenen Jahr für einen der größten US-amerikanischen Lebensmittelkonzerne intelligente Regale geschaffen, die den Preisänderungsprozess mittlerweile vollständig automatisiert haben.

Seit seinem Börsengang im Jahr 2005 verzeichnete das Unternehmen eine durchschnittliche jährliche Wachstumsrate von 9,8 %, wobei sich das Wachstum im letzten Jahrzehnt auf fast 19 % beschleunigte. Im vergangenen Jahr gab es einen Rekordumsatz von 10,43 Mrd. USD. Auch das Eigenkapital hat sich beeindruckend entwickelt und liegt derzeit bei 1,64 Mrd. USD. Dabei stieg im letzten Geschäftsjahr der Gewinn von 219,3 Mio. USD auf 280,6 Mio. USD um 27,9 %. Die Nettogewinnmarge lag damit bei 2,7 % ggü. 2,3 % im Vorjahr. Am 02.05.2023 meldete Insight Enterprises die Zahlen für das dritte Quartal. Der Umsatz lag im Ergebniszeitraum bei 2,3 Mrd. USD (-12,3 % ggü. Vorjahresquartal) und der Gewinn bei 50 Mio. USD (-11,8 % ggü. Vorjahresquartal). Mit einer Marktkapitalisierung von 4,92 Mrd. USD und einem Umsatz von knapp 10 Mrd. USD liegt das KUV23 bei 0,5 und das KGV23 bei etwa 15. Die Bewertung ist somit attraktiv.

Die Aktien-Performance von Insight Enterprises in den letzten Jahren war beeindruckend. Die Rendite der letzten 12 Monate lag bei 74,64 %, während die durchschnittliche Rendite der vergangenen 5 Jahre 26,5 % betrug. Auch die durchschnittliche Rendite der vergangenen 3 Jahre war mit 45,15 % sehr positiv.

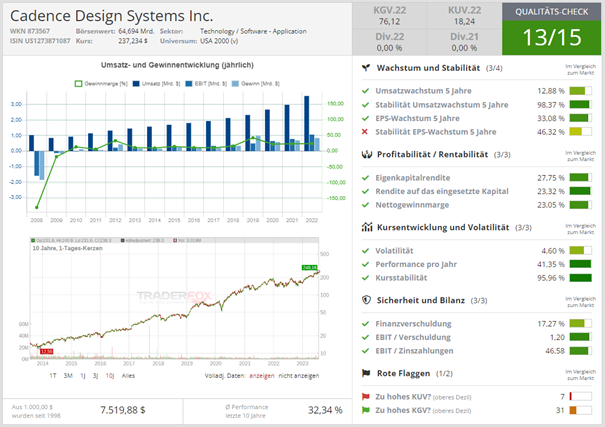

Cadence Design Systems – Ein zuverlässiger Lieferant generativer KI für die Halbleiterindustrie

Das kalifornische Unternehmen Cadence Design Systems ist ein führender Anbieter von Produkten, Beratungsleistungen und Designservices für die Automatisierung und das effiziente Management von Design-Prozessen für Halbleiter, Rechnersysteme, Netzwerk- und Telekommunikations-Systeme, Unterhaltungselektronik und zahlreiche andere elektronische Produkte. Mit Cadence können hochkomplexe integrierte Schaltkreise (ICs) und elektronische Geräte designed werden, was Entwicklungskosten und -zeit einspart. Zu den Kunden gehören namhafte Unternehmen aus der gesamten Halbleiter- und Elektronikindustrie.

Cadence Design-Lösungen steigern die Leistung von Halbleitern und sind daher einer der Nutznießer des KI-Durchbruchs. Das Unternehmen steht am Beginn der Wertschöpfungskette. Um künftig mit KI-Produkten im Bereich E-Mobilität, Robotik oder in Privathaushalten interagieren zu können, sind effiziente und energiesparende Lösungen erforderlich. Cadence Design unterstützt seine Kunden mit smarten Produkten und könnte damit in den kommenden Jahren stark wachsen.

Cadence Design bietet beispielsweise Virtuose Studio an. Virtuoso Studio nutzt 30 Jahre Erfahrung, um das Design heterogener Systeme zu beschleunigen. Durch KI-gestützte Layout-Automatisierung und -Optimierung bietet es eine durchschnittlich dreifache Produktivitätssteigerung für Designs im besonders komplexen Analogbereich. Zu den Kunden gehören MediaTek, Renesas, Analog Devices und TSMC. Die Allegro X AI-Technologie nutzt die neuesten Innovationen im Bereich der generativen KI, um das PCB-Design zu beschleunigen, was zu einer mehr als 10-fachen Verkürzung der Durchlaufzeit führt.

Obwohl diese KI-Initiativen noch in den Kinderschuhen stecken, kann die Technologie von Cadence besser optimierte Designs liefern, die Produktivität der Ingenieure erheblich steigern und den Designabschluss beschleunigen. Die Technologien von Cadence sind für zwei Schlüsselbereiche der KI relevant. Zum einen für beschleunigtes Rechnen und zum anderen für KI-Simulation. Die steigende Nachfrage nach beschleunigtem Rechnen erfordert GPUs und die GPU-Beschleunigung ist aufgrund ihrer Komplexität ein wichtiger Wachstumstreiber für Systemdesign und -analyse. Darüber hinaus hat die EDA (Electronic Design Automation) eine lange Tradition in der Optimierung von Arbeitslasten und Simulation. Mit der generativen KI-Technologie können diese Workload-Optimierungs- und Simulationsprozesse in Kombination mit EDA-Software noch produktiver werden.

Im letzten Geschäftsjahr ist der Umsatz von Cadence Design Systems von 3,0 Mrd. USD auf 3,6 Mrd. USD um 19,2 % gestiegen. Dabei legte der Gewinn von 696 Mio. USD auf 849 Mio. USD um 22,0 % zu. Die Nettogewinnmarge lag damit bei 23,8 % ggü. 23,3 % im Vorjahr. Am 24.07.2023 meldete Cadence Design Systems die Q3-Zahlen für das abgelaufene Quartal. Der Umsatz lag im Ergebniszeitraum bei 976,6 Mio. USD (+13,9 % ggü. Vorjahresquartal) und der Gewinn bei 221,1 Mio. USD (+18,3 % ggü. Vorjahresquartal).

Die Aktien-Performance von Cadence Design Systems in den letzten Jahren kann als beeindruckend bezeichnet werden. Mit einer Rendite von 55,37 % in den letzten 12 Monaten und durchschnittlichen Renditen von 41,35 % und 36,47 % in den letzten 5 bzw. 3 Jahren hat das Unternehmen eine starke Performance gezeigt.

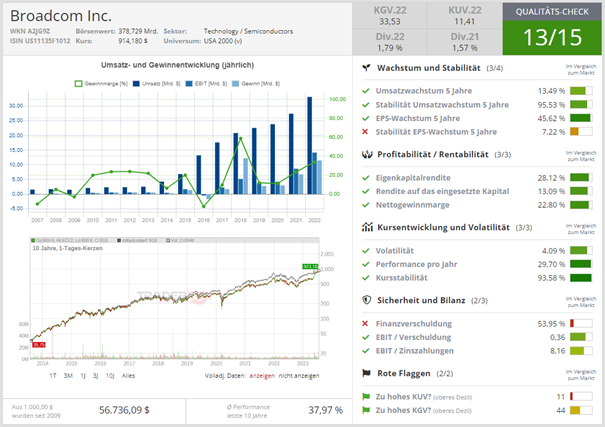

Broadcom – Das Geschäft des Smartphone- und KI-Zulieferers brummt!

Das kalifornische Unternehmen Broadcom ist ein führender Anbieter von integrierten Schaltkreisen für Netzwerkanwendungen. Mit einer breiten Produktpalette, die von Satelliten- und Kabel-Modems bis hin zu Smartphones und HDTV-Geräten reicht, ermöglicht Broadcom die Breitbandkommunikation und die Übertragung von Audio, Video und Daten.

Das Netzwerksegment wies im vergangenen Jahr die stärkste Produktentwicklung auf. Dazu gehören die Auslieferung des Trident 4C, der nach Angaben des Unternehmens der leistungsstärkste Sicherheits-Switch der Branche ist und die Partnerschaft mit Tencent zur Beschleunigung der Kommerzialisierung von gemeinsam verpackten optischen Netzwerk-Switches. Außerdem erfolgte die Einführung des Tomahawk 5, des Switch-Chips mit der höchsten Bandbreite für KI/ML-Workloads (nach Angaben des Unternehmens) sowie die Markteinführung des weltweit ersten 50G-Ethernet-Switches für Fahrzeuge, welche mit dem 100G/lane Optical PAM-4 DSP PHY eine rekordverdächtige Effizienz erreichen.

Laut Broadcoms Ergebnisbriefing im zweiten Quartal stammen derzeit 15 % des Halbleiterumsatzes direkt aus dem Geschäft mit generativer KI. Das Unternehmen geht davon aus, dass dieser Anteil bis zum Geschäftsjahr 2024 weiter auf 25 % seines Halbleiterumsatzes ansteigen wird. Dank des KI-Booms verkaufen sich die Switches von Broadcom in Rekordzahlen. Switch bezeichnet ein Kopplungselement in Rechnernetzen, das Netzwerksegmente miteinander verbindet. Es sorgt innerhalb eines Segments dafür, dass die Datenpakete, sogenannte "Frames", an ihr Ziel kommen. Broadcom ist auf diese Art der Datenübertragung spezialisiert. Die Verwaltung des Datenverkehrs im Rechenzentrum ist sowohl eine technische Herausforderung aber auch ein lukratives Geschäft. Viele der Fortune-500-Unternehmen greifen auf die Lösungen und die Cloud-Management-Software von Broadcom zurück. Seit dem Vorstoß von ChatGPT ist die neue KI-Infrastruktur sprunghaft gewachsen und hat das Auftragsbuch von Broadcom gefüllt. Besonders die Broadcom Jericho 2-Switches verkaufen sich bestens.

Ein sehr wichtiger Kunde von Broadcom ist der Elektronikriese Apple. Der Techkonzern hat kürzlich einen neuen milliardenschweren Deal für Kommunikationschips abgeschlossen. Der mehrjährige Vertrag umfasst Komponenten für die 5G-Funktechnologie. Die iPhone-Modems für die Verbindung zu Hochgeschwindigkeits-5G-Daten werden vorerst weiterhin vom Chiphersteller Broadcom bereitgestellt, obwohl Apple seit mehreren Jahren versucht, diese Produkte selbst herzustellen. Offensichtlich braucht Apple noch ein paar Jahre, um in Eigenregie in die Großserienproduktion gehen zu können.

Am 12.07.2023 erhielt Broadcom von den EU-Wettbewerbsbehörden grünes Licht für die Übernahme von VMWare, einem Cloud-Dienstleister, für 61 Mrd. USD. Die Behörden begrüßen die Zugeständnisse von Broadcom, dass Konkurrenten wie Marvell Technology technologisch nicht ins Hintertreffen geraten. Broadcom bietet allen Wettbewerbern Zugriff auf den Quellcode des Fibre Channel Hosted Bus Adapter (FC HBA). Durch die Übernahme von VMWare will der Chiphersteller im Softwarebereich breiter aufgestellt sein. Durch die Transaktion werden die Einnahmen gesteigert und die hohen Kosten gesenkt. Die Kombination aus Chip und Software ist durchdacht. VMware hat zu einigen der Schlüsseltechnologien beigetragen, die heute im Cloud Computing verwendet werden. VMware hat über 500.000 Kunden und alle großen Cloud-Anbieter sind Partner.

Im letzten Geschäftsjahr ist der Umsatz von Broadcom von 27,4 Mrd. USD auf 33,2 Mrd. USD um 21 % gestiegen. Dabei wuchs der Gewinn von 6,7 Mrd. USD auf 11,5 Mrd. USD um 70,7 % an. Die Nettogewinnmarge lag damit bei 34,6 % ggü. 24,5 % im Vorjahr. Das Halbleitersegment von Broadcom machte 78 % des Gesamtumsatzes im Geschäftsjahr 2022 aus. Das gesamte Halbleitersegment des Unternehmens wuchs mit einer Wachstumsrate von insgesamt 25,4 % stärker als im Jahr 2021. Die beiden Segmente, die das hohe Wachstum unterstützten, waren Netzwerke und Speicher. Danach folgten die Segmente Breitband und Wireless mit einem geringeren Wachstum als im Vorjahr. Am 07.06.2023 meldete Broadcom seine Q3-Zahlen. Der Umsatz lag im Ergebniszeitraum bei 8,7 Mrd. USD (+7,8 % ggü. Vorjahresquartal) und der Gewinn bei 3,5 Mrd. USD (+34,4 % ggü. Vorjahresquartal).

In puncto Aktien-Performance kann Broadcom ebenfalls überzeugen. Mit einer Rendite von 90,5 % in den letzten 12 Monaten und durchschnittlichen Renditen von 29,7 % in den letzten fünf Jahren sowie von 42,27 % in den letzten drei Jahren hat das Unternehmen seine Investoren erfreut.

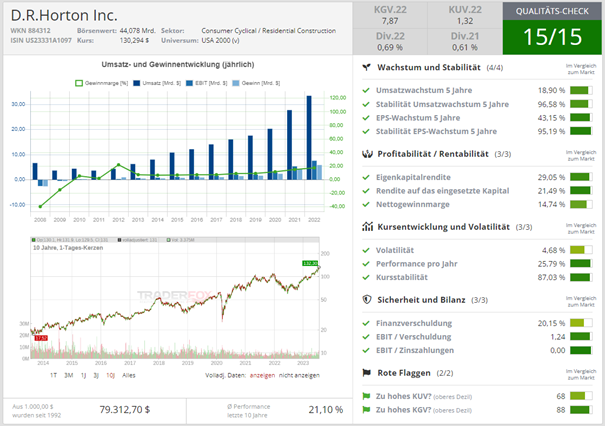

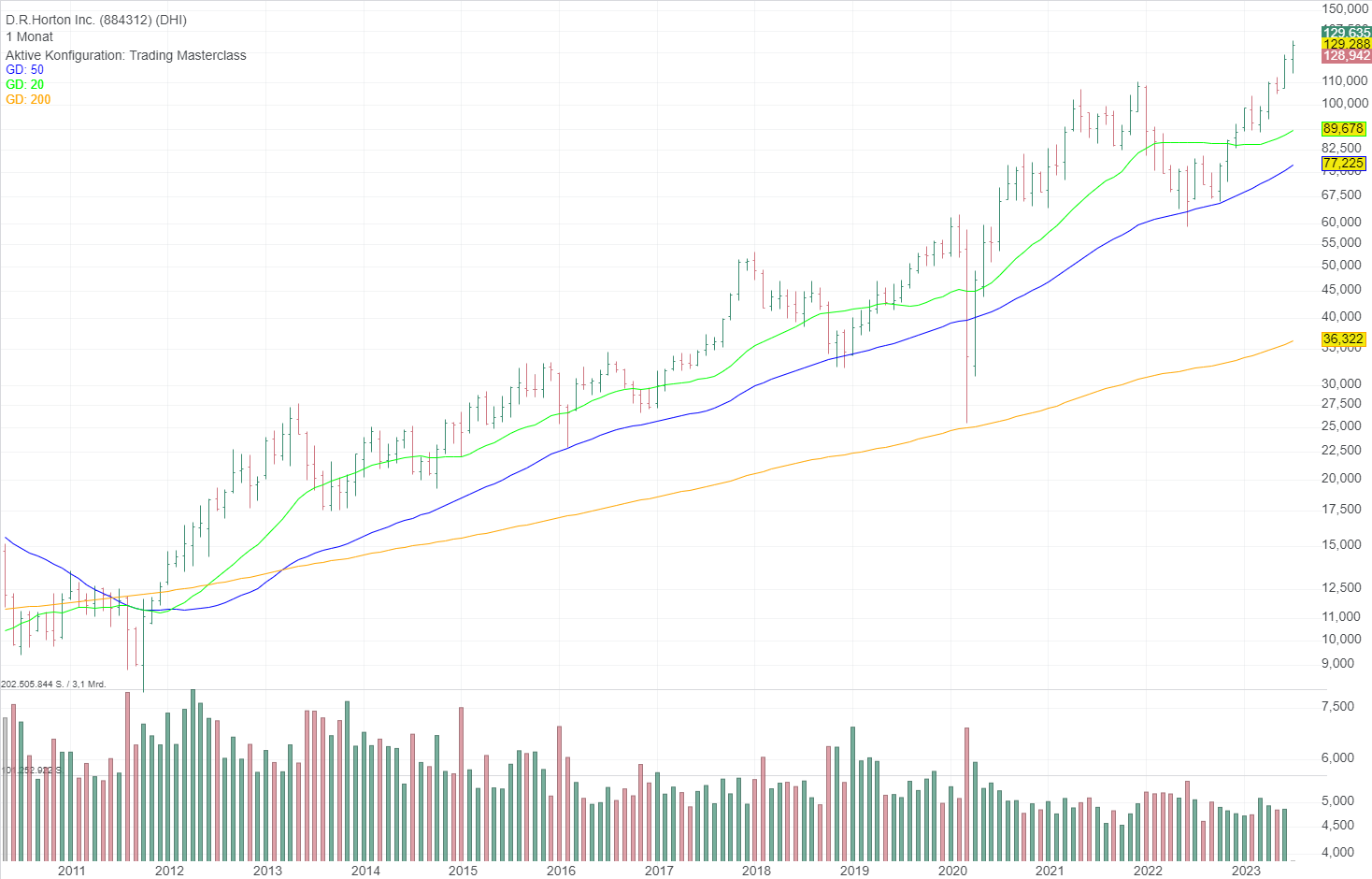

D.R. Horton - Ein starker Player im amerikanischen Wohnbau

Das Unternehmen D.R. Horton zählt zu den führenden Wohnbau-Gesellschaften in den Vereinigten Staaten. Mit qualitativ hochwertigen Häusern, Eigentumswohnungen und Mehrfamilienhäusern überzeugt das Unternehmen seine Kunden. Zusätzlich bietet D.R. Horton zusammen mit seinen Tochterunternehmen Hypothekenfinanzierungen und Eigentumsrecht-Dienstleistungen an. Durch Zukäufe anderer Wohnbauunternehmen erweitert das Unternehmen kontinuierlich sein Portfolio. Die Versicherungstochterfirmen unterstützen Käufer mit Versicherungspolicen und Verkaufsabschlüssen.

In erster Linie ist das Unternehmen der größte Hausbauer in den Vereinigten Staaten, was bedeutet, dass die Managementkommentare und Geschäftszahlen den Anlegern viel über den US-amerikanischen Wohnungsmarkt verraten. Im Jahr 2022 hatte das Unternehmen am Markt für Einfamilienhäuser einen Gesamtmarktanteil von etwa 13 %. Das Unternehmen ist außerdem der größte Bauunternehmer in 15 Wohnungsmärkten. D.R. Horton konzentriert sich in erster Linie auf erschwinglichen Wohnraum. 65 % der Häuser werden zu einem Preis von weniger als 400.000 USD verkauft, was in einem Markt, der schon seit vielen Jahren heiß gelaufen ist, ein guter Wert ist. Das Unternehmen wendet sich größtenteils an ein Kundenklientel, das besonders dringend neuen Wohnraum benötigt.

Es gibt im Wesentlichen zwei Gründe, die erklären, warum es den Häuslebauern so gut geht. Grund Nummer eins ist, dass die Strategie der US-Notenbank, die Zinssätze während der Pandemie nahezu auf Null zu halten, vielen Amerikanern ermöglicht hat, sich historisch niedrige Hypothekenzinsen zu sichern. Infolgedessen zögern die Hausbesitzer derzeit, umzuziehen und ihr bestehendes Haus zu verkaufen, weil sie nun höhere Zinssätze befürchten. Wer nicht verkaufen muss, wird nicht verkaufen. Aus den Daten von Redfin geht hervor, dass die monatlichen Hypothekenzahlungen auf etwa 2.600 USD angestiegen sind. Dies basiert auf dem mittleren Angebotspreis und 6,4 % Hypothekenzinsen.

Das begrenzte Angebot auf dem Wohnungsmarkt hat also dazu geführt, dass potenzielle Käufer einen Neubau als erste Option in Betracht ziehen. Mehr als ein Drittel der Verkäufe von Einfamilienhäusern in den USA sind neue Häuser. Dies ist die höchste Zahl seit Anfang der 1980er Jahren. Der deutliche Rückgang der Hypothekenanträge hat die Verkäufe bestehender Häuser nach unten gezogen. Die Verkäufe neuer Häuser sind jedoch seit der zweiten Hälfte des letzten Jahres kontinuierlich gestiegen. Diese Divergenz ist selten, wird aber durch die Zinsentscheidungen der Fed und die Stärke der Wirtschaft voll unterstützt.

Grund Nummer zwei ist die deflationäre Tatsache, dass der Holzpreis gegenüber den Höchstständen während der Pandemie deutlich gesunken ist. Die Holzkosten sind auf das Niveau vor der Pandemie zurückgekehrt, nachdem der Bauboom und die unterbrochenen Lieferketten die Preise in die Höhe schnellen ließen. Die Verfügbarkeit billigerer und zuverlässigerer Holzlieferungen hat die Baukosten gesenkt, so dass die Bauherren ihre Verkaufspreise senken und den Käufern Anreize bieten können, ohne ihre Gewinnspannen zu verlieren. Im Allgemeinen zeigt sich, dass die Branche derzeit von einer starken Nachfrage, einem begrenzten Angebot und einem positiven Ausblick für das laufende Jahr profitiert. Als größter Hausbauer in den USA und mit einem Schwerpunkt auf erschwinglichem Wohnraum ist D.R. Horton gut positioniert, um aus diesen Trends seine Vorteile zu ziehen. Das Unternehmen verzeichnete einen starken Start in die Frühjahrsverkaufssaison mit einem Anstieg der Nettoverkaufsaufträge um 73 % im Vergleich zum Vorjahr.

Im letzten Geschäftsjahr ist der Umsatz von D.R. Horton von 27,8 Mrd. USD auf 33,5 Mrd. USD um 20,5 % gestiegen. Dabei legte auch der Gewinn von 4,2 Mrd. USD auf 5,9 Mrd. USD um 40,3 % zu. Die Nettogewinnmarge lag damit bei 17,5 % ggü. 15,0 % im Vorjahr. Am 24.07.2023 meldete D.R. Horton die Q3-Zahlen für das abgelaufene Quartal. Der Umsatz lag im Ergebniszeitraum bei 9,7 Mrd. USD (+10,7 % ggü. Vorjahresquartal) und der Gewinn bei 1,3 Mrd. USD (-19,0 % ggü. Vorjahresquartal). Trotz potenzieller Risiken auf dem Wohnungsmarkt ist D.R. Horton aufgrund seiner soliden Bilanz, seiner Liquidität und seiner Fähigkeit, sich an wechselnde Marktbedingungen anzupassen, gegenüber kleineren Unternehmen im Vorteil.

Das in Arlington ansässige Bauunternehmen prognostiziert für 2023 einen Umsatz zwischen 34,7 und 35,1 Mrd. USD und hob demnach seine vorherige Prognose an. Die Prognose für abgeschlossene Immobilientransaktionen, die den letzten Schritt zum Kauf einer Immobilie darstellen, stieg von 77.000 bzw. 80.000 auf 82.800 bzw. 83.300 Häusern.

Die Aktie von D.R. Horton hat in den letzten 12 Monaten eine Rendite von starken 78,92 % erzielt. Die durchschnittliche Rendite der vergangenen fünf Jahre liegt bei 25,79 % und die der vergangenen drei Jahre bei 31,23 %.

Liebe Grüße

David Engelhardt

Tipp: Mit dem mächtigen Aktien Screener https://rankings.traderfox.com kannst Du selbst Dauerläufer-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: https://stock.adobe.com/de