Diese vier Darvas-Aktien kennen aktuell nur den Weg nach oben!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

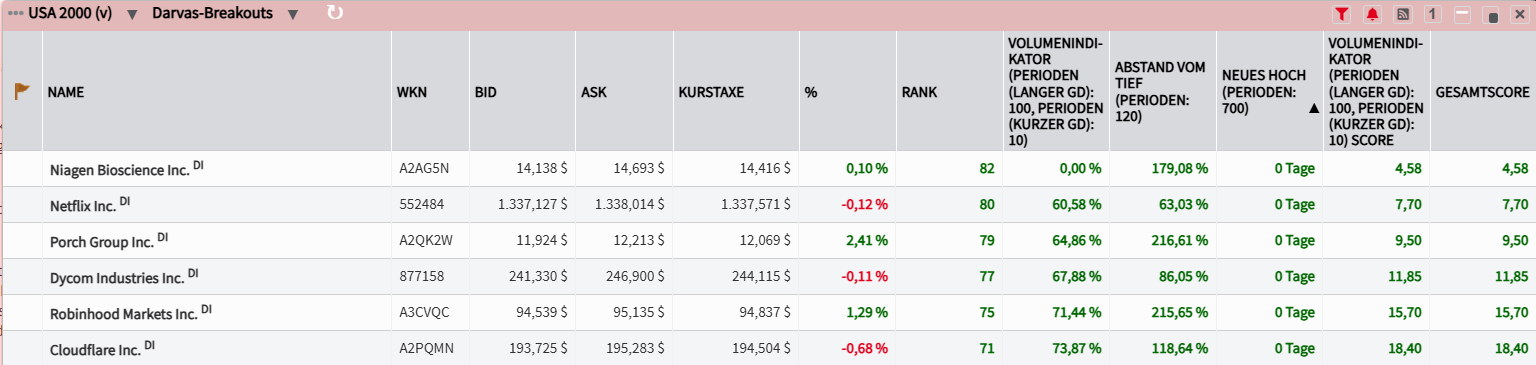

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Niagen Biosciences: Der Aufstieg eines NAD+-Pioniers im Gesundheitsmarkt

- Die Performance der letzten 12 Monate beträgt 444 %.

- Niagen ist ein führendes Unternehmen auf dem wachsenden Markt für NAD+-Nahrungsergänzungsmittel und profitiert mit seinem Flaggschiffprodukt Tru Niagen von steigenden Gesundheits- und Langlebigkeitstrends sowie einer starken Markenbekanntheit.

- Die jüngsten FDA-Zulassungen als "Orphan Drug" und "Rare Pediatric Disease" sowie positive Studienergebnisse bei seltenen Erkrankungen wie dem Werner-Syndrom eröffnen Niagen Biosciences neue, lukrative pharmazeutische Märkte.

Niagen Biosciences (NASDAQ: NAGE) hat sich als ein führendes Bioscience-Unternehmen etabliert, das sich auf die Erforschung und Entwicklung von Produkten konzentriert, die den NAD+-Spiegel (Nicotinamid-Adenin-Dinukleotid) im Körper erhöhen. NAD+ ist ein Schlüsselmolekül, das für die Energieproduktion, Zellreparatur und ein gesundes Altern von entscheidender Bedeutung ist. Ein wichtiger Meilenstein ist die Erteilung der Orphan Drug Designation und Rare Pediatric Disease Designation durch die FDA für die Behandlung von Ataxia Telangiectasia. Auch bekannt als Louis-Bar-Syndrom ist diese Erkrankung vor allem durch neurologische Ausfälle geprägt.

Seit über 25 Jahren ist Niagen Biosciences ein Pionier in der NAD+-Forschung. Ihr patentierter Wirkstoff Niagen® (Nicotinamid-Ribosid, NR) gilt als der effizienteste und am besten erforschte NAD+-Booster auf dem Markt. Darüber hinaus verfügt das Unternehmen über eine umfangreiche wissenschaftliche Forschung, darunter über 35 Humanstudien und mehr als 50 eigene und lizenzierte Patente. Das verschafft dem Unternehmen einen entscheidenden Wettbewerbsvorteil. Diese klinische Validierung ist entscheidend, um das Vertrauen von Konsumenten und medizinischem Fachpersonal zu gewinnen.

Die Orphan Drug Designation und die vielversprechenden Studienergebnisse zum Werner-Syndrom eröffnen neue, potenziell lukrative Märkte für pharmazeutische Anwendungen der NAD+-Technologie. Auch gibt es reichlich Wachstum im "Healthspan"-Markt. Die Healthspan beschreibt die Zeitspanne, in der eine Person innerhalb seiner Lebensdauer gesund ist. Das Unternehmen positioniert sich strategisch in der aufstrebenden "Healthspan Economy", einem Markt, der bis 2027 voraussichtlich 2,7 Bio. USD erreichen wird. Der Fokus auf gesundes Altern und die Optimierung der NAD+-Spiegel trifft den Nerv eines wachsenden Verbrauchermarktes. Dies unterstreicht das Potenzial des Unternehmens im Bereich seltener Krankheiten und könnte beschleunigte Zulassungsverfahren ermöglichen.

Hierzu gehört der Ausbau des Produktportfolios und der Marktreichweite. Neben den oralen Nahrungsergänzungsmitteln wie Tru Niagen® besteht die Möglichkeit, das Angebot um pharmazeutische Formulierungen (z.B. Niagen® Plus intravenös und injizierbar) zu erweitern und neue Vertriebskanäle zu erschließen. Positive Ergebnisse aus laufenden oder zukünftigen klinischen Studien, insbesondere bei seltenen oder altersbedingten Erkrankungen, könnten zu einer signifikanten Neubewertung der Aktie führen und neue Einnahmequellen erschließen. Kooperationen mit großen Pharmaunternehmen oder Forschungseinrichtungen dürften dabei die Entwicklung und Vermarktung von NAD+-basierten Therapien beschleunigen und die globale Präsenz des Unternehmens stärken, denn das Bewusstsein für NAD+ wächst stetig.

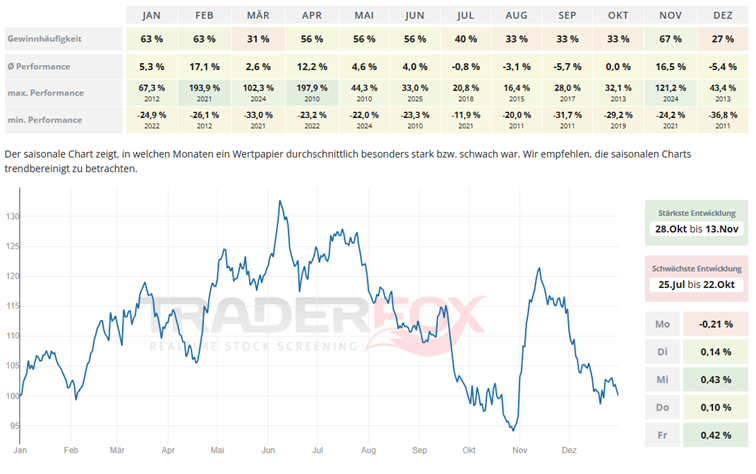

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Oktober bis Mitte November. Der November ist dabei mit einer durchschnittlichen Performance von 16,5 % und einer Gewinnhäufigkeit von 67 % auffällig. Auch der Monat April kann mit einer durchschnittlichen Performance von 12,2 % und einer Gewinnhäufigkeit von 56 % überzeugen.

Der Zeitraum mit der stärksten Entwicklung dauert von Ende Oktober bis Mitte November. Der November ist dabei mit einer durchschnittlichen Performance von 16,5 % und einer Gewinnhäufigkeit von 67 % auffällig. Auch der Monat April kann mit einer durchschnittlichen Performance von 12,2 % und einer Gewinnhäufigkeit von 56 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Niagen Bioscience eine Rendite von 444 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 33 %. Die Aktie markierte das 52-Wochenhoch am 30.06.2025 bei 14,47 USD. Das 52-Wochentief markierte die Aktie am 08.07.2024 bei 2,40 USD. Seitdem konnte sich die Aktie kräftig erholen und damit um 500 % seit Tief zulegen.

Netflix im Wandel: So will der Streaming-Gigant weiterwachsen

- Die Performance der letzten 12 Monate beträgt 98 %.

- Netflix verschiebt seinen Fokus von reinen Abonnentenzahlen hin zu Umsatzwachstum und Profitabilität, angetrieben durch den Erfolg des werbegestützten Abomodells und Preisanpassungen.

- Das Unternehmen diversifiziert seine Einnahmequellen aktiv durch Expansion in Bereiche wie Live-Sport und physische Erlebnisse ("Netflix House"), während es gleichzeitig massiv in lokale Inhalte und Produktionsinfrastruktur in Wachstumsmärkten investiert.

Netflix (NASDAQ: NFLX) präsentierte im 1. Quartal 2025 solide Ergebnisse, die ein deutliches Umsatzwachstum von 13 % auf 10,54 Mrd. USD und eine Steigerung des operativen Ergebnisses um 27 % auf 3,35 Mrd. USD zeigten. Besonders bemerkenswert ist die Entscheidung, keine quartalsweisen Abonnentenzahlen mehr zu veröffentlichen. Dies signalisiert einen strategischen Fokus auf Umsatzwachstum und operative Effizienz, anstatt auf die bloße Anzahl der Nutzer. Stattdessen rückt die Monetarisierung des werbegestützten Abomodells in den Vordergrund, dessen Einnahmen sich 2025 voraussichtlich verdoppeln werden. Dieses Modell schafft nicht nur eine neue Einnahmequelle, sondern spricht auch preisbewusste Kunden an.

Neben dem Kerngeschäft treibt Netflix die Diversifizierung voran. Das Unternehmen expandiert in Livesportinhalte und sichert sich Rechte für NFL-Spiele und die FIFA Frauen-WM. Auch im Bereich physischer Erlebnisse gibt es Pläne: Die Einführung von "Netflix House" in Philadelphia, Dallas (Ende 2025) und Las Vegas (2027) zeigt den Wunsch, die Marke über reines Streaming hinaus zu erweitern und neue Einnahmequellen zu erschließen. Parallel dazu tätigt Netflix weiterhin erhebliche Investitionen in lokale Inhalte und Produktionsinfrastruktur, insbesondere in Wachstumsmärkten wie Mexiko, Südkorea und Spanien.

Ein weiteres Standbein ist die globale Expansion, insbesondere in den wachstumsstarken Märkten Asien-Pazifik und Lateinamerika, wo die zunehmende Breitbandverfügbarkeit und eine wachsende Mittelschicht noch erhebliches Potenzial bieten. Die Dominanz im Contentbereich und die kontinuierlichen Investitionen in hochwertige Originalinhalte sichern die Wettbewerbsfähigkeit und binden die Zuschauer.

Zudem sind die Ausweitung auf Live-Events wie Sportübertragungen und der Einstieg ins Gaming-Segment vielversprechende Wege, um die Nutzerbindung zu erhöhen und neue Zielgruppen zu erschließen. Nicht zuletzt trägt auch ein diszipliniertes Kostenmanagement zur verbesserten operativen Effizienz und zum starken freien Cashflow bei, was sich positiv auf die Anlegerstimmung auswirkt.

Für die Zukunft von Netflix bieten sich verschiedene vielversprechende Chancen. Das werbegestützte Abonnement birgt weiterhin enormes Wachstumspotenzial, da es neue Werbemärkte erschließt und signifikante zusätzliche Einnahmen generieren kann. Das internationale Wachstum, insbesondere in Schwellenländern, ist noch lange nicht ausgereizt und kann durch lokalisierte Inhalte und Marketingstrategien vorangetrieben werden.

Die Diversifizierung der Einnahmen durch Live-Events und physische Erlebnisse wie "Netflix House" könnte die Marke weiter stärken und neue Umsatzströme generieren. Zudem kann Netflix durch den Fokus auf Technologie und Innovation (z.B. maschinelles Lernen für Empfehlungen) die operative Effizienz und die Nutzererfahrung weiter verbessern. Auch potenzielle Preisanpassungen in reiferen Märkten bieten weitere Hebel zur Umsatzsteigerung.

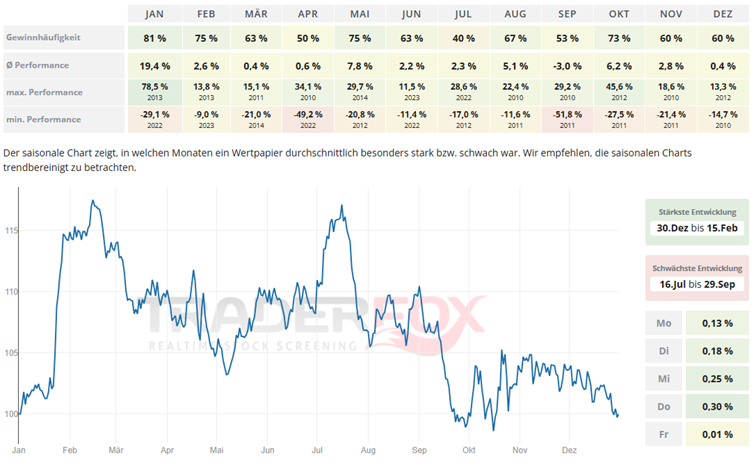

Möchte man in die Aktie von Netflix investieren, so bietet sich hierfür der Zeitraum von Januar bis Mitte Februar an. Insbesondere der Monat Januar fällt positiv auf. Die durchschnittliche Performance liegt hier bei 19,4 % und die Gewinnhäufigkeit bei 78,5 %. Auch der Monat Mai zeigt sich mit einer durchschnittlichen Performance von 7,8 % und einer Gewinnhäufigkeit von 75 % solide.

Möchte man in die Aktie von Netflix investieren, so bietet sich hierfür der Zeitraum von Januar bis Mitte Februar an. Insbesondere der Monat Januar fällt positiv auf. Die durchschnittliche Performance liegt hier bei 19,4 % und die Gewinnhäufigkeit bei 78,5 %. Auch der Monat Mai zeigt sich mit einer durchschnittlichen Performance von 7,8 % und einer Gewinnhäufigkeit von 75 % solide.

In den letzten 52 Wochen hat die Aktie von Netflix eine Rendite von 98 %. In den vergangenen vier Wochen lag die Rendite bei 11 %. Die Aktie markierte das 52-Wochenhoch am 30.06.2025 bei 1.340,46 USD. Das 52-Wochentief markierte die Aktie am 05.08.2024 bei 587,04 USD. Seitdem konnte sich die Aktie erholen und damit um 128 % seit Tief zulegen.

Porch Group: Ein transzendierendes Geschäftsmodell im Hausbesitzermarkt

- Die Performance der letzten 12 Monate beträgt 715 %.

- Porch Group hat ihr Geschäftsmodell erfolgreich transformiert, indem sie sich vom kapitalintensiven Versicherungs-Underwriting getrennt und sich auf ein risikoarmes, gebührenbasiertes Managementmodell für Versicherungsdienstleistungen konzentriert.

- Das Unternehmen nutzt seine einzigartige Datenbasis und ein breites Partnernetzwerk im gesamten Immobilien- und Umzugszyklus. Dies ermöglicht nicht nur eine skalierbare Expansion der Dienstleistungen und eine verbesserte Kundenbindung, sondern auch einen Wettbewerbsvorteil durch präzisere Underwriting-Modelle und maßgeschneiderte Angebote.

Porch Group (NASDAQ: PRCH) hat sich in den letzten Monaten als bemerkenswerter Akteur im Software- und Dienstleistungssektor für Hausbesitzer etabliert. Ein zentraler Meilenstein war das 1. Quartal 2025, in dem Porch Group starke Finanzzahlen präsentierte. Die signifikanteste Veränderung ist der Verkauf der ehemaligen Versicherungsgesellschaft Homeowners of America (HOA) an die Porch Reciprocal Exchange (Reciprocal) Anfang 2025. Porch Group agiert nun als Manager des Rückversicherungsgeschäfts und setzt auf ein Gebühren- und Provisionsmodell, ähnlich einem Versicherungsbroker. Diese Umstellung reduziert das Risiko aus dem volatilen Underwriting-Geschäft und schafft stabilere, vorhersehbarere Einnahmen. Ergänzend dazu hat Porch proaktiv Schulden abgebaut. Neue Partnerschaften mit Unternehmen wie Roamly Insurance Group und Evertree Insurance Services sollen zudem die Reichweite der Versicherungsprodukte erweitern.

Der Erfolg von Porch Group beruht auf mehreren Säulen. Die erfolgreiche Transformation des Geschäftsmodells hin zu einem gebührenbasierten Versicherungsansatz reduziert das Risiko und verbessert die Margen, was bei Analysten positiv aufgenommen wird. Die starken Finanzkennzahlen und die hohe Profitabilität, insbesondere die Bruttomargen von 85 % im Versicherungsdienstleistungssegment und 75 % bei Software & Daten, untermauern die Effizienz des neuen Ansatzes. Die konsequente Schuldentilgung verbessert die Bilanz und erhöht die finanzielle Flexibilität.

Porch Group profitiert zudem von einem datengetriebenen Ansatz, der einzigartige Einblicke in den Immobilien- und Umzugsmarkt bietet und zu besseren Underwriting-Ergebnissen im Versicherungsbereich führt. Die Expansion durch neue Partnerschaften und die Vernetzung mit rund 30.000 Unternehmen in der Immobilienbranche ermöglichen ein skalierbares Wachstum. Der Hausbesitzermarkt selbst bietet ein riesiges Potenzial für integrierte Dienstleistungen, insbesondere im Kontext von Umzügen, Reparaturen und Versicherungen.

Zukünftig bieten sich Porch Group weitere Chancen. Das neue Versicherungsmodell ermöglicht eine Skalierung mit geringerem Kapitalaufwand, da das Unternehmen von steigenden Prämien im aktuellen "Hard Market" für Hausratversicherungen profitieren kann, ohne das volle Underwriting-Risiko zu tragen. Die Vision eines umfassenden Ökosystems für Hausbesitzer, von der Immobiliensuche bis zu Reparaturen, schafft eine starke Kundenbindung. Die kontinuierliche Nutzung von Daten und KI wird die Entwicklung innovativer Produkte vorantreiben, und die verbesserte Bilanz könnte Akquisitionen ermöglichen, die das Angebot erweitern.

Hinweis: Zu Porch Group gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

In den letzten 52 Wochen hat die Aktie von Porch Group eine Rendite von 715 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 32 %. Die Aktie markierte das 52-Wochenhoch am 01.07.2025 bei 12,44 USD. Das 52-Wochentief markierte die Aktie am 08.08.2024 bei 1,05 USD. Seitdem konnte sich die Aktie auf stark erholen und damit um 1.071 % seit Tief zulegen.

Die unsichtbare Infrastruktur: Dycom Industries als Profiteur der Konnektivitätsrevolution

- Die Performance der letzten 12 Monate beträgt 45 %.

- Dycom bietet spezialisierte Vertragsdienstleistungen hauptsächlich für die Telekommunikations- und Versorgungsindustrie in den USA an.

- Man ist in der wachsenden Netzwerktelekommunikationsbranche gut positioniert und profitiert von erhöhten Investitionen in die Breitbandinfrastruktur und dem Ausbau der Glasfasertechnologie.

Dycom Industries (NYSE: DY) ist ein Anbieter spezialisierter Vertragsdienstleistungen für die Telekommunikationsinfrastruktur und die Versorgungswirtschaft in den gesamten USA. Man bietet seinen Kunden ein umfassendes Portfolio an Spezialdienstleistungen, darunter Programmmanagement, Planung, Engineering und Design, oberirdische, unterirdische und drahtlose Bauarbeiten, Wartung und Fulfillment-Services. Darüber hinaus offeriert das Unternehmen eine Reihe von Bau-, Wartungs- und Installationsdienstleistungen, darunter die Verlegung und Verbindung von Glasfaser-, Kupfer- und Koaxialkabeln. Das Unternehmen ist in den gesamten USA vertreten.

Ein Infrastrukturbericht schätzt, dass der US-Privatsektor in den letzten drei Jahrzehnten rund 2,2 Bio. USD in die Breitbandinfrastruktur investiert hat. Weitere 61 Mrd. USD sind erforderlich, um das BEAD-Ziel einer universellen Breitbandverfügbarkeit für alle Amerikaner bis 2030 zu erreichen. Ein aktueller Ookla-Bericht zeigt, dass die Zahl der Bundesstaaten, in denen 60 % oder mehr ihrer Bevölkerung über Breitbandgeschwindigkeiten von 100 Mbit/s Downstream und 20 Mbit/s Upstream verfügen (der Mindestanforderung der FCC) von zehn Bundesstaaten Anfang 2024 auf 22 Bundesstaaten bis Ende des Jahres gestiegen ist. Dycom kann von diesem Ausbau profitieren und verfügt über die passenden Dienstleistungen.

Dycom ist gut positioniert, um von der steigenden Nachfrage nach Bandbreite für die Netzwerktelekommunikation zu profitieren. Gleichzeitig hat das Aufkommen von KI-Rechenzentren die Möglichkeiten für das Unternehmen erweitert, da führende Hyperscaler ihre Rechenzentren mit weitreichenden, privaten und redundanten Glasfasernetzen verbinden. Darüber hinaus setzen Netzbetreiber zunehmend Glasfaserkabeltechnologie näher an Unternehmen und Verbrauchern ein, um auf Wettbewerb, Verbrauchernachfrage und politische Forderungen zu reagieren.

Dycom engagiert sich aktiv im Ausbau von Fiber-to-the-Home-Netzen und baut und wartet Breitbandnetze für Gewerbe-, Wohn- und gemischt genutzte Gebäude. Das Unternehmen ist ein wichtiger Partner führender Netzbetreiber wie Verizon und AT&T und arbeitet mit ihnen an deren Ausbauplänen. AT&T ist dabei Dycoms größter Kunde und trug im vergangenen Jahr ein Fünftel zum Umsatz bei.

Dycom Industries startete mit soliden Ergebnissen in das Geschäftsjahr 2026. Das Unternehmen meldete im 1. Quartal einen Umsatzanstieg von 10,2 % gegenüber dem Vorjahr und erhöhte seine Jahresprognose. Im abgelaufenen Quartal erzielte der Spezialdienstleister einen Umsatz von 1,259 Mrd. USD, gegenüber 1,142 Mrd. USD im Vorjahreszeitraum. Das bereinigte EBITDA stieg um 14,9 % auf 150,4 Mio. USD und machte damit 11,9 % des Gesamtumsatzes aus.

Das Unternehmen erzielte einen Nettogewinn von 61,0 Mio. USD bzw. 2,09 USD pro verwässerte Aktie. Mit Blick auf die Zukunft erhöhte Dycom seine Umsatzprognose für das Geschäftsjahr 2026 und erwartet nun einen Umsatz zwischen 5,29 und 5,425 Mrd. USD, was einer jährlichen Wachstumsrate von 12,5 bis 15,4 % entspricht und damit über der vorherigen Prognose von 10 bis 13 % liegt. Dycom meldete zum Quartalsende einen Rekordauftragsbestand von 8,127 Mrd. USD.

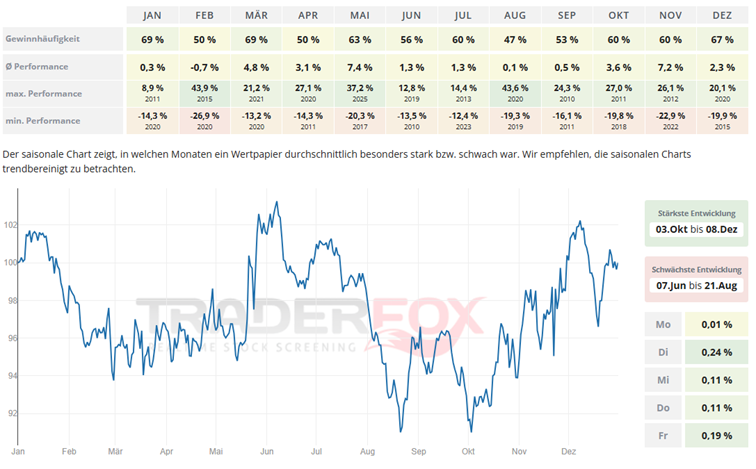

Möchte man in die Aktie von Dycom investieren, so bietet sich hierfür der Zeitraum von Anfang Oktober bis Anfang Dezember an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 7,2 % und die Gewinnhäufigkeit bei 60 %. Auch der Monat Mai zeigt sich mit einer durchschnittlichen Performance von 7,4 % und einer Gewinnhäufigkeit von 63 % solide.

Möchte man in die Aktie von Dycom investieren, so bietet sich hierfür der Zeitraum von Anfang Oktober bis Anfang Dezember an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 7,2 % und die Gewinnhäufigkeit bei 60 %. Auch der Monat Mai zeigt sich mit einer durchschnittlichen Performance von 7,4 % und einer Gewinnhäufigkeit von 63 % solide.

In den letzten 52 Wochen hat die Aktie von Dycom Industries eine Rendite von 45 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 6,4 %. Die Aktie markierte das 52-Wochenhoch am 30.06.2025 bei 246,93 USD. Das 52-Wochentief markierte die Aktie am 07.04.2025 bei 131,37 USD. Seitdem konnte sich die Aktie enorm erholen und damit um 85 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com können Sie selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schauen Sie sich die Software einfach einmal an und probieren Sie sich aus.

Bildherkunft: AdobeStock_585233851