Drei attraktiv bewertete Qualitätsaktien nach der Buffett-Philosophie!

Liebe Investoren,

Warren Buffett ist einer der erfolgreichsten Investoren unserer Zeit. Sein Vermögen beträgt mehr als 85 Milliarden USD (2020). Der CEO von Berkshire Hathaway ist somit laut Bloomberg Billionaires Index der sechstreichste Mann der Welt. In diesem Artikel möchte ich seine Strategie etwas genauer vorstellen, einen systematischen Screening-Prozess durchführen und Aktien nach der Philosophie von Warren Buffett vorstellen.

1) Vorstellung von Buffett und seiner Philosophie

Langfristigkeit

"Unsere liebste Haltedauer ist für immer."

Mitentscheidend für seinen Erfolg ist seine langfristige Denkweise. Diese langfristige Denkweise spiegelt sich auch an seiner Investmentstrategie wider. Bereits mit elf Jahren kaufte er seine erste Aktie. Dabei betrachtet er eine Aktie nicht als Spekulationsobjekt, sondern fokussiert sich auf das Unternehmen hinter der Aktie. Spannend hierbei ist auch der Fakt, dass er fast 94 Prozent seines Vermögens nach dem sechzigsten Lebensjahr verdiente.

Konzentration

"Risiko entsteht dann, wenn man nicht weiß, was man tut."

Als langfristig orientierter Investor hat er einen sehr konzentrierten Ansatz. Er hält nicht viel von Diversifikation. Nur die, gemessen an seiner Strategie, besten Firmen werden Teil seines Portfolios. Für ihn entsteht ausschließlich dann ein Risiko, wenn ein Investor nicht weiß was er tut. Dieses Risiko versucht er zu minimieren, indem er laut eigenen Aussagen 80 Prozent seines Tages mit Lesen verbringt.

Management

"Man sollte nur in Firmen investieren, die auch ein absoluter Vollidiot leiten kann, denn eines Tages wird genau das passieren!”

Neben dem quantitativen Ansatz ist für Warren Buffett außerdem wichtig, dass er das Geschäftsmodell des Unternehmens versteht. Die Frage, wie das Unternehmen Geld verdient, ist dabei eine sehr zentrale Frage. Darüber hinaus spielt für ihn das Management eine essentielle Rolle. Nur wenn das Geschäftsmodell eines Unternehmens so simpel ist, dass jeder das Unternehmen führen könnte, kommt ein Investment für Buffett in Frage.

Burggraben

"A good business is like a strong castle with a deep moat around it. I want sharks in the moat. I want it untouchable."

Der letzte Punkt – der Burggraben – leitet zur Vorstellung der wichtigsten Kennzahlen seiner Strategie über. Ein Burggraben als Wettbewerbsvorteil spiegelt sich auch positiv an den Kennzahlen wider. Zum Beispiel kann ein Burggraben mithilfe einer hohen Gewinnmarge und hohen Kapitalrenditen quantifiziert werden.

2) Die Vorstellung der Kennzahlen

Nachdem ich die wichtigsten Elemente von Warren Buffett und seiner Philosophie vorgestellt habe, will ich nun die zentralen Kennzahlen seiner Strategie genauer beschreiben und erläutern. Auf aktien RANKINGS haben wir ein Template mit den wichtigsten Kennzahlen von Buffett´s Strategie erstellt. Das Template "High-Quality-Stocks" ist unsere Interpretation der Strategie von Warren Buffett. Nachdem das Universum und das entsprechende Template ausgewählt wurde, kann der Screening-Prozess über "Scannen" gestartet werden. Der Vorteil eines solchen Screening-Prozesses ist die systematische Herangehensweise. Aktien können basierend auf Kennzahlen ohne jegliche menschlichen Emotionen gefiltert werden. Bei dem "High-Quality-Stocks"-Template ist der zentrale Ansatz, dass ein Wettbewerbsvorteil, also der Burggraben eines Unternehmens, durch Kennzahlen quantifiziert werden kann. Dieses Template identifiziert Unternehmen, die hochprofitabel mit hohen Nettogewinnmargen und Kapitalrenditen wachsen. Ein funktionierendes Geschäftsmodell mit einem stabilen Wachstum spiegelt sich auch an einer niedrigen täglichen wie auch wöchentlichen Volatilität des Aktienkurses wider. Gleichzeitig berücksichtigt das Template auch die Verschuldung des Unternehmens. Warren Buffett setzt den Gewinn einer Firma immer in Bezug zum eingesetzten Kapital. Denn vor allem wenn ein Unternehmen aus den eigenen Mitteln Wachstum generieren kann, ist das ein Qualitätsmerkmal. Unser Index TraderFox High-Quality Alpha Selection berücksichtigt gleichzeitig noch das Kurs-Umsatz-Verhältnis (KUV). Das KUV als Bewertungskriterium ist im Vergleich zum Kurs-Gewinn-Verhältnis (KGV) die vermeintlich bessere Bewertungskennzahl, da der Umsatz nicht bilanziell beeinflussbar ist und somit aussagekräftiger ist als das KGV. Dennoch sei hier gesagt, dass Warren Buffett ein Fan von sinnvoll eingesetzten Aktienrückkäufen ist. Das sind die Kennzahlen im Überblick:

- Stabiles EPS-Wachstum: je höher, desto besser

- Stabiles Umsatzwachstum: je höher, desto besser

- Hohe und stabile Nettogewinnmarge: je höher, desto besser

- Durchschn. Eigenkapitalrendite je höher, desto besser

- Durchschn. Rendite auf das eingesetzte Kapital: je höher, desto besser

- Finanzverbindlichkeitenquote: je niedriger, desto besser

- Niedrige Volatilität (täglich & wöchentlich): je niedriger, desto besser

- Günstige bis moderate Bewertung

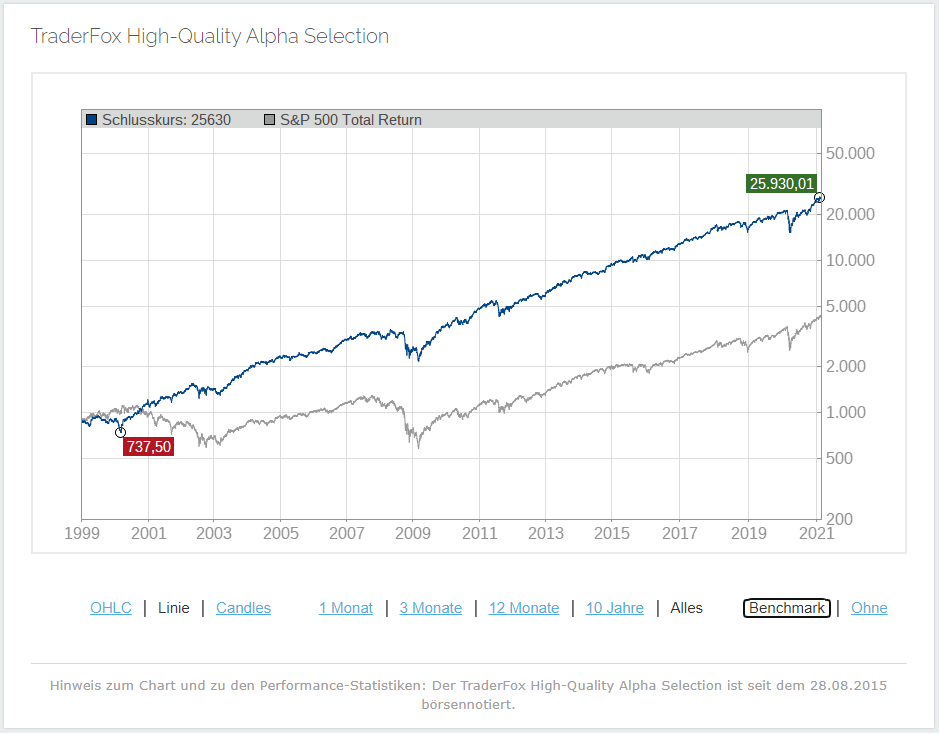

3) Rückbetrachtung mithilfe von QUALITINVEST: Das war in der Vergangenheit möglich

QUALITINVEST, der digitale und persönliche Online-Vermögensverwalter, zeigt, wie erfolgreich die regelbasierte Anlagestrategie "High-Quality Alpha Selection" in der Vergangenheit war. In diesem amerikanischen Qualitätsaktien-Index sind zwölf Aktien aus mindestens vier verschiedenen Sektoren enthalten, die basierend auf den oben beschriebenen Kennzahlen selektiert wurden. Es handelt sich also um eine konzentrierte, aber dennoch diversifizierte Auswahl an moderat bewerteten Burggrabenunternehmen. Seit der Börsennotierung im August 2015 konnte der Index eine Performance von 154 Prozent erzielen. Die Dividenden wurden dabei reinvestiert, um den Zinseszinseffekt weiter anzutreiben. Im Backtest seit dem 31. Dezember 1998 kann der Index eine durchschnittliche Jahresperformance von über 16 Prozent (!) aufweisen. Der S&P 500 Total Return als Benchmark erzielte hingegen "nur" eine durchschnittliche, jährliche Performance von etwas mehr als 7 Prozent. Trotz der höheren historischen Rendite ist der maximale Drawdown des Index mit 38 Prozent vergleichsweise gering. Die Benchmark hat in dem Vergleichszeitraum einen Drawdown von über 55 Prozent. Es kann also gesagt werden, dass beim "TraderFox High-Quality Alpha Selection"-Index eine höhere Rendite nicht mit einem höheren Risiko einhergeht. Die Chance-Risiko-Ratio steht also in einem gesunden Verhältnis. Dieser Index zeigt also unter dem Strich, dass mithilfe von Qualitätsaktien und ohne riskanten Sektorwetten eine deutliche Outperformance zur Benchmark möglich ist.

Beim letzten Index-Rebalancing, das alle drei Monate automatisch vorgenommen wird, ist Automatic Data Processing, Pool und Texas Pacific Land Trust aus dem Index abgestiegen. Aufgestiegen ist wiederum Fastenal Company, Intuitive Surgical und SEI Investments Company. Die Indexumstellungen sind auf der Webseite von QUALITINVEST transparent einsehbar. Das ist die aktuelle Indexaufstellung zum 04.01.2021:

- AAON

- F5 Networks

- Fastenal Company

- Gentex

- Intuitive Surgical

- Jack Henry & Associates

- Lancaster Colony

- NIC Inc.

- Paychex

- Regeneron Pharmaceuticals

- SEI Investments Company

- T. Rowe Price Group

4) Vorstellung der Unternehmen

Im Folgenden möchte ich einige moderat bewertete Qualitätsaktien nach der Philosophie von Warren Buffett genauer vorstellen. Starten allerdings möchte ich mit dem Unternehmen RH Inc. Ende letzten Jahres hält Buffett über seine Beteiligungsgesellschaft Berkshire Hathaway über 1,7 Millionen Aktien im Bestand. Der Bestand wurde im vierten Quartal 2020 sogar noch leicht ausgebaut. Ich habe das Unternehmen selektiert, um die Präferenzen von Buffett anhand eines praktischen Beispiels zu veranschaulichen.

RH Inc.: Financial Engineering par excellence

Quelle: RH Webseite

RH ist der Betreiber von Einrichtungshäusern der etwas anderen Art. Dabei hat sich das Unternehmen auf Luxus-Möbel konzentriert. In vielen der Stores sind ebenfalls Luxus-Restaurants wiederzufinden, die das Shopping-Erlebnis noch verbessern sollen. Die folgenden Faktoren könnten mitentscheidend für die Investmententscheidung von Buffett sein.

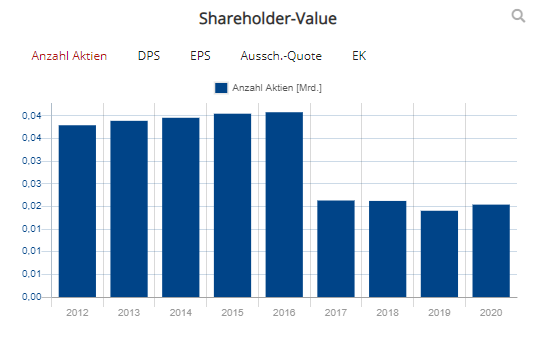

- Aktienrückkäufe: Kauft ein Unternehmen seine eigenen Aktien zurück und "vernichtet" diese, verringert sich logischerweise die Anzahl an ausstehenden Aktien. Die Folge ist, dass der Gewinn auf weniger Aktien verteilt wird und der Gewinn pro Aktie steigt. Der Aktionär profitiert also, da der gesamte Kuchen insgesamt schrumpft. Dieses Phänomen ist bei RH in extremer Weise vorzufinden. Im Jahr 2016 hatte das Unternehmen noch 41 Millionen ausstehende Aktien. 2017 hingegen waren es nur noch 21 Millionen Stück. In diesem Zeitraum wurden also fast die Hälfte der ausstehenden Aktien zurückgekauft. In anderen Worten besitzt ein bestehender Altaktionär einen fast doppelt so hohen Anteil als vor dem Rückkauf. Veranschaulicht bedeuten diese exzessiven Aktienrückkäufe, dass sich das EPS bei einem konstanten Gewinn verdoppelt. Dieses Financial Engineering hat einen unmittelbaren Einfluss auf die Kursentwicklung. Von unter 25 USD im Tief in 2017 explodierte die Aktie bis auf deutlich über 500 USD im Februar 2021. Der Kurs hat sich also ver-20-facht.

Quelle: TraderFox Aktien-Terminal

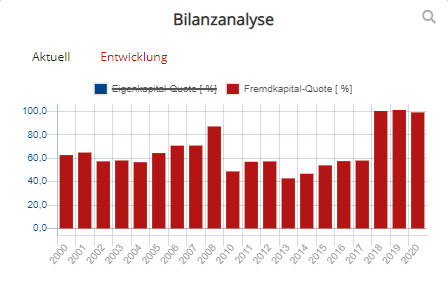

Trotz der prinzipiell positiv zu wertenden Aktienrückkäufe spielt die Finanzierung eine entscheidende Rolle. Im Idealfall werden Aktienrückkäufe aus dem Free Cashflow finanziert. Bei RH allerdings wurden die Rückkäufe mit Fremdkapital durchgeführt. Das führte dazu, dass RH zwischenzeitlich sogar ein negatives Eigenkapital auswies. Diese fremdfinanzierten Aktienrückkäufe sind unter dem Strich als kritisch zu werten. Buffett setzte also darauf, dass RH fähig ist, diese aufgenommenen Schulden zurückzubezahlen. Nichtsdestotrotz zeigt dieses extreme Beispiel, dass Buffett ein Fan von Aktienrückkäufen ist.

Quelle: TraderFox Aktien-Terminal

- "Old-Economy": Der zweite Grund, warum es sich hier um eine Buffett-Aktie handelt, ist der Old-Economy-Ansatz. Bei der Vorlage der Geschäftsergebnisse für das Jahr 2017 beschreibt der CEO Gary Friedman, dass das Kundenerlebnis nicht online repliziert werden könne. Zu diesem Zeitpunkte fokussierte sich das Unternehmen auf das einzigartige Kauferlebnis vor Ort.

- Einfaches und verständliches Geschäftsmodell: Zu guter Letzt handelt es sich bei dem Verkauf von Luxuseinrichtung um ein leicht verständliches Geschäftsmodell. Buffett präferiert bekanntermaßen einfach zu verstehende Geschäftsmodelle.

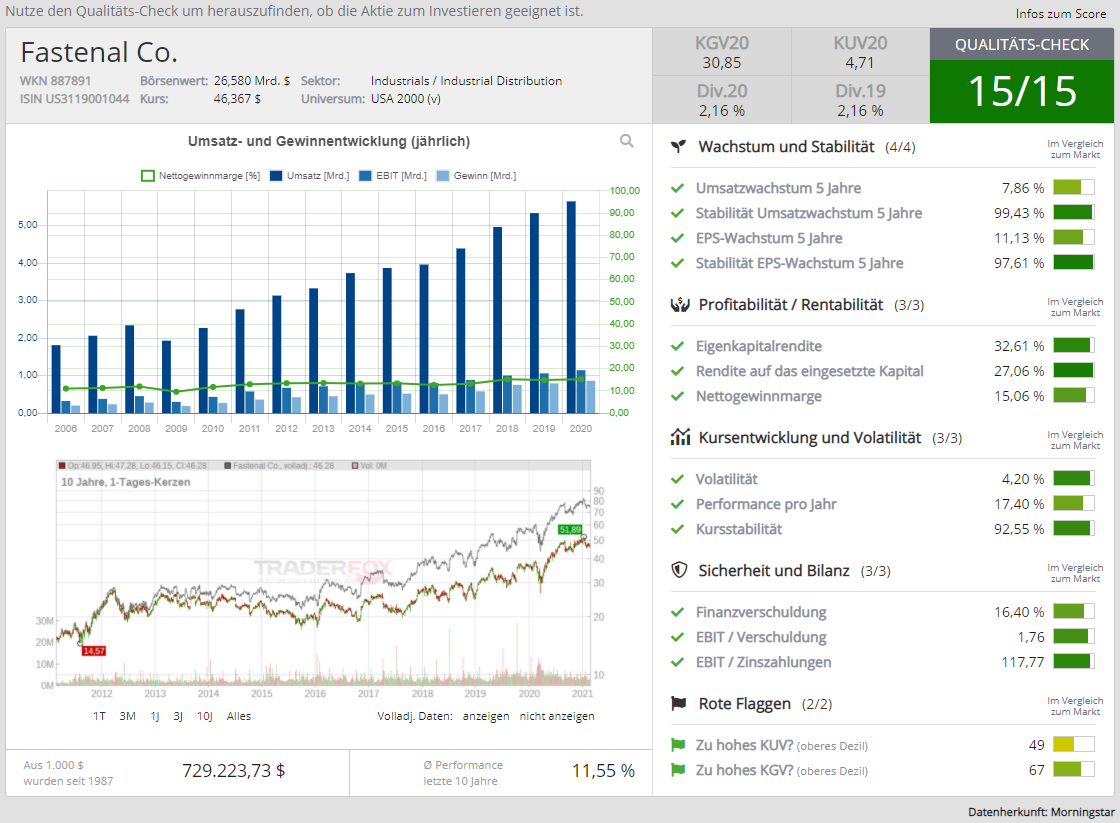

Fastenal Co.: Das börsennotierte Würth aus Amerika

Das 1967 gegründete US-amerikanische Industrieunternehmen wird oftmals mit Würth aus Deutschland verglichen. Auch wenn Fastenal im Gegensatz zu Würth börsennotiert ist, haben beide Firmen ihren Ursprung im Geschäft mit Schrauben. Konkret kann das Geschäft in drei Umsatzbereiche eingeteilt werden: Ein Bereich sind die Fasteners (deutsch: Verbindungsmittel). Dazu gehören beispielsweise Schrauben. Dieser Bereich machte im vierten Quartal 2020 fast 31 Prozent des Gesamtumsatzes aus. Das sind 2,3 Prozent weniger als im vierten Quartal 2019. Fast 24 Prozent des Umsatzes wird mit Schutzausrüstung, wie zum Beispiel Helme oder auch Masken, erzielt. Dieser Umsatzbringer konnte um fast 35 Prozent im Vergleich zum Vorjahresquartal gesteigert werden. Im Vorjahresquartal betrug der Umsatzanteil des Sicherheitssegments nur 18,7 Prozent. Dieser Umsatzanstieg ist laut Investorenpräsentation auf die Pandemie zurückzuführen. Schutzausrüstung wurde besonders stark nachgefragt, um die Wiederaufnahme der Fertigungs- und Bautätigkeit zu gewährleisten. Somit kann Fastenal zumindest in diesem Umsatzsegment als Pandemie-Profiteur eingestuft werden. Der dritte Geschäftsbereich, der sich "Other product lines" nennt, kommt im vierten Quartal 2020 auf einen Umsatzanteil von 45,7 Prozent. Diesem Segment sind zum Beispiel Bohrmaschinen zugeordnet. Insgesamt konnte der Umsatz im vierten Quartal 2020 um 6,4 Prozent gesteigert werden, was insbesondere auf das überproportionale Wachstum im Schutzausrüstungsbereich zurückzuführen ist. Das Wachstum in diesem Bereich führte zu einer leicht sinkenden Bruttomarge von 45,6 Prozent, da die Margen im Segment mit Sicherheitsprodukten vergleichsweise niedrig sind.

Auch über das vierte Quartal 2020 hinaus können die fundamentalen Kennzahlen von Fastenal überzeugen. In den letzten fünf Jahren stieg der Umsatz um fast 8 Prozent an. Im gleichen Zeitraum legte das EPS sogar um über 11 Prozent zu. Sowohl bei Umsatz als auch bei Gewinn kann von einer sehr stabilen Entwicklung gesprochen werden. Die Stabilitätskennzahlen betragen dementsprechend 99,43 beziehungsweise 97,61 Prozent. Sehr beeindruckend ist außerdem die Eigenkapitalrendite von 32,61 Prozent bei einer gleichzeitig hohen Eigenkapitalquote von 69 Prozent. Hier muss dennoch gesagt werden, dass das Unternehmen ab 2015 vermehrt auch Leverage eingesetzt hat, was allerdings aufgrund der hohen Profitabilität des Unternehmens und der gleichzeitig niedrigen Zinsen nicht als bedenklich einzuschätzen ist. Auch der Shareholder-Value kommt bei Fastenal nicht zu kurz. Über die letzten 20 Jahre ging die Anzahl an ausstehenden Aktien kontinuierlich zurück. Ebenso eine Einstandsdividendenrendite von etwas mehr als 2 Prozent ist positiv hervorzuheben. Trotz der bilanziellen Qualität von Fastenal ist die Aktie im historischen Verlauf nicht wirklich teuer. Seit 1988 schwankt das KUV in einer Range von circa 2 bis 10. Aktuell wird der fünffache Jahresumsatz an der Börse bezahlt. Die Bewertung befindet also in etwa im historischen Durchschnitt. Die kombinierten Faktoren Quality & Value ergeben 87 Prozent, weshalb hier von einem moderat bewerteten Qualitätsunternehmen gesprochen werden kann. Die Qualität des Unternehmens, die mit einem TraderFox Qualitätsscore von 15 von maximal 15 Punkten belegt werden kann, hat sich in den vergangenen Dekaden sehr positiv im Aktienkurs niedergeschlagen. Aus einem 1.000 USD Investment im Jahre 1987 wäre bis heute knapp eine dreiviertel Million USD geworden.

> Zum TraderFox Qualitätscheck von Fastenal Co.

Trotz des konservativen Geschäftsmodells konnte ich zwei Wachstumstreiber für die Zukunft identifizieren:

1) Onsite-Locations: Zum einen sind das die sogenannten Onsite-Locations. Hierbei können andere Unternehmen eine unternehmensinterne Fastenal-Niederlassung im eigenen Lager errichten. Am 31. Dezember 2020 hatte Fastenal 1.265 aktive Onsite-Locations. Das Unternehmen selbst schätzt im 10-K-Formular von Februar 2019, dass über 15.000 Kundenstandorte für eine Onsite-Location geeignet seien. Hier besteht also deutliches Upside-Potenzial. Insbesondere in Zeiten einer Pandemie liegen die Vorteile für den Endkunden auf der Hand: Mit einem professionellen Lager von Fastenal sind alle Produkte vor Ort und Fastenal kümmert sich um die Logistik. Somit ist der Endkunde unabhängiger von unterbrochenen Lieferketten. Darüber hinaus kann das Lagersystem von Fastenal anhand von Daten ausgewertet werden, um beispielsweise den Bestand im Überblick zu haben, Schwund zu minimieren oder Prozesse zu optimieren. Auch für Fastenal bringt dieses System Vorteile. Denn wenn die Onsite-Location einmal eingerichtet ist, wird der Kunde nicht so schnell das System wechseln und ist somit langfristig an Fastenal gebunden. Eine Umstellung wäre mit erheblichen Kosten verbunden. Auch wenn es sich hier um ein Industrieunternehmen und nicht um ein Softwareunternehmen handelt, kann hier von gewissen Login-Effekten gesprochen werden. Jede neu eingeführte Onsite-Location von Fastenal führt unter dem Strich zu einem größeren Burggraben des Unternehmens.

2) Verkaufsautomaten: Zum anderen sehe ich persönlich bei den sogenannten Vending Machines einen weiteren Wachstumstreiber. Dabei handelt es sich um Automaten, in denen die Produkte von Fastenal ohne den Einsatz von Personal rund um die Uhr verkauft werden können. Diese Automaten können ebenfalls direkt in den produzierenden Unternehmen vor Ort platziert werden. Alleine im Jahr 2020 konnten über 16.000 neue Verkaufsautomaten verkauft werden. Auch mit dieser Lösung ist Fastenal sehr weit in den Arbeitsalltag seiner Kunden vorgedrungen, was ich ebenfalls positiv für den Burggraben von Fastenal werte.

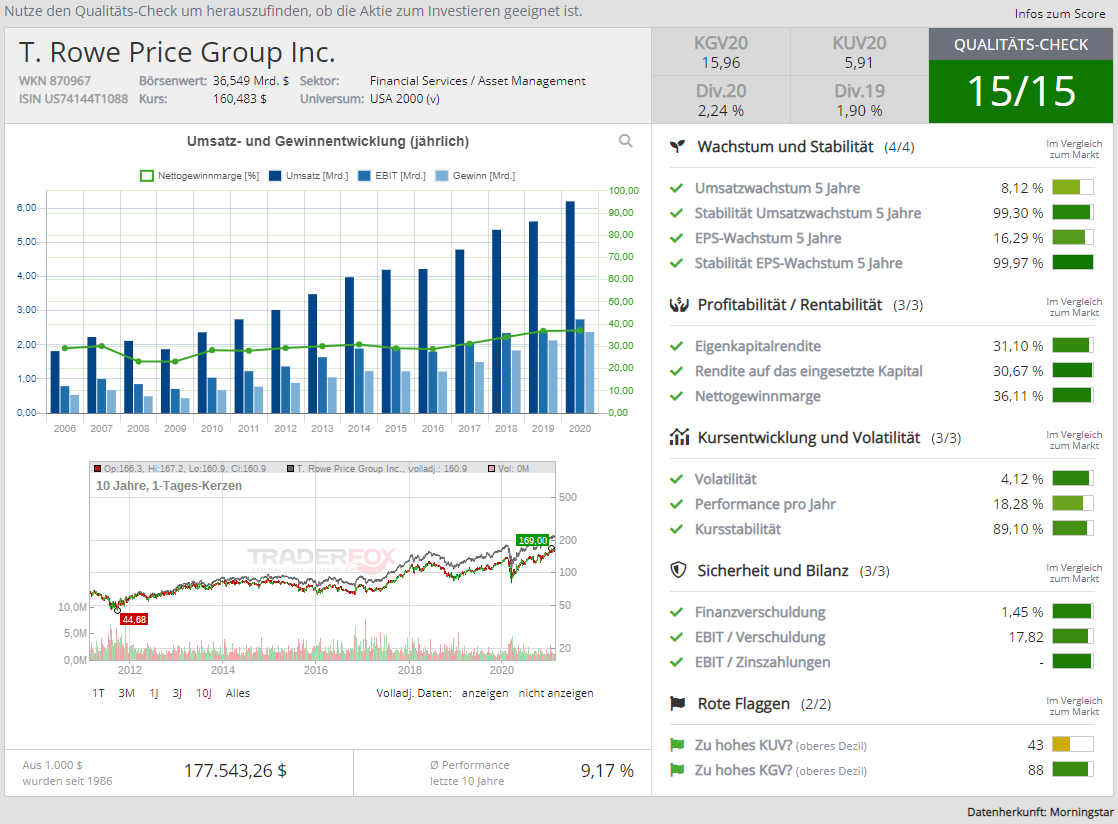

T. Rowe Price Group Inc.: Qualitätsunternehmen im Schatten von BlackRock

Das 1937 gegründete Unternehmen verwaltet insgesamt ein Vermögen von 1,46 Billionen USD (Stand: 31. Januar 2021). Angeboten werden zum Beispiel Investmentfonds, Beratungsdienstleistungen sowie Kontenmanagement für private wie auch institutionelle Investoren. Die Produkte finden unter anderem Anwendung bei der Altersvorsorge vieler Menschen, vor allem in den Vereinigten Staaten. Die vom Unternehmen selbst definierte Leitlinie beinhaltet dabei die Schlagworte "diversification”, "style consistency” und "fundamental research”. Über 90 Prozent der Umsätze werden in dem Segment "Investment advisory fees” erzielt. Dieser Hauptumsatzbringer konnte im Jahr 2020 um 11,4 Prozent zulegen. Im vierten Quartal 2020 betrug das Wachstum in diesem Segment sogar 19,1 Prozent im Vergleich zum vierten Quartal 2019. Folglich stieg der Gesamtumsatz im Vergleich zum Vorjahresquartal um 18 Prozent an. In den letzten fünf Jahren hingegen stieg der Umsatz im Durchschnitt nur um circa acht Prozent pro Jahr. Das EPS allerdings konnte in der gleichen Zeitperiode um über 16 Prozent zulegen. Hier wird also deutlich, dass die Gewinn-Marge in den letzten fünf Jahren gesteigert werden konnte. Während die Gewinn-Marge im Jahre 2016 noch 28,77 Prozent betrug, konnte sie in den vergangenen fünf Jahren von Jahr zu Jahr gesteigert werden. Für 2020 weist das Unternehmen eine Gewinn-Marge von 37,18 Prozent aus. Mit einer Nettogewinnmarge von über 36 Prozent kann von einem hochprofitablen Unternehmen gesprochen werden. Auffällig an den Kennzahlen ist die enorme Stabilität des Unternehmens. Zum einen beträgt die Stabilität beim Umsatz als auch beim Gewinn mehr als 99 Prozent. Zum anderen fällt die Aktie durch eine niedrige Volatilität und eine hohe Kursstabilität auf. Diese Stabilität spiegelt sich auch bei der Betrachtung des Shareholder-Value wider. Seit über 30 Jahren bezahlt das Unternehmen eine stetig steigende Dividende. Diese wurde sowohl auf fünf Jahre als auch auf zehn Jahre im Durchschnitt zweistellig jährlich erhöht. Auf 10-Jahressicht zum Beispiel beträgt das Dividendenwachstum fast 13 Prozent pro Jahr. Neben der Dividende ist die Anzahl an ausstehenden Aktien seit 2013 kontinuierlich rückläufig, d.h. das Unternehmen führt Aktienrückkäufe durch. Diese Aktienrückkäufe dürften auch ein Treiber für die positive Kursentwicklung in der Vergangenheit sein. Wer im Jahre 1986 1000 USD in T. Rowe Price Group investierte, hätte heute eine Positionsgröße von über 178.000 USD. Gewinne aus der Vergangenheit können selbstverständlich nicht in die Zukunft projiziert werden. Dennoch gehen Analysten auch für die Zukunft von einem wachsenden Unternehmen aus. So soll sich der Umsatz von 6,21 Milliarden USD in 2020 auf 8,08 Milliarden USD in 2023 entwickeln. Auch der EPS soll von 9,98 in 2020 auf 13,27 in 2023 steigen. Trotz dieses intakten Wachstums beläuft sich das aktuelle KGV auf nur knapp 16. Vor allem auch angesichts der Stabilität und der Qualität ist diese Bewertung moderat. Auch bei der Betrachtung im historischen Zeitverlauf ist die Bewertung fair. Seit 2011 konnte das KGV von fast 40 kontinuierlich abgebaut werden. In anderen Worten stieg der Gewinn in diesem Zeitraum stärker an als der Aktienkurs. Das Unternehmen ist sozusagen in die Bewertung "reingewachsen”.

> Zum TraderFox Qualitätscheck von T. Rowe Price Group Inc.

> Zum TraderFox Qualitätscheck von T. Rowe Price Group Inc.

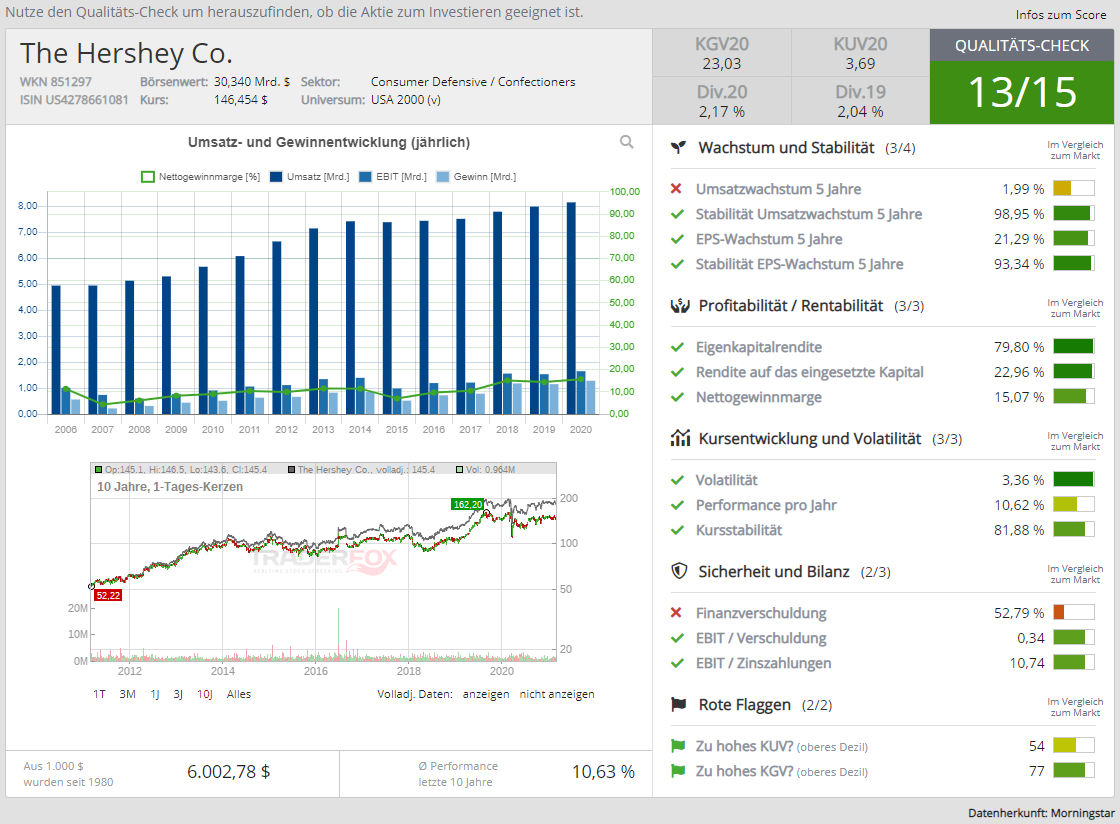

The Hershey Co.: Ganz nach dem Geschmack von Buffett

Hershey ist einer der größten Hersteller von Schokolade weltweit. Außerdem werden Backwaren oder auch Getränke wie beispielsweise Milchshakes hergestellt und verkauft. Das Unternehmen wurde bereits im Jahre 1894 gegründet und hat ihren Hauptsitz in Hershey, Pennsylvania. Persönlich hatte ich 2017 die Möglichkeit, das Unternehmen Hershey vor Ort in den Vereinigten Staaten zu besichtigen.

In den folgenden Absätzen werde ich auf den Burggraben des Unternehmens eingehen, um anschließend zu argumentieren, warum Hershey in das Beuteschema von Buffett passen könnte.

- Die Marke als Burggraben: Bei der Firmenbesichtigung in Pennsylvania fiel mir direkt auf, dass Hershey viel mehr als nur ein Hersteller von Schokolade ist. Zum Beispiel befindet sich bei der Hauptzentrale einer von sieben Besucherzentren "Hershey es Chocolate World" , der sogenannte Hersheypark, ein Hershey Stadium sowie ein Hershey Museum wie auch vieles mehr. Es wird also alles gemacht, um eine "Brand Awareness" um das Unternehmen aufzubauen. Auch wenn die eigene Marke nicht bilanziert werden darf, ist ein starkes Markenbewusstsein von sehr hohem Stellenwert. Eine Marke aufzubauen dauert Jahre und kann nicht in kurzer Zeit nachgemacht werden. Aus diesem Grund sehe ich hier einen klaren Burggraben, der auch Buffett "schmecken" dürfte.

- Parallelen zu See´s Candies: 1972 investierte Buffett bzw. seine Investmentfirma Berkshire Hathaway 25 Millionen USD in den Pralinenhersteller See´s Candies. Aus dieser Anfangsinvestition wurden über 2 Milliarden USD. Das Geschäft dieses Pralinenherstellers bezeichnet Buffett als "dream business". Dabei beschreibt Buffett im Wesentlichen zwei Erfolgsfaktoren: Zum einen die berühmte Marke und zum anderen eine loyale Kundschaft. Diese beiden Eigenschaften führe zu einer hohen Preissetzungsmacht, was wiederum für einen Burggraben des Unternehmens spricht. Bei Hershey sehe ich ähnliche Eigenschaften vorliegen, weshalb das Unternehmen auch für Buffett interessant sein könnte - zumal Buffett selbst bekanntermaßen gerne Schokolade konsumiert.

- Shareholder-Value: Buffett mag konstante Cashflows. Hershey schüttet seit Jahrzehnten eine Dividende aus. Die Einstandsdividendenrendite für das Jahr 2020 beträgt 2,17 Prozent. Auf 10-Jahressicht wurde die Dividende um 9,44 Prozent pro Jahr im Durchschnitt gesteigert. Zeitgleich wurden Aktienrückkäufe durchgeführt. Seit 2016 wurde die Aktienanzahl jährlich um circa eine Millionen Aktien verringert.

> Zum TraderFox Qualitätscheck von The Hershey Co.

Abschließend kann zusammengefasst werden, dass es sich bei allen vorgestellten Aktien um echte Buffett-Aktien handelt. Welche Aktien nun konkret für Warren Buffett interessant wären, kann nur gemutmaßt werden. Bei RH ist Buffett bereits investiert. Ich persönlich glaube, dass auch Fastenal, T. Rowe Price Group und Hershey ins Beuteschema von Warren Buffett passen würden. Diese These möchte ich wie folgt begründen:

1) Bewertung: Das erste Argument ist die Bewertung. Rein aus Bewertungsgesichtspunkten dürfte die T. Rowe Price Group am ehesten ins Beuteschema von Buffett passen. Das 31iger-KGV von Fastenal dürfte womöglich trotz der Unternehmensqualität bereits zu viel für Buffett sein.

2) Shareholder-Value: Warren Buffett bevorzugt Unternehmen mit Dividendenausschüttungen und Aktienrückkaufprogrammen. Beide Shareholder-Value-Instrumente werden sowohl von Fastenal, T. Rowe Price Group und Hershey eingesetzt.

3) Branchenselektion: Bei seinen Investments selektiert Buffett gerne Unternehmen aus der sogenannten Old-Economy. In der älteren Vergangenheit waren vor allem Banken in seinem Portfolio hoch gewichtet. T. Rowe Price hätte also zu seinem Investment-Ansatz gepasst. In der jüngsten Vergangenheit allerdings trennte er sich vermehrt von seinen Anteilen im Bankensektor. Bei Hershey habe ich die Parallelen zu seinem bestehenden Investment See´s Candies aufgezeigt.

Viele Grüße

Ferdinand Schnitzer

Tipp: Kennst Du schon die Aktienanalyse-Plattform von TraderFox. Dort findest Du die besten Wachstums-Aktien der Welt!

Haftungsausschluss: Dieses Format dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken behaftet. Ihre Investitionsentscheidungen dürfen Sie nur nach eigener Recherche und nicht basierend auf unseren Informationsangeboten treffen. Wir übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen.

Aufklärung über mögliche Interessenkonflikte: TraderFox-Redakteure klären über Eigenpositionen auf. Wenn ein anderer Redakteur an der Erstellung des Artikels mitgewirkt oder davon gewusst hat, wird dieser namentlich genannt und es findet ebenfalls eine Aufklärung über Eigenpositionen statt. Eigenpositionen: Verantwortlicher Redakteur Ferdinand Schnitzer: Keine