Morgan Stanley sagt, Kupferknappheit signalisiert glänzende Zukunft für Freeport-McMoRan. Alcoa und Buenaventura werden ebenfalls hochgestuft!

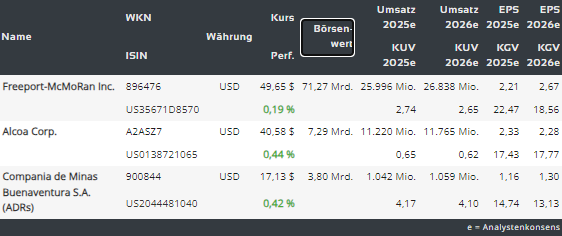

Der Analyst Morgan Stanley verweist auf anhaltende Herausforderungen bei der globalen Kupferversorgung und positive Entwicklungen innerhalb Unternehmen wie Freeport-McMoRan, Alcoa, Buenaventura und stuft diese Aktie auf Overweight bzw. Buy hoch, was für ein positives Momentum sorgen könnte. Man erwartet, dass all diese Konzerne von höheren Kupfer-, Aluminium- und Goldpreisen profitieren werden, wobei das Kurspotenzial bei der Aktie von Freeport-McMoRan (FCX) bei mehr als 25 % (Kursziel 62 USD) liegen könnte. Mit einem 6,8-fachen EBITDA für 2025 und einem 19,0-fachen Gewinn pro Aktie befindet sich FCX laut dem Analysten in einer starken Position, um Richtung Ende des Jahres von der globalen Situation auf dem Kupfermarkt entsprechend zu profitieren. Für uns ist es Grund genug, diese Stocks erneut zu thematisieren, da auch wir davon ausgehen, dass die steigende Kupfernachfrage infolge zahlreicher technologischer Trends zukünftig zu einem signifikanten Nachfrageüberhang führen könnte. Die Folge dieser Entwicklung wäre der höhere Kupferpreis, was letztendlich zu einer besseren operativen Performance von Top-Profiteure, wie Freeport-McMoRan (FCX) führen dürfte.

https://viz.traderfox.com/peer-group-tabelle/US35671D8570/DI/freeport-mcmoran-inc/aktien-3213835-67623

Spekulation auf Angebotsverknappung

Die ersten spekulativen Anzeichen für die bald kommende Kupferangebotsverknappung sahen wir bereits im Mai 2024 als der Kupferpreis vor dem Hintergrund von Spekulationen die schnellsten Zuwächse seit 16 Monatenverzecihnete. Der Optimismus hinsichtlich der Kupferpreise resultierte aus der Erwartung potenzieller Lieferengpässe, nachdem bekannt wurde, dass chinesische Schmelzfabriken eine Produktionsdrosselung erwägen, um einen starken Rückgang der Rentabilität zu bewältigen. Ein wichtiger Impuls kam hier Ende 2023, als die Schließung eines großen Kupferminenprojekts in Panama angeordnet wurde. Das Cobre Panama-Projekt, eine der größten Kupfertagebau-Minen der Welt, musste nach einem Urteil des obersten Gerichts Panamas geschlossen werden, das den Vertrag als verfassungswidrig erklärte, nachdem landesweite Proteste gegen den Weiterbetrieb stattgefunden hatten. Und so hat der Kupferpreis eine regelrechte Rally absolviert.

.png)

Positive Aussichten für den Bergbausektor

Seitdem befindet sich der Kupferpreis in einer charttechnischen Korrektur, wobei die langfristigen Aussichten für die Bergbaubranche insgesamt sehr gut bleiben. Grund dafür sind v.a. der globale Dekarbonisierungs- und Elektrifizierungstrends, aber auch die zunehmenden geopolitischen Spannungen, die alte Lieferketten auf die Probe stellen. Die steigende Kupfernachfrage resultiert v.a. aus den Trends wie die globale Dekarbonisierung und Elektrifizierung. Sie führen u.a. zu einem höheren Strombedarf für Elektrofahrzeuge, deren Anzahl auf den Straßen weltweit unaufhörlich wächst. Dazu kommt die angelaufene Umrüstungswelle, wobei zahlreiche Versorger dazu gezwungen sind, ihre Versorgungsnetze u.a. für Beheizung von Häußer etc. entsprechend zu modernisieren, was sowohl die Kupfernachfrage als auch die Aussicht auf eine bessere operative Performance beim favorisierten Unternehmen Freeport-McMoran zusätzlich unterstützt.

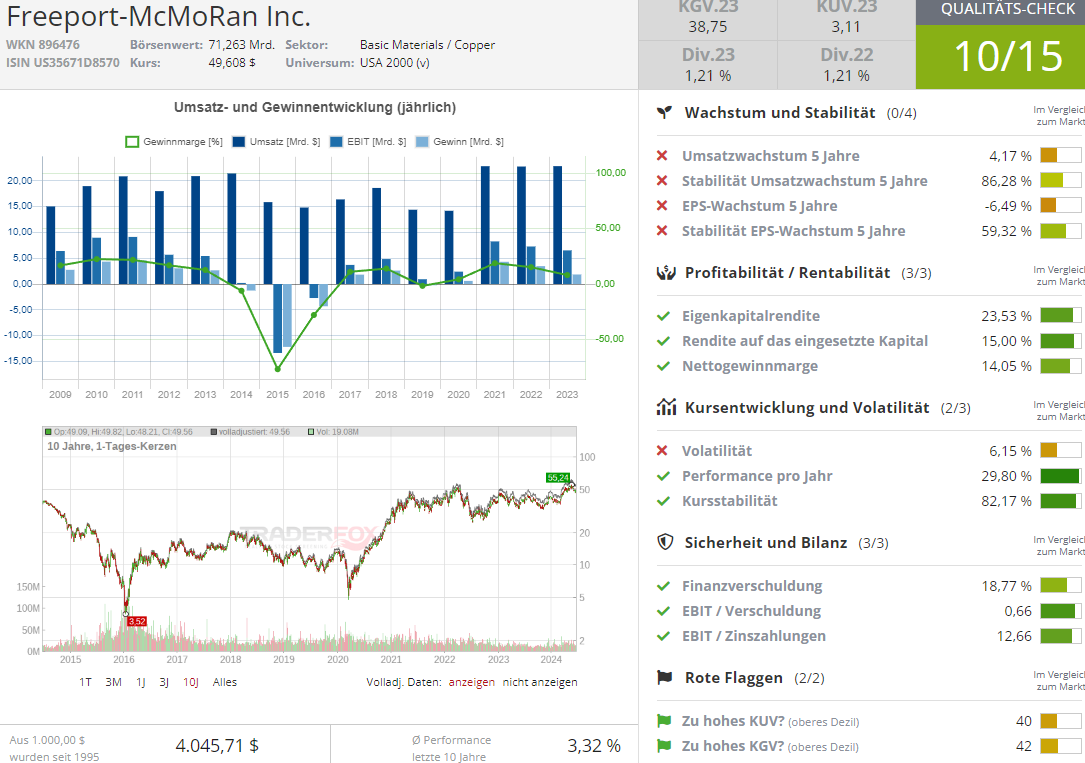

Freeport-McMoran (FCX) ist einer der größten börsennotierten Kupferproduzenten der Welt

Der Konzern produziert auch Gold und Molybdän, ein Element, das in hochfesten Stahllegierungen verwendet wird. Das Kronjuwel des Portfolios von Freeport ist die Grasberg-Mine in Indonesien, eine der größten Kupfer- und Goldquellen der Welt. Freeport betreibt auch große Minen in Arizona und Peru. Operativ-technisch verspürt das Unternehmen aktuell Schwierigkeiten, Arbeitskräfte in den USA zu gewinnen, wobei der ehem. Konzern-CEO Adkerson (wurde im Juni 2024 von Kathleen Quirk abgelöst) zuletzt sagte, dass die Deckung des Personalbedarfs immer noch ein "work in progress" sei. "Wir versuchen, die Technologie voranzutreiben, um den Bedarf an Arbeitskräften zu reduzieren, wo immer wir können, aber das ist ein US-amerikanisches Problem für uns", sagte er. "In Peru und Indonesien", wo das Unternehmen ebenfalls Kupfer abbaut, "haben wir jedoch eine Flut von Bewerbern für alle unsere Jobs", was im Sinne der Produktionskosten zuversichtlich stimmt.

Freeport könnte 2024 seine Marge erhöhen

Dies ist eine sehr wichtige Aussage, die darauf vermuten lässt, dass FCX zukünftig immer mehr auf Automatisierung und ggf. Robotisierung von Prozessen setzen wird, um den Einfluss des sog. menschlichen Risikofaktors weitmöglich zu reduzieren. Und in dieser Hinsicht wäre es möglich, dass der Konzern zukünftig auch bessere Marge verzeichnen wird. Sonst ist man schon heute gut aufgestellt, um von der angelaufenen Reindustrialisierung des Nordamerikanischen Kontinentes und explizit USA entsprechend zu profitieren. Das Management sagte zuletzt, dass man im Jahr 2024 rund 4,1 Milliarden Pfund Kupfer verkaufen wird, also unverändert gegenüber dem abgelaufenen Jahr 2023. Langfristig betrachtet geht Freeport-McMoRan davon aus, dass man zwischen 2028 und Ende 2041 jährlich über 6 Milliarden Pfund Kupfer produzieren könnte, hauptsächlich aus seiner Grasberg-Mine in Indonesien. Und somit befindet sich das Unternehmen auf Wachstumskurs, das sich mit der bald kommenden Zinssenkung und Wirtschaftserholung beschleunigen könnte.

Freeport-McMoRan - auf Wachstumskurs mit dem neuen CEO

Freeport-McMoRan (FCX) hat zuletzt Kathleen Quirk zur neuen CEO ernannt und damit einen bedeutenden Führungswechsel vollzogen, da sich das Unternehmen darauf vorbereitet, die Kupferproduktion zu steigern, um die wachsende globale Nachfrage zu befriedigen. Sie erbt mehrere Herausforderungen, darunter einen anhaltenden Arbeitskräftemangel, niedrigere Erzgehalte in alternden Minen und höhere Kosten inmitten des jüngsten Inflationsdrucks. Trotz dieser Probleme blickt Quirk optimistisch in die Zukunft und konzentriert sich auf interne Wachstumsprojekte und technologische Innovationen. In den letzten zehn Jahren hat sich Freeport auf Kostensenkungen, Schuldenabbau und die Beilegung von Rechtsstreitigkeiten konzentriert, insbesondere in Indonesien. Jetzt, mit einer stärkeren finanziellen Position, ist das Unternehmen bereit, seine Produktionskapazitäten zu verbessern.

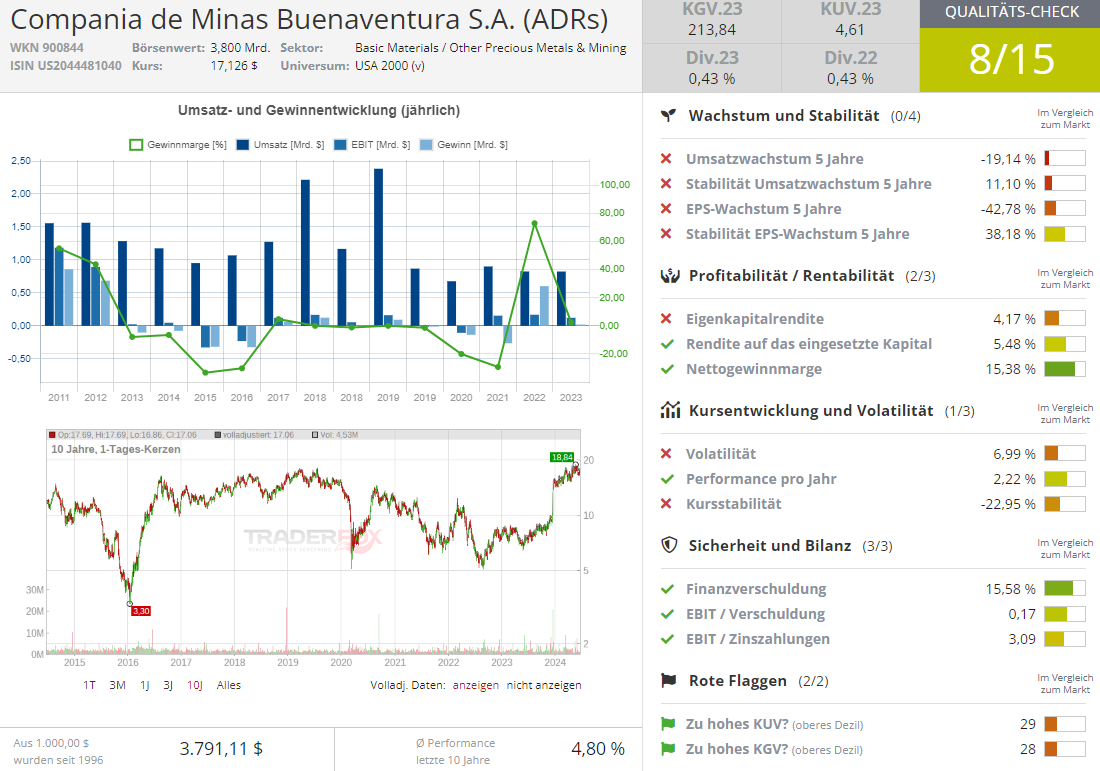

Buenaventura – Rating-Upgrade auf Overweight mit einem Kursziel von 21 USD

Buenaventura (BVN) wird vom MS-Analysten v.a. aufgrund operativer Verbesserungen und der strategischen Investition von Antofagasta Minerals (Erwerb von 19 % der BVN-Aktien) hochgestuft. Gleichzeitig geht man davon aus, dass die Gewinne bei den Silberminen Uchuchacua und Yumpag sowie höhere Gold- und Silberpreise die Bedenken hinsichtlich der Verschuldung verringern werden, so die Annahme des Experten. Compañía de Minas Buenaventura beschäftigt sich ja mit der Erschließung und Exploration von Mineralkonzessionsgebieten. Und es ist das größte börsennotierte Edelmetall-Unternehmen in Peru, wobei der Konzern zugleich auch der größte Besitzer von Bergbaurechten im Lande ist. Das Unternehmen fördert Gold, Silber, Zink, Blei und Kupfer, wobei Kupfer mit 40 % der größte Umsatzbringer ist, weswegen man den Stock primär als Kupferprofiteur spielen sollte.

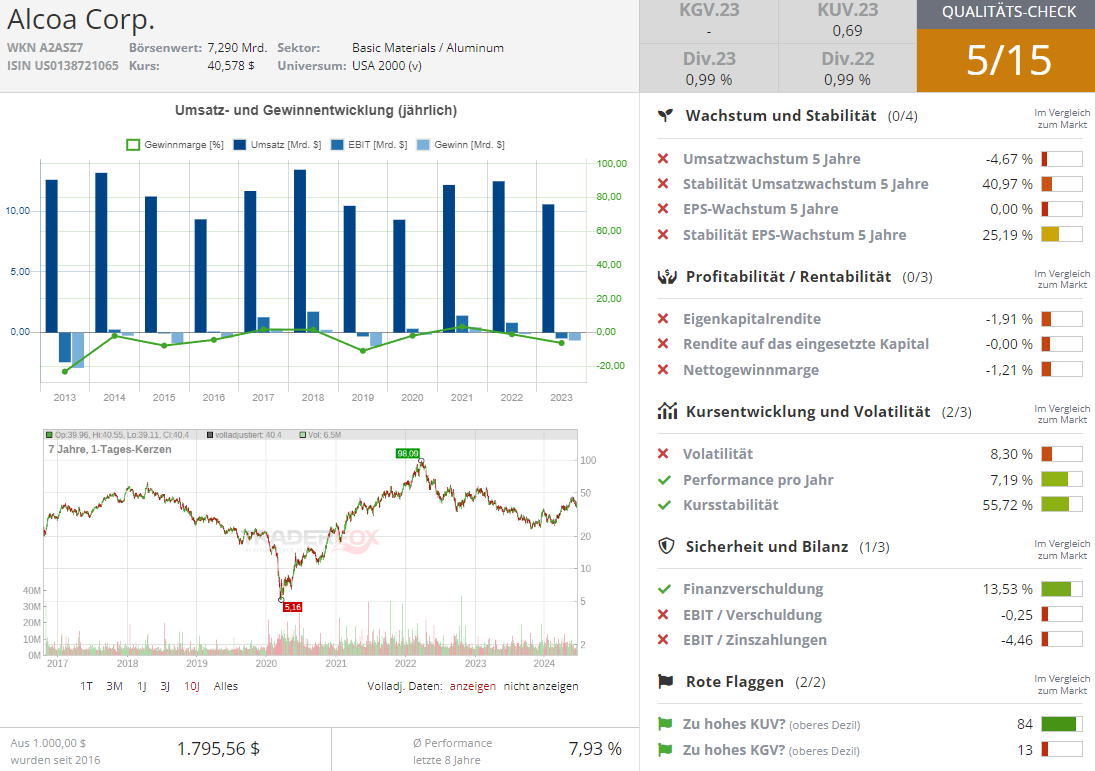

Alcoa (AA) – Geopolitik als Wachstumstreiber und Positive Aussichten für Aluminium

Schließlich hat MS-Analyst auch für den Aluminium-Sektor ein sehr günstiges Angebots- und Nachfrageumfeld identifiziert. Man rechnet damit, dass die Aliminium-Preise bis zum Ende des Jahrzehnts auf 1,30 USD pro Pfund steigen werden, verglichen mit den aktuellen Preisen von etwa 1,14 USD pro Pfund. Grund dafür ist einerseits die hohe Nachfrage in Folge von zahlreichen technologischen Trends, wie Elektrifizierung, Dekarbonisierung, Elektromobilität etc., aber auch die geopolitischen Spannungen, wobei bspw. russische Aluminiumexporte Richtung EU und USA immer mehr sanktioniert werden, was Alcoa vor dem Hintergrund einer weiter wachsenden Aluminiumnachfrage zukünftig immer besser ins Spiel bringen dürfte. Der Konzern ist laut dem MS-Analysten eine "Selbsthilfe"-Geschichte. Das Unternehmen ergreift mehrere Maßnahmen, um die Produktivität zu steigern, die Kosten zu senken und sein Anlagenportfolio zu optimieren. Zudem sollte Alcoa von einem angespannten Aluminiumoxidmarkt profitieren, der die Preise hoch hält und die Aluminiumproduktion aus China begrenzt, so die Meinung des Experten, der sein Rating für die AA-Aktie von Neutral auf Buy änderte und das Kursziel von 36,50 USD auf 50 USD erhöhte.

Fazit

Abschließend bleibt es zu erwähnen, dass man in dieser Hinsicht auch die globale makroökonomische Entwicklung im Blick haben sollte, da sie für Bergbaukonzerne von einer größeren Bedeutung ist. Die jüngsten US-Inflationsdaten haben die Annahme bestärkt, dass die FED die Zinsen in diesem Jahr senken wird. Dies könnte dazu führen, dass bspw. Autohersteller, Konsumgüterproduzenten und andere Nutzer der Metalle wie Kupfer, Aluminium etc. ihre Produktion schneller als erwartet hochfahren und bald eine höhere Nachfrage nach ihren Produkten verzeichnen werden. Dies sollte u.a. auch die Nachfrage nach Kupfer antreiben, was vor dem Hintergrund der langfristig erwarteten Angebotsverknappung zu noch höheren Kupferpreisen führen könnte. Und höhere Kupferpreise bedeuten bessere operative Bedingungen für Kupferunternehmen, weswegen man neben der favorisierten Aktie von Freeport MacMoRan auch andere Top-Kupferstocks wie: Southern Copper (SCCO), Teck Resources (TECK), aber auch Rio Tinto (RIO), BHP Group (BHP), HudBay Minerals (HBM), Barrick Gold (GOLD), Newmont (NEM), Taseko Mines (TGB) oder Ero Copper (ERO) im Blick haben sollte.

https://viz.traderfox.com/peer-group-tabelle/US84265V1052/05/southern-copper-corp/aktien-416336-60484-19583391-906795-67323-62229-416382-416324

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.