Payment- / Hausbau-Trend: Tracking Block (SQ) und Lennar (LEN) - Top Rebound-Stocks für 2023.

Liebe Leser,

die Marktstimmung bleibt weiterhin volatil. Die Ungewissheit ist nirgendwo verschwunden und so bleibt das Risiko-Appetit der Investoren weiterhin auf einem sehr niedrigen Niveau. Grundsätzlich ist es weiterhin eine Situation, wo man immer noch keinen ernsthaften Grund hat, den Markt mittelfristig auf der Long-Seite zu spielen. Rezessionsängste, hohe Inflation, drohende Energiekrise, die weiterhin strenge Zinspolitik der FED und der laufende Ukraine-Konflikt sind weiterhin dominierende Themen, die zu diesem Zeitpunkt keine globale Erholungs- bzw. Wachstumsfantasie zulassen. Und so bleibt die allg. Trading-Taktik Richtung Ende 2022/Anfang 2023 eher Hit&Run mit einem kurzen Zeithorizont.

Investment-technisch sollte man ebenfalls vorsichtig bleiben und nur dort Erst-Re-Entry-Einstiege wagen, wenn man sowieso beabsichtigt, die Position langfristig im Depot zu halten. Denn so verlockend das aktuelle Kursniveau bei einigen Top-Stocks sein mag, sind die Märkte weiterhin der Politik und der Geopolitik unterlegen, was im Fall einer neuen Eskalation einen weiteren massiven Abverkauf bedeuten könnte. Etwas mehr Gewissheit bezüglich der globalen wirtschaftlichen Entwicklung erhoffe ich mir aus der ersten Hälfte des neuen Jahres und der neuen Berichtssaison. Bis dahin bleibe ich weiter vorsichtig und konzentriere mich vorwiegend auf eindeutige kurzfristige News-Impulse.

Zu den mittelfristigen Top-Rebound-Kandidaten gehört für mich nach wie vor der starkangeschlagene Hausbau-Sektor.

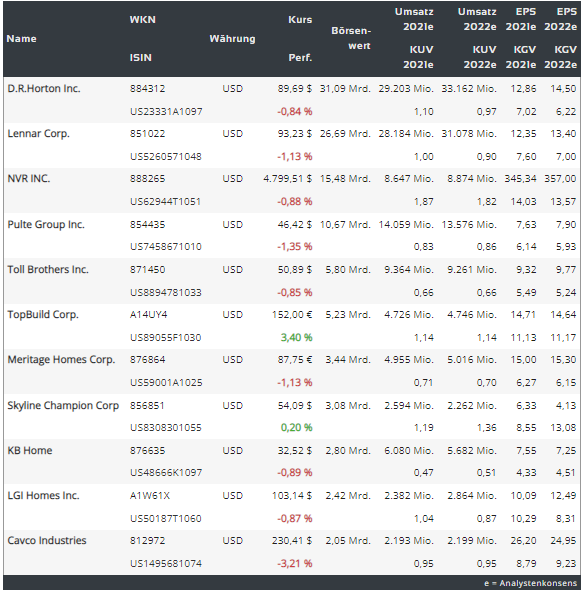

https://viz.traderfox.com/peer-group-tabelle/US23331A1097/DI/drhorton-inc/aktien-7873476-67461-67287-4440033-62705-68256-67333-7872492-67434-1327681

Ja, die Situation rund um viel zu hohe Hypothekenzinsen, eine hohe Inflation etc. bleibt weiterhin sehr belastend, doch sie ist temporär. Die einzige Frage, die man sich stellen sollte, ist: wie lange diese Situation noch dauern wird. Gleichzeitig scheint das meist Negative bei den Hausbauer-Aktien schon eingepreist zu sein, was man aber auch an tollen Rebound-Bewegungen bei den Top-Stocks wie D. R. Horton (DHI), Toll Brothers (TOL), Lennar (LEN) und Co. beobachten kann. Diese These unterstützt auch die Tatsache, dass all diese Konzerne in der angelaufenen Berichtssaison mit besser als erwarteten Zahlen überzeugt haben. Der einzige Harr in der Suppe waren lediglich schwache Prognosen für das kommende Jahr, was vor dem Hintergrund der aktuellen Situation aber nicht überraschend war.

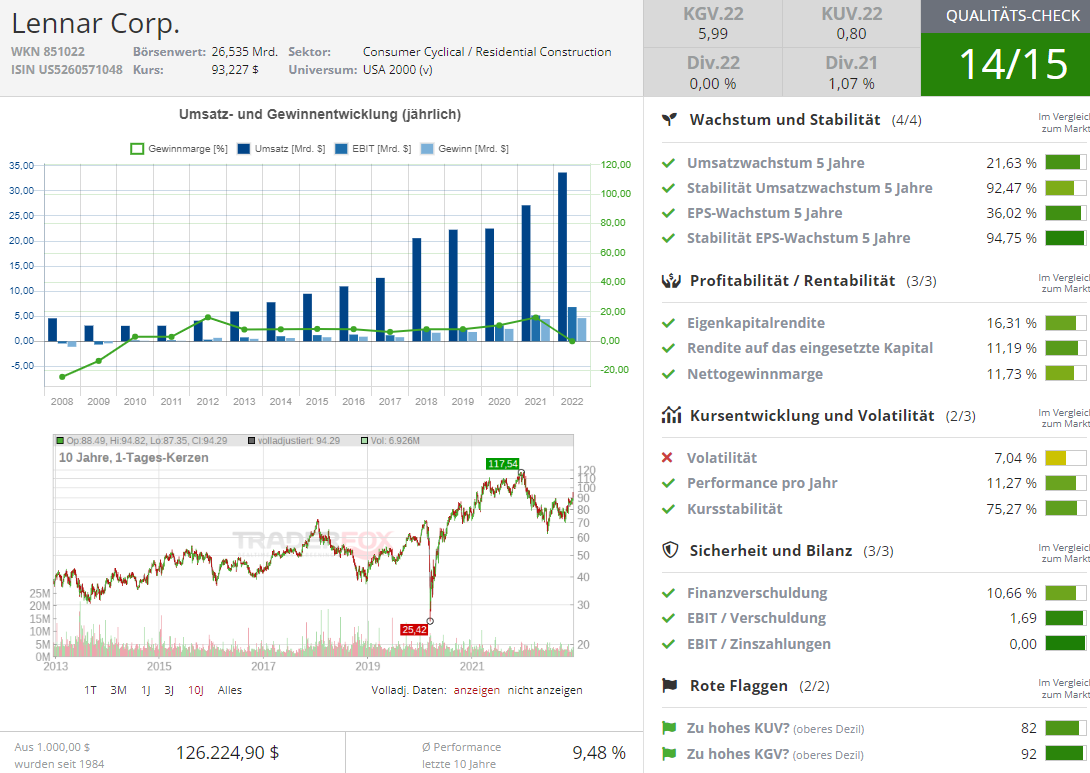

Auch Lennar (LEN), der am 14.12 seine Q4-Zahlen vorgelegt hat, lag über Erwartungen, sprach jedoch von einer schwächeren Entwicklung im kommenden Q1. Die Bruttomarge von 21%, die man in Q1 erwartet wird vermutlich die niedrigste Bruttomarge für das Jahr sein. Gleichzeitig hat man mitgeteilt, dass die Stornierungsrate im vergangenen Oktober ihren Höhepunkt erreichte und seitdem gesunken ist. Und das stimmt leicht zuversichtlich. Der Konzern zeigt sich aktuell sehr aktiv bei der Preisgestaltung und versucht die Situation zu nutzen, um seinen Marktanteil zu erhöhen. Das Verhalten erinnert an den Branchenprimus D.R. Horton (DHI), der ebenfalls diese Strategie durchsetzt. Dies dürfte in beiden Fällen gelingen, denn, wie auch DHI verfügt LEN über eine erhebliche finanzielle Flexibilität für das kommende Jahr.

Was Lennars Zahlen angeht, so stieg der Q4-Umsatz im Vergleich zum Vorjahreswert um 20,6 % auf 10,2 Mrd. USD (Konsens: 10,1 Mrd. USD). Das EPS verbesserte sich im gleichen Zeitraum um 15 % auf 5,02 US und fiel ebenfalls besser als die erwarteten 4,89 USD aus. Die Anzahl von verkauften Häusern steig um 13 % auf 20.064 Einheiten. Prognosetechnisch zeigte man sich jedoch sehr zurückhaltend, da man weiterhin mit einer Ungewissheit bzgl. der weiteren Entwicklung konfrontiert ist. Zumal der Auftragsbestand aufgrund der schweren Marktsituation rund um Hypothekzins, Inflation etc. um -21 % auf 18.869 Häuser-Einheiten bzw. um -23 % auf 8,7 Mrd. USD gesunken war. Und so wird der Q1-Häuser-Absatz erst bei 12.000-13.500 Einheiten prognostiziert, was konservativ ist. Für FY23 geht man von einer Absatzmenge von 60.000-65.000 Häuser-Einheiten aus (FY22: 66.399), was auf keinen Fall einen viel zu großen Einbruch bedeutet. Und daher lassen wir die Aktie von Lennar und Co. weiterhin auf unseren Watchlist der mittelfristigen Rebound-Rtorys auf dem US-amerikanischen Markt.

Das KGVe22 von Lennar liegt hier bei rund 5,99. Der Konzern ist nach der Fusion mit CalAtlantic im Februar 2018 zum zweitgrößten US-Hausbauer hinter D.R. Horton (DHI) aufgestiegen. Die Aktivitäten der Gesellschaft umfassen die Konstruktion und den Verkauf von Einfamilienwohnungen wie auch den Kauf, die Entwicklung und den Verkauf von Wohnbauland. Durch eigene Anlagen und die seiner Investoren ist das Unternehmen an allen Phasen von Planung und Bau der Wohnanlagen über Finanzierung und Vertrieb der Liegenschaften beteiligt. Zum Aktivitätenspektrum gehören Landerwerb, Baustellenplanung, Landaufbereitung, Konstruktion und Verkauf. Außerdem bietet das Unternehmen finanzielle Serviceleistungen im Bereich Hypotheken und Eigentumsversicherungen.

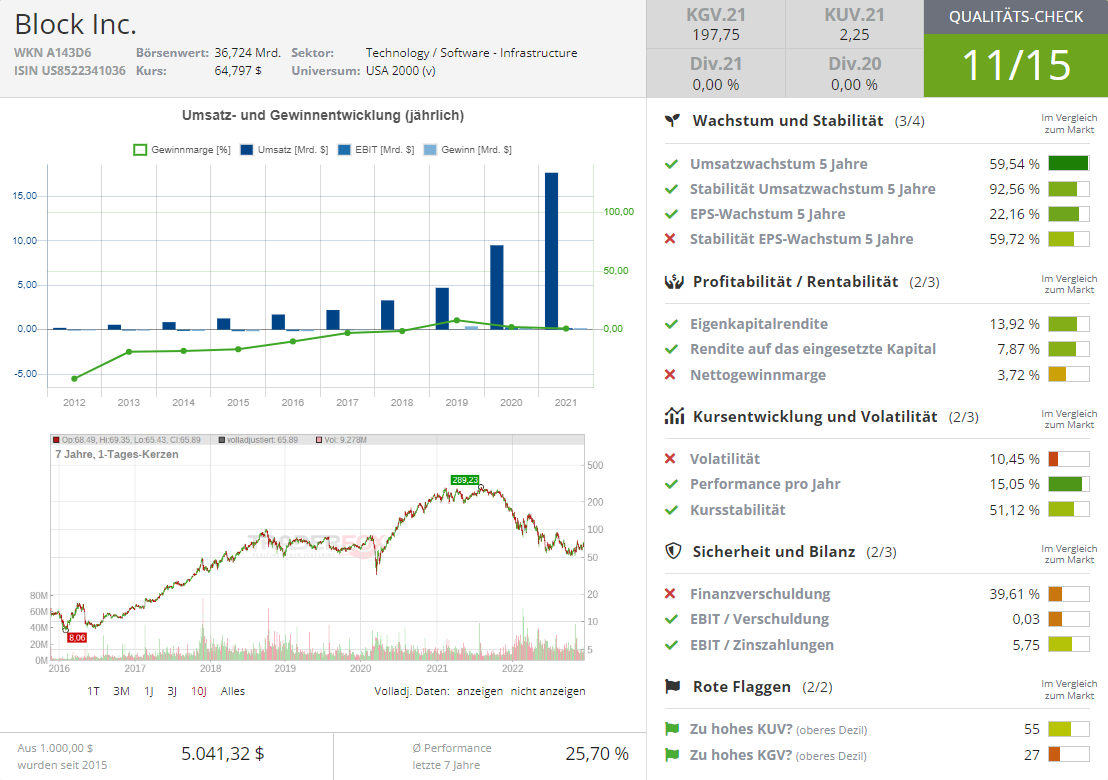

Die heutige Nummer zwei ist die Aktie von Block (SQ), die mittlerweile auf das Niveau von 2018-20 zurückgefallen ist. Der Konzern, der früher Square hieß, hat sich von einem Nischen-Hardware-Unternehmen für die Zahlungsabwicklung zu einem massiven Finanzökosystem für Händler und Einzelpersonen im Sinne eines FinTechs entwickelt. In den letzten Jahren hat sich das Produktangebot von Block explizit von einer Möglichkeit für Händler, Kreditkarten mit ihren Mobiltelefonen zu akzeptieren, zu einem großen, individuellen und vielfältigen Finanzökosystem entwickelt. Das Unternehmen verarbeitet jetzt Kartenzahlungen mit einer annualisierten Rate von über 180 Mrd. USD, es verfügt über eine florierende Kreditplattform für kleine Unternehmen (Square Capital) und es hat begonnen, neben seiner Kernkundschaft (kleine Unternehmen) auch bei größeren Händlern ernsthaft an Zugkraft zu gewinnen.

Trend-technisch muss man hier v.a. folgende Entwicklung vor Augen halten. Das Geld ist ja seit Tausenden von Jahren der Menschheitsgeschichte das bevorzugte Zahlungsmittel gewesen. Doch in den vergangenen Jahrzehnten haben wir eine technologische Revolution erlebt, wobei die Verbreitung digitaler Zahlungsmethoden wie Kredit- und Debitkarten, Banküberweisungen, Verwendung von E-Wallets u.a. auf Smartphones, Entstehung von Kryptowährungen etc. enorm zugenommen hat. Und dieser Trend wird weiter an Zugkraft gewinnen,- so zumindest die Meinung von Smithers-Experten. Sie gehen davon aus, dass das Volumen der bargeldlosen Zahlungen voraussichtlich mit einer durchschnittlichen jährlichen Rate (CAGR) von 10,5% wächst und im Jahr 2024 ein Niveau von etwa 1,22 Billionen USD erreichen wir, wobei 2029 schon fast 2 Billionen USD erwartet werden.

Und ja, das ist eine sehr gute Nachricht u.a. für Block (SQ). Der Konzern stellt seinen Kunden Hardware zur Verfügung, darunter Point-of-Sale-Terminals, Magnetstreifenleser und Universalterminals sowie Software zur Abwicklung von Online-Zahlungen. Mit Hilfe von Block-Lösungen erhalten die Kunden also die Möglichkeit, sowohl Online als auch Offline-Transaktionen zu verarbeiten. Doch der Konzern ist in dieser Hinsicht einen weiteren Schritt gegangen und hat die Firma Afterpay übernommen. Und so stieg Block in eine noch sehr junge, dennoch vielversprechende Marktnische namens Buy-Now-Pay-Later (BNPL) ein.

Laut Precedence Research wird der globale BNPL-Markt auf 125,1 Milliarden USD geschätzt, von denen 30% in den Vereinigten Staaten verdient werden. Gleichzeitig erwartet man, dass dieser Markt-Segment mit einer jährlichen durchschnittlichen Rate von beachtlichen 43,8% wächst und bis Ende 2030 ein Niveau von etwa 3,3 Billionen USD übersteigen wird. Und so haben wir eine sehr gute, fast schon eine natürliche Voraussetzung für Block, weiter mit dem Markt zu wachsen, da die Digitalisierung des Payment-Trends weiterhin voranschreitet und die Nachfrage nach Block-Payment-Lösungen weiter, zumindest, hoch bleiben dürfte. Erwähnenswert ist aber auch die Cash App Lösung von Block, wo man schon 47 Millionen Nutzer hat. Zu den Services gehören hier sehr bequeme und nützliche Funktionen wie die persönlichen Geldtransfers, direkte Einzahlungen, Debitkarten, aber auch die Möglichkeit, Aktien und Kryptowährungen wie Bitcoin zu kaufen und zu verkaufen etc. Damit nicht genug, denn der Konzern versucht seine Reichweite zu erhöhen. So hat Block kürzlich die Musik-App Tidal.

Nach den Ergebnissen des letzten Berichtszeitraums zeichnete sich auch eine Reihe von Trends ab, die sich langfristig positiv auf die finanzielle Performance von Block auswirken könnten.

- Erstens gibt es ein aktives Wachstum des Unternehmens in ausländischen Märkten. In den ersten neun Monaten des Jahres 2022 wurden 44 neue Produkte international eingeführt, wobei die Bruttomarge im Segment außerhalb der USA gegenüber 9% im Vorjahr 15% betrug, Zum Vergleich: Der internationale Umsatzanteil von PayPal (PYPL) liegt bei etwa 50%, was das globale Wachstumspotenzial Potenzial von Block gerade im Ausland verdeutlichet.

- Die Block-Software für Gastronomie (Square for Restaurants) hat ebenfalls einen sehr gut zur Wachstumsdynamik geleistet. Die Software umfasst eine Tisch- und Auftragsverwaltung, ein Küchendisplaysystem sowie Einnahmen- und Ausgabenberichte. Im vergangenen Q2 berichtete SQ, dass sich das Bruttovolumen der Zahlungen von Square for Restaurants im Vergleich zum Vorjahr mehr als verdoppelte. Der Trend dürfte sich auch in Q3 aufgrund der Erholung der Gastronomie nach der Aufhebung der Beschränkungen im Zusammenhang mit der Pandemie fortgesetzt haben.

Was die restlichen Q3-Zahlen angeht, so gelang es dem Konzern seine Umsätze im Vergleich zum Vorjahr um 17 % auf 4,52 Mrd. USD (Konsens: 4,49 Mrd. USD) zu steigern. Das EPS stieg im gleichen Zeitraum um 0,18 USD auf 0,42 USD und fiel ebenfalls besser als die erwarteten 0,23 USD aus. Für das positive Momentum spricht auch die Entwicklung aus dem vergangenen Black-Friday/Cyber-Monday-Event, wobei Afterpay trotzt der hohen Inflation und Konsumschwäche mehr als 61 Millionen Transaktionen verzeichnete. Und dies ist ein Hinweis für eine weiterhin voranschreitende Durchdringung von digitalen und u.a. BNPL-Payment-Lösungen.

Abschließend bleibt es zu erwähnen, dass obwohl Block keine direkten Konkurrenten hat, überscheiden sich seine Produkt-Angebote auf eine oder andere Weise mit populären Lösungen von PayPal, Mastercard, Visa, Shift4 Payments, SoFi Technologies, MoneyLion etc., was gewisse Risiken darstellt.

Die Entwicklung des globalen Ökosystems stimmt aber zuversichtlich und scheint noch verborgene Potenziale zu haben. Die Übernahme von Afterpay kostete Block 13 Mrd. USD und obwohl hier Wachstumspotenziale lauern, bleibt es abzuwarten, ob es Block gelingen wird, Afterpay in sein Ökosystem so zu intergieren, dass man Synergieeffekte erreicht und Wachstumspotenziale erschließt. Das Abschreibungsrisiko im Fall eines Misserfolgs ist hier also nirgendwo verschwunden.

Was mich persönlich angeht, so neige ich verstärkt dazu, die Aktie auf dem aktuellen Nivea eher als eine interessante, dennoch spekulative Entry-Chane mit einen guten CRV zu sehen.

Das größte Risiko, stellt aus meiner Sicht die kommende Rezession dar. Sollte diese stärker als erwartet ausfallen und länger als erwartet dauern, so würde dies zu einer weiteren globalen Konsumabschwächung führen. Und Unternehmen wie Block sind eben auf Konsumtrend und seine Stärke angewiesen. Bis wir aber weitere Erkenntnisse aus der zukünftigen Berichtssaison erhalten, halte ich mittelfristig eine Erholung der Block-Aktie Richtung der Marke von 100 USD für durchaus wahrscheinlich!

Viel Erfolg und bleiben Sie profitabel!

Verantwortlicher Redakteur Kulikov Leonid: keine Eigenpositionen.