Portfoliocheck: Akre Capital nimmt Geld vom Tisch – und stockt ausgerechnet bei KKR auf?!

Akre Capital Management wurde vor mehr als 30 Jahren von Charles T. Akre gegründet, der vom ersten Tag an deren CEO und CIO war. In den letzten Jahren wurde er unterstützt von seinem "Core-Team", das sich aus den drei Partnern Tom Saberhagen, Chris Cerrone und John Neff zusammensetzte. Seit Chuck Akres Verabschiedung in den Ruhestand Anfang 2021 führen Cerrone und Neff die Geschäfte von Akre Capital Management, allerdings bilden Chuck Akres Erfolgsprinzipien weiterhin die Basis für die Investmententscheidungen.

Strategie des dreibeinigen Stuhls

Akres über Jahrzehnte anhaltender Investmenterfolg ist auf seine "Strategie des dreibeinigen Stuhls" zurückzuführen, deren Sinnbild ein Melkschemel ist. Dieser hat nur drei Beine und ist daher sehr stabil. Des Weiteren sind diese Beine ziemlich kurz und dank dieser beiden Eigenschaften ist es kaum möglich, den Melkschemel umzuwerfen.

Genau nach diesem Prinzip suchte Akre seine Investments aus: robuste, durch Konjunktureinbrüche kaum erschütternde Geschäftsmodelle, die zusätzlich nur eine geringe Fallhöhe aufweisen, also eine ordentliche Sicherheitsmarge bieten. Diese Sicherheitsmarge bestand für Akre nicht zuvorderst in einem niedrigen Einkaufspreis, sondern er suchte nach Unternehmen mit bestimmten Kriterien: Gutes Management mit nachgewiesenen Erfolgen, wesentliche und dauerhafte Wettbewerbsvorteile (ökonomischer Burggraben), langfristige Wachstums- und Reinvestitionsmöglichkeiten sowie einem attraktiven Kaufpreis im Verhältnis zu den vom Unternehmen generierten Cashflows, um eine hohe Kapitalrendite zu erzielen.

Darüber hinaus kaufte er stets mit sehr langem Anlagehorizont. Der Valueinvestor hielt nichts von hektischer Betriebsamkeit und denkt lieber zweimal nach, bevor er nichts tut. Entsprechend niedrig ist seine Turnoverrate, was bedeutet, dass er nur wenige Aktien handelt.

Zudem konzentrierte Akre sich auf einige wenige Werte und auch diesen Focus Investing genannten Stil hat er mit Investmentlegenden wie Philip A. Fisher, Warren Buffett und Charlie Munger gemein. Er setzte stets auf die besten Aktien und nicht auf eine möglichst große Anzahl.

Und die Erfolge von Akre Capital Management können sich sehen lassen: So können die Investoren nach 30 Jahren auf eine durchschnittliche Rendite in Höhe von 13,5 % zurückblicken, ohne dass Akre hierzu allzu sehr auf Technologiewerte gesetzt hätte, die nur einen sehr geringen Teil seines Portfolios ausmachen.

Akres Investorenbrief zum 3. Quartal 2023

Jedes Quartal des Jahres 2023 hat sein eigenes Anlagethema. Das 1. Quartal war von der Sorge um eine beginnende Bankenkrise geprägt, die durch den plötzlichen Zusammenbruch der Silicon Valley Bank ausgelöst wurde. Im 2. Quartal änderte sich das Bild schlagartig und es entstand eine neue Gruppe von Börsenlieblingen, die "Magnificent 7", die sich auf das Thema Künstliche Intelligenz fokussieren. Diese sieben Unternehmen haben nicht nur einen starken Kursanstieg zu verzeichnen, sondern gehören auch zu den Unternehmen mit der größten Marktkapitalisierung der Welt: Apple, Microsoft, Alphabet, Amazon, NVIDIA, Meta Platforms, Tesla befeuerten fast im Alleingang die positive Gesamtrendite des S&P 500 von 13 % bis Ende September, doch Akre Capital hat nicht einen dieser Werte im Portfolio. Dennoch erzielte man vom Jahresbeginn bis September eine Rendite von 10,3 % und liegt damit deutlich über dem "S&P 493".

Im 3. Quartal drehte sich das Bild dann wieder ins Negative, da sich die Meinung durchsetzte, die Zinssätze würden "höher für länger" bleiben und damit ein entsprechend erhöhtes Rezessionsrisiko generieren. Doch schon seit mehr als 18 Monaten wird allgemein mit einer Rezession gerechnet, beginnend mit der ersten Zinserhöhung der Federal Reserve im März 2022.

Für Akre ist eine mögliche Rezession nur insofern von Interesse, als dass sie die Möglichkeit bietet, Anteile an Unternehmen zu attraktiven Bewertungen zu erwerben. Abgesehen davon, dass man ein ausreichendes Cashpolster angelegt hat, wird Akre sein "bereits gut positioniertes Portfolio nicht sinnvoll umschichten, um zwischen den Regentropfen einer Rezession zu tanzen. Darüber hinaus bedeutet die dauerhafte Qualität der Unternehmen, die wir besitzen, dass der Sonnenschein mit Sicherheit folgen wird", so die bemerkenswerten Ausführungen in Akres jüngstem Investorenbrief.

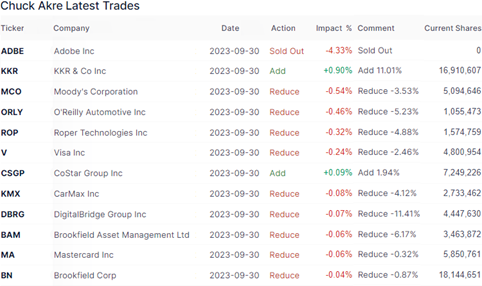

Akre Capitals Käufe und Verkäufe im 3. Quartal 2023

Mit einer Turnoverrate von einem Prozent agierte Akre erneut mit der bekannten ruhigen Hand. Man hält weiterhin lediglich 19 Positionen in seinem fokussierten Portfolio und tätigte keine Neuerwerbungen.

Die größte Veränderung betraf den Technologiesektor, wo Akre seine Adobe-Position nach mehrfachen Teilverläufen in den letzten vier Quartalen nun komplett abgestoßen hat. Hier war Akre erstmals im 1. Quartal 2020 zu Kursen zwischen 285 und 383 eingestiegen und stockte ein Jahr später zwischen 421 und 502 USD um ein Drittel auf. Unterm Strich ist dieses Engagement erst in den letzten Monaten in die Gewinnzone gelaufen, dann aber gewaltig.

Roper Technologies ist ebenfalls dem Technologiesektor zuzurechnen und hier baute Akre seine Position moderat um knapp 5 % ab. Bei DigitalBridge, die bis vor kurzem noch als Colony Capital firmierten, hat Akre weitere 11 % verkauft. Diese Beteiligung wurde im 3. Quartal 2020 um das Sechsfache erhöht bei Kursen zwischen 7,20 und 11,60 USD und im 2. Quartal 2022 um weitere 55 % ausgebaut zu Kursen zwischen 18,20 und 30,20 USD. In den letzten beiden Quartalen folgten weitere Zukäufe um 22 % bei Kursen zwischen 11,50 und 23,50 USD. Die Gewichtung im Portfolio ist mit 0,7 % allerdings ziemlich gering.

Bei CarMax könnte es wegen des Engagements bei Autokrediten infolge der drohenden Rezession verstärkt zu Kreditausfällen kommen. Die CarMax-Position wurde erstmals in 2012 etabliert und in den vier Quartalen bis Q2/2016 deutlich ausgebaut. Mit dem erneuten Teilverkauf von 4 % wurden in den letzten vier Quartalen inzwischen gut zwei Drittel der Position abgebaut.

Daneben wurden einige weitere kleinere Teilverkäufe vorgenommen bei Moody’s, O’Reilly Automotive, Visa, Mastercard, Brookfield Corp und Brookfield Asset Management. Damit hat Akre querbeet durch sein Portfolio etwas Kasse gemacht, um bei einem rezessionsgetriebenen Kurseinbruch beherzt zugreifen zu können.

Aufgestockt hat Akre im Gegenzug beim digitalen Immobiliendienstleister CoStar Group und bei seinem bevorzugten alternativen Asset-Manager KKR & Co.

Akre Capitals Portfolio zum Ende des 3. Quartals 2023

Im 3. Quartal fiel Akre Capitals Portfoliowert um 4 % von 12,0 auf 11,5 Mrd. USD. Wie Buffett und Munger fand Akre stets großen Gefallen an Finanzwerten und diese machten zum Ende des Quartals mit 58,9 % (Q2: 57,7 %) deutlich mehr als die Hälfte des Portfolios aus, gefolgt von Immobilienwerten mit 15,2 (Q2: 16,8 %). Zyklische Konsumwerte eroberten den dritten Platz zurück und bringen es auf 10,0 % (Q1: 10,9 %), weil die Technologiewerte nur noch 6,6 % auf die Waage bringen (Q2: 11,0 %). Die sich anschließenden Gesundheitswerte bilden mit 3,9 % (Q2: 3,8) das Schlusslicht.

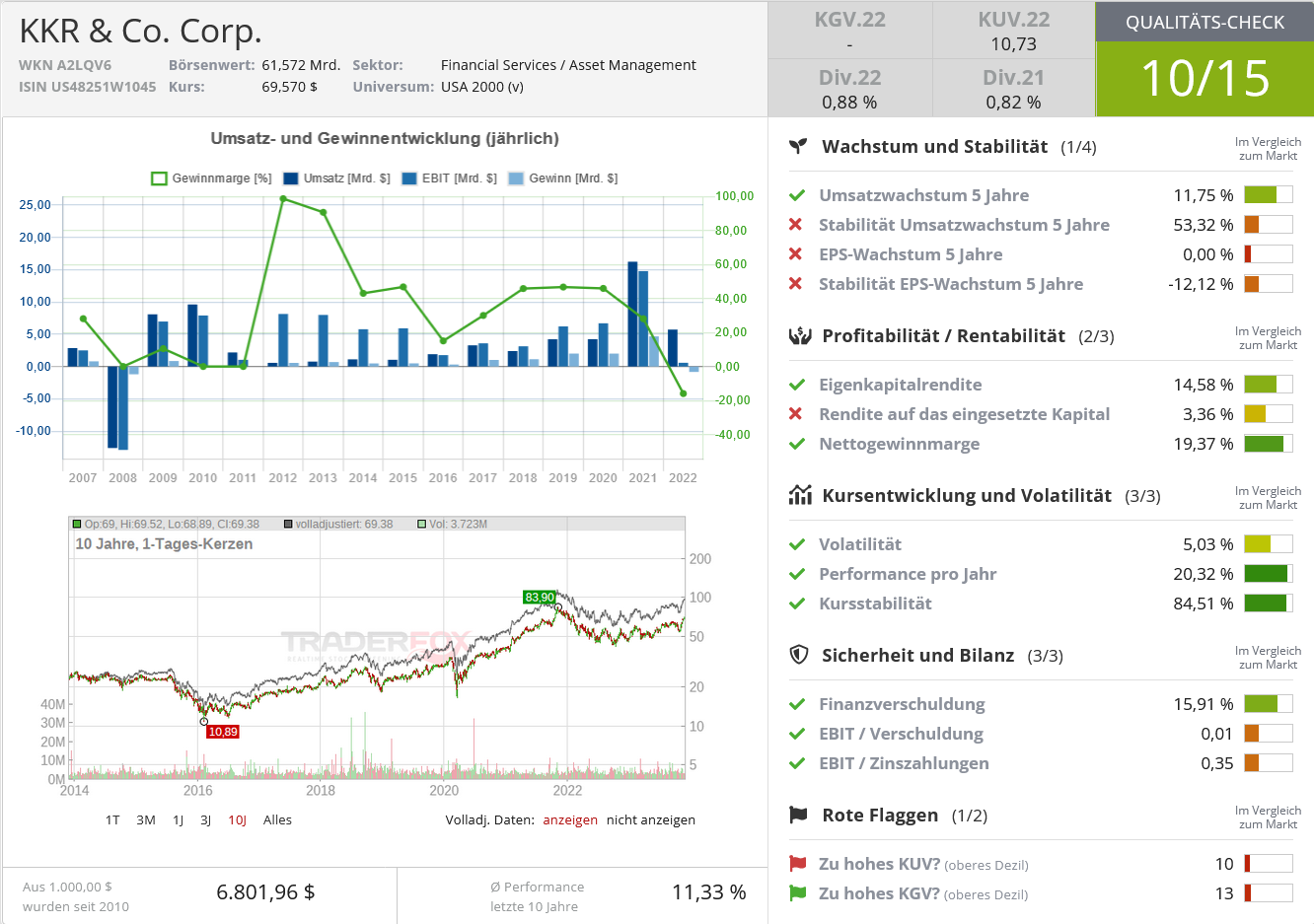

Auf den ersten sieben Positionen in Akres Portfolio gab es keine Veränderungen. An der Spitze liegt Mastercard mit einem Gewicht von 20 % vor Moody’s, die 14 % auf die Waage bringen. An der Ratingagentur, die auch Warren Buffett schon lange im Depot hat, hält Akre inzwischen beinahe 3 % aller Anteile. Es folgen American Tower mit 9,7 %, Visa mit 9,6 % KKR & Co mit inzwischen 9,1 % Gewichtung, O’Reilly Automotive mit 8,3 und Roper Technologies mit 6,6 %. Die drei Top-Werte stehen für 43,8 % des stark fokussierten Portfolios, die größten fünf für 68 %.

"Kein Wort ist herausragend genug, die operativen Gewinnspannen oder die Kapitalrendite (von MasterCard oder VISA) beschreiben zu können."

(Chuck Akre)

Akre ist von Mastercard dermaßen überzeugt, dass er sich zusätzlich für mehr als 5 % Depotgewichtung Calls auf den Zahlungsdienstleister ins Depot genommen hat. Rechnet man auch noch den größeren Wettbewerber Visa hinzu, setzt Akre hier rund 35 % seines Kapitals ein.

Es folgt der kanadische Finanzinvestor Brookfield Corp mit 5 %, dem im weiteren Sinne auch noch deren separat an der Börse gelistete Tochter Brookfield Asset Management zuzuordnen ist, die mit 1 % Gewichtung auf dem 13. Rang liegt. Rechnet man Akres Beteiligungen an den alternativen Asset-Managern KKR, Brookfield Corp und Brookfield Asset Management zusammen, läge dieses Engagement mit 15 % auf dem zweiten Platz in Akres Portfolio.

CoStar Group hatte sich Akre im 4. Quartal 2019 ins Depot geholt und dann im anschließenden Coronaabsturz zweimal kräftig aufgestockt. Im 2. Quartal 2022 reduzierte Akre seinen Bestand an dem digitalen Immobiliendienstleister dann wieder um ein Viertel und hält ihn seitdem relativ konstant, so dass die Position zuletzt knapp 4,8 % des Depots ausmachte.

Schlusslicht in Akres Top 10 bildet Danaher. Die Beteiligungsgesellschaft mit Schwerpunkt Medizintechnik wurde erstmals im 4. Quartal 2013 gekauft und im 2. Quartal 2014 annähernd um das Fünffache aufgestockt. Seitdem konnte die Aktie mit einer sehr starken Performance glänzen und hat zudem noch dreimal Sparten als separate Unternehmen abgespalten und an ihre Aktionäre "verschenkt": Mitte 2016 sein Messtechnik- und Industriesegment Fortive und Ende 2019 sein Dental-Business Envista. Zudem folgte am 30 September 2023 der Spin-off der Umweltsparte Veralto, die nun mit 0,45 % Gewichtung im Depot liegen.

Aktie im Fokus: KKR & Co.

Akres starker Fokus auf alternative Asset-Manager und KKR & Co. im Besonderen schreit geradezu nach einer Erklärung, schließlich verdüstern sich angesichts gestiegener Zinsen und drohender Rezession die Rahmenbedingungen für diese Unternehmen zusehends. Jedenfalls auf den ersten, oberflächlichen Blick.

Kohlberg Kravitz Roberts wurde 1976 als Partnerschaft gegründet von Jerome Kohlberg und den beiden Cousins Henry Kravitz und George Roberts. Kohlberg leitete in den 1960ern und frühen 1970ern die Finanzabteilung der 1923 gegründeten Wall-Street-Investmentbank Bear Stearns, die viel Jahre später im Zuge der Finanzkrise 2008 von JP Morgan Chase übernommen wurde. Zu seinen Schützlingen bei der Bear Stearns zählten unter anderem Henry Kravis und George Roberts. Nachdem Bear Stearns den Vorschlag der drei Banker ablehnte, eine firmeninterne Abteilung für Leveraged Buyouts zu bilden, verließen sie die Investmentbank und gründeten KKR.

KKR war eine der ersten Firmen am Markt, aber sie fand schnell Nachahmer. Und die gingen viel aggressiver zu Werke und KKR geriet in die Defensive. Doch die Cousins Henry Kravis und George Roberts ließen sich nicht beirren und hielten dagegen; auch KKR setzte fortan auf kreditfinanzierte Firmenübernahmen, die sog. Leveraged Buyouts (LBO). Firmenübernahmen, auch gegen den Willen des Managements, wurden zum Normalfall und der Kredithebel trieb die Übernahmesummen in den zweistelligen Milliardenbereich. Nach dem Ausscheiden von Kohlberg im Jahr 1987 führten Kravis und Roberts KKR und zwar in seine größte Schlacht: den Übernahmekampf um RJR Nabisco.

RJR Nabisco war selbst erst kurz zuvor aus der Fusion des Tabakkonzerns Reynolds mit dem Nahrungsmittelriesen Nabisco entstanden (heute Mondelez). In einer nie dagewesenen Übernahmeschlacht, bei der alle führenden Wall-Street-Investmentbanken und Anwälte gegeneinander und unter wechselnden Bündnissen antraten, errang am Ende KKR den Sieg – und blätterte damals unvorstellbare 31 Mrd. USD auf den Tisch, wovon der Großteil fremdfinanziert zu üppigen zweistelligen Zinssätzen erfolgte. Hochzinsanleihen, auch bekannt als "Junk Bonds", waren zum bevorzugten Finanzmittel der Wahl geworden. Doch die Insiderskandale an der Wall-Street, in die auch "Junk-Bond-König" Michael Milken verwickelt war, führten zum Zusammenbruch des Junk-Bond-Markts und lösten den Crash von 1987 aus. Der 19. Oktober 1987 ging als "Schwarzer Montag" in die Geschichte ein. Der Dow Jones Index verlor an diesem Tag 508 Punkte und damit 22,6 %. An einem einzigen Tag. Und das war nur der Auftakt zu weiteren Kursrückgängen.

Das mediale Echo war entsprechend groß und führte auch zu großer Aufmerksamkeit in Washington. Die RJR-Nabisco-Übernahme war letztlich der Hoch- und Schlusspunkt für die Ära der feindlichen LBOs. Und auch für KKR war es kein Wendepunkt und es erfolgte ein erneuter Wandel. Anstelle der feindlichen Übernahmen wandelte sich KKR vom Private-Equity-Investor zum Asset-Manager. Seitdem sammelt KKR fleißig Gelder vermögender Privatkunden ein und investierte sie in Firmenkäufe. Die zuvor stark schwankenden Einnahmen wurden so zumindest teilweise verstetigt.

Alternative Asset-Manager investieren nicht nur in Aktiengesellschaften und Unternehmen, sondern auch in Rohstoffe, Währungen, Kredite, Anleihen oder Kunst. Im Prinzip in alles, was irgendwie Rendite verspricht. Vor allem investieren sie in Sektoren, die abgestürzt und aus der Mode gekommen sind. Sie kauften für schmales Geld notleidende Immobilienkredite auf oder Beteiligungen an europäischen Banken, als diese nach der Finanzkrise am Boden lagen. Und sie kauften Schiffsbeteiligungen, als reihenweise Reeder Bankrott gingen. Und als die Ölpreise abstürzten und viele US-Fracking-Unternehmen vor dem Exodus standen, griffen ihnen die alternativen Asset-Manager unter die Arme.

Üblicherweise sammelt KKR dazu Investorengelder über geschlossene Investmentfonds ein und dieses Kapital steht KKR dann für durchschnittlich acht Jahre zur Verfügung. Nicht immer kann ein neuer Fonds seine Gelder sofort und komplett investieren und je länger er hierfür benötigt, desto kürzer ist der restliche Zeitraum bis zur Rückzahlung, in dem die Gelder noch Rendite erwirtschaften können. Für KKR ist es also von großem Interesse, das Kapital längerfristig zur Verfügung zu haben, um so alleine aufgrund von Markteinschätzungen und unter Chance-Risiko-Abwägungen Käufe und Verkäufe von Assets vorzunehmen.

Und man hat einen Weg gefunden, sich solch langfristiges Kapital zu sichern. Denn KKR hat die Global Atlantic Financial Group übernommen und die betreut mit ihren Altersvorsorge- und Lebensversicherungsprodukten mehr als 2 Mio. Versicherungsnehmer. Das Unternehmen ist einer der größten Anbieter von festverzinslichen und fest indexierten Rentenversicherungen in den Vereinigten Staaten und bietet über ein Netzwerk von Banken, Broker-Dealern und Versicherungsagenturen Rentenversicherungen für Privatpersonen sowie Lebensversicherungen für Privatpersonen und Unternehmen an. Darüber hinaus bietet Global Atlantic seinen Kunden aus der Lebens- und Rentenversicherungsbranche maßgeschneiderte Rückversicherungslösungen an.

Für KKR ist diese Übernahme wegweisend, denn die Anlagegelder bei Global Atlantic stehen teilweise bis zu 30 Jahre zur Verfügung. Durch die Übernahme konnte KKR den Anteil seines permanent verfügbaren Kapitals verdreifachen, was ihm noch mehr finanziellen Spielraum bietet. Dabei unterliegen Finanzinvestoren als alternativen Asset-Manager deutlich geringeren regulatorischen Vorschriften als Banken und haben diesen gegenüber somit geschäftliche Vorteile. Sie können mehr wagen als Banken und sich auch in Geschäftsfelder tummeln, bei denen Banken zurückschrecken (müssen). Insbesondere in diesem Jahr stoßen sie aggressiv in die schnell wachsenden Bereich "Corporate Debt" und "Private Debt" vor.

KKR ist anders positioniert als die größeren Wettbewerber Blackstone und Apollo Global Management, denn KKRs Schwerpunkt sind die Unternehmensbeteiligungen und man stößt inzwischen auch in den Immobiliensektor vor und baut sein Engagement im Versicherungsbereich aus sowie im Bereich Infrastrukturinvestments.

Das Geld fließt durch vier Einnahmeströme in KKRs Taschen: Vermögensverwaltungsgebühren sind Einnahmen, die KKR durch die Anlageverwaltung für seine Kunden erzielt. Diese Gebühren werden in der Regel als Prozentsatz der gebührenpflichtigen Assets under Management (AuM) berechnet und liegen in der Regel zwischen 1,0 % und 1,3 %. Bei den kapitalbasierten Erträgen handelt es sich um erfolgsabhängige Provisionen, also einen Prozentsatz der Gewinne, die von den von der Firma verwalteten Investmentfonds oberhalb eines bestimmten Niveaus der Basisvergütung erzielt werden. Die Versicherungserträge umfassen Nettoprämien, Policengebühren und andere Einkommensformen im Zusammenhang mit dem Versicherungsgeschäft von KKR. Und bei den Erträgen aus Versicherungsanlagen handelt es sich um Erträge aus Kapitalanlagen, die innerhalb der Bilanz des Versicherungsgeschäfts gehalten werden.

Die Zahlen für das 3. Quartal 2023 lagen erneut über den Erwartungen. Zwar sank der ausschüttungsfähige Gewinn nach Steuern ggü. dem Vorjahreswert leicht von 835,2 auf 779,7 Mio. USD, woraus sich ein ausschüttungsfähiger Gewinn je Aktie von 0,88 USD ergab. Und auch der Nettogewinn aus dem Verkauf von Vermögenswerten sank um 34 % auf 327,2 Mio. USD, während die Transaktionsgebühren aus dem Kapitalmarktgeschäft um fast 14 % auf 100,2 Mio. USD fielen und die Erträge aus Investitionen, die außerhalb der Bilanz getätigt wurden, um fast 19 % auf 231,2 Mio. USD. Die Erträge der Versicherungstochter Global Atlantic stiegen jedoch um 24 % auf 210 Mio. USD und KKRs Private-Equity-Portfolio verzeichnete im 3. Quartal einen Wertzuwachs von 5 %, opportunistische Immobilienfonds legten um 1 % zu, während fremdfinanzierte Kreditfonds um 3 % stiegen.

Das führte in der Summe dazu, dass die Verwaltungsgebühren um 13 % im Vergleich zum 3. Quartal 2022 stiegen und damit um 16 % in den letzten 12 Monaten. Die Verwaltungsgebühren für Immobilien stiegen um 6 % gegenüber dem Vorquartal und um 25 % in den letzten 12 Monaten. KKR warb im Quartal 14 Mrd. USD an frischen Investorengeldern ein, womit sich der Gesamtbetrag der in den letzten 12 Monaten eingenommenen Mittel auf 54 Mrd. USD erhöhte. Die AuM erhöhten sich zum 30. September auf 527,7 Mrd. USD ggü. 518,5 Mrd. im Vorquartal. Die gebührenerzeugenden AuM stiegen von 420,0 auf 423,6 Mrd. USD und KKR verfügt über rund 100 Mrd. USD an 'Dry Powder' für weitere Engagements, die man u.a. in das Telekomnetz des strauchelende ehemaligen Staatsbetriebs Telecom Italia investieren will.

"Unsere Ergebnisse zeigen die Beständigkeit, die Vielfalt und das Wachstum unseres Geschäfts. Wir nehmen Kapital auf und setzen es in allen unseren Geschäftsbereichen und Regionen ein. Wir haben ein ausgereiftes globales Portfolio, das sich bewährt und Monetarisierungsmöglichkeiten bietet. Und wir haben mehrere Möglichkeiten zu wachsen, was zu echter Dynamik und Optimismus führt, wenn wir auf das Jahr 2024 und darüber hinaus blicken."

(Co-CEO Scott Nuttall im Earnings Call)

KKR legt also heute das Fundament für die Gewinne von morgen und übermorgen. Und verdient dabei auch heute schon prächtig, denn der Anteil der langfristigen Investorengelder und der stetigen Provisionserträge steigt weiter an, unabhängig von den Transaktionsprovisionen und Verkaufsgewinnbeteiligungen. Die füttern die Ergebnisse noch zusätzlich an und sollten sich Wirtschaft und Börsen wieder erholen, dann wird hier der Turbo gezündet.

Dieser Erfolgspfad liegt klar vor KKR - nur wann er beschritten wird, ob in 2024 oder erst später, wird sich erst noch zeigen. Akre Capital erhöht jedenfalls weiter seinen Einsatz und übt sich in Geduld. Und das ist nach Benjamin Graham seit jeher die "oberste Tugend des Investors".

Quelle: Qualitäts-Check TraderFox

Eigenpositionen des Autors: Adobe, Apollo Global, Blackstone, CoStar, Danaher, KKR, Roper Technologies

Bildherkunft: AdobeStock_628748271